Это были ковидные времена. Апрель двадцатого года. Так получилось, что с работой на тот момент было туго, а работать было надо. По объявлению на HH.ru откликнулась на объявление продавец-кассир, зарплата по-моему была указана 25-27 к. Я созваниваюсь и мне подбирают собеседование недалеко от дома (пешком минут 15-20 ходьбы прогулочным шагом). Достаточно быстро. И вот я уже на собеседовании у директора данной торговой точки.

Она быстро поняла, что молодая кровь ей нужна и отправила мои данные на проверку СБ. В течение часа она перезвонила, дав обратную связь, что проверка СБ пройдена. После этого я пришла и она дала мне направление на медицинское освидетельствование (медицинскую книжку). После того, как мне продлили мед.книжку ждала стажировка.

Стажировка. Стажировка бесплатная, но быстрая. Пару-тройку дней, да и те могут быть не до конца (насколько я поняла, директора в этом вопросе сами себе хозяева). Мне повезло и я проходила стажировку в другом магазине (там директора друзья или что-то типо). Поэтому моя стажировка была оплачена. Да, по срезанному тарифу (и оплачивали наличными каждый день - почувствовала себя гастарбайтером), но всё не бесплатно. Стажировка лёгкая, в обязанности подрубаешься сразу: касса и торговый зал. Перерывы на чай-кофе не запрещены. Насколько поняла: зависит от коллектива, проходимости точки и мягкости директора. В той, где была стажировка было относительно спокойно и кассиры по 2-3 раза чай успевали попить (не считая обеда); в непосредственно той, где работала (она находилась в очень оживлённом месте) по мимо обеда чай полагался максимум один раз и то если на это есть время.

Стажировка у меня длилась 4-5 дней (видимо столько нужна была помощь её другу). Потом меня устроили официально непосредственно в торговую точку.

Эть я счастливая пришла работать за 25 тыщ:)

Обязанности. Обязанностей не так много, а вот их объём иногда зашкаливает. Кассир в нашем магазине осуществлял приёмку товара с использованием ТСД (проверяли ли за нами - а как получится), касса, уценка, расстановка товара по ротации, контроль ценников, ревизии. Ничего сложного, но в течении 12 часов 2/2 ты крутишься как белка в колесе. Обед в трудовом договоре 1 час. Час ли ты обедаешь? Думаю, ответ не нужен)

Приёмка товара. Грузчик на рохле привозит палет в торговый зал. Пара кнопок и пикаешь штрихкод паллета. Потом только сверка и расфасовка товара по тележкам (желательно по группам: химия, крупы, чай и кофе, кондитерка и т.д.) Товара по-разному: бывает ооочень много, бывает не особо. Я работала в торговой точке в центре города, поэтому паллетов всегда было много. Также директор нашей торговой точки не любила, когда мы убирали что-то на склад. И после выставки всегда ходила проверять, что мы убрали на склад. Могу её понять, потому что абсолютно точно можно забыть, что именно ты убрал, не сказать другой смене, а сроки от этого больше не становятся.

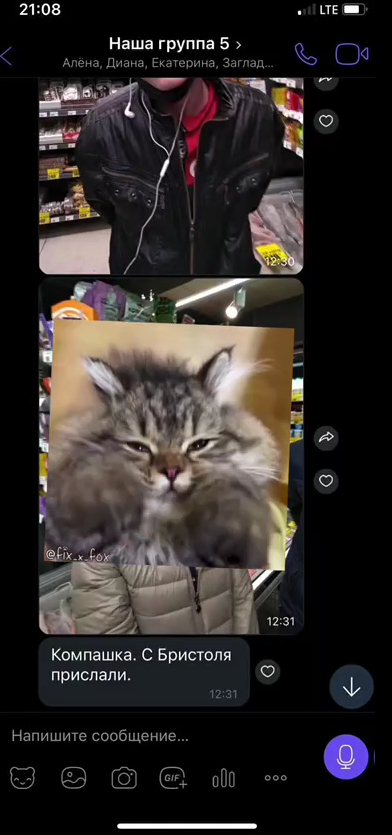

Вид на центральную улицу с крыльца нашей Пятёрочки

Расстановка товара по ротации. Это самое долгое мероприятие. Желательно забивать сроки нового приехавшего товара в ТСД, но некоторые этим пренебрегали. Хорошо, что в точке, где я работала требовали только соблюдения ротации, а в некоторых точках к этому прибавлялась расстановка по планограмме. Хорошо, что у нас планограмма соблюдалась только для фотографий. Потому что я понимаю, что бренд оплачивает себе место. Но при такой расстановке нужно учитывать, что ноунэймам места нет:) Но кто это учитывает? Правильно, никто!

Витрина

Контроль ценников. Это самая больная тема для обывателей. Все думают, что их специально хотят обмануть, но к сожалению (или к счастью), бардак с ценниками - это не для обмана покупателей. Просто с утра у вас вылезает от 100 до 1000 (в некоторых магазинах больше) ценников. И пока мы их вырезаем проходит около часа (магазин при этом открыт). Пока вырезаем - сразу распределяем по группам. Но, чтобы их поменять во всём магазине нужно не 15 и даже не 40. При этом напомню: магазин работает - нужно разгружать очередь и прочее. А приходить раньше - никто не оплачивает переработки. А бесплатно работать, просто, чтобы не ругался покупатель? Ну очень странно...

Уценка. Если у продукта подходит срок годности: молочка и охлаждёнка - осталось 1-2 дня; всё остальное от недели до двух - продукт подвергается уценке. Процент подвергается уценке. Процент снижения зависит от товарной группы, категории и подкатегории. Там могло быть от 5% до 30% (по-моему самое большое, что я видела). Единственный нюанс: иногда процент уценки был меньше, чем ценник этого продукта по акции, что я до сих пор понять не могу. Почему этот алгоритм не снижал цену от акционной, а обычной?

Касса. Это основная задача: обслуживание покупателей, произведение расчетов, предложение акционных товаров, следить за возрастом покупателей, покупающих табачную и винную продукцию и т.д. Не смотря на то, что в трудовом договоре прописано, что положено 15 минут отдыха в час, но это никак не соблюдается. В целом, мне нравилось, я успевала и поесть, и поправить выкладку, и протереть своё рабочее место..

Перекусы спрятанные от людских глаз - самые вкусные:)

По итогу, я считаю нашу торговую точку одной из самых спокойных и адекватных. Мы не выкупали просрочку, нас не ругали за каждую потерянную копейку из плана, у нас был вполне дружный коллектив. В этом коллективе мы встретили юбилей нашей торговой точки. На этот праздник у нас был очень вкусный торт.

Юбилейный торт

Из интересного:

У нас была общая группа, куда присылали воров и мошенников. А также иногда говорили, что идёт тот или иной рейд. Скорее всего это есть у каждого магазина, но до работы здесь - не знала.

Вырезка из этой группы (лицо залепила стикером специально:)

2. Ревизии. Ревизии ночные и неоплачиваемые:) Это излюбленная тема обсуждений. Происходи это сейчас со мной - пошла бы в трудовую инспекцию или увольняться, но тогда... Молодость-глупость. Терпела. При чём сотрудник ещё ходит помогать в другие магазины подготавливаться к ревизии (к нам тоже приходили). Оплачивается? Нет, конечно. Взаимопомощь и взаимовыручка! Только разве нам не работодатель должен помогать?

3. Воровали, воруют и будут воровать. Воруют и дети, и наркоманы, и алкаши, и на спор... Да, мы не платим из своего кармана, но есть определённый план по потерям. И если в этом месяце пришло на одного алкаша больше, который украл очередной шампунь или дезодорант - значит, в этом месяце мы её не получим. Самое страшное, когда воруют мамы с колясками и бабушки, которые "сходят в церковь - помолятся и будто ничего не было". Воровали всё: от кофе 3 в 1 на кассе, до десятков шампуней за один раз.

4. "Бабушка-ревизорро". Не знаю, ходила ли она только к нам (вряд ли - очень похоже на уже отработанную схему) или нет, но это был тихий ужас летящий на крыльях дня. Она проходила по всему магазину, по каждой позиции и искала его! ПРОСРОК! Как санитар магазина. После прохождения всего магазина - шла к директору и показывала находки. А вот как решали такие ситуации - покрыто небольшой завесой тайны: кто-то говорил, что директриса ей платила; кто-то говорил, что взамен всего просрока она забирала такой же товар, но только качественный - бесплатно. Этого я уже никогда не узнаю.

Вернусь ли я работать в данную сеть? Надеюсь, что нет. Я благодарна такому опыту и тому, что продуктовые работали в коронавирус, но не более. Зарплаты не ахти, отношение во многих магазинах, как к мясу (у нас была очень добродушная директриса), спасибо никто никогда не скажет, карьерный рост есть, а нужен ли? Мне предлагали стать администратором. Работаешь вместо 12 часов - 15; нужно заслужить авторитет: будут ли слушать "умные" женщины за 40 малолетнюю пигалицу; ответственности в пару раз больше и ещё 100+ фактов наберу...

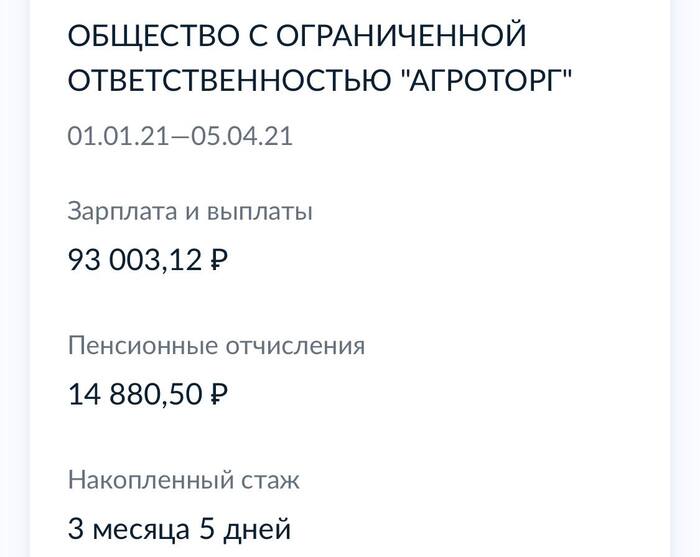

Пруфы по зарплате 2020 г.

Пруфы по зарплате 2021 г.

Работайте там, где нравится, ведь: "Все профессии важны - все профессии нужны!". А главное, уважайте друг друга. Неправильный ценник? Подойдите и скажите спокойно - пробьют по цене на ценнике; что-то не так - обратитесь к администратору. Я думаю, что всё решаемо.

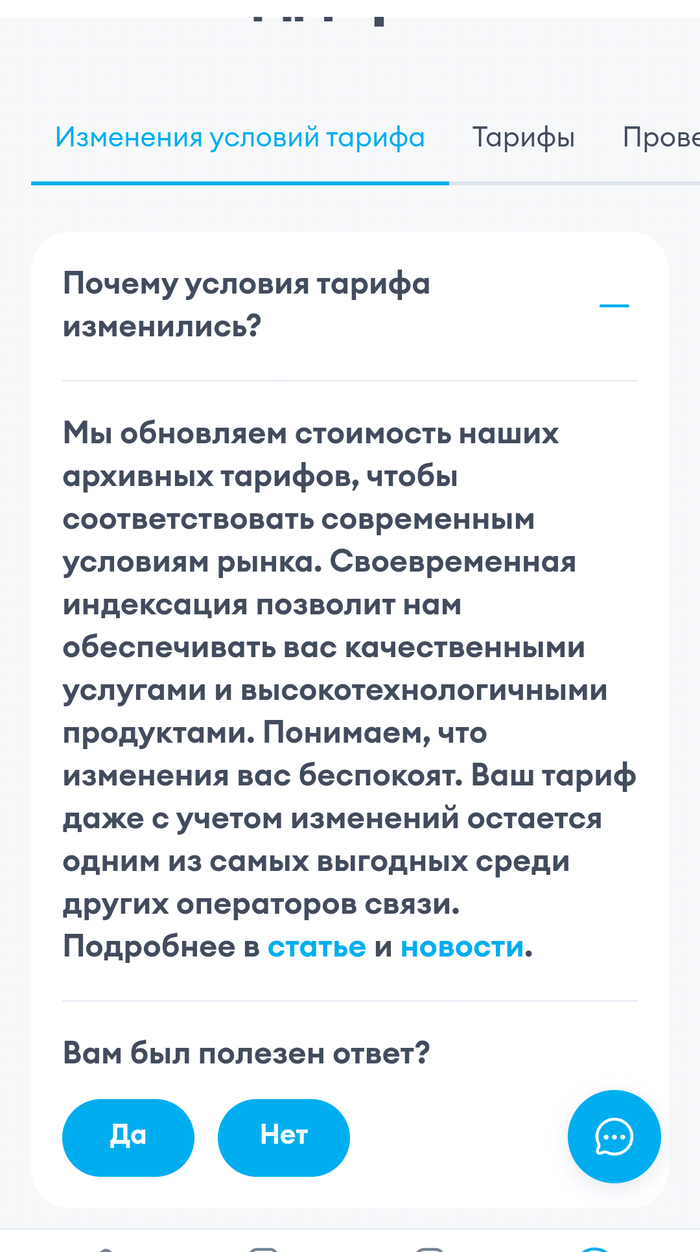

Где-то пару лет назад, я перешёл на Yota, так как мне очень рекомендовали данного оператора.

Ну, хуже МТСа, который каждый год поднимал стоимость тарифа на 10-20 рублей, вряд-ли что-то будет, а может будет лучше... Я ошибся. Вернее, я наделся, что среди операторов-пидарасов хоть один будет нормальным.

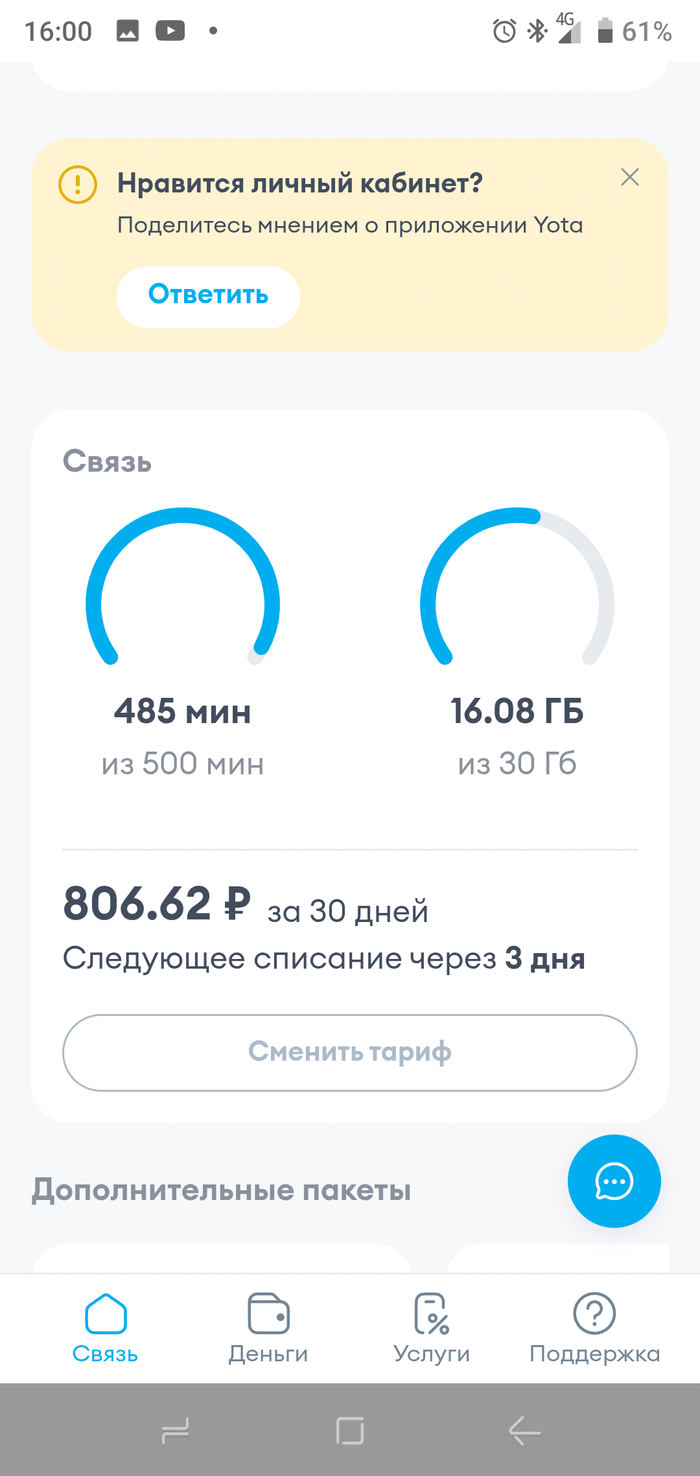

Захожу в личный кабинет, и вижу вот это. Тариф подорожал на 140 рублей в месяц.

Может быть, это сбой приложения? Может какая-то ошибка?

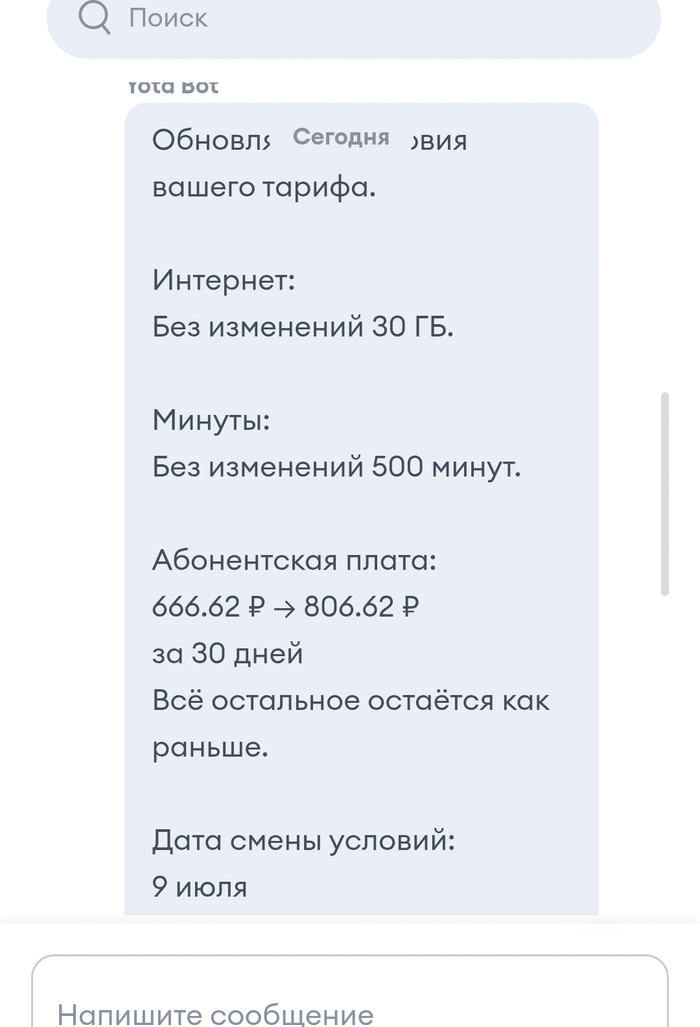

А нет, всё нормально. Бот в техподдержке так и пишет, что условия резко и внезапно поменялись.

В приложении есть заветная кнопочка, "Почему изменились условия тарифа?".

Ну, Окей. Я человек понимающий. Оборудование дорожает, цены повышаются, нужно как-то окупать затраты по этому нужно повышать стоимость тарифов.

Раз такое дело, наверное на сайте тоже повысилась стоимость тарифа за те же условия.

А нет. На сайте та же стоимость за те же условия. Видимо повышение стоимости "Чтобы соответствовать современным условиям рынка." и благодаря индексации обеспечение "Качественными услугами и высокотехнологичными продуктам", это всё наёб для лохов.

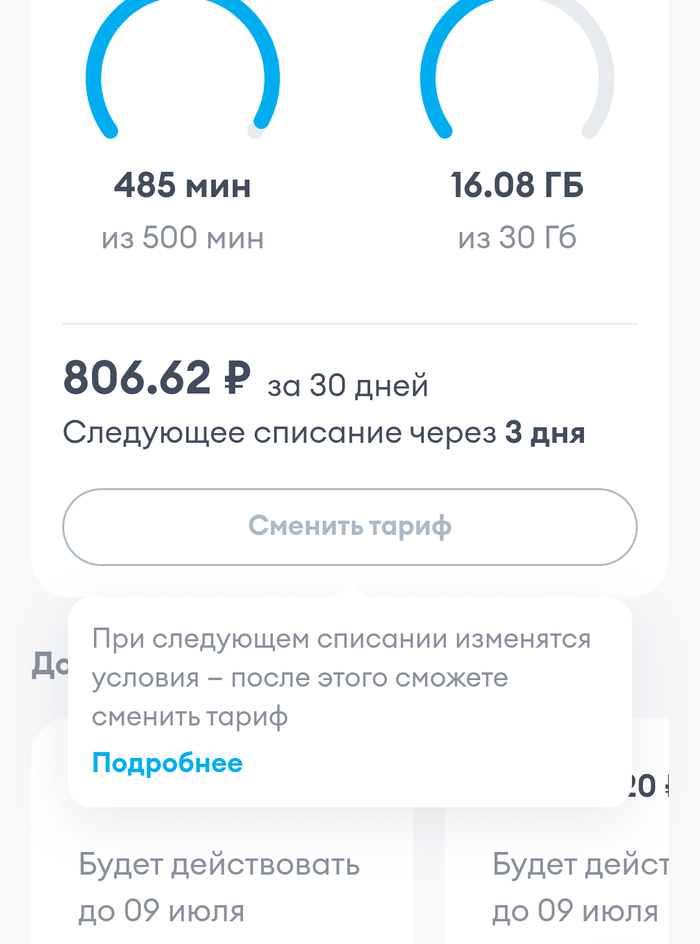

Ну Окей. Ладно. Я оптимист. Может быть, я смогу сменить тариф на новый, чтобы не переплачивать за повышенную стоимость?

Конечно нет, кто бы сомневался.

По итогу, либо я плачу дополнительные 140 рублей в месяц за воздух, либо я плачу 806 за старый тариф и 696 за новый, ведь сменить тариф я смогу "При следующем списании". То есть, Yota останется в любом случае в плюсе на 1500 рублей, либо сразу, либо за 10+ месяцев.

Как вы могли догадаться, конечно же поддержки нет, кроме бота.

@Yota, можете пожалуйста как-нибудь прокомментировать данную ситуацию? Я как-то не очень понимаю, за что должен переплачивать

Интернет в корне изменил эпистолярный жанр. Писем на бумаге, доставляемых традиционной почтой, почти не пишут. Пресловутая «цифра» изменила все. Язык, приемы и правила, прежде свойственные «аналоговому» письму, а главное – время, которое требуется письму, чтобы дойти от отправителя к адресату. Иногда счет идет на секунды. Сумасшедший показатель! Но, если приглядеться внимательнее, «цифровое» письмо, как и «аналоговое», все так же соединяет в себе два величайших достижения человечества: письменность и способ доставки, то есть почту во всей ее временно́й перспективе – от скороходов древнего мира до электронных писем. И развивались почта и письменность если не параллельно, то, как минимум, в тесной взаимосвязи. Да, «цифровое» письмо — неотъемлемая часть Всемирной паутины. Быть может, кто-то и не согласится, но в истории человечества и до Интернета возникали системы письменности, которые обладали и обладают по сию пору почти такой же объединяющей силой, как и Сеть. Это иероглифическое письмо, в первую очередь — китайское. Правда, до появления первых иероглифов уже существовали системы предписьменности. И не только в Междуречье, Египте и в других очагах человеческой цивилизации. Такой системой вполне могло быть кипу, с помощью которой, завязывая узелки на хлопковых или шерстяных нитях разного цвета, инки могли не только вести бухгалтерский учет, но и посылать письма. Самые древние дошедшие до нас кипу датируются второй половиной первого тысячелетия нашей эры. Но исследователи считают, что в кипу заложен похожий на двоичную систему код и что кипу и есть подлинная письменность или, если угодно, знаковая система, предназначенная для формализации, фиксации и передачи тех или иных данных; расположение узелков на нитях разной длины и цвета позволяло «диким индейцам» передавать и абстрактные понятия. Скорее всего, инки были единственными, кто «писал» письма с помощью кипу, хотя узелковое письмо использовалось и в Древнем Китае для напоминания о важных делах, и в Древнем Израиле, Египте. Но для подлинных писем узелки оказались все же менее удобными, чем возникшая примерно в те же времена «седой древности» письменность пиктографическая. Писать пиктограммами вроде бы просто. Это набор мнемонических символов, причем написаны они – точнее, нарисованы – должны быть так, чтобы адресат понял их однозначно. Скажем, Солнце – круг с точкой посередине, вода – волнистая линия, река – две линии, море – три, и так далее. Главное – выработать общую систему. Но как отобразить личные имена, абстрактные понятия, цвета? Некоторые глаголы еще годятся для пиктограммы (например, древние египтяне хорошо справлялись с пиктограммой «плакать», изображая глаз со слезой), но и с ними непременно возникнут сложности. Классическим примером соединения речи письменной и устной является египетская пиктограмма «большой»: одинаковое звучание в языке слов «большой» и «ласточка» позволило через рисунок ласточки отобразить понятие.

Дальнейший путь упрощения пиктограмм привел к тому, что письмо стало понятно всем: и писцам, и получателям-отправителям посланий, а пиктографическое письмо преобразовалось в иероглифическое. Каждый иероглиф обозначает одно слово. Но сами по себе иероглифы подразделяются на обозначающие понятия («стол», «мясо», «бежать») идеограммы, на фонограммы, построенные по фонетическому принципу (каждая фонема – один звук человеческого голоса), и детерминативы — специальные знаки, помогающие понять значение какого-либо другого иероглифа. Причем детерминативы могут быть, скажем, простым знаком, указывающим на сословную принадлежность того или иного человека, или же отдельным иероглифом, как бы усиливающим значение иероглифа основного.

Все было бы прекрасно, но вот необходимость запоминать огромное количество иероглифов вызвало (и вызывает) серьезные трудности. Сейчас минимальным стандартом грамотности в Китае считается освоение от 1500 до 2000 иероглифов, трех тысяч хватит для чтения газет, а образованный человек должен знать около шести тысяч иероглифов. При этом наиболее полный на настоящее время китайский словарь насчитывает более 80000 (!) иероглифов.

А теперь о письмах и способах их доставки. Эпистолярное творчество развивалось уже тогда, когда человечество пользовалось пиктограммами. Пиктограммы использовались до конца XIX века, преимущественно североамериканскими индейцами в период долгих войн с пришедшими на их земли колонистами. Иероглифы, как легко догадаться, были в ходу в странах Дальнего Востока, причем китайское иероглифическое письмо оказало гигантское влияние на развитие, в том числе культурное, сопредельных стран, в которых по-китайски не говорили, но письмо китайское использовали. Так китайские иероглифы создали некий культурный конгломерат, включавший непосредственно Китай со всем многообразием его разных диалектных групп, Японию, Корею, Вьетнам. Сейчас во многих странах от иероглифов отказываются, но тем не менее письма, написанные иероглифами, могли и поныне могут читать люди, которые в непосредственном общении друг друга не понимают. Или понимают с трудом. Это своеобразная Сеть, покрывающая, правда, не весь мир, а мир, условно говоря, «китайской культуры»! Однако для привычной письменности ключевым стало появление слогового письма и того алфавита (фонетического), которым в конечном итоге пользуемся мы с вами. Слоговое письмо позволяет резко сократить количество знаков, максимум до двухсот. Так до сих пор пишут друг другу письма в Эфиопии, так пишут приглашения прийти на чашечку чаю во многих странах Юго-Восточной Азии. Используя такое письмо, пишут письма сотни миллионов людей, а если учесть тех, кто использует и алфавитно-слоговое письмо, то счет пойдет уже на миллиарды. Одна Индия чего стоит!

Нам свойственно считать себя центром мира и тот способ письма, которым пользуемся мы, самым совершенным. Что ж, самомнение – характерная человеческая черта, но появившаяся позже всех других письменность на основе алфавита действительно оказалась почти революционной: каждому знаку соответствует один звук. Первоначально она (например, на основе еврейского алфавита) включала в себя только согласные, а гласные или опускались, или обозначались специальными значками-огласовками. Письменность на основе алфавита значительно «моложе», чем иероглифическая. Первый алфавит (до сих пор идут споры, кто его прародитель – индусы или финикийцы) появился немногим больше трех тысяч лет тому назад, а первые письма с использованием иероглифов – пять тысяч лет.

Существует мнение, что с исторической точки зрения алфавит, особенно после того, как в него греки добавили буквы для гласных звуков, а римляне довели его до современного совершенства, является наиболее прогрессивным способом письма. Удобным, практичным. Остается донести эту мысль до всех тех, кто продолжает пользоваться иероглифами и слоговым письмом. Но в современном мире намечаются и обратные тенденции. Появляются «иконки», значки, смайлики, позволяющие передать иногда и довольно сложные понятия. Вопрос «Окончилось ли развитие человеческой письменности?» остается открытым. Письмо же как таковое, не важно – написанное иероглифами или алфавитными буквами – прошло долгий путь раз вития. От письма на глиняных табличках, укрытых в глиняный же «конверт», на листе папируса, на пергаменте, на бересте, как в Великом Новгороде, оно завершило свой аналоговый путь письмом на бумаге.

И как только не доставляли письма! Скороходы, почтовые голуби, гонцы конные, для удобства которых строились станции с готовыми свежими лошадьми, почтовые корабли. Развитая почта Персии позволяла царю Киру II постоянно быть в курсе всего происходившего в его огромном царстве. Китайские императоры также строили почтовые станции, а скороходы считались очень ценными кадрами. А государственная почта Древнего Рима? При императоре Тиберии почтовые курьеры делали в день около двухсот миль! Вот только частным лицам пользоваться cursus publicus — государственной курьерской службой Древнего Рима – не разрешалось. Частные письма в Римской империи посылались с оказией, и, конечно, ни о каких двухстах милях в день речь идти не могла. После падения Западной Римской империи почта, как и многое другое, пришла в упадок. Попытки возродить почту, предпринятые, например, Карлом Великим, результатов не принесли. Только французский король Людовик XI своим эдиктом учредил первую в средневековой Европе государственную почту, но если курьер брал с собой чье-то частное письмо, то вполне мог оказаться на эшафоте. Только его сын, Карл VIII, в 1487 году разрешил доставку частной корреспонденции.

В России существовала своя почтовая система великокняжеских гонцов, о которой австрийский дипломат и барон Сигизмунд Герберштейн писал: «Государь имеет ездовых во всех частях своей державы, в разных местах и с надлежащим количеством лошадей, так чтобы, когда куда-нибудь посылается царский гонец, у него без промедления наготове была лошадь». И, несмотря на то, что в России качество дорог было (и остается) значительно хуже, чем в Европе, доставка писем осуществлялась в сроки, как минимум соизмеримые с европейскими. Хрестоматийный пример с шотландцем, генералом Патриком Гордоном, посланным уже с русской службы по государственным делам в Лондон, свидетельствует: письмо от жены из Москвы Гордон получил в Лондоне через сорок дней, а письмо от отца из Шотландии (расстояние чуть ли не на порядок короче) – через тридцать.

Пережив за последние триста лет период развития, достигнув своего пика, к началу XXI века почтовое письмо стало уже диковинкой. Если это только не уведомление из службы по налогам и сборам, не сообщение об увеличении тарифов ЖКХ, не поздравление с праздником или юбилеем, отпечатанное типографским способом.

Однако, повторимся, электронное письмо тоже пишется и доставляется – суть-то не меняется. Хотя, конечно, утверждать, что переход на «цифру» не затронул сущностных глубин письма, было бы не совсем правильным. Да, при желании (и при умении, естественно) электронное письмо может если не быть таким же, как во времена развития эпистолярного жанра, то, во всяком случае, выглядеть как результат его закономерного развития. Появившиеся в недавнем прошлом интернет-дневники и странички в социальной сети Facebook на самом деле есть ни что иное, как письма. Эти в большинстве своем короткие послания, послания для всех и каждого, существуют в атмосфере потери приватного пространства, неотъемлемого элемента эпистолярного жанра. Ведь подлинное письмо, за исключением случаев, когда письма писались для «истории», а переписку хранили в надежде опубликовать ее в будущем, было явлением глубоко личным, закрытым от чужих глаз. Тем более – письмо, написанное от руки. В нем, сохраняющем характерные особенности писавшего, воплощенные в его почерке, есть что-то глубоко архаическое. И – трогательное.

Но огромное число людей (и я в их числе) уже забывают, как держать в руке карандаш или ручку. В XX веке на смену перу пришла клавиатура пишущей машинки. Изящество почерка постепенно стало уделом немногих. А каллиграфия – мечта, вообще недостижимая для абсолютного большинства из нас. Теперь во главе угла компьютерная клавиатура. Почтальон, тот самый «с цифрой пять на медной бляшке», уже не нужен. Почтальон оцифрован, он не стучится в нашу дверь, он приходит по оптико-волоконному кабелю.

Но, с другой стороны, на чем и как написано письмо – далеко не самое главное. Утверждать, что пишущий письмо с использованием всех современных технологических достижений пишет его лучше только потому, что делает это на айфоне, нелепо. Как нелепо утверждать, что пишущий письмо гусиным пером глубже и тоньше человека эпохи IT. Вот Аристотель наверняка не знал, как архивировать файлы и вообще, что это такое, но вряд ли кто-то захочет потягаться с ним – если такое было бы возможно – в прохождении теста на IQ. Так и в головах людей эпохи Интернета количественное накопление информации привело, иногда помимо их воли, к качественным изменениям. Быть может, мы уступим Аристотелю в IQ, но опередим во многом другом.

Инструменты оказывают иногда скрытое, иногда и более явное воздействие на тех, кто ими пользуется. Например, язык Интернета, язык электронной почты, в особенности язык SMS-посланий изменяет нечто очень важное. Если не сбивает прежние психологические настройки, то особым образом их перенастраивает. Сокращения, своеобразное арго, новые пиктограммы делают корреспонденцию почти нечитаемой для непосвященного, а само виртуальное общение, как минимум, внешне выглядит иногда предельно примитивным, не располагающим к пространным и глубоким рассуждениям. Предполагается, что оба участника (иногда значительно больше, если общение происходит через интернет-дневники или форумы) виртуального обмена письмами имеют доступы к принятым кодам и им нет никакой нужды в детализации своих мыслей и переживаний . Если корреспондент что-то не понимает, он, скорее всего, рано или поздно вычеркивается из адресной книги. Сказать, что «чувства нежные» также стали архаикой, нельзя, но упрощенный язык современной электронной эпистолы практически не допускает их. При этом ненаписанное вполне может стать и несказанным, а то, что будет выражено «в реале», окажется так же плоско и примитивно, как и набранное в эсэмэске. Но тут главное, что человек постэпистолярной эпохи употребляет и, главное, знает меньше слов, чем человек времен переписки Пушкина с Анной Керн. Человек того времени чувствовал холодность эпистолярного жанра по сравнению с общением живым. Постэпистолярный продвинулся значительно дальше: лишние слова и описываемые ими оттенки чувств и состояний ему уже просто не нужны. А еще вместе с культурой письма уходит и такой жанр, как эпистолярный роман. Правда, еще до его возникновения в конце XVII века культура обмена письмами породила эпистолярные манифесты, фельетоны, созданную в форме писем (иногда к совершенно вымышленным адресатам), публицистику, ставшую особенно популярной в Средние века.

Строго говоря, все послания апостолов были одним из жанров эпистолярной литературы. Письма Ивана Грозного к Андрею Курбскому, письма протопопа Аввакума, письма Честерфилда к сыну – все эти и многие другие, ныне классические литературные произведения выросли из обыкновенного письма. Дальше – больше. Тут и Свифт с его «Дневником для Стеллы», и «Персидские письма» Монтескье, «Юлия, или Новая Элоиза» Руссо, и творения Ричардсона «Памела» и «Кларисса», над которыми иронизировал Пушкин в «Евгении Онегине» и «Графе Нулине». «Кларисса» публиковалась частями, и современники (в первую очередь, современницы) заваливали писателя письмами, в которых умоляли вывести роман к хеппи-энду. Когда писалась последняя часть, самые преданные читательницы собрались в гостиной и ждали появления Ричардсона из кабинета. Ричардсон вышел из кабинета бледный, вытирая платком вспотевший лоб. «Она мертва», — только и промолвил он. Присутствовавшие в гостиной дамы поднялись с выражением неподдельной скорби. «Опасные связи» Шодерло де Лакло стали вершиной эпистолярного романа. Можно предположить, что все последующие опыты, как публицистически-дидактические «Выбранные места из переписки с друзьями» Гоголя, так и «Бедные люди» Достоевского, уже были не развитием жанра, а повторением прежних достижений. Заданный канон не позволял снизить планку, но пик был уже пройден. «Мартовские иды» Уайлдера и «Письма к незнакомке» Моруа, продолжая традиции эпистолярного романа, появились на свет уже тогда, когда эпоха писем подходила к концу. Век машин, становлению которого эпистолярный жанр поспособствовал, заканчивался. Наступал век систем. Цифровых.

Попытки возродить эпистолярный жанр воплотились в романе Януша Вишневского «Одиночество в Сети», в котором электронные письма склонного к слезливости героя и его возлюбленной составляют значительную часть объема. Вишневский взялся за крайне тяжелую задачу: вернуться с ноутбуками и оптико-волоконными сетями в век сентиментализма, для чего ему потребовалось «апгрейдить» наследие де Лакло и Руссо. Искусственность замысла неожиданно оказалась созвучной потребностям аудитории, и роман Вишневского стал бестселлером.

Значит, не все ушло в прошлое, значит и письмо, и письменность, и почта по-прежнему нужны не только для передачи прагматической информации. И когда тебе давно не пишут, все так же становится тоскливо на душе. Как мертва упомянутая выше прекрасная Кларисса, так мертв и прежний эпистолярный жанр. Жалеть не надо. Ведь все когда-то заканчивается. Или – что точнее – переходит в новое качество. И если когда-то солдат-первогодок сидел перед листом бумаги в клеточку, на котором было выведено всего лишь «Здра...» и в тяжелом раздумье грыз кончик шариковой ручки, то теперь его ровесник сидит перед плоским монитором и подыскивает слова для своего «эмейла». Найдет ли?..

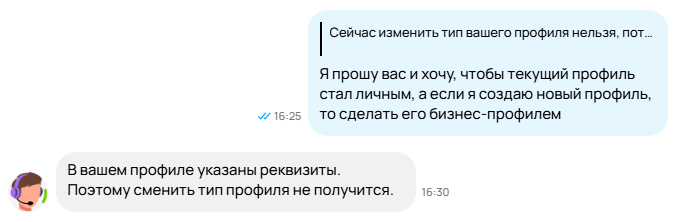

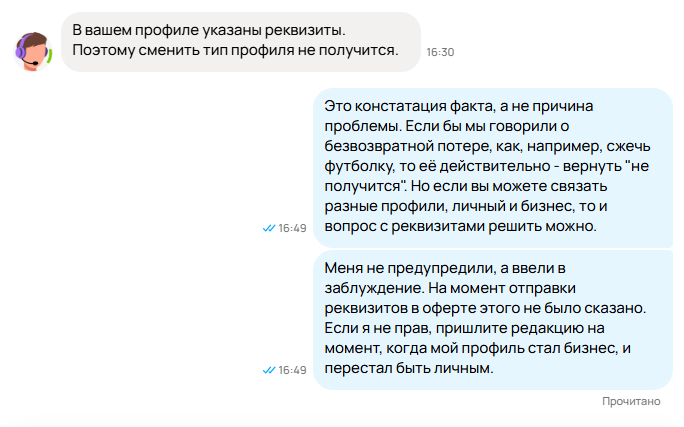

В вашем профиле указаны реквизиты. Поэтому сменить тип профиля не получится.

Сабж: в моём профиле Авито, зарегистрированном в январе 2012 года, случился казус со сменой типа профиля.

Оригинал фото - с сайта metaratings

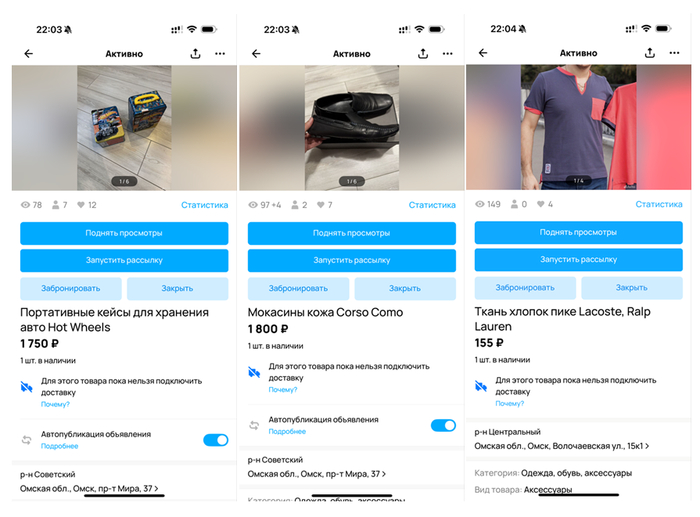

В 2024 году получил уведомление в своём профиле Авито о подтверждении реквизитов компании для услуг. Это важный нюанс. Примерно до 2018 года в профиле были только личные товары, затем разместил услугу "SMM-специалист". Это было и остаётся единственной услугой. Среди товаров ничего специфического нет. Были квартира, офисное помещение, автомобили, и мелочь в виде обуви, фотоаппарата, детских игрушек.

В том же 2024 году уже заподозрил, почему по схожим с аккаунтом жены товарам на Авито я не могу отправить с помощью доставки. Она выставляет детскую обувь, вещи, у неё покупают, я же выставляю свою обувь, у меня доставкой отправить нельзя. В начале 2025 года решил с сыном разобрать его уходящие по возрасту игрушки и выставить на продажу. Пистолеты, железная дорога, машинки, гараж для машинок. По этим гаражам уже 7 человек спросили, могу ли отправить доставкой. Думаю, наверное, специфический товар, поэтому не могу отправить. Мне оставалось лишь отклонить просьбы, потому что в карточке товара "Для этого товара пока нельзя подключить доставку".

Почему нельзя? Прохожу по ссылке внутри приложения и вижу список "почему":

1) Не подходит под условия служб доставки

2) Товар запрещён для доставки

3) Нет фотографий

4) В вашем городе нет службы доставки

Чтобы подтвердить доставку, пройдите проверку профиля. Проходил и ранее отправлял...

Крайний раз 3 июля поступает запрос на доставку по обуви - моим кожаным мокасинам. И снова не могу отправить. Пошёл по всем товарам. Не могу отправить даже несколько тюков с тканью, которые ранее у меня дважды заказывали в 2022 году с помощью доставки.

Что-то точно сломалось.

Пошёл с запросом в службу поддержки.

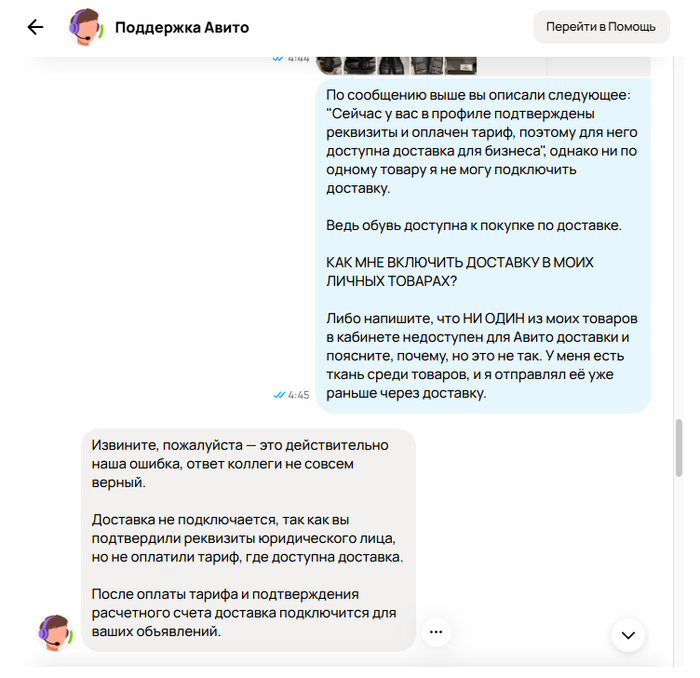

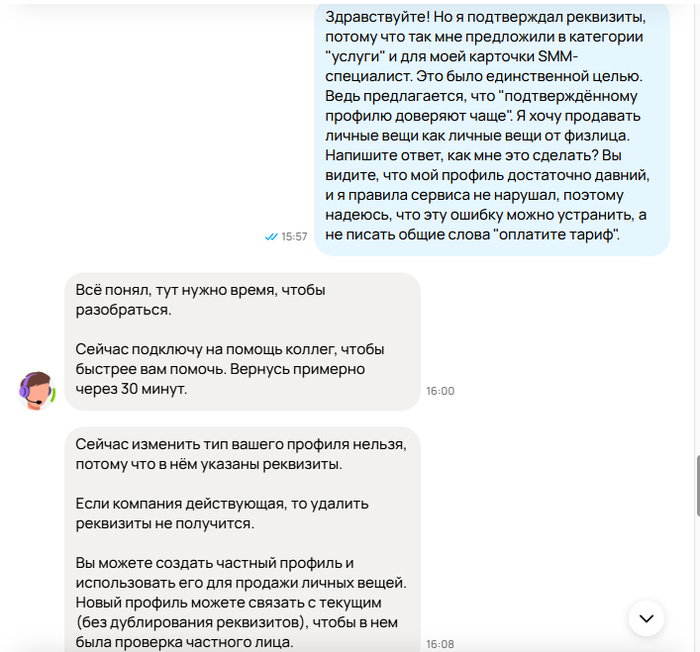

Сейчас изменить тип вашего профиля нельзя, потому что в нём указаны реквизиты.

Что получается? Я подтвердил реквизиты моего ИП, потому что было написано что-то в духе: "компаниям с проверенными реквизитами доверяет бОльшее количество пользователей бла-бла-бла".

Меня не предупреждали, что если личный профиль на Авито стал профессиональным, это означает, что вы перешли на бизнес-аккаунт Авито Pro. Это происходит автоматически, если у вас подключен тариф с расширенной или максимальной подпиской, либо если вы подключили любой тариф в разделе "Товары" и прошли проверку в профиле.

Профессиональный профиль предоставляет больше возможностей для бизнеса, таких как оформление страницы компании, продвижение объявлений и аналитика.

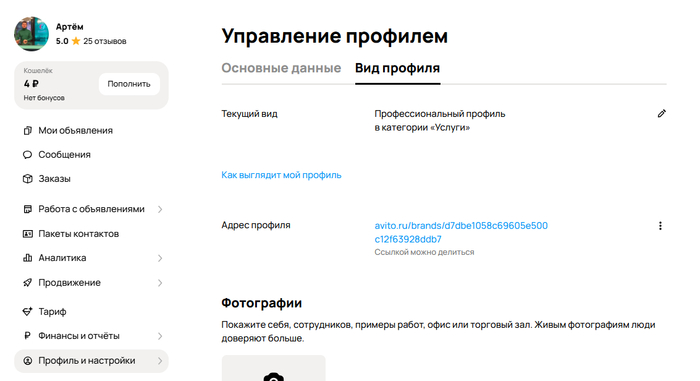

Текущий вид - профессиональный профиль в категории "Услуги".

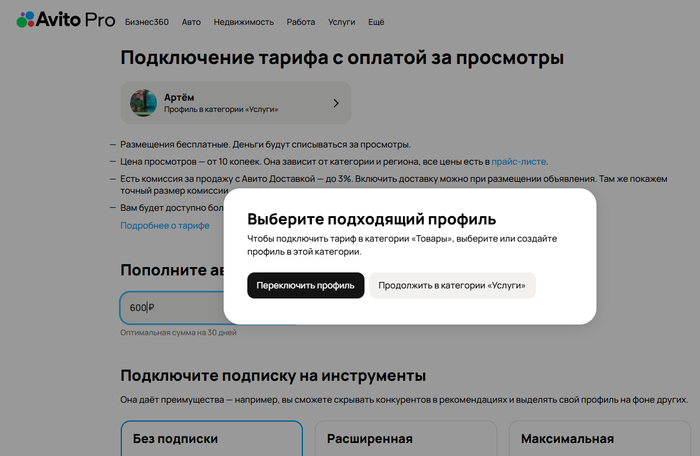

В разделе подключения тарифа мне предлагается продолжить в категории "Услуги". Окей, пусть Про будет для бизнеса, но мои личные мелкие товары-то зачем пихать под бизнес?

Реквизиты ИП и мои ОКВЭД предполагают работу в сфере Интернет и частично по производству одежды (добавлял эти коды ещё когда регистрировал ИП осенью 2017 и планировал шить одежду и её сам продвигать).

Что получается в итоге:

- Я предоставил реквизиты ИП для получения галочки "подтверждено" по услугам.

- Это распространилось на весь мой профиль.

- Теперь чтобы мне продать ношенные вещи и использованные игрушки, мне нужно оплатить тариф, чтобы не продать, а иметь возможность отправить доставкой. При оплате тарифа сколько в итоге мне будет стоить продажа обуви за 2000 рублей? Пока товар не будет продан, то все деньги уйдут на оплату тарифа. Я в этом вижу развод на деньги и миссменеджмент в клиентоориентированности.

На сайте Авито в разделе профессионального профиля (Ссылка) написано следующее:

- если подключён тариф в Товарах

- поменять вид с обычного на про можно самостоятельно.

Опять не вижу нюансов касательно моего случая. Про обратный невозможный переход с про на обычный ничего не сказано и уточнение про подключение тарифа в товарах, но я подключал его в услугах. напомню.

Финальный на данный момент диалог с саппортом.

Я эту логику не понимаю. Попросил предоставить редакцию оферты на момент заполнения реквизитов юрлица для услуг, из которой следует, что подключение Про в услугах влечёт за собой распространение и на профиль с товарами, то есть на личные вещи. Пока такого не получил.

Мне предложили завести новый профиль на другой номер телефона и связать эти профили. Я попросил оставить мне этот профиль для личных вещей, а профиль про - вынести на отдельный аккаунт. То есть совершить обратное действие. Мне сказали, что такое невозможно.

Я трепетно отношусь к своим аккаунтам. Одно дело - иметь профиль от января 2012, другое - от июля 2025. Пока он настоится, станет вызывать доверие и станет получать отзывы, плюс переносить все товары - мне проще их отдать в другие руки безвозмездно. Как многие из нас знают эти бездонные понятия для отправки вещей в один конец "дача", "деревня", "кому пригодится".

Кто сталкивался с такой неожиданностью или я развёл неуместный топик и "самдурак"?

Сегодня всё чаще россияне обращают внимание на предложения с бесплатным обслуживанием — особенно когда речь идёт о кредитных картах. Это логично: зачем платить за то, что можно получить бесплатно, особенно если продукт при этом остаётся надёжным и выгодным?

Объясним, что такое — карта без платы за обслуживание и на сколько такие предложения от банков реальны | Banki Lab

Особенно популярен запрос «кредитная карта бесплатно» среди тех, кто хочет пользоваться финансовыми инструментами без лишних трат. В этой статье мы собрали реальные предложения банков 2025 года — проверенные, прозрачные и действительно достойные внимания.

Что такое бесплатное обслуживание и как оно работает?

Бесплатное обслуживание кредитной карты — это когда банк не взимает плату за выпуск, поддержание или когда вы используете карту в течение года. Это не рекламный трюк, а реальная экономия для клиента: вы получаете все функции кредитки, но при этом ничего не платите за сам факт её наличия.

Важно понимать, что бесплатный сервис может быть разным. Некоторые банки действительно полностью отказываются от годовой платы за обслуживание, другие же делают её условно бесплатной — например, с возможностью отмены взноса при выполнении определённых условий, таких как минимальное количество покупок в месяц или сумма оборотных средств.

Также стоит учитывать, что сама по себе бесплатная эксплуатация кредитной карты не гарантирует выгодность продукта. Многие предложения компенсируют отсутствие платы повышенной процентной ставкой, комиссией за снятие наличных или другими скрытыми платежами. Поэтому перед тем как выбрать кредитную карту, обязательно изучайте полный перечень тарифов.

Ещё один важный момент — не каждая карта с надписью «без платы за обслуживание» действительно таковой является. Иногда бесплатный год — лишь первый этап, после которого начинается стандартная плата. Такие условия могут быть выгодны, если вы готовы к регулярной смене карт, но неудобны для постоянного использования.

Итак, обслуживание без платы — это удобно и практично, но только при грамотном подходе. Главное — читать договор, проверять актуальные условия и выбирать продукт, который будет соответствовать вашему образу жизни и финансовой стратегии.

Если вы планируете активно использовать кредитку, но не хотите переплачивать за обслуживание — выбирайте предложения с действительно бесплатным годом и прозрачными условиями по процентам и комиссиям.

Бесплатные кредитки онлайн в городах России — 15 лучших предложений от банков в 2025 году

Все перечисленные варианты подходят тем, кто хочет получить карту быстро, без справок и проверок. Процесс подачи заявки занимает считанные минуты, а решение банк принимает почти мгновенно. Главное — убедиться, что выбранная кредитка не взимает плату за обслуживание, особенно за первый год, и соответствует вашим целям использования.

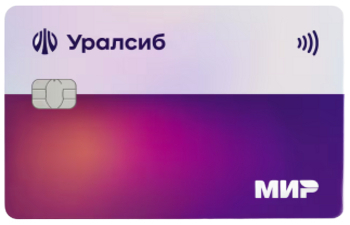

1. Кредитная карта 120 дней на максимум — Банк Уралсиб

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (без процентов): 120 дней.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

На фоне множества банковских предложений выделяется карта с высоким лимитом, которая сочетает выгодные условия, понятные тарифы и удобство использования. Льготный период по ней может достигать 120 дней, а оформление занимает минимум времени — без скрытых платежей и лишней бюрократии.

По данной карте предусмотрено бесплатное обслуживание, что особенно важно при подборе продукта без дополнительных расходов. А при выходе за рамки льготного периода действует умеренная процентная ставка — от 34,9% годовых, что ниже среднего по рынку.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы часто делаете покупки в магазинах и следите за своими тратами, обратите внимание на карту с кэшбэком до 10%. Это реальный способ экономить без скрытых условий или лишних платежей.

К тому же, продукт предлагает бесплатное обслуживание, что особенно важно, если вы хотите чтобы у вас была кредитка без годовой платы. Банк не берёт комиссию за использование карты, а весь годовой период клиент может пользоваться лимитом без дополнительных сборов.

Кроме того, по карте доступны дополнительные бонусы: мобильное приложение для контроля трат, кэшбэк по популярным категориям и возможность снимать наличные без комиссии — всё это без каких-либо ограничений в течение годового периода.

3. Карта Мир «Привилегия» с кредитным лимитом — Акибанк

Требования к заёмщику: от 21 года до 65 лет.

Стоимость обслуживания: 0 руб.

Льготный период (без процентов): до 62 дней.

Кэшбэк: 1% с каждой покупки.

Кредитный лимит (максимальный): 150 000 рублей.

Смс или пуш-уведомления об операциях: 0 ₽ в месяц.

Карта «Мир Привилегия» от Акибанка — это выгодное предложение для тех, кто ищет бесплатные кредитные карты 2025 года с прозрачными условиями. Кредитный лимит до 150 000 рублей позволяет использовать карту как для повседневных покупок, так и для крупных трат. Бесплатное обслуживание и возможность пользоваться средствами без процентов до 62 дней делают её удобным инструментом управления бюджетом.

Оформить карту могут граждане в возрасте от 21 до 65 лет. Постоянный контроль за операциями обеспечивается через SMS или пуш-уведомления — бесплатно каждый месяц. Кэшбэк 1% на все покупки дополняет выгоду, а отсутствие платы за использование делает продукт особенно интересным, если учитывать и брать во внимание все плюсы и все нюансы, в том числе, с годовым планированием личных финансов.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Карта «Халва» от Совкомбанка — это универсальный инструмент, сочетающий в себе функции дебетовой и кредитной карты. Благодаря ей можно не только совершать покупки на условиях рассрочки, но и рефинансировать задолженность по другим картам — правда, сумма не должна превышать 300 000 рублей.

Этот продукт особенно подойдёт тем, кто ищет наибольшей гибкости в управлении средствами. А при грамотном использовании лимита вы получите большего контроля над своими финансами без лишних переплат.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Молодёжная кредитная СберКарта от СберБанка — это современное решение для тех, кто делает первые шаги в самостоятельном управлении финансами. Карта выпускается бесплатно, а также предусматривает годовое обслуживание на условиях полной прозрачности: плата не взимается никогда и без каких-либо скрытых требований.

С льготным периодом до 120 дней вы сможете распоряжаться средствами без начисления процентов. Бесплатное СМС-информирование и доставка дополняют удобство использования. Такой продукт идеально подходит тем, кто ищет лучшие предложения, ведь подобные банки с бесплатными кредитками — это надёжно, выгодно и без лишней бюрократии.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Кредитная карта «Универсальная» от Азиатско-Тихоокеанского Банка — выгодный выбор для тех, кто хочет использовать возможности современного кредита без переплат. Выпуск и доставка карты осуществляются бесплатно, как и её обслуживание на протяжении всего срока использования. Льготный период составляет до 120 дней, что позволяет управлять средствами без начисления процентов.

Снятие наличных доступно без комиссии до 30 000 ₽ в месяц, а кэшбэк достигает 7% (и может быть увеличен до 10%). Максимальный лимит — до 500 000 рублей. Это одна из немногих кредиток, которая сочетает высокий функционал, финансовую свободу и полную прозрачность условий. Отличный вариант для тех, кто ценит удобство и контроль в управлении бюджетом.

Кредитная карта МИР от Кредит Европа Банка — это удобный инструмент для повседневного использования с минимальными затратами. Выпуск, доставка и банковские операции по карте полностью бесплатны. Льготный период составляет до 40 дней, что позволяет использовать средства без начисления процентов и эффективно управлять бюджетом.

Карта подходит как для безналичных покупок, так и для снятия наличных — без комиссии в любых банкоматах. Кэшбэк начисляется в размере 1,5% от каждой покупки, вне зависимости от категории. Это выгодное предложение для тех, кто хочет пользоваться кредитом ответственно и при этом получать максимум пользы от своих трат.

Льготный период (без процентов): до 200 дней без % на погашение кредитных карт других банков, до 110 дней без % на покупки, снятие наличных и переводы.

Снятие наличных: комиссия 5,9% + 590 ₽.

Кэшбэк: до 15% в выбранных категориях, до 50% за покупки у партнеров.

Кредитный лимит (максимальный): 1 000 000 рублей.

Кредитная карта «Возможностей» от банка ВТБ — это мощный инструмент для тех, кто хочет эффективно управлять бюджетом и одновременно сокращать долг по другим обязательствам, особенно, продукт вам подходит если у вас множество кредитов в других банках. Карта предлагает льготный период до 200 дней при погашении задолженности по другим кредитным картам, а также до 110 дней на покупки, переводы и снятие наличных. Обслуживание полностью бесплатное, что делает её одной из самых выгодных кредиток на рынке.

Максимальный лимит составляет до 1000000 рублей, а кэшбэк может достигать 15% в выбранных категориях и даже 50% при покупках у партнеров. При этом снятие наличных доступно с минимальной комиссией — 5,9% + 590 ₽. Это идеальный выбор для тех, кто хочет объединить управление своими средствами и получить максимум выгоды без переплат по кредитке.

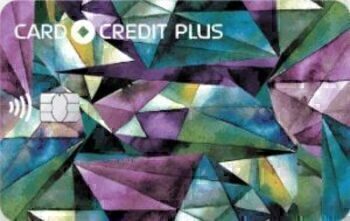

9. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Кредитная карта Card Credit Plus от Кредит Европа Банка — это современное банковское решение для тех, кто ценит прозрачность условий и финансовую свободу. Выпуск и обслуживание карты полностью бесплатны, а также доступна рассрочка на любые покупки под 0%. Это делает продукт удобным инструментом для повседневного использования без переплат.

Карта предлагает кэшбэк до 7% в разных категориях, что позволяет эффективно экономить на регулярных тратах. Доставка осуществляется бесплатно, а оформление занимает минимум времени. Подходит как для контроля бюджета, так и для управления средствами с минимальными рисками — идеальный выбор для тех, кто ценит всю мощь современного кредитного продукта.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

СберКарта — это современное предложение для тех, кто ищет надёжные кредитные карты с выгодными условиями. Выпуск, доставка и обслуживание осуществляются бесплатно, а льготный период составляет до 120 дней. Это позволяет управлять средствами без начисления процентов и эффективно использовать доступный лимит.

Снятие наличных — бесплатное в течение первых 30 дней с момента подписания договора, а кэшбэк достигает 25% за покупки в Мегамаркете. Максимальный лимит — до 1 000 000 рублей. Такая карта подойдёт как для повседневных трат, так и для крупных покупок. Благодаря прозрачным условиям и поддержке банка, работа с кредитными картами становится максимально простой и безопасной.

Кредитная карта с кешбэком от Банка Уралсиб — это выгодное решение для тех, кто хочет получать бонусы за каждую покупку и при этом эффективно управлять средствами. Выпуск и доставка карты осуществляются бесплатно, а обслуживание можно сделать нулевым при соблюдении простых условий. Льготный период составляет 62 дня, что позволяет пользоваться деньгами без начисления процентов и выгодно распоряжаться бюджетом.

Кэшбэк до 3% на все покупки делает карту особенно привлекательной для повседневного использования. Максимальный лимит — до 1 500 000 рублей, что делает её хорошим финансовым инструментом, даже лучше, чем всем знакомые традиционные кредиты наличными. Подходит как для регулярных трат, так и для крупных покупок. Это удобный инструмент для тех, кто думает противопоставить обычному кредиту новые продукты банка.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Кредитная карта Платинум от Т-Банка — это современное решение для тех, кто ценит финансовую свободу и прозрачность условий. Выпуск, доставка и обслуживание карты полностью бесплатны, а льготный период может достигать 365 дней, что делает её похожей на полноценный банковский инструмент для управления бюджетом.

Снятие наличных доступно без комиссий, а максимальный кредитный лимит составляет до 1 000 000 рублей. Это идеальный выбор для тех, кто хочет совмещать повседневные траты и крупные покупки с минимальными затратами. Благодаря гибкому льготному периоду и удобному интерфейсу в мобильном приложении, использование карты становится частью эффективной стратегии банковского планирования. Такие банковские продукты становятся всё популярнее среди пользователей, которые хотят больше контроля и меньше переплат.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по карте.

Кредитная карта «Привилегий» от Банка Зенит — это выгодный инструмент для тех, кто хочет управлять бюджетом без переплат. Выпуск и обслуживание карты полностью бесплатны, причём без дополнительных требований или сложных условий. Льготный период составляет 120 + 120 дней, что позволяет отдельно использовать ограничения для покупок и для снятия средств банка в банкоматах (это условие будет выгодным, если заёмщик правильно расставит приоритеты).

Карта предлагает кэшбэк до 35% у партнёров и до 7% по всем покупкам. Максимальный лимит достигает 2 000 000 рублей, а снятие наличных доступно без комиссий. Подходит как для повседневного использования, так и для крупных трат. Оформление занимает минимум времени — заявка подаётся онлайн, а решение принимается быстро. Это удобный выбор для тех, кто ценит прозрачность, выгоду и финансовую свободу.

Обслуживание карты: 0 ₽ со второго месяца использования.

Льготный период (без процентов): до 56 дней.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 руб.

Кэшбэк: до 15% за покупки в любимой категории.

Кредитная карта ДА! от Банка Синара (СКБ-Банк) подходит тем, кто регулярно совершает покупки и хочет использовать средства без начисления процентов до 56 дней. Выпуск бесплатный, обслуживание — 0 ₽ со второго месяца. Это позволяет минимизировать затраты при активном использовании. Лимит — до 700 000 рублей, что достаточно для среднего пользователя.

Снять наличные можно без комиссии в течение первых 56 дней. Кэшбэк до 15% в любимой категории делает карту выгодной для постоянных трат в конкретных категориях. Заявка на получение подаётся онлайн, решение приходит быстро. Такую карту удобно оформлять, если вам нужен краткосрочный инструмент с понятными условиями и минимальной платой. Подходит студентам, фрилансерам и тем, кто не хочет переплачивать за хороший базовый продукт.

Кредитная карта «115 дней без %» от Ак Барс Банка — подходящий выбор для тех, кто хочет управлять бюджетом без начисления процентов на короткий срок. Льготный период составляет до 115 дней, лимит — до 300 000 (валюта: только рубль), что достаточно для повседневных трат или мелких покупок. Обслуживание бесплатное всегда и без условий, выпуск тоже бесплатный.

Снятие наличных доступно без комиссии до 50 000 ₽ в месяц. Кэшбэк до 20% — но только по акции и при выполнении ряда требований. Это ограничивает реальную выгоду. Карта удобна тем, кто хочет оформить простой продукт без скрытых платежей. Банк может предлагать такие условия как альтернативу микрозаймам или краткосрочным кредитам, особенно если вы планируете погасить задолженность в течение льготного срока.

Как выбрать кредитную карту без платы за обслуживание

Выбор бесплатной кредитной карты — это не просто поиск слова «0 ₽» на сайте банка. Нужно учитывать несколько важных параметров, чтобы избежать скрытых платежей и получить реальную выгоду.

💡 Совет: не ориентируйтесь только на льготный период. Внимательно изучайте всё предложение целиком, особенно условия по снятию наличных, кэшбеку и бонусам.

🔍 На что обращать внимание:

Обслуживание: убедитесь, что плата действительно отсутствует всегда, а не только первый день или год.

Комиссия: проверьте, взимается ли она за снятие наличных, переводы или пополнение.

Льготный период: чем он дольше — тем лучше, но только при условии своевременного погашения задолженности.

Кэшбэк и бонусы: если карта предлагает кэшбэк, смотрите, на какие категории он распространяется и как выводится.

Максимальная сумма лимита: выбирайте продукт, где лимит соответствует вашему уровню трат и возможностям погашения.

⚠️ Важно: бесплатное обслуживание не означает, что вы ничего не заплатите. Многие банки компенсируют отсутствие платы за обслуживание повышенной процентной ставкой или другими сборами.

🧮 Пример сравнения:

Если вы выбираете между двумя картами:

Карта А: бесплатное обслуживание, комиссия 3% за снятие, льготный период — 50 дней, кэшбэк — 1%.

Карта Б: тоже бесплатное обслуживание, но кэшбэк до 10%, сумма лимита выше, и снятие без комиссий.

Тогда второй вариант может быть выгоднее, даже если процентная ставка чуть выше.

🔄 Как сравнивать предложения:

Используйте фильтры на сайтах банков или финансовых агрегаторах.

Сравнивайте не только льготный период, но и условия по кэшбэку, комиссиям и срокам рассмотрения (это может быть обычная заявка онлайн или при личном посещении банка).

Смотрите, есть ли ограничения по категориям трат, максимальные суммы операций и способы управления картой.

Кредитная карта без годового обслуживания — это удобное решение для тех, кто хочет пользоваться заёмными средствами без лишних платежей и с полным контролем над бюджетом.

Преимущества и риски использования бесплатных кредиток

Кредитные карты без платы за обслуживание становятся всё популярнее, особенно среди тех, кто хочет управлять бюджетом с минимальными затратами. Однако важно понимать, что даже самые выгодные кредитные карты без платы имеют как плюсы, так и подводные камни.

✅ Преимущества:

Нет ежегодного взноса.

Возможность льготного периода до 120 дней.

Кэшбэк и бонусы по тратам.

Удобство онлайн-управления.

Бесплатное информирование (SMS или пуш).

💡 Такие карты выгодны при регулярном контроле задолженности и своевременном погашении.

❌ Риски:

Высокая процентная ставка после окончания льготного периода.

Комиссии за снятие наличных и переводы.

Зависимость от постоянного дохода для покрытия долгов.

Психологический фактор: склонность к перерасходу средств.

⚠️ Многие пользователи считают, что бесплатное обслуживание означает «бесплатный кредит». Это не так. Проценты начнут начисляться сразу, если вы не уложитесь в срок.

🔍 Как выбрать подходящее предложение?

Если вы хотите использовать кредитку с нулевой годовой платой, обязательно изучите список банковских условий перед подачей заявки. Тут важно учитывать:

Льготный период.

Размер кэшбэка.

Стоимость операций вне беспроцентного режима.

Доступные категории повышенного кэша.

Также обрати внимание на определенный функционал, который будет тебе полезен: например, возможность управления через мобильное приложение или интеграция с цифровыми кошельками.

🧾 На кого рассчитана такая карта?

Эти продукты подойдут тем, кто умеет планировать бюджет и тем, для кого очередная покупка проходит осознанно. Не стоит оформлять карту, если у вас нет стабильного дохода или есть риск просрочки.

Более того, некоторые банки используют маркетинговые ходы, чтобы привлечь внимание. Например, указывают «бесплатное обслуживание», но повышают процентную ставку или добавляют плату за пополнение. Поэтому всегда внимательно читайте договор.

💡 Подсказка: сверьтесь с реальными отзывами и сравните несколько предложений перед тем, как оформить карту. Используйте фильтры на сайтах банков или финансовых агрегаторах, чтобы видеть все параметры сразу.

📉 Почему не всем подходит?

Некоторый дискомфорт может быть у определенной категории пользователей. У них возникают сложности с контролем трат (если вам это незнакомо, вы уже в меньшей степени риска). Ведь карта создаёт иллюзию "своих денег", что может привести к увеличению задолженности. Особенно это касается новичков, которые не знакомы с принципами работы льготного периода.

Если вы выбираете кредитную карту без платы за обслуживание — сравнивайте не только льготный период и кэшбэк, но и реальные отзывы, скрытые комиссии, а также условия по процентной ставке.

FAQ: Самые частые вопросы

Здесь мы собрали вопросы, которые чаще всего интересуют тех, кто планирует открыть кредитную карту, и дали на них понятные ответы.

🔸 Что такое карта без платы за обслуживание?

Это карта, где банк не взимает годовой или месячный взнос за использование. Такой продукт может быть как кредитный или как дебетовый, но чаще всего встречаются среди кредиток с льготным периодом.

🔸 Какие преимущества у карты без платы?

Основное преимущество — отсутствие фиксированной траты за само наличие карты. Такая карта, это доступный вариант для пользователей с небольшим бюджетом.

🔸 Кому подходит такая карта?

Тем, кто:

регулярно совершает покупки;

умеет укладываться в льготный период;

хочет избежать лишних платежей.

Не рекомендуется тем, кто не контролирует расходы или планирует держать долг на длительный срок.

🔸 Где можно заказывать такие карты?

Заказывать можно через сайт банка или партнёрские платформы. Многие предложения доступны с доставкой на дом и моментальным одобрением. Например, СберБанк, Т-Банк и ВТБ позволяют получить карту за 1–2 дня.

💡 Условия оформления отличаются. Некоторые банки требуют минимальный доход, другие — только паспорт и заявку.

🔸 Чем отличается "карта без ежегодного взноса" от обычной кредитки?

Отличие в том, что вы не платите за сам факт использования. Но это не означает, что карта полностью бесплатна: могут быть комиссии за наличный расчёт, переводы или конвертацию валюты.

🔸 Можно ли использовать такую карту за границей?

Если карта имеет международную платежную систему (Visa, Mastercard, МИР), то да. Однако важно учитывать, что некоторые банки берут комиссию за операции в иностранной валюте, даже если она указана как карта без ежегодного взноса.

🔸 Бывает ли кэшбэк по таким картам?

Да, довольно часто. Многие банки предлагают до 10% кэшбэка в выбранных категориях. Однако максимальная выгода доступна при выполнении условий: например, если сумма ваших трат достигает определенных цифр в месяц.

🔸 Подходит ли такая карта студентам и молодым специалистам?

Да, особенно если требуется финансовый инструмент с минимальными затратами. Для этого подходят карты с низкими требованиями по доходу и возможностью подачи анкеты онлайн (такая заявка рассматривается в кратчайшие сроки).

🔸 Есть ли ограничения по лимиту?

Да, у большинства банков лимит по таким картам ниже, чем по платным. Но он остаётся такой же, доступный и привлекательный — от 30 000 до 500 000 рублей, в зависимости от категории клиента и кредитной истории.

🔸 Как выбрать лучший вариант?

Используйте фильтры на сайтах банков или финансовых агрегаторах. Смотрите:

длительность льготного периода.

условия кэшбэка.

наличие комиссий за наличный расчёт.

стоимость перевыпуска.

возможность управления через приложение.

🔸 Где найти топ карт без платы за обслуживание?

Такие предложения можно найти, посетив специализированный сайт для подбора нужных карт. Обратите внимание и на наш рейтинг, который был создан специально для такой потребности.

🔸 Чем отличаются условия у разных банков?

Они могут сильно различаться. У одного банка бесплатное обслуживание доступно только первые 12 месяцев, у другого — всегда. Также, есть разный льготный период, комиссии и кэшбэк. Поэтому важно сравнивать предложения перед подачей заявки.

🔸 Можно ли получить такую карту с плохой кредитной историей?

Шансы снижаются, но не исчезают полностью. Некоторые банки предлагают продукты с минимальными требованиями, особенно если вы готовы предоставить справку о доходах или оформить карту с небольшим лимитом. Главное — понимать, что это не гарантия одобрения.

🔸 Подходит ли подобная карта для управления деньгами?

Да, при условии дисциплины. Такая карта без ежегодного взноса позволяет использовать деньги банка до конца льготного периода, что удобно для покрытия внезапных расходов. Но помните: если не погасить долг вовремя — начнутся проценты.

🔸 Какие виды кредитования поддерживаются?

Кредитная карта с бесплатным обслуживанием подходит в первую очередь как краткосрочное кредитование — например, на покупки, ремонт или путешествие. Она менее эффективна для крупных долгосрочных займов, где выгоднее взять целевой кредит под более низкий процент.

Если вы выбираете кредитную карту без годового обслуживания, не гонитесь только за льготным периодом — проверьте, есть ли скрытые комиссии и какая процентная ставка применяется после окончания беспроцентного срока.

Как итог

Выбор кредитной карты без платы за обслуживание может быть выгодным инструментом, если им пользоваться по определенному алгоритму. Понимание условий, своевременное погашение и контроль над бюджетом: всё это сделает пользование продуктом лёгким и менее затратным. Помните, что бесплатное обслуживание не отменяет самой ставки, ведь процентный период рано или поздно начнет действовать.

Однако, у таких карт есть реальные преимущества: льготный период до 120 дней, кэшбэк, возможность задействовать беспроцентный период использования средств при соблюдении графика погашения. Особенно, они подходят тем, кто умеет планировать траты, имеет стабильный доход и хочет минимизировать дополнительные платежи.

Если вы относитесь к категории пользователей, которые не держат долг на длительный срок, умеете укладываться в лимиты и следите за задолженностью — такая карта станет удобным инструментом. Но если вы склонны к перерасходу, не контролируете свои траты или используете карту как источник дохода (а ведь некоторые блогеры именно это и пропагандируют) — тогда бесплатное обслуживание вас не спасёт. Главное — помнить: бесплатный (беспроцентный) период работает только при грамотном подходе.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 05.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО «АКИБАНК», ИНН 1650002455; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.

Мобильное приложение Bumble — это современная платформа для знакомств, общения и нетворкинга. Оно отличается от классических сервисов тем, что здесь первым шаг в общении делает именно девушка. Благодаря такому подходу, приложение получило широкую популярность среди пользователей по всему миру. Если вы хотите разобраться, Bumble что за приложение, как им пользоваться, как оплатить Bumble, а также пройти регистрацию в России — этот материал для вас.

Рейтинг сервисов для оплаты Bumble

GGSEL

Сервис GGSEL — удобное решение, если вы ищете способ оплатить Bumble быстро и без лишних шагов. На платформе доступны различные цифровые продукты, включая коды, аккаунты и услуги, связанные с подписками. Процесс покупки прост: выбираете подходящее предложение, оплачиваете удобным способом и сразу получаете инструкции или доступ.

Платформа подойдёт как тем, кто впервые оформляет подписку на Bumble, так и тем, кто хочет продлить её без задержек. Быстрая доставка, понятный интерфейс и большое количество предложений делают GGSEL практичным выбором для пользователей из разных регионов.

Преимущества GGSEL:

Мгновенное получение данных после оплаты;

Удобный поиск и фильтры для выбора нужного товара;

Гибкие варианты оплаты, включая популярные методы;

Репутация продавцов и система отзывов для безопасной покупки.

Plati.Market

Если вам нужно оплатить Bumble, обратите внимание на возможности платформы Plati.Market. Здесь вы найдёте множество предложений: от цифровых ключей и промокодов до готовых аккаунтов с активной подпиской. Сервис работает с широким спектром способов оплаты, что особенно важно для пользователей из стран с ограниченным доступом к зарубежным платежам.

Покупка занимает всего пару минут. После оплаты вы получите всю необходимую информацию для активации подписки или входа в аккаунт. Удобная система рейтингов помогает выбрать проверенного продавца и избежать рисков.

pyyplbot — практичный способ оплатить Bumble, особенно если вы ищете простой и понятный инструмент без сложных регистраций. Через pyyplbot можно быстро оформить оплату, используя электронные кошельки, криптовалюту или другие поддерживаемые методы. Сервис ориентирован на быструю обработку запросов и поддержку пользователей.

Интерфейс общения интуитивный: достаточно следовать подсказкам, чтобы завершить оплату за пару минут. Это удобно для тех, кто не хочет тратить время на лишние процедуры и предпочитает автоматизированные решения.

Преимущества pyyplbot:

Простая пошаговая оплата прямо через чат-бот;

Поддержка популярных платёжных средств;

Быстрая активация подписки после подтверждения;

Поддержка на русском языке и оперативная помощь.

Общая информация

Bumble как зарегистрироваться и начать пользоваться

Многие задаются вопросом: Bumble как зарегистрироваться? Процесс регистрации предельно прост: вы скачиваете приложение, указываете номер телефона или используете другую доступную форму авторизации (например, через почту). После подтверждения данных вы заполняете профиль — добавляете фото, описание, интересы и цели (знакомства, дружба, деловое общение).

Для пользователей из России также актуален вопрос: Bumble как зарегистрироваться в России? Никаких особых ограничений здесь нет — приложение работает, регистрация доступна, главное указать действительные контактные данные для подтверждения.

Как скачать Bumble в России

Как скачать Bumble в России — это частый вопрос, особенно с учётом текущих ограничений. Тем не менее, приложение по-прежнему можно установить как на Android, так и на iOS. На Android вы можете загрузить Bumble через альтернативные магазины приложений или использовать официальную страницу загрузки. На iOS доступ к приложению возможен через смену региона в настройках магазина приложений.

Важно убедиться, что вы устанавливаете официальную версию, чтобы избежать подделок и утечек данных.

Bumble подписка: зачем она нужна

Bumble подписка предоставляет расширенный функционал: возможность видеть тех, кому вы уже понравились, перематывать случайные свайпы, продлевать время на ответ и многое другое. Подписка бывает разных уровней: еженедельная, месячная, полугодовая и годовая. Также можно приобретать отдельные функции, такие как повышение профиля или суперлайки.

Эти функции значительно повышают шансы на успешное знакомство, особенно если вы активно используете приложение.

Как оплатить Bumble из России

Теперь к главному: как оплатить Bumble. Официальная оплата может быть недоступна через российские банковские карты, однако существует несколько альтернативных способов. К ним относятся пополнение баланса через международные платёжные системы, использование подарочных карт, электронных кошельков и других цифровых решений. Оплата может производиться как внутри самого приложения, так и через внешние сервисы.

После оплаты подписка активируется автоматически, и вы получаете доступ ко всем возможностям Bumble без ограничений.

Заключение

Если вы ищете, bumble как зарегистрироваться в России, интересуетесь, как скачать Bumble в России и как оплатить Bumble, — всё это возможно и вполне реально. Приложение остаётся удобным, безопасным и эффективным способом познакомиться с новыми людьми, завести друзей или даже построить серьёзные отношения. Главное — подойти к процессу осознанно, выбрать нужный тариф и не бояться использовать современные инструменты общения.

Вопрос ответ

Можно ли оплатить Bumble в России в 2025 году?

Да, оплата Bumble в России возможна. Хотя прямые способы могут быть ограничены, доступны альтернативные методы через электронные кошельки, подарочные карты и цифровые сервисы.

Какие способы оплаты Bumble доступны из России?

Наиболее популярные варианты — электронные кошельки, виртуальные карты, криптовалюта и подарочные коды. Главное — выбрать способ, который поддерживает международные транзакции.

Что делать, если не проходит оплата в Bumble?

Если стандартная карта не проходит, попробуйте альтернативные методы. Также стоит убедиться, что на карте включены международные платежи и достаточно средств.

Можно ли оплатить Bumble с телефона?

Да, оплату можно произвести прямо через приложение Bumble на смартфоне. Главное — иметь подходящий способ оплаты, поддерживаемый внутри приложения.

Работает ли подписка Bumble после оплаты из России?

После успешной оплаты подписка активируется автоматически, как и в любой другой стране. Доступ к функциям открывается сразу.

Какие функции открываются после оплаты Bumble?

Пользователь получает доступ к расширенным функциям: перемотке свайпов, просмотру тех, кто поставил лайк, фильтрам и улучшенной видимости в ленте.

Как оплатить Bumble без банковской карты?

Вместо банковской карты можно использовать электронные кошельки, виртуальные карты, цифровые ваучеры или платёжные системы, поддерживающие международные переводы.

Можно ли подарить подписку Bumble другому человеку?

Да, это возможно. Некоторые сервисы позволяют приобрести подарочный код или аккаунт с уже активированной подпиской, который можно передать другому пользователю.

Нужно ли оплачивать Bumble для полноценного использования?

Нет, базовые функции доступны бесплатно. Но подписка значительно расширяет возможности и повышает шансы на успешные знакомства.

Оплата Bumble проходит не сразу — это нормально?

Иногда оплата может обрабатываться несколько минут. Если прошло больше часа, проверьте статус платежа и, при необходимости, повторите попытку с другим методом.

В условиях огромного выбора авиабилетов найти выгодный и удобный вариант становится задачей не из простых. Лучшие агрегаторы авиабилетов помогают быстро сравнить предложения разных авиакомпаний и подобрать оптимальный рейс по цене и расписанию. В этом обзоре рассмотрим самые надежные и удобные сервисы для поиска билетов.

👉Изучите все агрегаторы ниже, чтобы найти авиабилет по лучшей для вас цене.

Список лучших агрегаторов авиабилетов - краткий топ

Агрегатор ищет билеты с 2007 года, узнавая реальные предложения от авиакомпаний, агентств и аэропортов. Мгновенный поиск по более чем 2 000 перевозчиков, 200 авиакассам и пяти GDS системам. В итоге доступна карта низких цен, график и оповещения о выгодных перелётах. Есть горячие билеты по аномально низким ценам – до 80% за 30 дней до вылета. Пользователи хвалят интерфейс и быстрый доступ к нужной информации, но иногда жалуются на работу поддержки в сложных случаях.

Сервис не продаёт билеты напрямую, но перенаправляет на партнёрские сайты. Пользователи отмечают, что благодаря этому можно быстро вернуть или поменять билет, хотя опыт разных людей сильно различается. При этом база отзывов показывает преимущественно положительный опыт: удобство, экономия и реальная практика возвратов подтверждаются в комментариях путешественников.

Поиск по карте и графику, удобно выбирать оптимальные даты и направление.

Система "горячих билетов" – специальные предложения с большими скидками.

Оповещения о снижении цены – через избранное и Telegram бот.

Подробные метки: пересадки, багаж, ночные вылеты – всё понятно с первого взгляда.

Т-АВИА — это агрегатор авиабилетов от ТБанка, встроенный в сервис «Путешествия». Он ищет рейсы со всех крупных перевозчиков и агентств. Благодаря встроенному кэшбэку до 7%, он выгоден держателям карт банка. Сервис предлагает гибкие фильтры: багаж, пересадки, время вылета — всё удобно настроить. Кроме того, есть возможность оплаты в рассрочку, «долями» или кредитом, что удобно при покупке дорогих билетов. Возврат и перенос рейса легко оформить через приложение, а чат поддержки работает круглосуточно.

Пользователи отмечают отсутствие накруток — цены совпадают с другими агрегаторами, а кэшбэк в 1–7% возвращается даже спустя 30–60 дней. Реальные отзывы говорят о быстром поиске, понятном интерфейсе и поддержке, которая помогает с возвратами и спорными ситуациями. Однако встречи с проблемами возможны при бронировании через посредников — важно выбирать билеты, продающиеся напрямую в системе.

Кэшбэк до 7% рублями и милями — ощутимая выгода при каждой покупке.

Опция «Долями», рассрочки и кредита при оплате напрямую через сервис.

Прозрачные условия возвратов: чат помогает вернуть деньги быстро и без лишних вопросов.

Интеграция с мобильным приложением — мгновенный доступ ко всем билетам и операциям.

Яндекс Авиа — это метапоисковик авиабилетов внутри платформы Яндекс.Путешествия. Он агрегирует предложения от авиакомпаний и агентств, показывает сразу финальную цену без скрытых комиссий. Интерфейс позволяет быстро выбирать рейсы с учётом времени, пересадок, багажа и предпочитаемой авиакомпании. Благодаря фильтрам вы можете настроить поиск по удобному расписанию и бюджету. Сервис показывает динамику цен и подсказывает выгодные даты. Покупка происходит на сайте партнёра, после чего уходят подтверждение и электронный билет. Пользователи отмечают мобильность приложения — моментальный выбор рейса и моментальный отчёт для командировок.

Поиск цен с динамикой. Показывает, когда билеты дешевле – особенно полезно при гибких датах.

Фильтры по времени, багажу, пересадкам. Исключает лишние опции и ускоряет выбор.

Отчёты для командировок. Сгенерированный чек прямо в приложении — удобно и быстро.

Без комиссии. Цены на билеты — реальные, с учётом всех сборов.

ТУТУ.РУ — масштабный агрегатор авиабилетов, часть одноимённого сервиса, работающего с 2003 года. Сервис сравнивает предложения от 150+ перевозчиков. Показывает реальные цены без скрытых доплат, включает онлайн-регистрацию и уведомления о динамике стоимости.

Пользователи отмечают удобный интерфейс, автоматическое заполнение данных и понятный поиск. Поддержка доступна 24/7 через чат, приложение и кол центр.

Реальные отзывы пассажиров по авиакомпаниям — помогают выбрать надёжного перевозчика.

Автоматическая покупка билетов на популярные направления — ловите редкие места быстро.

Прозрачные цены без скрытых сборов — оплачиваете ровно то, что видите.

Поддержка «живыми» людьми в приложении — ответы оперативные и понятные.

КУПИ БИЛЕТ — российский онлайн агрегатор для поиска и покупки авиабилетов, запущенный в 2011 году. Он предлагает билеты от более чем 730 авиаперевозчиков, а на его платформе зарегистрированы свыше 21 млн пользователей.

Платформа интегрирует дополнительные услуги: уведомления о выгодных ценах, накопление бонусов, помощь в регистрации на рейс, а также бронирование отелей и ж/д билетов.

Гибкие способы оплаты — через сервис, авиакомпанию или СБП, с разными тарифами и условиями возврата.

Программа лояльности — баллы можно копить и тратить на будущие покупки.

Смарт маршруты — оптимальные стыковки по времени и цене.

Круглосуточная служба поддержки в 12 странах. Есть чат и форма для возврата или обмена билета.

Описание: Сервис ОЗОН АВИА позволяет мгновенно сравнить рейсы по сотням авиакомпаний и агентств. Без скрытых наценок и комиссий – билеты по базовым тарифам перевозчиков. Можно легко строить сложные маршруты с удобными стыковками. Много способов оплаты: банковские карты, электронные деньги и терминалы. Есть персональная поддержка, чат операторы отвечают быстро. Интеграция с милли-программой позволяет копить и тратить бонусы при покупке авиабилетов.

Сервис появился в 2009 году и в 2021 году был полностью встроен в маркетплейс OZON. Подключён к основным глобальным системам бронирования (Amadeus, Sirena, Sabre), обладает IATA аккредитацией и продаёт билеты от более чем 800 авиакомпаний. Благодаря отказу от наценки, цены часто выгоднее, чем при прямой покупке через перевозчиков, хотя в отдельных случаях отзывы называют цену выше конкурентов на ≈20%. Пользователи отмечают простоту интерфейса, операционную эффективность возврата и обмена билетов, а также бонусную систему с милями.

Прозрачные тарифы без комиссий и наценок – билеты по ценам авиакомпаний.

Интеллектуальный поиск сложных маршрутов со стыковками и гибкой оптимизацией времени.

Начисление и списание милей OZON карты – ощутимая экономия при регулярных поездках.

Удалённая поддержка – возврат или обмен через чат и e mail, OZON берёт на себя переговоры с перевозчиком.

ВБ АВИА — современный агрегатор авиабилетов от Wildberries. Собранные предложения идут от крупных агентств партнёров. Интерфейс простой и интуитивный. Оплата через банковскую карту или WB кошелёк. Все брони отображаются в привычном личном кабинете Wildberries. Есть встроенная поддержка через чат — отвечают быстро.

Приложение WB Travel показывает реальные отзывы: пользователи отмечают удобство и скидки, а также стабильную работу поиска и фильтров. Отмечают: билеты чуть дороже, но компенсируется кешбэком до 10%, и это нравится тем, кто ценит комфорт. Сервис интегрирован с Ж/Д и автобусами, а значит, можно строить сложные маршруты из одного окна.

Встроенный кешбэк до 10% — экономия на каждой покупке.

Чат поддержка доступна в реальном времени — помогают с багажом, обменом, возвратом.

Единый кабинет Wildberries сохраняет все брони — не нужно запоминать отдельные пароли.

Интеграция с ж/д и автобусами — планируете комплексные поездки без лишних переходов.

Определить лучший момент для покупки авиабилетов — задача, которая волнует многих путешественников. На практике выгодное время покупки зависит от множества факторов: направления, сезона, авиакомпании и даже конкретных акций. Однако данные и отзывы показывают, что есть общие закономерности, которые помогут сэкономить.

Оптимальное время для покупки билетов — примерно за 6-8 недель до вылета. В этот период большинство авиакомпаний начинает фиксировать цены на доступном уровне. Если покупать раньше, скидок еще нет, а позже цена обычно растет из-за сокращения свободных мест.

Для международных перелетов особенно актуален запас в 2-3 месяца. Это связано с глобальными тарифными стратегиями и особенностями конкуренции на популярных направлениях. Пассажиры, которые ориентируются именно на эти сроки, часто отмечают лучшие предложения по стоимости и удобным рейсам.

Есть и исключения. Например, для внутренних рейсов или малоизвестных направлений выгоднее покупать билеты ближе к дате вылета — за 3-4 недели, так как авиакомпании в попытках заполнить салон снижают цены. Однако это рискованный подход, если требуется точный план.

Также важна конкретная неделя и день для покупки. По наблюдениям, вторник и среда — самые выгодные дни для бронирования. В эти дни авиакомпании часто публикуют скидки и акции, а конкуренция в системе бронирования выше. Пятница и выходные, наоборот, демонстрируют рост цен.

Еще один нюанс — время суток. Билеты дешевле всего покупать поздно ночью или рано утром, когда поток пользователей минимален. В этот период появляются свежие тарифы, не захваченные массовым спросом.

За 6-8 недель до вылета — лучшее окно для зарубежных перелетов.

За 3-4 недели — разумный срок для внутренних рейсов.

Вторник и среда — дни с максимальными скидками.

Поздняя ночь и раннее утро — оптимальное время суток для покупки.

Избегайте бронирования в выходные и праздники — цены выше.

Опыт многих путешественников подтверждает: постоянный мониторинг цен с использованием уведомлений и гибкость в датах поездки значительно увеличивают шансы купить билеты по выгодной цене. Кроме того, важно помнить о сезонных пиках — праздники, отпускные месяцы и крупные мероприятия резко влияют на стоимость. В такие периоды разумнее покупать билеты заранее, чтобы избежать переплат.

Еще один реальный совет — проверять не только прямые рейсы, но и варианты с пересадками. Часто они обходятся дешевле, а для путешественников с запасом времени становятся хорошей альтернативой.

Таким образом, ответ на вопрос «когда лучше авиабилеты покупать» однозначен лишь частично. Лучшие результаты достигаются сочетанием заблаговременного планирования, анализа тенденций и использования технологий отслеживания цен. Практический опыт показывает, что гибкость и системность — ключ к выгодным покупкам.

Как Дешевле Купить Авиабилеты?

Секреты поиска выгодных авиабилетов часто скрыты в деталях. Во-первых, гибкость дат значительно расширяет выбор и снижает цену. Многие находят билеты на 10-15% дешевле, если меняют день вылета всего на пару дней. Во-вторых, проверяйте сайты авиакомпаний напрямую, а не только агрегаторы. Иногда компании предлагают эксклюзивные акции, которые не попадают в общие базы.

Еще один рабочий метод — установка оповещений о снижении цены. Это реально помогает поймать скидку, которая может продлиться несколько часов. Пользователи отмечают, что через несколько таких уведомлений можно экономить до 30% бюджета. Также не стоит забывать про менее очевидные аэропорты вблизи пункта назначения — перелет туда может оказаться значительно дешевле, при условии, что добраться из аэропорта до города удобно.

Выбирайте перелеты с пересадками. Многие опытные путешественники утверждают, что лоукостеры и комбинированные билеты позволяют сэкономить, несмотря на дополнительное время в пути. Однако важно тщательно проверять стыковки, чтобы избежать неприятных задержек.

Используйте режим инкогнито в браузере, чтобы избежать подорожания билетов из-за повторных поисков.

Покупайте билеты во вторник или среду — это проверенный факт, что в середине недели авиакомпании снижают цены для заполнения рейсов.

Подпишитесь на рассылки и социальные сети авиакомпаний — именно там публикуют flash-sale и специальные промокоды.