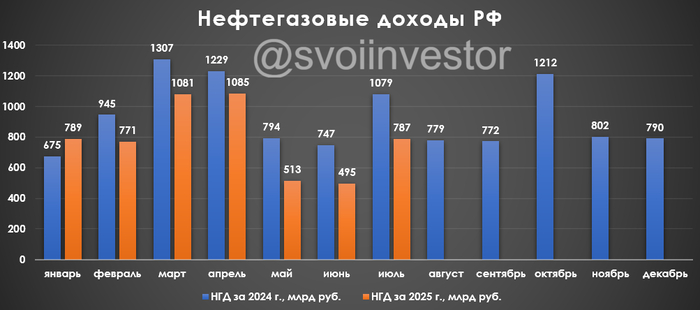

ТОП-5 акций, которые выиграют от снятия санкций по версии Финама

На Российском фондовом рынке перестал работать технический анализ, теперь балом правит политика. С приходом Трампа это стало видно еще больше, после каждого твита или высказывания рынок летит, то вверх, то вниз. Но это кратковременный эффект и игра трейдеров, настоящие движения пойдут, когда стороны завершат конфликт. Переговорный процесс движется и вот уже на прошлой неделе президенты встретились на Аляске и близок тот день когда с компаний РФ начнут снимать санкции. Хочу представить вашему вниманию ТОП-5 компаний которые получат максимально выиграют от снятия санкций по версии Финама, давайте разбираться!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

Новатэк

Полнстью согласен с аналитиками Финам, новатэк входит в ТОП-3 моего портфеля. Фундаментально сильная компания, способная конкурировать с мировыми конкурентами, за счет дешевой себестоимости производства СПГ. Как только санкции будут сняты/смягчены Новатэк сможет запустить свой приоритетный проект Арктик СПГ-2, найдет покупателей на свой спг и сможет заработать много денег себе и инвесторам. Какая глобальная цена ставят аналитики? 11000 рублей за акцию 😅 Я конечно оптимист, но не настолько, последний отчет компании и прогнозируемыми дивидендами читать тут.

Газпром

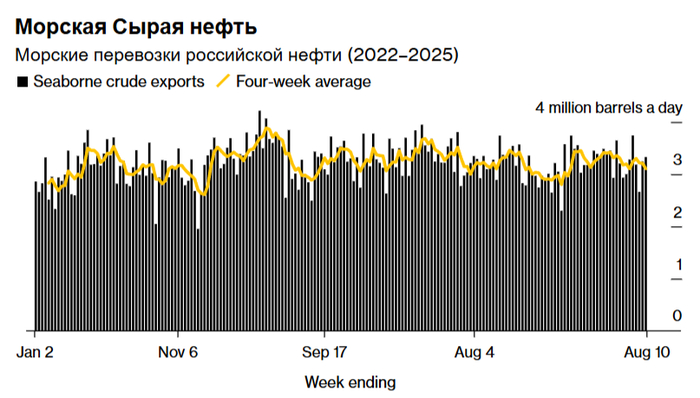

Сейчас Газпром убыточен, за 1 полугодие 2025 года убыток составил 10,8 млрд руб, сложно представить, как монополист и хороший экспортер может быть убыточным, но таковы реалии. Многие считают, что Трамп прежде всего бизнесмен и поэтому Америка купит северный поток и станет оператором у Газпрома это поможет "отбелить" российский газ для европецев, ведь те рады покупать его он намного дешевле любого аналога. Цена от Финама 400+ руб за акцию.

Юнипро

Логика Финама заключается в том, что сейчас мир движется в сторону цифровизации и Россия также будет движется в этом направлении. Для обеспечения стабильной работы больших дата-центров. Именно данный эмитент может стать основой для обеспечения энергией всех вычислительных и майнинговых машин. Цена от Финама 3+ руб за акцию

НЛМК

Единственный металлург на которого не наложили санкции оттого он стал очень скрытных ( отсутствие отчетов и комментариев). После того, как все завершится, необходимо будет много металла для стройки, у НЛМК закончатся к тому времени все капитальные расходы и компания сможет заработать на полную мощность! Цена от Финама 200+ руб за акцию

СПБ Биржа.

Со снятием санкций ,наверно, больше всего выиграет СПБ Биржа. Компания сможет вновь торговать американскими бумагами, туда может добавиться и крипто-валюта! Ведь до 2022 года, по обороту СПБ Биржа обогнала Московскую. Если учесть, что размещение на IPO вышло по 834,9 рубля ( верхняя граница), а сейчас акции торгуются по 265 рублей, апсайд кажется колоссальным, Финам видит +300%.

⭐Подведем итоги.

Очень смешанные чувства вызывает данная подборка, аргументы аналитиков имеют места быть, но есть слишком много НО. Из данной подборки у меня всего один эмитент это Новатэк, здесь сильный фундаментал, компания выплачивает дивиденды, ищет покупателей на СПГ, занимаются новыми СПГ- проектами. Насчет остальных компаний много вопросов. Например, Северные потоки нужно сначала починить, а это большие финансовые издержки, пойдут ли люди покупать американские акции через СПБ биржу, когда 2 года назад их просто заблокировали. А у вас какие акции из этой подборки есть в портфеле?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!