Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.

Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

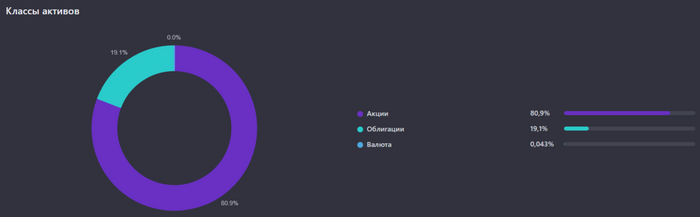

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

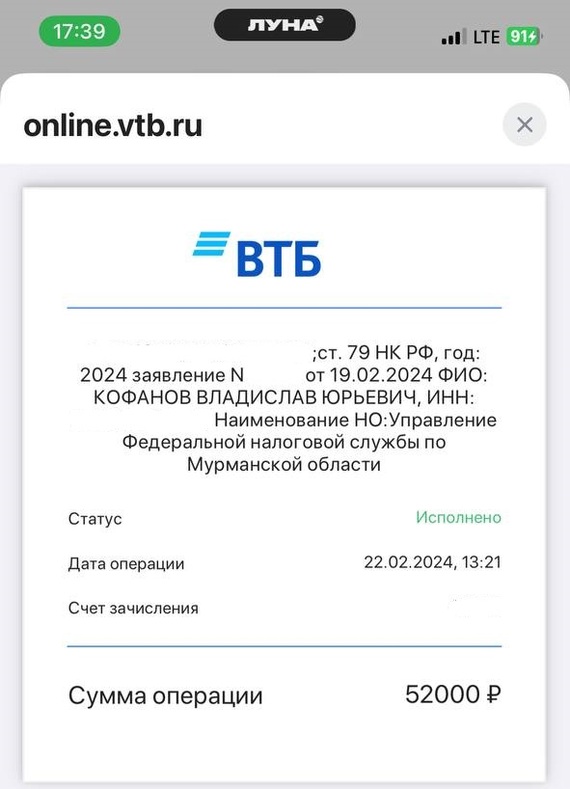

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

В понедельник рынок акций весьма оптимистично открылся после длинных выходных на прошлой неделе, перед которыми произошла паническая распродажа активов на фоне возможных ограничений, особенно к НКЦ. Ограничений было введено довольно много, однако, самого страшного удалось избежать, по крайней мере, пока. Но это вовсе не значит, что можно расслабляться, США намерены и дальше вводить ограничения. Давайте посмотрим, что же у нас вырисовывается теперь в индексе ММВБ.

График (H4) индекса ММВБ

Позавчера на открытии торгов индекс открылся с гэпом вверх и к концу дня вырос на 2,26%, тем самым был закрыт гэп, который образовался на снижении цены в прошлую среду. Падение же рынка началосьеще с заседания ЦБ по ключевой ставке 16 февраля. Именно в тот день индексу удалось пробить аптренд, вдоль которого он рос с середины декабря, с того момента как я зафиксировал около уровня 3025 свою прошлую короткую позицию по фьючерсу на индекс. На мой взгляд, именно риторика ЦБ оказала негативное влияние на рынок акций, что и привело к началу распродаж.

А вот падение же рынка в среду и четверг ниже уровня 3200 было вызвано уже опасениями по поводу ограничений к НКЦ, ибо как раз в тот момент везде заговорили на эту тему. Пока все идет приблизительно так, как я рассчитывал на прошлой неделе. Предполагая, что ограничений на НКЦ все-таки не введут, половину своего шорта, который брал еще от уровня 3260 пунктов в расчете на падение рынка, я зафиксировал на 3160 пунктах, так как ожидал отскок индекса к уровню 3200.

Именно это на днях и произошло! Индекс поднялся даже выше уровня 3200, что и подтверждает тот факт, что ускорение падения в конце прошлой недели было вызвано ожидаем серьезных ограничений. Вчера же на открытии я закрыл остатки контрактов по своей короткой позиции, и тут надо заметить, что фьючерс подскочил вверх на открытии совсем не так сильно, как индекс. Но как долго продлится отскок?

Думаю, что он уже заканчивается, поэтому вчера утром снова начал набирать в шорт фьючерс на индекс от 3220 пунктов. Полагаю, отскок сейчас уже избыточный. С текущей цены индекс, скорее всего, упадет к 3170пунктам уже на этой неделе. Это моя первая цель коррекции. Напомню, что индекс пробил аптренд и вполне возможно сейчас начинает формирование нисходящего тренда, что мы и узнаем в ближайшие дни. А это значит, что преимущество снова именно у медведей.

Вопрос в том, как они им воспользуются. Полагаю, ближайшие недели могут стать решающими для рынка. Помните, писал в прошлый раз, что на фьючерсе на индекс получился ложный пробой границы нисходящего тренда? Обычно это приводит к тому, что начинает развиваться довольно сильная коррекция, так как были сняты стопы у многих шортистов, а многих скупщиков заманили в лонги. Это отличная возможность, чтобы обвалить рынок, ведь многие уже перестали верить в обвал!

Поэтому лично я снова набираю короткую позицию, и самая грамотная точка входа в шорт на этом отскоке — как раз 3220 пунктов. Стоп поставил на 3235, если цена сможет подняться еще выше, то удерживать шорт может быть опасно. Впрочем, на это и не рассчитываю. Считаю, что возврат индекса к 3170 сейчас самый реальный сценарий. А вот что будет дальше мы обсудим позже.

Коррекция также просматривается и в курсе доллара. Ранее писал, что для того чтобы курс смог снова упасть, ему нужно пробить аптренд, вдоль которого он растет уже месяц. Время для этого истекло как раз перед выходными, и уже в понедельник курс пробил восходящий тренд, поэтому вечером я взял шорт по фьючерсу на доллар вблизи 92.5 р. На прошлой же неделе полностью распродал свои контракты по фьючерсу в области 92.5-93 р., которые набирал еще от 88 р. Продажа была совершена как раз в ожидании коррекции курса, которая, на мой взгляд, может продлиться до уровня 90 р., где и рассчитываю фиксировать прибыль по позиции. Укрепление рубля также может оказать давление на рынок акций, что увеличивает вероятность и его коррекции. Еще подробнее обсудим ближайшее будущее курса доллара уже на днях.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока с санкциями на НКЦ пронесло, но эта опасность никуда не уходит, так что стоит быть бдительным и не переносить валютные позиции через выходные, например. По рынку акций тоже не стоит расслабляться, ограничений ввели довольно много, и мы еще не знаем, как они скажутся на рынке, но они точно как-то скажутся, ибо ограничения связаны с компаниями из дружественных стран. А это может привести к нарушению торговых отношений, а следовательно, и к уменьшению прибыли российских компаний.

Ранее власти несколько раз отменяли новый налог, однако в 2024 году его все-таки придется впервые заплатить.

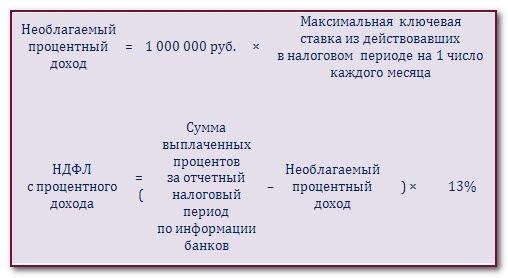

Для процентных доходов по депозитам государство ранее ввело льготу, которая считается как максимальная ключевая ставка ЦБ за год, умноженная на 1 млн руб. При этом ключевая ставка здесь определяется из значений на первое число каждого месяца.

Например, в 2023 году ключевую ставку в середине декабря повысили с 15% до 16%. Однако для определения налоговой льготы будут использовать значение на 01.12.2023 - 15%, что освободит от уплаты налога проценты на 150 тыс руб (1 млн руб х 15%).

При этом не имеет значения, сколько у вас вкладов, на какую сумму и в скольких банках - важен только размер дохода за календарный год.

Если сумма процентов по вкладам в 2023 году составила более 150 тыс руб, то придется заплатить налог в размере 13% или 15% (в зависимости от общего годового дохода до 5 млн или свыше него).

По валютным вкладам доходы также формируются, проценты по ним пересчитываются в рубли по курсу ЦБ на дату выплаты и прибавляются к общей сумме всех процентных доходов. При этом никакого дохода от изменения курса по телу депозита в данном случае не возникает.

Как самому рассчитать свой налог по вкладам?

Представим, что в 2023 году ваш общий доход по депозитам составил 300 тыс руб:

300 000 - (1 000 000 х 15%) = 150 000 руб.

Считаем налог с данной суммы:

150 000 х 13% = 19 500 руб.

Итого: налог с дохода в 300 000 рублей с учетом льготы составит 19 500 рублей.

Налоги за 2023 год необходимо заплатить до 1 декабря 2024 года. Самый простой способ - сделать это через личный кабинет налогоплательщика.

Каким будет налог на вклады в 2024 году?

Эту цифру нельзя назвать хотя бы потому, что мы еще не знаем, какой будет максимальная ставка ЦБ в текущем году. Но можно точно сказать, что минимум 160 000 рублей дохода не будет облагаться налогом.

***

В очередной раз отсидел 2 недели в бане. Оказалось, что для этого достаточно просто написать, что есть в этом мире страны, где инфляция выше, чем в России. Ох уж эти либералисты.

Именно для таких случаев и веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

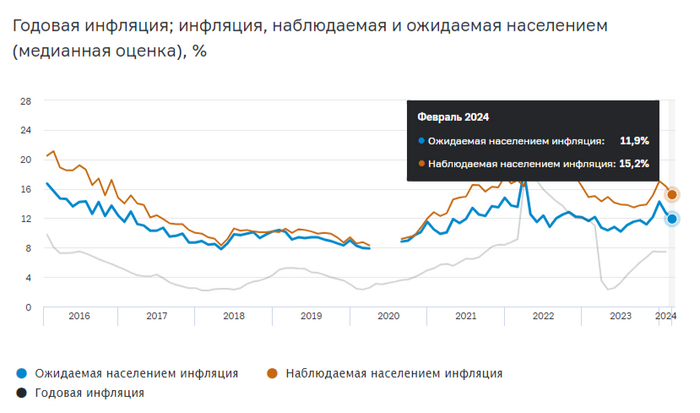

Ⓜ️ По последним данным Росстата, за период с 13 по 19 февраля индекс потребительских цен вырос на 0,11% (прошлые недели — 0,21%, 0,16%), с начала февраля — 0,43%, с начала года — 1,29%. По инфляции мы всё не можем дождаться устойчивых темпов снижения, каждую неделю происходит, то всплеск, то снижение, одним словом волатильность показателей. Цифры снижаются, но стоит зафиксировать рост цен на бытовые услуги (значит, спрос перегрет), помимо этого с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги) и не стоит забывать о тратах бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем). Даже с учётом сегодняшних темпов мы никак не выйдем на цель регулятора в 4,0-4,5% по инфляции по итогам 2024 г (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%).

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и опять же темпы снижения не те, чтобы с уверенностью сказать, что ДКП полностью справилась с инфляцией, и пора снижать ключевую ставку. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции кроме высокой ключевой ставки:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 92,8₽, пока ₽ находится в данном диапазоне за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку. Дилемма, всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, а как вы читали выше траты увеличились и бюджет точно будет испытывать дефицит средств, поэтому если просядет цена за бочку, то необходимо, чтобы ₽ ослабел.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчётуСбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабление ₽.

Все самые важные и интересные финансовые новости в России и мире за неделю: у россиян забирают загранпаспорта из-за «неправильных» шрифтов, государственная база данных с банковскими картами и паролями путешественников, новые санкции, первая частная победа в суде РФ над Euroclear, а также расовый скандал с нейросеткой гугла Gemini AI.

Киви-банку устроили ЧЫК-ЧЫРЫК

Полтора года (с августа 2022-го) Эльвира Набиуллина терпела и не трогала российские банки, но 21 февраля всё же не удержалась и отозвала лицензию у Киви-банка.

Как говорится – при ближайшем рассмотрении, волосатый новозеландский воробей оказался скорее мертв, чем жив

В качестве причин отмены банка, ЦБ назвал его активное участие в сомнительных операциях, а именно: облегчение расчетов между криптанами, нелегальными букмекерами, вывод ворованных денег через подставных «дропов», а также покупка игр от загнивающего запада через казахстанский Steam (окей, последний пункт – это шутка, думаю, Эльвира Сахипзадовна не в курсе о том, как конкретно ты смог купить Hogwarts Legacy).

Тут надо сказать, что сама группа компаний QIWI больше известна не столько своим банком, сколько популярными Киви-кошельками – говорят, они есть (были) аж у 14 млн человек; а также системой международных переводов Contact. Если клиентам Киви-банка всё гарантированно возместит АСВ (в пределах суммы 1,4 млн руб.), то перед держателями средств на Киви-кошельках и по зависшим Contact-переводам таких обязательств нет. Впрочем, ЦБ говорит, что денег у самого банка в ходе банкротно-ликвидационных процедур должно хватить на возмещение всем – но для этого вам нужно обязательно оставить заявку на сайте АСВ.

«Вёрстка» дозвонилась на горячую линию Агентства по страхованию вкладов и выяснила, что владельцам электронных кошельков нужно подать обращение через сайт с указанием паспортных данных и номера кошелька, к письму необходимо приложить сведения об открытии кошелька, чеки, информацию о переводах — все, что может подтвердить ваши права на кошелек.

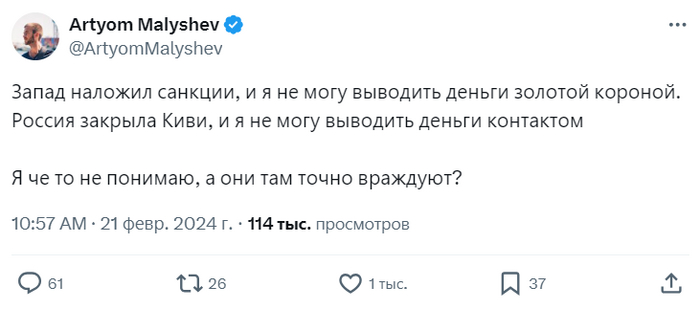

С платежными системами, через которые россияне могли ранее переводить деньги за рубеж, в последнее время дела обстоят не очень: «Юнистрим» забанили санкциями США полгода назад, Contact добил вот сейчас уже наш Центробанк, а «Золотая корона» осторожно не позволяет делать переводы с карт санкционных банков (а такие сейчас в России – уже почти все крупные). Крутитесь как можете, короче!

Как вы помните по одному из прошлых выпусков новостей, в конце января прошла сделка по выкупу Qiwi за полцены ее же собственным директором. Тогда мы обсудили, что это выглядит как некрасивое «обувание» инвесторов в акции компании, а сейчас вот после новостей об отзыве лицензии у банка, их котировки упали еще на 50% с тех пор. Выходит, выкуп-то был как бы по «справедливой» цене, без всяких скидок по факту? 🤔

Думаю, новый собственник месяц назад был уверен, что с ЦБ всё получится без проблем зарешать (как это уже удавалось сделать много раз в предыдущие несколько лет), и радовался удачной сделке. Тем более, что Минфин-то эту сделку утвердил – значит, типа, государство благосклонно к компании! А по итогу вышло – получил загибающийся актив, да еще и в бюджет РФ придется заплатить обязательный сейчас взнос в размере 10% от любой сделки по выкупу бизнеса.

Что будет дальше с бизнесом Киви – пока не очень ясно. С одной стороны, у них там и помимо самого банка всякие сервисы есть. С другой, почти все они так или иначе завязаны на платежные сервисы, а кто из банков захочет сейчас связываться с волосатым фруктом после такого недвусмысленного сигнала от ЦБ «не трогайте, оно токсичное!» – непонятно.

Совкомбанк хочет выкупить у своих кредиторов $1 за 10 центов

Если выкуп российских бизнесов у иностранцев за 50% от их рыночной стоимости вам кажется хитро-дерзким ходом, то это вы еще не видели, что придумал Совкомбанк. А именно: ребята предложили инвесторам выкуп еврооблигаций, выпущенных банком ранее, за 10% от номинала (то есть, за одну десятую, Карл!).

Учитывая, что зарубежные инвесторы никакого профита от этих облигаций получать сейчас не могут (все платежи заблокированы в этих ваших Евроклирах), многие из них давно уже мысленно посписывали эти бумаги «в ноль» – так что, поди, найдутся желающие отдать их за бесценок.

Признаюсь, в свете этой новости трактовка логотипа банка заиграла для меня новыми красками

Жалко, физлица воспользоваться таким лайфхаком не могут. А то я бы так взял ипотеку в банке, а через пару лет заявил бы: «парни, платить больше не получается, но готов вам отдать 10% от всей суммы, и будем в расчете!»

Алкогольное IPO упало, и не смогло самостоятельно подняться

Популярные первичные размещения акций легко могут подскочить сразу после листинга на бирже на +40% (см. Диасофт), только вот аллокацию инвесторам, желающим поучаствовать в этом веселье, дают на уровне 1–2% от их заявок.

В других IPO, наоборот, всем желающим щедро отсыпают акций в объеме их пожеланий. Только вот после листинга бодрого скачка вверх по таким размещениям отчего-то не происходит.

На прошлой неделе мы как раз увидели пример размещения второго типа: на биржу вышла компания с красивым названием «Алкогольная группа Кристалл». Инвесторы на IPO взяли акцию по 9,5 руб., а на бирже она сразу провалилась вниз на 15% до 8,1 руб. Зато аллокацию дали от души – пишут, что под 80% от поданной заявки...

Не знаю как вы, но я при словах «алкогольная группа» представляю скорее что-то такое

А знаете, кто точно никогда не теряет деньги на участии в IPO? Брокеры, конечно же! ЦБ тут как раз пожаловался на то, что ряд брокеров креативно подходят к взиманию комиссий за участие: рассчитывают их на весь объем поданной заявки, даже если реальная аллокация составила в итоге всего несколько процентов от нее.

Лутбокс со штрафами за нарушение антисанкционных указов президента скоро откроется

После 24 февраля 2022 года президент РФ успел напринимать кучу всяких так называемых «антисанкционных» указов, которые в том числе затрудняют денежные операции с рублями и валютой для россиян. Многие из этих указов принимались в суматошно-хаотичном порядке, поэтому местами случались казусы: так, в марте 2022 года российским гражданам случайно запретили продавать ценные бумаги на зарубежных брокерских счетах (в июне обратно разрешили), а в марте 2023-го неразрешенными внезапно оказались уже любые сделки купли-продажи на зарубежных биржах (разрешили обратно в ноябре).

При этом, всё это время в отношении этих указов ситуация была странной: ограничения как бы есть, а ответственность за их нарушение как бы не определена. Юристы осторожно предполагали, что кара за несоблюдение указов президента может быть аналогичной штрафам за нарушение валютного регулирования (до 40% от суммы операции) – т.к. конкретно в кодексе об административных правонарушениях (КоАП) эти указы не поименованы, а валютные статьи по смыслу ближе всего. Но это всё носило спекулятивный характер.

Ну и вот, Ведомости пишут, что законопроект об официальном вводе соответствующих штрафов в КоАП реанимировали и планируют принимать в скором времени (не могут пока только договориться, что делать с теми бизнесами, кто неправильно продает за рубли валютную выручку). Как только его протащат через Думу – так сразу и заживем счастливо с полным осознанием того, как конкретно нас будут наказывать!

Как думаете, какое наказание в итоге впишут в КоАП? Вангую, что всё-таки аналогичное штрафам за нарушение валютного законодательства: 20–40% от операции

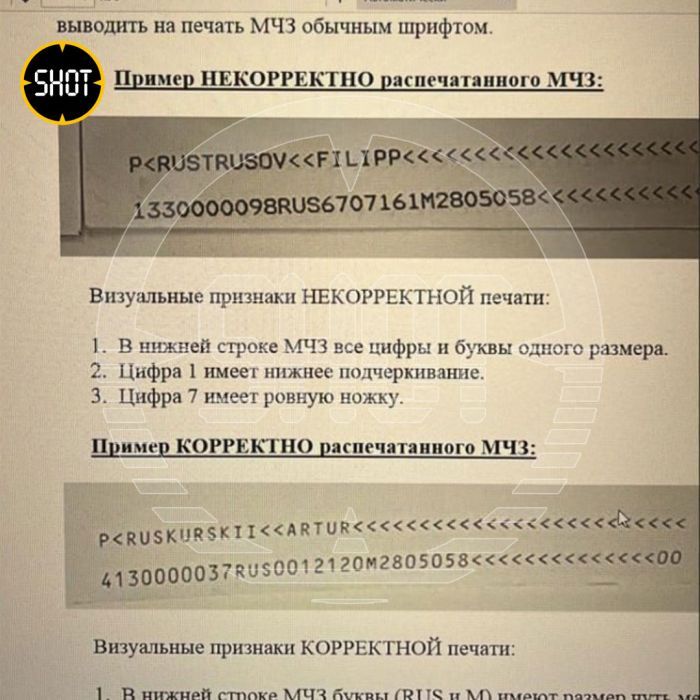

Если ваш загранпаспорт напечатал шрифтом Comic Sans, то у меня для вас плохие новости...

Телеграм-канал SHOT пишет, что многие россияне столкнулись с изъятием загранпаспортов на границе из-за «неправильных шрифтов». МВД это опровергает, но как-то вяло – они не говорят «да ну, какие неправильные шрифты, что за бред??», а скорее «мы что-то не видим всплеск заявлений на замену паспорта... наверное, это значит, что у всех всё норм».

Фрагмент внутренней инструкции, который выложили SHOT, выглядит, тем временем, довольно правдоподобно. Ножка у семерки, видите ли, слишком ровная...

Источники Коммерсанта эту информацию подтверждают и говорят о том, что проблеме подвержены загранпаспорта старого образца (сроком действия на пять лет и без биометрии), которые выпускали в последние пару лет: там кто-то в паспортном столе неудачно поигрался со шрифтами – и проиграл. Кстати, на прошлой неделе еще появилась новость, что обладателям паспортов без биометрии со второй половины 2024 года возможно закроют въезд в Евросоюз.

Короче, хозяйке на заметку: Если у вас единственный загранпаспорт без биометрии – то это никуда не годится, срочно идите получать новый на 10 лет. Да даже и если у вас уже есть один десятилетний, то всё сравно сходите и получите еще один запасной – так можно делать, в том числе даже и за рубежом.

Дело в том, что с декабря 2023 года вступил в силу новый закон о конфискации российскими госорганами «недействительных» загранпаспортов с довольно размытыми критериями – поэтому, имея на руках только один документ, сильно выросли риски в какой-то момент оказаться на границе с нежелательной для вас стороны вообще без документа.

На всякий случай – проверьте внимательно свой загранник, нет ли там опечаток. Кривизну ножек у семерок еще не забудьте измерить! [Источник: 74.ru]

И еще сразу в тему: ТГ-канал Offshore Channel обратил внимание на то, что Минфин предлагает обязать зарубежные консульства уведомлять российскую налоговую о выдаче гражданам паспортов за пределами РФ. Логика здесь простая: получил паспорт не на Родине – какой-то ты странный парень, поди по-тихому эмигрировал из России, и никому не рассказал! Возможно, тут есть основания для бодрящих доначислений налогов...

Российских путешественников хотят собрать в специальной базе данных с их банковскими картами и паролями

Коммерсант пишет, что с 1 сентября Минтранспорта хочет обязать всех перевозчиков (авиа-, водных, железнодорожных, и других) передавать в единую базу помимо данных паспорта и билета – также данные об IP-адресах, телефонах, адресах электронной почты и паролей учетных записей (wut?). При оплате банковской картой перевозчик должен будет передать четыре последние цифры карты и наименование банка (жалко, что без пин-кода и CVV-номера).

В Минтрансе говорят, что всё это делается ради более эффективной ловли коварных преступников, а сама база данных будет сверх-защищена от любых взломов и утечек. 🤔

И к другим новостям: Роскомнадзор сообщил о том, что в 2024 году произошла утечка персональных данных россиян на 500 млн строк. Что конкретно утекло, откуда и куда – из заявления не понятно, но сам объем этой единственной утечки уже почти превысил совокупные сливы за весь 2023 год.

Но это ничего: думаю, в 2025 году можно будет легко побить этот рекорд еще раз – как только авиакомпании наладят передачу в Минтранс айпишников, телефонов и паролей туристов...

Новостью поделился Милош Вагнер (замглавы Роскомнадзора). Хотел пошутить, что это «не тот, что вы подумали, а Вагнер здорового человека» – но как-то тоже неловко выходит такое говорить

САНКЦИИ САНКЦИИ САНКЦИИ

На прошлой неделе к 24 февраля западные страны подгадали новый большой пакет с пакетами санкций.

США включили в санкционный список оператора платежной системы «Мир»: на использование карт внутри России это не должно повлиять, а вот работать в «дружественных» странах они вряд ли продолжат – кажется, в минувший вторник мне в последний раз довелось расплатиться российской карточкой за хачапури в Ереване.

Кроме того в американский SDN-список добавили кучу малоизвестных банков: Авангард, Ростфинансбанк, Челиндбанк, Модульбанк, Датабанк, Быстробанк, Морской банк, МФК, Ижкомбанк, Кавказский Комсельхозбанк и СПБ Банк. Последний является депозитарием печально известной СПБ Биржи – нам как бы дополнительно намекнули, что разморозки активов российских инвесторов на этой бирже можно в ближайшее время сильно не ждать.

Также под штатовские санкции угодил застройщик «ПИК». Теряюсь в догадках – неужели они хотят помешать экспорту человейников в США? 🤔

В общем, ничего сильно существенного в американском списке мы не увидели. Накануне было много обсуждений, что велик риск попадания в SDN Мосбиржи/НКЦ, что привело бы к проблемам с биржевой торговлей долларами. На волне этих опасений даже произошло «раздвоение» курсов доллара на Мосбирже: обычно гуляющие друг за другом курсы с расчетами сегодня (USDRUB_TOD) и завтра (USDRUB_TOM) разъехались в разные стороны: «сегодняшний» доллар в какой-то момент уходил за 100 руб., в то время как «завтрашний» оставался на уровне 93 руб.

TradingView: Кто-то очень сильно хотел успеть закупиться баксами перед выходными, и готов был платить за это до 8% премии

Пробежимся также кратко по новым санкциям от других стран (ничего сильно интересного там нет):

Евросоюз: Ввел 13-й пакет на 106 физических и 88 юридических лиц. Из любопытного пожалуй только то, что в списке оказалось много не-российских компаний: из Шри-Ланки, Китая, Индии, Сербии, Казахстана, Тайланда и Турции. То есть, пытаются оказать давление именно вторичными санкциями на партнеров.

Великобритания: Расширила список на 50 позиций, включая ряд руководителей российских компаний. Отдельным списком прошли шестеро руководителей колонии ИК-3 «Полярный волк».

Канада: 153 организации и 10 физлиц, включая президента Федерации шахмат России Андрея Филатова.

Австралия: 37 организаций и 55 физлиц – включая Киркорова, Газманова, Расторгуева и Баскова.

Арбитражный суд Москвы удовлетворил первый иск частного инвестора к Euroclear

Заголовок звучит очень круто! Но есть один нюанс: чувак хотел взыскать с Евроклира $582 тысячи, а суд ему присудил только $10к (купоны и дивиденды, но без потерь по самим подзаморозившимся бумагам).

Наш герой, Роман Прудентов. Что-то есть в нем от советского Нила Патрика Харриса

Интересы Романа отстаивала юридическая фирма Stonebridge Legal – к гадалке не ходи, стоимость услуг юристов была повыше «жалких» отсуженных $10 тыс. С другой стороны – Роман там как бы работает партнером, так что вряд ли платил по прайс-листу. Да и ПЕАР неплохой для фирмы вышел!

Производитель чипов для нейросеток Nvidia продолжает расти неприличными темпами

В мае 2023 года мы отмечали достижение капитализацией Nvidia отметки в $1 трлн, а уже на прошлой неделе акции скакнули после публикации хорошей отчетности на очередные +15%, и компания стоит уже целых 2 триллиона баксов.

Тем временем, Интел может похвастаться в лучшем случае скромной капитализацией менее $0,2 трлн

Заодно Nvidia побила рекорд по самой большой прибавке за одну торговую сессию в истории: компания стала дороже аж на $277 млрд всего за день – такое чувство, что всё следующее столетие мы только эти чипы из графических ускорителей и будем на хлеб намазывать и кушать!

Интересно, кстати, что главная американская радетельница за вложения в прорывные инновационные компании – инвесторка Кэти Вуд с фондом ARKK – всю Нвидию продала в конце 2022 года и пропустила рост котировок ее акций в пять раз. Как выяснилось – не все инновационные фонды одинаково полезны! (С начала 2021 года ARKK находится в просадке более чем на 60%, несмотря на впечатляющую динамику американских тех-компаний.)

Твое лицо, когда инвесторы в инновационный фонд ARKK спрашивают «ну и сколько мы там заработали на ралли Nvidia? как это – ноль??»

Нейросетевая монетизация щитпостинга Реддитом

Главный англоязычный мега-форум Reddit собирается выходить на IPO (несмотря на то, что компания продолжает генерировать убыток на уровне $90 млн в год). Под это дело из поданных в SEC документов еще выяснилось, что наш пострел Сэм Альтман из OpenAI владеет почти 9% в Reddit. Ясно-понятно теперь, почему OpenAI решили GPT-2 в 2019-м тренировать именно на ссылках с Реддита!

Кстати, лицензирование данных с форума с целью обучения на них нейросеток становится сейчас существенной частью выручки Reddit (уже заключили контрактов со всякими Гуглами на $200 млн – примерно четверть годовой выручки, хоть это и не относится только к одному году). Кто бы мог подумать 18 лет назад, когда Реддит только появился, что продажа нагенерированного пользователями щитпостинга в будущем может оказаться прибыльной штукой?

Стив Хаффман (CEO Reddit) и сам неуловимо похож на того самого школьника, который пишет в сети «я твой мамка труба шатал!». А потом ChatGPT всё это с забора читает и учится...

Американцы придумали КОРОБОЧКУ для ухода от налогов

Все американские фонды ETF по закону обязаны регулярно распределять получаемые ими купоны и дивиденды в адрес своих инвесторов. Мне это всегда казалось странным – зачем такое странное требование, почему нельзя их удобно сразу аккумулировать внутри фонда (как это делается часто в европейских ETF)?

Разгадка оказалась банальна: налоги на проценты/дивиденды в Штатах составляют до 37%, а capital gain облагается по ставкам гораздо ниже (до 20%). Дядя Сэм не хочет, чтобы ты платил меньше налогов!

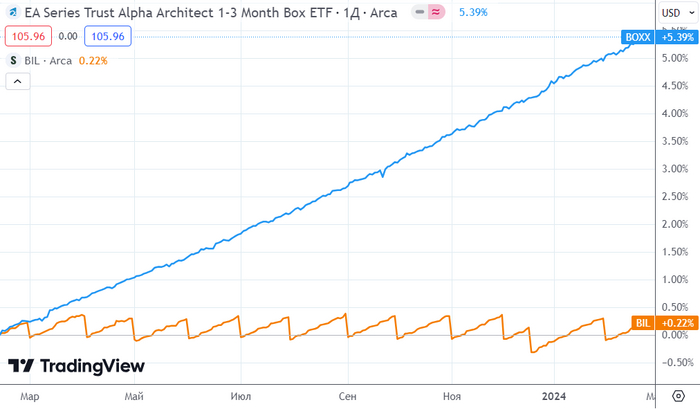

А теперь к новости: пацаны из инвесторской тусовки Alpha Architect покумекали, и придумали способ, как получать стабильную доходность на уровне трехмесячных US Treasuries (примерно 5,5% годовых сейчас) – но так, чтобы при этом не получалось процентного дохода к распределению (и, соответственно, к налогообложению). Фонд назвали BOXX (коробочкка?). Объяснять принцип долго, но там конструкция из говна и палок [зачеркнуто] покупки и продажи опционов на акции с хитрой утилизацией налоговых убытков.

TradingView: Котировки (без учета выплаты дивидендов) BOXX и более классического фонда BIL на короткие US Treasuries: нетрудно заметить, что BIL не растет в цене, т.к. всю полученную доходность распределяет инвесторам, а BOXX всё аккумулирует в цене

Я вот думаю: стоит ли американцам рассказывать, чё может пойти не так со всеми этими «сверхнадежными конструкциями на деривативах»? А то был у нас тут один надежный ETF с хеджированием курса деривативами – да потом и обнулился внезапно в марте 2022-го...

Make Japan Great Again

В конце 1980-х все думали, что японцы захватят весь мир – ну, по крайней мере, в экономическом смысле. Поэтому японский фондовый рынок тогда стоил даже больше, чем американский.

Правда, длилось это веселье недолго: с 1990-го японские акции как начали падать, да так и не могли толком восстановиться многие десятилетия. Только на прошлой неделе, 34 года спустя, индекс Nikkei 225 опять достиг того же уровня оценки, что и на пике пузыря 1989 года.

Правда, это всё без учета инфляции. Но зато и дивиденды тоже не учитываются. Короче, выводов не будет, но картинка всё равно вышла поучительная =)

AI Gemini творчески переосмыслила проблему нацизма

На прошлой неделе американский Хвиттер начисто порвался по поводу гугловского чатбота AI Gemini.

У Google уже раньше были проблемки с расовой темой, когда в 2015 году выяснилось, что их нейросетевой распознаватель объектов на фотках уверенно подписывает слово «горилла» под чернокожими людьми. Гуглу тогда пришлось заняться окончательным решением горрильного вопроса: нет, они не натренировали нейросетку лучше различать людей и обезьян – а просто заставили ее забыть о существовании горилл, лол.

Видимо, памятуя об этом провале, они сделали особо сильный упор на том, чтобы научить свою AI Gemini при генерации картинок практиковать ДАЙВЕРСИТИ. Предполагаю, что каждый задаваемый пользователем промпт на генерацию людей перед выполнением просто «пересобирается» под капотом, и туда добавляется что-то вроде «make it as racially diverse as possible».

Ну а дальше ход мыслей нейронки, видимо, следующий: «Дайверсити – это когда чернокожие, азиаты, и т.д. А белые люди – это совсем не diversity, их генерировать не надо!». В результате некоторые выдаваемые картинки выглядят просто абсурдно: самый топ-результат – это когда на запрос «нарисуй мне немецкого солдата в 1943 году» она генерирует чернокожих в нацистской форме.

Кажется, в Рунете даже нейронацистов показывать нельзя, поэтому вот вам отцы-основатели Америки, слева направо: Томас Джефферсон, Джордж Вашингтон, Бенджамин Франклин и Чонгук из BTC

В результате Гуглу пришлось спешно извиняться и решать проблему. Пока краткосрочный метод решения немного напоминает «гориллагейт» 2015-го: нейросетке просто запретили генерировать любых людей.

Ну, хоть мемов от души наделать успели – и то хорошо!

Почему полезно дружить с чатботами на сайтах компаний

Одним из популярных способов использования текстовых нейросеток становится изготовление на их базе чатботов для общения с клиентами на сайте. А-ля «техподдержка» для самых базовых глупых вопросов – только на порядки дешевле, чем использование мясных операторов.

Проблема только в том, что иногда LLM генерируют бредовые и некорректные ответы (они так видят!). Ну и вот подоспел первый судебный прецедент на эту тему: чатбот Air Canada наплел клиенту фейковые условия возврата билетов, а когда они не сработали, авиакомпания сказала «ну надо было пдфки с условиями внимательно читать, что ж вы эту железку на сайте слушаете, думоть надо головой своей, это же всё понарошку!»

Короче, канадский суд подумал, и решил: компании в ответе за тех чатботов, которых они приручили! Придется платить. Предвижу скорое появление лайфхак-статей в стиле «5 надежных промптов для того, чтобы заставить нейросетку на сайте авиакомпании пообещать тебе бесплатный билет первого класса».

POV: Когда ремонтник попытался решить проблему с помощью «окей, чатжпт, как легко починить разваливающийся авиадвигатель?»

18-летняя тиктокерша завела Онлифанс и заработала $200к за первую неделю

Собственно, сабж. А ты и дальше просиживай штаны в офисе. 🙈

Правда, в коммьюнити ноутс Хвиттера пишут, что это всё на самом деле псевдо-хайп и скрытая реклама

Но даже так – бизнес-жилка, по ходу, у девчонки есть! И с финансовой грамотностью порядок.

На всякий случай сразу скажу: эта новость сама по себе – тоже псевдо-хайп и скрытая реклама моего нового интервью с Александром Бабинцевым, которое вышло на прошлой неделе. Саша классный: он бесплатно обучает детей из маленького города Глазова финансовой грамотности. Ну и выпуск, соответственно, про это: как научить своих детей обращаться с деньгами.

Что там с Сэмом?

Багамский банк Deltec, обслуживающий Tether, обвинили в связях с печальной известной FTX/Alameda: дескать, банк им выдавал миллиардами краткосрочные кредитные транши на несколько дней для покупки USDT и дальнейшего... Дальше хз, пока ничего страшного не придумали, но сейчас любая связь с Бэнкманом-Фридом является супер-токсичной – так что, почему бы и в суд не подать?

Тем временем, в Хвиттере появилось первое фото SBF из заключения. Судя по вайбам фотки – местные авторитеты по мере возможностей опекают болезного Сэма как курьезную селебу.

Просится подпись «когда отпросился у мамки на первую дискотеку с ребятами из старших классов»

Хорошая новость недели

Первый человек, которого чипировали Масковским Нейралинком в январе, успешно восстановился и теперь вовсю шерудит мышкой прямо из головы. Вот-вот его научать кликать, там уже до хоткеев недалеко – короче, ждем, когда уже начнет гамать в Контру!

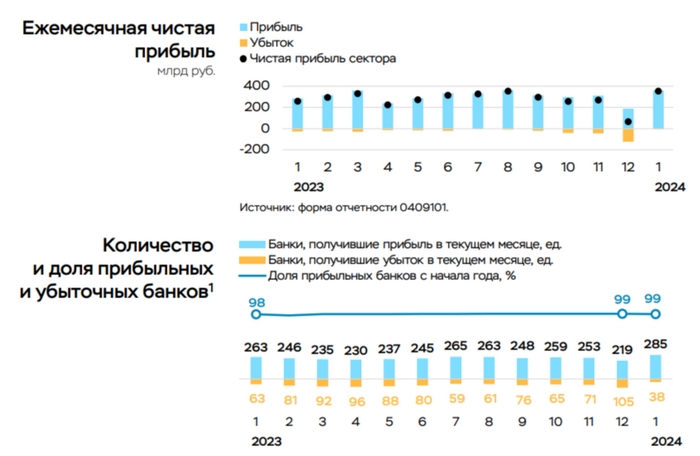

💳 По данным ЦБ, в январе 2024 г. прибыль банков составила 354₽ млрд (ROE — 29,6% в годовом выражении), это в 5,5 раза выше, чем месяцем ранее — 64₽ млрд (в декабре на балансе банков была отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка — ~112₽ млрд, банк Открытие). Самое интересное, что банковский сектор заработал на ~40% выше итога января 2023 г. (258₽ млрд), но доходность на капитал (показатель, который учитывает рост балансов банков) в январе 2024 г. выросла не так значительно по сравнению с январём 2023 г. (до 29,6 с 26% в годовом выражении). В заработке в 354₽ млрд есть свои нюансы, давайте разбираться:

🟣 Основную прибыль в размере ~300₽ млрд (76₽ млрд в декабре) поддержало в первую очередь восстановление резервов по корпоративным кредитам у ряда банков (35₽ млрд по сравнению с доформированием резервов почти на 100₽ млрд в декабре), а также низкие операционные расходы — 211₽ млрд (352₽ млрд в декабре). В то же время прибыль сдерживало сокращение основных доходов из-за замедления кредитования: ЧПД и ЧКД снизились в сумме на 10%, до 591₽ млрд по сравнению с 660₽ млрд в декабре. Если взглянуть прозрачно на доходы, то темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок (потребительское кредитование в январе составило — 108₽ млрд, 0,8% м/м). Ипотечное кредитование в январе замедлилось до 0,6% (+2,9% в декабре). Более детально: выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). На ипотеку повлияло помимо высокой ставки ужесточение условий по ипотеке с господдержкой. До этого правительством ещё сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии.

🟣 Неосновные доходы составили 24₽ млрд (после убытка в 8₽ млрд в декабре), что в значительной степени обеспечила переоценка долевых ценных бумаг (14₽ млрд) на фоне восстановления рынка акций.

🟣 Количество прибыльных банков выросло по сравнению с декабрём (292, или 90% от общего числа, в декабре 219 и 68% соответственно). Доля прибыльных банков в активах сектора составила 99%.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%. Вклад Сбербанка в общую банковскую прибыль составил — 32,5%, что довольно низкий показатель, если сравнивать с прошлыми месяцами.

📌 С учётом высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Хоть и февраль пока не закончился, но новых пополнений и покупок в этом месяце уже не будет, поэтому можно с уверенностью сказать, что 20 месяцев моих инвестиций в фондовый рынок позади.

Я продолжаю двигаться к своей цели в 12 млн руб в активах, срок для себя обозначил в 141 месяц. Это срок, в течении которого, планирую пополнения портфеля, после этого вложения собственных средств в рынок будут приостановлены.

Брокерские счета:

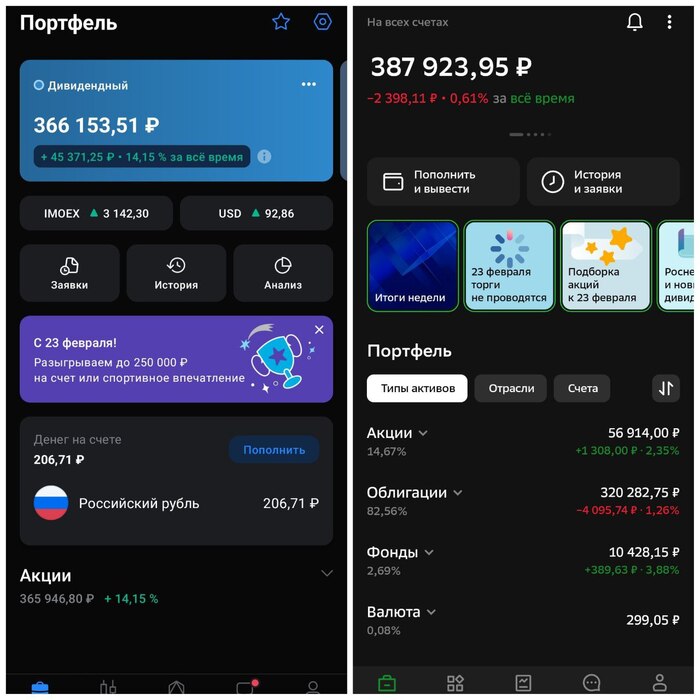

На данный момент их 2. ИИС (брокер Сбер), Дивидендный (брокер БКС)

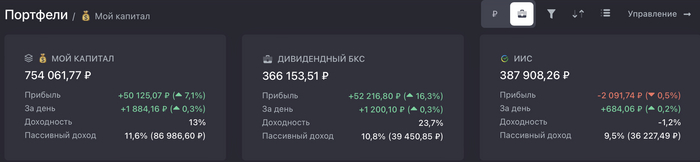

В общей сложности, на сегодняшний день (23.02.2024) в портфеле активы на 754 тыс рублей. Начинал около полутора лет назад с нуля.

В этом году запланировал пополнить ИИС на 400 тыс руб, на обычный брокерский счет пойдет не более 200 тыс. руб. К сожалению большими суммами пополнять сейчас не получается, буду исходить из того что есть.

В 2023 году ИИС удалось пополнить на 300 тыс руб. 13.01.2024 подал декларацию на налоговый вычет. 20.02 звонили с налоговой просили выслать чеки пополнений счета, хотя в поддержке брокера утверждали, что чеки налоговой не нужны и достаточно отчета брокера за 2023 год. Выслал им в тот же день, в общем лед тронулся и скоро полагаю проверка завершится.

Самое главное, дали знать, что пока работодатель не отчитается по доходам, вычета можно не ждать. В этом случае, пропадает весь смысл самостоятельной подачи декларации с прикрепленными справками 2-ндфл, ведь когда работодатель отчитается, вычет можно получить за пару дней по упрощенке.

Пополнения счетов:

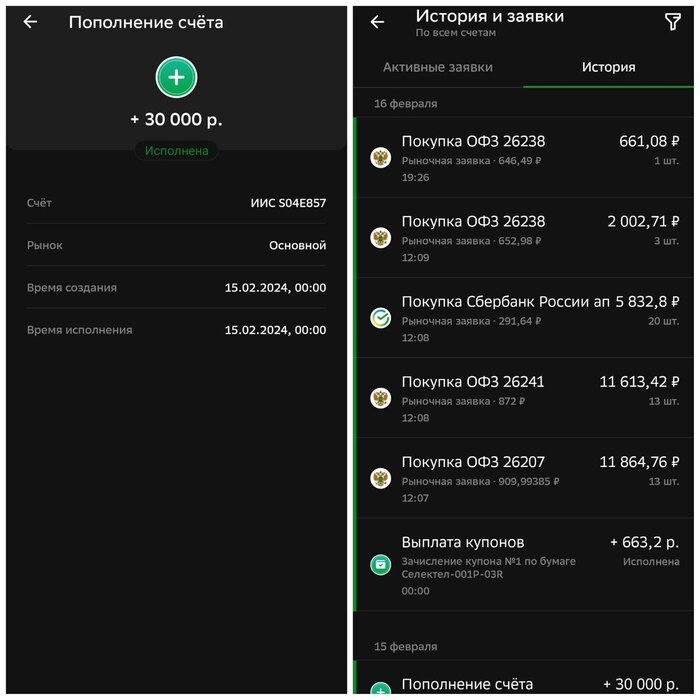

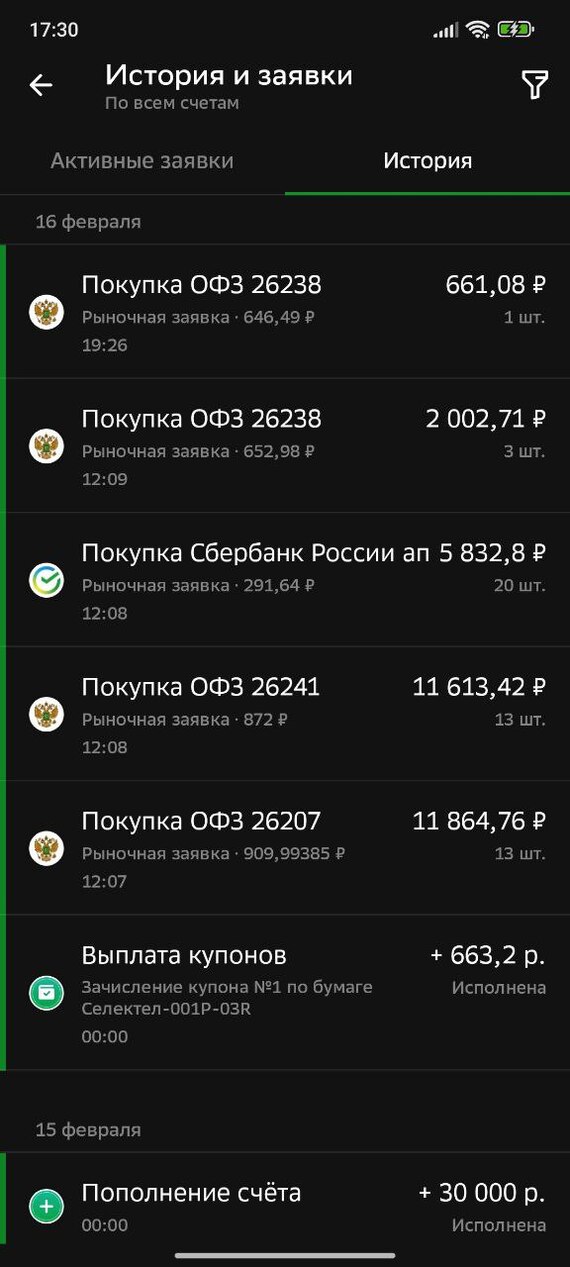

ИИС в феврале был пополнен на 30 тыс руб.

Покупки:

Акции Сбер п - 20 шт.

ОФЗ 26238 - 4шт.

ОФЗ 26207 - 13шт.

ОФЗ 26241 - 13шт.

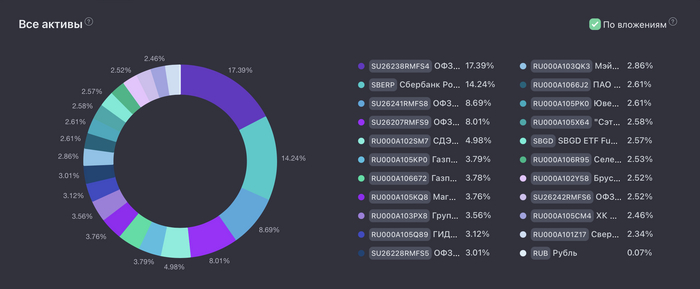

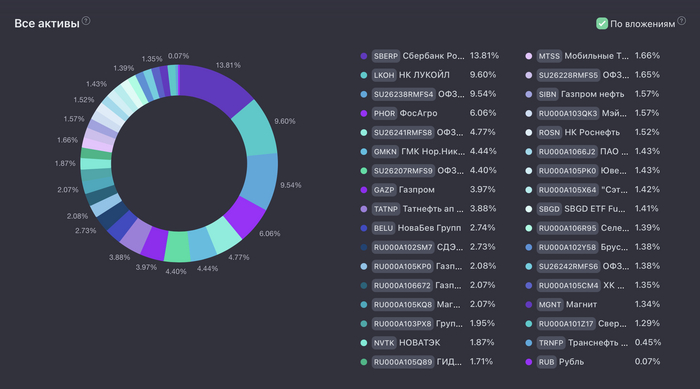

Состав ИИС портфеля на сегодняшний день выглядит вот так:

ОФЗ 26238 наибольшая позиция портфеля 17.4%. Тут чисто спекулятивный расчет, с понижением ставки ЦБ и переоценкой в сторону роста данной облигации, 17 с лишним лет до погашения ждать не намерен. Ну а пока жду снижения ставки - буду получать купоны.

По ИИС счету в феврале было получено купонов на сумму 1981.2 руб по позициям которые ниже на скрине.

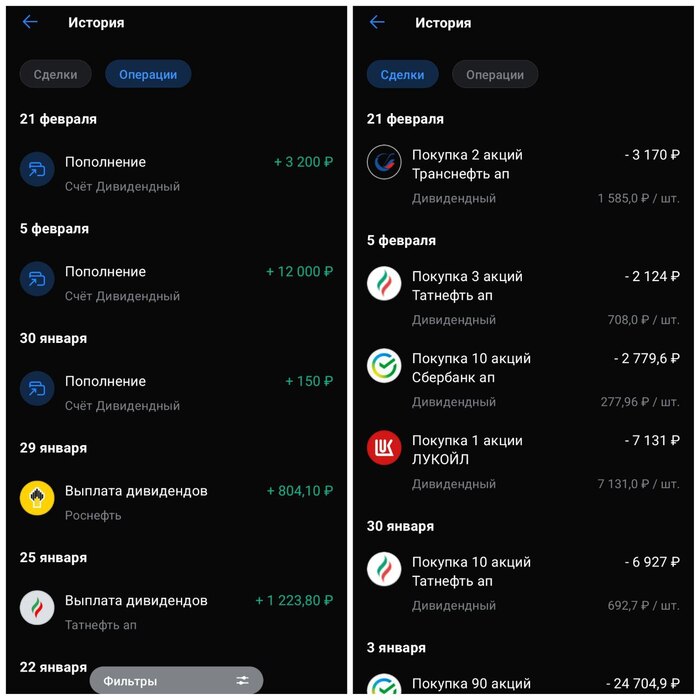

Дивидендный счет (БКС) был пополнен в этом месяце на 15200 руб.

Из покупок:

Татнефть п - 3 шт.

Сбербанк п - 10 шт.

Лукойл - 1 шт.

Транснефть - 2 шт.

Основной упор сейчас делаю на бумаги которые с большой вероятностью выплатят летом дивиденды, эти деньги снова пойдут на покупки акций.

Новая бумага в портфеле - Транснефть. Купил после дробления 2 шт на небольшом снижении, в дальнейшем буду наращивать позицию.

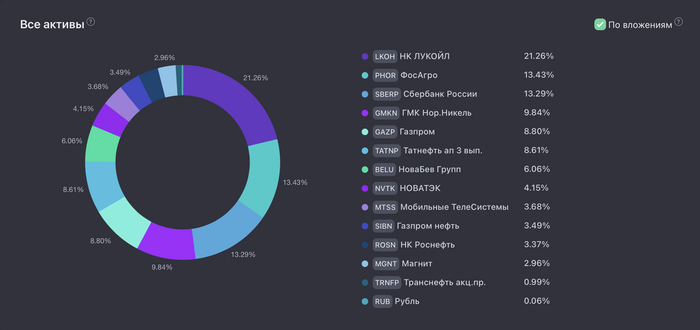

Состав дивидендного портфеля сейчас выглядит так:

Доходность портфеля, за полтора года, согласно аналитике БКС составляет +31%

Состав портфеля в целом выглядит сейчас так:

Общий портфель:

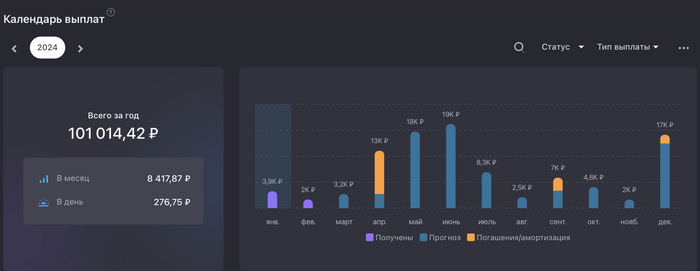

Согласно сервису по учету инвестиций Snowball за 2024 год я получу более 100 тыс руб дивидендами и купонами, но это с учетом погашений некоторых облигаций. Посмотрим сколько будет на самом деле, так как сервис завышает ориентировочные дивиденды по некоторым акциям.

Чтобы цель в 1200000 в год казалась не такой далекой, я разбил ее на несколько подцелей, первая из них это 300000 руб в год. В настоящее время цель выполнена на 29% и ориентировочно достигну ее в 2027 году.

Продолжаю инвестировать.

За февраль общий портфель пополнен на 45200 руб.

Общий баланс 754 тыс руб.

Все свои сделки выкладываю в телеграм канале. Подписывайтесь, там намного больше информации.