140 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Также подготовил для вас дивидендные подборки и список компаний с самыми стабильными выплатами дивидендов:

На прошлой неделе закинул на брокерский счет 8 000 рублей и приобрел:

Роснефть (8 лотов = 8 акций) доля в портфеле – 14,76%

Роснефтюшка затаилась перед рекомендацией финальных дивидендов за 2023 год. То, что они будут, вопросов нет, вопрос только в цифрах. Более интереснее то, как наши нефтяники зарабатывают в новом 2024 году, по всем признакам, очень достойно, сокращение дисконта к «токсичной» российской нефти, курс рубля и цена на нефть, говорят нам о том, что будущие дивиденды могут нас порадовать. Очень жду отчеты нефтяников.

Если не будет происходить каких-то глупостей, вишенкой на торте остается мега-проект «Восток Ойл».

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев.

По Роснефти обещают 60,11 рублей на акцию и дивидендная доходность 10,14% к сегодняшним ценам.

Что дальше? У меня есть план, и я его придерживаюсь

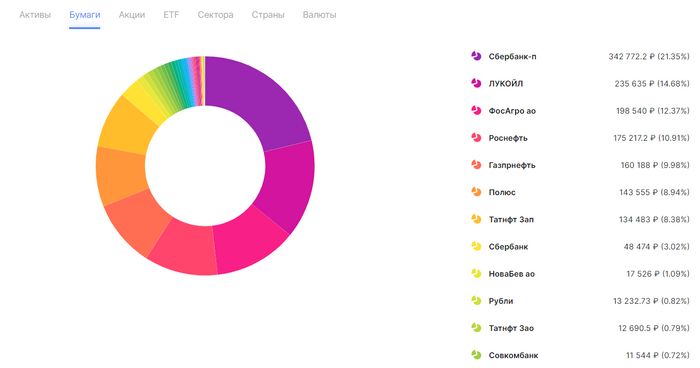

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%.

Моя главная задача – формирование капитала через дивидендные акции, ставки по вкладам в 16% и облигации, конечно же, это круто, но почему акции считаются рисковым активом? Потому что, они могут принести большую доходность на длинном промежутке времени, а с учетом той инфляции, которая нас ждет, во что инвестировать, вопрос отметается, по крайней мере у меня.

Жду не дождусь, думаю, на днях, уже должны прилететь дивиденды от Лукойла.

Настало время обсудить индекс, который мы с вами еще не рассматривали, а именно индекс РТС. Ведь та картина, которая сейчас формируется в нем имеет большое значение как для рынка акций, так и для валютного рынка.

График (D1) индекса РТС

Вообще, я уже давно не писал про индекс РТС, который еще в 2021 году анализировал и прогнозировал на еженедельной основе, как сейчас индекс ММВБ. Про последний как раз тогда практически не писал, ибо всегда правильным индексом (отражающим настоящее положение дел в экономике) российского рынка акций был именно РТС. В целом, он и сейчас таковым является, вот только рынок акций по нему анализировать теперь трудно.

Все дело в том, что индекс РТС — это тот же индекс ММВБ, но рассчитанный в долларах, а не рублях. А так как с января 2023 года до сентября 2023 года индекс ММВБ рос практически синхронно вместе с курсом доллара, то это приводило к тому, что индекс РТС, по сути, стоял на месте. И когда в марте РТС пробил нисходящий тренд и начал расти, я подумал, что вот теперь начинается безопасный рост рынка акций. Тогда и индекс ММВБ пошел активно вверх, пробив сопротивление 2300 пунктов.

Однако несмотря на бурный рост индекса ММВБ, индекс РТС вообще не торопился с ростом, потому что столь же активно рос и доллар. Получилась смешная и одновременно грустная ситуация, когда рынок акций вроде бы вырос, но по факту и нет, потому что столь же сильно обесценился и рубль.

Таким образом, все это время индекс РТС оставался возле минимумов 2022 года. А значит, анализировать этот индекс не было никакого смысла. И поэтому я перешел к анализу индекса ММВБ. Ведь будущая динамика РТС была вполне предсказуема, потому что курс доллара должен был неизбежно вырасти с ₽60 хотя бы к ₽75, а в идеале к ₽80, это была тогда моя первая цель роста, которую ждал, скупая валюту и удерживая по ней позицию все лето и осень 2022 года. Однако затем в июне 2023 года открылась возможность для роста уже и к ₽100 после пробоя уровня ₽82, о чем я тогда сразу предупредилвсех, кого мог.

А с тех пор, как правительство возле ₽100 за доллар в октябре приняло решение сдерживать падение рубля административными мерами, индекс РТС стал понемногу расти. Подъем, правда, оказался совсем незначительным, немного больше 100 пунктов, поскольку рост индекса ММВБ выдохся (отчасти отсюда родилась моя теория единственно возможного инфляционного роста рынка РФ).

И в итоге получилось, что индекс РТС все это время двигался в рамках четкого слегка растущего канала. В базовом варианте наличие такого канала предполагает, что индекс и дальше продолжит движение в нем. Значит, если цена подходит к нижней границе канала, стоит ждать рост индекса, а если к верхней границе, то снижение индекса.

Как видите, сейчас индекс подходит к самой верхней границе обозначенного канала. А значит, в базовом сценарии стоит ждать падения индекса в ближайшие недели, как это случалось ранее. А что означает падение РТС, исходя из его определения? Правильно, падение индекса ММВБ и рост курса доллара, который как раз сейчас пытается пробитьсявниз через ключевое сопротивление ₽91. И это как раз тот аргумент в пользу роста курса доллара, о котором вам обещал рассказать в прошлой статье.

Однако может ли быть так, что РТС пробьет верхнюю границу канала и продолжит рост? Теоретически возможно все, и порой прорыв канала в ту или иную сторону происходит, но в индексах это случается реже всего. К тому же трудно представить обоснованность последствий такого прорыва. Ведь пробой верхней границы однозначно приведет к ускорению роста индекса, а значит, к росту ММВБ и укреплению рубля, что не только нарушает прежние, уже устоявшиеся рыночные зависимости, но и чисто с фундаментальной точки зрения (дефицит бюджета растет, нефть снижается) в нынешних условиях выглядит маловероятно.

Поэтому не считаю пробой верхней границы возможным и рассчитываю именно на коррекцию РТС, а значит, и коррекцию индекса ММВБ с отскоком курса доллара. Кстати, ту половину моей короткой позиции по фьючерсу на индекс ММВБ, которую закрыл ранее по 3458, чтобы перезайти снова в шорт на отскоке к 3500 пунктов, я в пятницу вернул по 3505. Таким образом, средняя цена входа теперь составляет 3480 пунктов. И, судя по индексу РТС, коррекция уже очень близко. В целом, будущее рынка сейчас зависит именно от динамики индекса РТС в ближайшие пару недель.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, вот вам еще один ориентир на рынке акций. С его помощью вы можете ориентироваться как на валютном рынке, так и на фондовом. Посмотрим, как в итоге будет двигаться РТС, лично я рассчитываю на снижение индекса, поэтому пока остаюсь в шорте по рынку акций и держу доллар.

Сегодняшняя статья посвящена важной биржевой терминологии. И не просто любой, а именно той, что я часто использую в своих постах и статьях, и которая, на мой взгляд, может быть многим из вас незнакомой. В этих терминах стоит разбираться каждому человеку, который связан или хочет себя связать в скором времени с финансовыми рынкам.

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с моими краткими пояснениями.

Это статья является продолжением статьи, которую я публиковал две недели назад. Там мы тоже обсудили важные термины, но еще не все.

Лонг (длинная позиция) — это сделка по покупке актива, когда инвестор/трейдер ожидает роста его цены.

Шорт (короткая позиция) — это продажа актива, которым инвестор/трейдер не владеет на данный момент (то есть берет их в долг у брокера) в ожидании падения цены.

Ранее рассказывал про фьючерс. И тут важно обратить внимание на такие понятия, как контанго и бэквордация. Я часто употреблял эти термины в 2022-2023 г., так как тогда фьючерсы нередко хаотично переходили из состояния контанго в бэквордацию и наоборот, что ранее обычно не происходило.

Контанго — ситуация, когда текущая спотовая цена на базовый актив ниже расчетной цены по фьючерсу на него.То есть фьючерс торгуется с премией к текущей рыночной цене.

Бэквордация — это противоположность контанго. Она возникает, когда текущая спотовая цена на базовый актив выше расчетной цены по фьючерсу на него. В этом случае фьючерсный контракт торгуется с дисконтом к текущей рыночной цене. Это указывает на ожидание падения цены на актив в будущем.

❗Порой избыточное значение премии или дисконта к цене товара на споте может стать одной из причин убытков при торговле фьючерсами. Ведь к экспирации цена фьючерса, как из состояния контанго, так и из бэквордации, обязательно приходит к цене базового актива. И чем больше была разница при покупке фьючерса между его ценой и ценой товара на спотовом рынке, тем больше могут быть потери.

Например, до марта 2022 г. нормальная премия по фьючерсу на доллар за 3 месяца до его экспирации составляла обычно 700-800 пунктов и к дате экспирации обнулялась. С марта же 2022 года фьючерс стал торговаться не только в контанго, но и в бэквордации, а разница между ценой фьючерса и доллара могла составлять от -3000 до +3000 пунктов! Это был настоящий кошмар, ибо величину разницы спрогнозировать было практически невозможно.

Сейчас фьючерс торгуется стабильно в контанго, но премия может составлять как 500, так и 2500 пунктов. Поэтому лучше покупать фьючерс тогда, когда разница со спотом мала. Понимание этого аспекта имеет крайне важное значение при торговле любыми фьючерсами.❗

Хеджирование — открытие сделок на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Как правило хеджирование осуществляется с целью страхования рисков изменения цен путём заключения сделок на срочных рынках.

Например, вы держите в портфеле акцию Газпрома и опасаетесь, что в ближайшее время ее цена может упасть, однако вы не хотите ее продавать. В этом случае вы можете подстраховаться, взяв шорт по фьючерсу на эту акцию. И если ваши опасения подтвердятся вы не потеряете на снижении цены базового актива.

Опцион — это договор, по которому покупатель опциона получает право, но не обязательство, купить/продать актив в определенный момент времени по заранее оговоренной цене. Различают опционы на продажу (пут-опцион), на покупку (колл-опцион) и двусторонние.

Опционы очень популярны в хеджировании и также помогают снизить риски на рынках, как и фьючерсы, только еще выгоднее. В том же примере с Газпромом инвестор мог бы подстраховаться не фьючерсом, а опционом на акцию. Это бы уменьшило и ограничило потенциальные издержки и также бы защитило позицию от возможного убытка по акции.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

В начале 2020 года, когда я начал инвестировать, у меня было много сомнений в целесообразности и эффективности вложения денег в фондовый рынок РФ. История нашей страны не может похвастаться долгим и стабильным периодом процветания. За последние 100 лет в России произошли следующие потрясения:

Первая мировая война

Гражданская война (свержение царской власти)

Вторая мировая война (Великая отечественная)

Афганская война

Развал СССР

Чеченская война

Дефолт

Крым

Пандемия

Конфликт с Украиной (еще продолжается)

Как вы понимаете, в таких условиях создавать капитал и инвестировать не очень комфортно.

Действительно, инвестиции в акции имеют определённый риск и это касается не только российского фондового рынка. Однако, история показывает, что фондовый рынок способен преодолевать многие серьезные препятствия и обеспечивать инвесторов прибылью даже тогда, когда другие финансовые инструменты бессильны.

Например, ниже два графика, показывающих динамику индекса Доу-Джонса (первый индекс на американский рынок акций) в Первой и Второй мировых войнах:

С начала Первой мировой войны с 1914 года и до её конца, до 1918 года индекс Доу-Джонса показал общую доходность более 43%

С начала Второй мировой войны с 1939 года до осени 1945 года, индекс Доу-Джонса прибавил в общей сложности 50%

Если мы посмотрим на два сильнейших кризиса нашего рынка за последние 20 лет, то он так же показывает рост:

Т.е. даже во время серьезны военных конфликтов и экономических кризисов рынок акций способен расти!

Когда рынок растёт, инвестировать легко и приятно. Но когда наступает очередной кризис, сразу возникают пессимистические настроения и кажется, что в этот раз все по другому и теперь точно будет крах-такие мысли у меня возникли при начале СВО в 2022. Однако, сейчас я вижу, что мой страх был не оправдан и после обвала в 2022г российский фондовый рынок сумел восстановиться и показать хороший рост (+78% за полтора года).

В этой статье я хочу поговорить о 3х основных страхах инвесторов, которых я больше не боюсь!

1. Страх ненадежности фондового рынка РФ

По сравнению с американским рынком акций, который имеет историю в пару сотен лет (Нью-Йоркская фондовая биржа была основана 8 марта 1817г), наш рынок акций относительно молодой и еще не заработал репутацию надежного и стабильного способа создания капитала. За последние 20 лет в России произошло несколько кризисов и потрясений и наш рынок акций негативно реагировал на них - спад рынка в 2022, 2020, 2014, 2008 годах.

Почему не стоит бояться? Первый индекс на российский фондовый рынок РТС появился в 1995 году и эту дату можно считать "днём рождения" нашего рынка акций. Уже тогда на рынке присутствовали такие известные компании, как:

Сбер

Ростелеком

Сургутнефтегаз

Лукойл

Норильский никель

Спустя почти 30 лет акции этих компаний продолжают торговаться на бирже, пройдя через череду тяжелейших кризисов. И сама биржа никуда не исчезла, рынок растёт и обновляет новые максимумы. С большой долей вероятности, рынок и многие компании будут существовать и следующие 30 лет. Капитализм, в который вступила наша страна после распада СССР, не позволит рынку исчезнуть, ведь рынок акций-это важный аспект капитализма и его основа.

2. Страх "Чёрного лебедя"

Или неопределенности будущего из-за множества возможных негативных событий. В мире периодически возникают катастрофы, военные конфликты, финансовые кризисы и все они способны влиять на фондовый рынок. Их невозможно предсказать, они могут вызвать панику на рынке и его обвал, это пугает многих инвесторов.

Почему не стоит бояться? История показывает, что даже после самых серьезных и разрушительных событий рынок восстанавливается. Те инвесторы, которые были способны противостоять "настроению толпы" и не распродали свои активы во время падения рынка, впоследствии смогли не только не потерять деньги в трудные времена, но и приумножить их.

Среднегодовая полная (с учетом дивидендов) доходность российских акций на протяжении 20 последних лет составляет 15.7%. Это выше, чем у недвижимости, облигаций, золота и даже доллара!

3. Страх инфляции, которая обесценит вложения в акции

Инфляция является врагом множества финансовых инструментов, например среднегодовая доходность банковских вкладов за 23 последних года составила 8.2%, а среднегодовая официальная инфляции в России за этот период 8.4%. Это еще раз подтверждает тот факт, что депозиты являются не лучшим способом сохранения денег, особенно на длительной дистанции. Однако, рынок акций способен не только противостоять инфляции, но и обеспечивать инвесторов прибылью.

Почему не стоит бояться? Портфель из акций компаний РФ за 23 года показывает среднегодовую доходность в 15.7%:

Что почти в два раза выше официальной инфляции за этот период в 8.4%.

Заключение

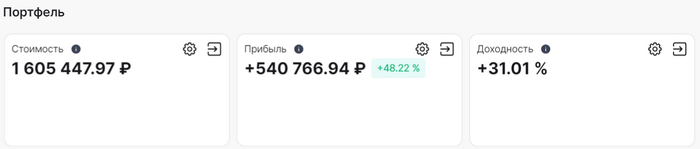

Я инвестирую уже больше 4х лет. За этот период я попал в кризис пандемии 2020г, затем в кризис 2022г (который еще продолжается!). Сейчас мой портфель акций выглядит так:

4 года назад я был новичком на рынке, у меня не было четкой стратегии, я совершал много ошибок и это при том, что за эти 4 года мой портфель испытал весь негатив двух кризисов. Но, как видите, я плюсе! Моя среднегодовая доходность превышает 18%, мой капитал хорошо вырос и продолжает увеличиваться. Теперь, у меня нет страха перед кризисами, ведь я знаю, что любой кризис-это время возможностей!

Индекс Московской Биржи штурмует хаи февраля 2022 года, нефтяники купаются в деньгах, Сбербанк продолжает устанавливать рекорды чистой прибыли, ну а я как обычно купил дивидендных акций в рамках своего еженедельного инвестирования, это и многое другое в сегодняшнем выпуске, поехали!

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Также подготовил для вас дивидендные подборки и список компаний с самыми стабильными выплатами дивидендов:

На этой неделе утвердили дивиденды: Акрон, отсечка прошла 17 мая, НЛМК, Позитив, Пермэнергосбыт, ПАО Росбанк, ЧКПЗ, АКБ Авангард. Самые интересные истории – это НЛМК с 10% и АКБ авангард с 3,5% за 1 квартал 2024 года.

Объявленные дивиденды недели

Сургутнефтегаз-п (SNGSP)

Размер дивидендов: 12,29 руб

Дивидендная доходность: 17,6%

Период: 2023 (купить до 17 июля 2024)

По обычкам все стандартно, 0,85 руб и 2,4% доходности.

Норникель и Башнефть 22 мая, Газпром 23 мая, рассмотрят вопрос о рекомендации дивидендов по итогам 2023 года.

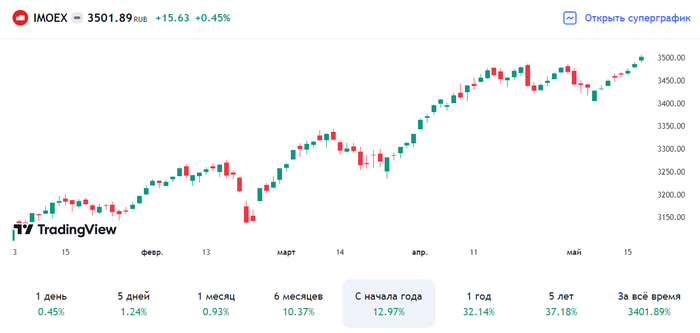

Индекс Московской Биржи

Мамба стронг. Индекс за неделю вырос с 3 449 до 3 501 пункта, Владимир Владимирович и Си душевно пообщались на этой неделе. Отметка в 3 500 взята впервые с 18 февраля 2022 года.

Рубль

Рубль крепок и уже вторую неделю немного да укрепляется, 90,99 руб за доллар.

Нефть

Нефть марки Brent 83,90$ за бочку.

Хороший курс рубля и стоимость нефти не может не радовать наших нефтяников. Нефть продается, кораблики с нефтью зашевелились, очень жду отчеты наших нефтяников.

Покупки

В рамках еженедельного инвестирования на этой неделе покупал Лукойл. Видимо, меня ждали, после этого красный гелик поехал закрывать свой дивидендный ГЭП, 8к близко?

Зеленый денежный паровоз по имени Сбербанк катит к успеху, акции уже стоят за 320 рублей, а чистая прибыль за 4 месяца 2024 года составила 495,1 млрд руб (+5,1 г/г).

В Минфине сказали, что за 1 квартал 2024 года было открыто более 110 тыс. счетов ИИС-3, правда, не уточнили на сколько они были пополнены, но это уже совсем другая история.

Русал отказался выплачивать дивиденды, но собирается байбэчить акции, на этом фоне акции подскочили на 6%.

Газпром нарастил поставки газа в Китай по трубопроводу «Сила Сибири». Очень интересно, по каким ценам и за чей счет этот банкет.

📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

Последние дни рубль продолжает упорно укрепляться, и складывается такое впечатление, что он намерен начать уже большую волну укрепления, ведь почти все среднесрочные поддержки пали. Возможно, вы заметили, что на этой неделе все попытки курса совершить отскок резко пресекаются в самом начале движения, то есть кто-то упорно и целенаправленно давит курс вниз. Однако кто и зачем это делает? Зачем распродавать валюту по ₽91, когда можно это делать по ₽93 или выше? Давайте посмотрим, кто обеспечил это укрепление рубля, и что может быть с курсом дальше.

График (H1) курса валют USDRUB_TOM

Уже целый месяц рубль укрепляется, и это укрепление становится все более упорным. И если после первой волны падения курса доллара цена довольно быстро и прилично отскочила, то вот в последние дни волатильность снизилась, и отскочить совсем не удается. А хуже всего то, что курс пытается закрепиться ниже уровня ₽91, что, на мой взгляд, может привести к сильному падению цены.

Все дело в том, что в текущей ситуации уровень ₽91 является ключевым для определения среднесрочных тенденций рубля. Если его удастся пробить, курс будет иметь возможность сходить даже к минимуму ₽87. Единственное, что его еще может остановить на этом пути, так это уровень ₽90, который раньше был довольно прочным, почему я от него ранее покупалдоллар, но вот в этот раз, если к нему придут, думаю, что его смогут пройти.

Поэтому важно, чтобы курс сейчас удержался выше ₽91. Собственно, на это и настроена была моя стратегия ранее. Как вы знаете, я покупал фьючерс на доллар от ₽92 еще в начале апреля в ожидании прорыва уровня ₽93 вверх и движения, как минимум, к ₽96. В итоге прорыв сопротивления ₽93 и произошел, а курс взлетел до ₽94,5. Однако дальнейшего роста не последовало.

Расти быстро было и необязательно. Сперва стоило сделать ретест аптренда и уровня ₽93, почему и прогнозировалтогда коррекцию к ним. А так как был уверен в дальнейшем росте после коррекции, свою длинную позицию по валюте закрывать не стал. Я даже допускалвозврат курса к уровню ₽92,5, это бы никак не изменило четко выстроенную растущую картину в долларе. Просто цена какое-то время поболталась бы в области ₽92,5-93 и снова пошла бы вверх.

Однако уровень ₽92,5 был пробит! Поэтому падение курса резко ускорилось. Такое развитие событий не входило в мои планы, поэтому пришлось принимать экстренные меры и закрывать лонг по ₽92. Но так как следующей поддержкой был уровень ₽91,4, а там нашелся крупный покупатель, я снова купилдоллар, но уже по ₽91,4, ожидая отскок к ₽93,5.

И этот отскок произошелдовольно быстро! Но так как пробой ₽92,5 очень сильно изменил картину в долларе, то решил продатьполовину валюты по ₽92,9 в расчете снова набрать ее возле ₽91,4, что и сделал. А затем недавно мы увидели еще один отскок и ретест ₽92,5, которого желательно вообще бы не было. То есть лучше было бы сразу закрепиться над этим уровнем. Однако этого пока не произошло, и это еще больше говорит о намерениях рубля укрепиться еще дальше.

Так в чем же причина такого резкого укрепления рубля уже после начала его девальвации?

На днях ЦБ опубликовал обзор финансовых рынков за апрель, из которого мы и можем узнать, что же привело к такому провалу курса, когда вроде уже все было за девальвацию рубля. И судя по данным ЦБ, прорыв ₽92,5 произошел из-за резко усилившегося давления экспортеров на этом уровне.

И если в первой половине апреля продажи экспортеров были ниже среднего значения, то с 23 по 26 апреля они выросли в 3-4 раза, а затем снова резко упали! И если вы внимательно посмотрите на график, то увидите, что именно в эти четыре дня произошло основное и мощное укрепление рубля (кстати, если интересен более подробный разбор данных ЦБ по валютному рынку, могу сделать об этом отдельную статью).

И вот тут хочется спросить, а с чего вдруг экспортерам захотелось продать настолько больше обычного валюты всего за 4 дня да еще на ключевой поддержке ₽92,5 и ниже, когда это можно было сделать по ₽93-94,5 неделей ранее? Это же было бы намного выгоднее, так почему основной объем валюты нужно было продать в самом конце налогового периода и сломать аптренд?

Ну, можно предположить, для того, чтобы не дать курсу снова вырасти к ₽100. То есть сломать ту восходящую тенденцию, которая с февраля выстраивалась на графике курса и вынести из позиций всех, кто покупал выше ₽93. Что, на мой взгляд, вполне реалистично.

Ну, или же это случайность, и экспортеры просто не имели нужного объема валюты для продажи до 23 апреля, а получив ее, за несколько дней всё распродали от ₽93 до ₽91,25. Может ли это быть правдой? Может, но, исходя из данных за прошлые месяцы, в это сложно поверить, ведь картина со схожей динамикой по продажам валюты наблюдалась лишь в феврале, и объемы распродаваемой валюты всё же были более равномерно разбросаны.

Так что я больше склоняюсь к варианту, что избыточное давление было создано намеренно. Только вот с какой целью? Развернуть курс вниз, чтобы дать рублю сильно укрепиться и выбить стопы вообще всех покупателей при этом продавая валюту дешевле, чем можно было бы, и увеличивая дефицит бюджета, который по последним данным в апреле уже вырос почти на ₽900 млрд? Как-то это странно, не находите?

В общем, фундаментально остаюсь за отскок курса доллара, как и прогнозировалнеделю назад, но вот с технической точки зрения трудно сказать, как лучше действовать. Разве что надеяться, что пройти ₽91 не удастся или же от уровня ₽90 курс сможет отскочить. Но та картина, которая стала выстраиваться на графике с начала мая, явно нерастущая. Конечно, график курса доллара не единственное, на что стоит смотреть при прогнозировании валюты. И есть еще один очень важный аргумент все же в пользу отскока курса. И о нем вам расскажу уже на днях.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль укрепляется, и учитывая то, как и когда укрепление происходит, это немного напрягает. И точно не знаю, что делать с моей позицией от ₽91,4 по доллару, которая уже не в плюсе (не учитывая профит, зафиксированный на отскоке к ₽93). В общем, пока думаю, как действовать в случае закрепления цены под ₽91, но рассчитываю на отскок.