Обвал ОФЗ ускоряется! Инфляция снова разгоняется!

Чем ближе заседание ЦБ по ключевой ставке, тем дальше падает индекс гособлигаций RGBI. Это просто какое-то бесконечное падение! И судя по всему, оно еще и ускоряется дальше! И причин для этого немало. Давайте же рассмотрим их по порядку.

График (D1) индекса RGBI

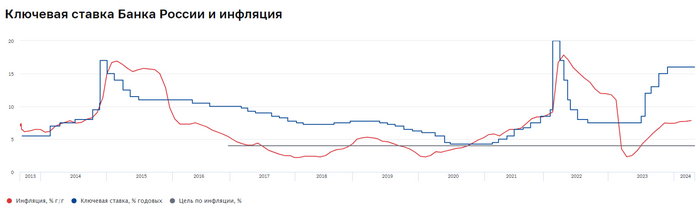

Начнем с инфляции. Как стало известно в мае, она снова начала разгоняться. Из последних данных следует, что годовая инфляция в РФ на 20 мая ускорилась до 8,12% с 8,05% на 13 мая (на конец апреля 7,84%). При этом темп роста недельной инфляции немного сократился. С 14 по 20 мая она составила 0,11% после 0,17% с 7 по 13 мая, и 0,09% с 3 по 6 мая (за 4 дня), как сообщает Росстат. Таким образом, мы видим, что жесткая ДКП как бы работает, но нужного результата все равно нет. Значит, как уже неоднократно говорил с февраля, необходимо снова повыситьключевую ставку. И чем дольше с этим тянут, тем выше потом придется поднимать, если ЦБ все-таки настроен на победу.

Еще в декабре, когда большинство аналитиков прогнозировали скорейшее снижение ключевой ставки, я подробно объяснил в своем обзоре, что ЦБ не сможет вернуть инфляцию к своему таргету в 4% в 2024 году, и что жесткая ДКП у нас теперь надолго, и что снижать ставку, по моим ожиданиям, будут не раньше третьего квартала 2024 года (а теперь явно и еще позже), и уж никак не в начале года, как кричали из каждого утюга различные эксперты, далекие от реального понимания того состояния экономики РФ, в котором она оказалась.

А с сохранением высоких темпов роста инфляции в январе-феврале уже было ясно, что ставку надо поднимать дальше. Тогда ожидал, что ЦБ поднимет ее до 17%. И часть совета директоров ЦБ на февральском заседании хотела поднять ставку как раз до 17%, но в итоге было решено оставить ее на прежнем уровне. И, как вы теперь видите, зря. Я тогда говорил, что если не поднять ставку в феврале-марте, ее все равно потом придется поднимать, но только еще выше! И вот теперь в ЦБ уже открыто заговорили о том, что ставку-то надо дальше поднимать, 16% не хватает для торможения инфляции.

Так, на этой неделе зампред ЦБ Алексей Заботкин заявил, что последние данные об инфляции усиливают вероятность длительного сохранения жёстких денежно-кредитных условий. Он также предупредил, что на заседании 7 июня регулятор рассмотрит вариант повышения ключевой ставки (а ведь в который уже раз). Судя по всему, прождав полгода и не получив нужного результата, ЦБ все-таки решится на дальнейший подъем.

А ведь об этом уже давно сигнализировал индекс гособлигаций RGBI, который с февраля (когда инвесторы наконец-то поняли, что ставку-то снижать никто не собирался) отправился в бесконечное падение, которое продолжается до сих пор. И, скорее всего, будет продолжаться, пока доходность длинных ОФЗ не достигнет хотя бы 16%. Поэтому я неоднократно повторял еще с начала весны, что не стоит сейчас скупать длинные ОФЗ на большие суммы. Если и покупать, то совсем немного и постепенно, ведь доходность еще недостаточно высокая, падение будет продолжаться и дальше.

К слову, банки, теперь уже ожидая рост ставки, 15 мая не захотели покупать ОФЗ по предложенным ценам, так как доходность слишком низкая. Минфин же тоже не захотел предлагать большую доходность, которая бы устроила покупателей. В итоге аукцион не состоялся! Минфин тогда предложил рынку два выпуска: короткий ОФЗ-ПД 26226 с погашением в октябре 2026 года и длинный ОФЗ-ПД 26247 с погашением в мае 2039 года. Но ведомство не хотело давать доходность больше 14%.

Однако при продолжении обвала ОФЗ и тем более при повышении ключевой ставки, ему в любом случае придется это сделать. И в эту среду Минфин все-таки предложил доходность выше 14%. Несмотря на это, спрос на длинный выпуск 26246 оказался невысоким — ₽34 млрд. Объём размещения составил ₽11 млрд с доходностью 14,3%. Так что и эта доходность покупателей явно не устраивает.

В общем, если данные по инфляции до заседания ЦБ не покажут позитивной динамики, вероятность повышения ставки сильно возрастёт, а распродажи ОФЗ продолжатся. И не исключено, что ставку поднимут даже не до 17%, а вообще до 18%, потому что 17%, на мой взгляд, уже ничем не поможет. Но это мы еще посмотрим ближе к делу.

И хоть рынок гособлигаций полностью отражает риск дальнейшего увеличения ставки, рынок акций этих рисков как будто вообще не замечает! Последнее резкое падение индекса ММВБ было связано вообще не со ставкой, а с дивидендами Газпрома, которых не будет, как я и предполагал в начале мая после публикации отчета компании за убыточный 2023 год. В итоге мой прогнозна падение цены акции к ₽140 после пробоя уровня ₽158 уже исполнился!

Как писал ранее, ключевая и последняя поддержка акций Газпрома — это область ₽130-140, а точнее ₽135, где проходит глобальная поддержка. От нее цена может отскочить, но вот пробившись ниже, падение продолжится уже, скорее, к глобальному минимуму. Если так, то индексу ММВБ не избежать большой коррекции уже в скором времени.

Поэтому и держу короткую позицию по фьючерсу на индекс. Как раз перед падением рынка снова добавился в шорт неделю назад на самой вершине по 3505 пунктов и половину своей позиции уже зафиксировалв среднем по 3417 в расчете на отскок, после которого ожидаю продолжение снижения индекса.

Думаю, что рынок акций все же обратит внимание на кардинальное изменение перспектив по вопросу снижения ключевой ставки. Ведь рынок рос весной в основном именно на ожиданиях скорого снижения ставки, о котором рассказывало большинство аналитиков, и которого теперь явно не будет. Пока рынок до сих пор не учитывает эти риски, и это очень нехороший признак. Рано или поздно разум и здравая логика должны вернуться на рынок. Так что я продолжаю держать шорт по рынку в ожидании его падения хотя бы ближе к 3330 пунктам, которое, на мой взгляд, уже началось на этой неделе. И еще раз напоминаю, что с текущих значений по индексу есть существенная вероятность развития довольно большой коррекции рынка акций.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по всему в июне нас может ожидать высокая волатильность как на рынке облигаций, так и акций. Стоит быть очень острожным и не торопиться с покупками. Рынок ведет себя странно, особенно напрягает упорное укрепление рубля, которое продолжается уже больше двух недель без заметных коррекций, и не исключено, что все это может быть взаимосвязано.

Спасибо, что дочитали. Всем удачи и профита!