💼 В бизнесе именно небольшая часть клиентов формирует основную прибыль. Если сконцентрироваться на них, можно не только увеличить доход, но и сократить ненужные расходы.

📚 В обучении тоже всё очевидно: лишь малая часть информации даёт реальную ценность. Уловив её, вы быстрее понимаете суть и экономите время.

📝 В повседневных делах из десяти пунктов списка по-настоящему важны только два. Когда расставлены приоритеты, работа идёт легче и без лишнего стресса.

Настоящий секрет успеха не в том, чтобы делать больше. А в том, чтобы уделять внимание тому, что реально двигает вас вперёд.

Многие с детства живут с установкой: «деньги — это плохо» или «мне не положено». Но пока ты сам себе запрещаешь изобилие, оно не придет. Замени эти мысли на уверенное: «я достоин достойного дохода».

2️⃣ Следи за словами.

Фразы вроде «я не потяну» или «это слишком дорого» программируют твое мышление на нехватку. Попробуй другое: «как я могу себе это позволить?». Такой вопрос открывает новые решения и пути.

3️⃣ Держи эмоции в балансе.

Финансовая устойчивость любит спокойных. Не стоит впадать в панику при просадках или летать в облаках от первых успехов. Спокойная голова — трезвые решения.

4️⃣ Ошибки — это нормально.

Каждый промах — это урок. Упал — встал — сделал выводы и пошел дальше. Опыт накапливается только через действие.

5️⃣ Выбирай окружение.

Люди рядом влияют сильнее, чем ты думаешь. Если рядом те, кто растет и двигается вперед, то и ты неизбежно подтянешься.

Привет, Пикабу! Давайте честно — кто из нас не знаком с этим ощущением вечного пожара? Просыпаешься утром, думаешь: «Ну, сегодня точно выделю время на важное дело…» А в итоге весь день бегаешь за неотложками: клиенты ругаются, сотрудник сломал мышку, бухгалтерия забыла закрыть месяц, а кот опять сломал цветок (если бизнес домашний). И ты такой: «Ну вот, опять я — пожарный №1 на планете».

Я тоже был в этой ловушке. Работал без системы, приоритеты менялись чаще, чем погода в апреле. Пока однажды не плюнул и не собрал собственный анти-пожарный план. Хотите — расскажу?

🚒 Система приоритизации – спасательная жилетка для работающих под давлением

Идея проста: если постоянно реагируешь на самые громкие «пожары», ты всегда будешь в роли пожарного. Но задача — стать скорее директором тушения пожаров, а не горящего склада!

Что я сделал:

Оценил задачи по двум параметрам: важность и срочность. Классика от Эйзенхауэра: важное — то, что приближает тебя к цели и приносит результат. Срочное — то, что требует внимания сейчас, но не всегда важно.

Разбил задачи на квадраты:

Важное и срочное — тушить немедленно.

Важное, но не срочное — планировать и делать заранее.

Срочное, но не важное — делегировать.

Не срочное и не важное — вычёркивать без сожаления.

Ввел «время тишины» — пару часов в день без звонков, писем и соцсетей, в которых занимаюсь ВАЖНЫМИ задачами. Каждый пробовал нажать паузу? Обычно терпится минут 15, а потом звонит кто-то «срочный», и понеслась...

Научился говорить «нет». Кто здесь мастер отмазок? После этого пункта мне иногда хочется вручать медали за смелость, ведь отказать кому-то в эпоху «все для клиента — все для работы» — это настоящая психологическая олимпиада.

В результате:

Рабочий день перестал быть марафоном рваных спринтов.

Стал успевать не только «горящие» заявки, но и желание развиваться.

Со временем у меня даже вырисовалась ясность — куда двигаться, а что просто «топливо» для пожаров.

А теперь — вопрос к вам, дорогие читатели! Как вы боретесь с вечными «авралами»? Может, у вас собственные секреты приоритизации? Или наоборот — чувствуете себя супергероем, который горит, но не сдаётся? Делитесь в комментариях!

🔥 Хотите выйти из операционного хаоса, перестать быть заложником рутины и построить бизнес, который работает без постоянного ручного контроля? Подписывайтесь на мой канал PROЛидерство — делюсь инструментами систематизации и лидерскими практиками: https://t.me/PRO_Leading

Сергей был очень жаден. Скуп и беспредельно прижимист в плане финансового благосостояния. Однажды, переходя железно-дорожную насыпь и не увидя поезда, он умер.

Под конец учебного года у всех настроение было немного приподнятым и даже несколько волнительным. Переступая через рельсы, весь класс дружно шагал, ведя разговоры о предстоящем празднике. И тут произошло нечто, что повергло в шок его товарищей. Конечно, они знали об его неприятной черте характера. Да и общались они с ним весьма редко. Но сегодня, не позвать его с собою на день рожденья Светланы Палны, их общей на всех первой учительницы, они не решились.

Переступая через рельсы, немного спотыкнувшись и сделав неосторожное движение, Егор Просвирдин просыпал из кармана приличного объёма копеечной мелочи. Пятидесяти и сторублёвые монеты рассыпались по рельсам. Причём те, что упали на сами металлические рельса, очень звучно и мелодично побрякнули, на манер некоего ансамбля музыкального. И, каково же было удивление всех друзей, когда идущий вслед за ним Сергей по прозвищу «пархатый», запривидев денюжку, «ничтоже сумняшись» кинулся прямо на рельса и принялся лихо собирать эти копеечки… жадно и с остервенелой скоростью. Взгляд его был настолько сосредоточен, что чуть вскоре, приближающего поезда - одиннадцатичасового грузового состава «Тюмень-Калуга» - он попросту и не увидел.

Ребят моментально охватило чувство брезгливости и стыда. И их коллективное внутреннее чувство достоинства скомандовало им - молчать! Совокупно сосредоточивши свои взгляды на происходящем собирательстве урожая монетной изобильности, одиннадцатый «Б» взирал на происходящее – не проронив ни звука. Тщетны были попытки машиниста оповестить Серёжу сигналами гудка о приближении одиннадцатичасового грузового. В то утро произошло именно то, что произошло.

……

На праздник они не пошли. Но, отправив Леночку Замятину передать подарок своей бывшей учительнице, они все вместе дружно направились в кабак. Лица их выражали не то чтобы тоску, скорее скорбь. Скорбь от происшедшего, да и не только от этого. Ведь красота и благородство не существуют лишь для одного человека, это явления порядка массового, коллективного. Равно как и мерзотА и алчность. По дороге каждый думал внутри себя: «а не я ли это сегодня так смачно опозорился?», «не я ли бросился за монетой в пучину гибели?», «не меня ли сегодня утром переехал поезд современности?».

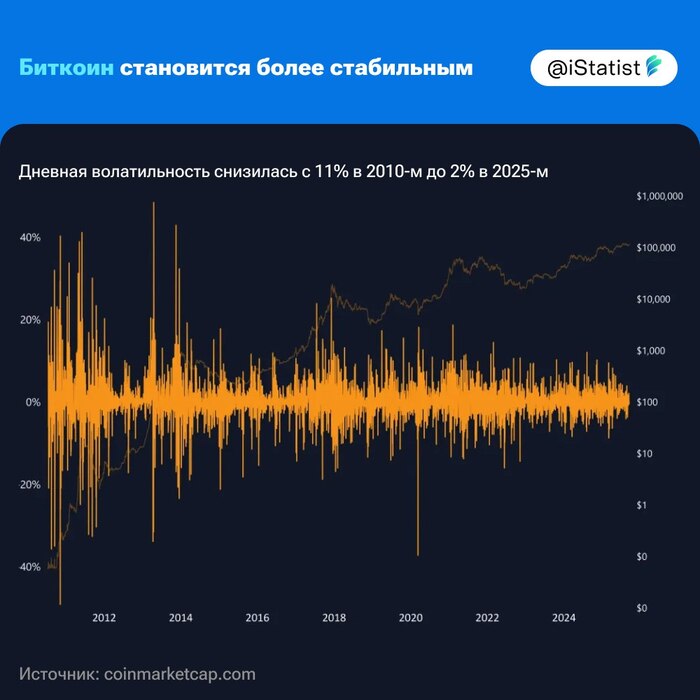

Когда-то слово «биткоин» ассоциировалось с дикими скачками цен, громкими историями о миллионах, заработанных за ночь, и таким же быстрым разорением. Инвесторы называли его «цифровым золотом», скептики — «пузырём», а СМИ каждый день писали о рекордах роста или падения.

Но 2025 год приносит неожиданный поворот: биткоин становится более стабильным. Дневная волатильность снизилась с 11% в 2010-м до 2% в 2025-м. Для сравнения: многие акции молодых компаний показывают колебания выше.

Что это значит для обычного человека, для инвесторов и для всей экономики? Давайте разберёмся простыми словами.

Что такое волатильность и почему она важна.

Волатильность — это показатель того, насколько сильно меняется цена за короткий промежуток времени. Если цена скачет с +30% на -20% за день — это высокая волатильность. Если колебания в пределах пары процентов — это стабильность.

Для инвесторов волатильность — это риск. Для пользователей — это доверие к инструменту. Чем меньше колебания, тем проще планировать: будь то инвестиции, переводы денег или использование биткоина как средства оплаты.

Путь биткоина: от хаоса к зрелости.

2010–2013: Эра экспериментов

На заре биткоин был игрушкой для энтузиастов. Цена могла вырасти в десятки раз за неделю и так же стремительно упасть. Это время первых бирж, первых кошельков и первых историй о «пицце за 10 000 BTC».

2014–2017: Рост интереса и первых пузырей

Появились крупные биржи, в биткоин пришли институциональные игроки. Волатильность оставалась высокой, но уже появилась инфраструктура.

2018–2021: Массовый интерес

Каждый новый хайп привлекал миллионы пользователей. В этот период формировалась культура трейдинга и инвестирования. Но резкие падения всё ещё отпугивали многих.

2022–2025: Дорога к стабильности

Сегодня биткоин стал частью глобальной экономики. Появились ETF, банковские продукты, государственные регуляции. В результате дневная волатильность снизилась до 2%.

Почему биткоин стал стабильнее.

Широкое распространение. Когда миллионы людей по всему миру владеют активом, его сложнее раскачать резкими покупками или продажами.

Институциональные инвестиции. Крупные фонды и банки используют биткоин в стратегиях, что сглаживает колебания.

Развитие инфраструктуры. Биржи, регулирование и безопасные сервисы делают рынок предсказуемее.

Сравнение с традиционными активами. Для многих инвесторов биткоин перестал быть «экзотикой» и стал частью портфеля, как золото или нефть.

Что это значит для инвесторов.

Меньше страха. Если раньше каждый день был «американскими горками», то теперь инвестор может спать спокойнее.

Рост доверия. Стабильность привлекает консервативных инвесторов, которые раньше обходили крипторынок стороной.

Долгосрочные стратегии. Снижение волатильности делает биткоин удобным для пенсионных фондов и страховых компаний.

Что это значит для пользователей.

Платежи становятся удобнее. Если вчерашний кофе стоит $3, а сегодня $2 или $5 — это неудобно. При стабильности биткоин становится пригоден для повседневных расчетов.

Рост экосистемы. Чем стабильнее валюта, тем больше компаний её принимают. Уже сейчас крупные корпорации позволяют оплачивать товары в BTC.

Больше доверия. Снижение колебаний делает криптовалюту менее «страшной» для новичков.

Биткоин и сравнение с золотом.

Часто биткоин называют «цифровым золотом». Если раньше это звучало как метафора, то теперь сравнение становится ближе к реальности. Золото ценно не только из-за блеска, а потому что стабильно и ограничено в количестве.

У биткоина те же свойства:

ограниченный выпуск (21 миллион монет),

постепенное снижение волатильности,

растущее доверие со стороны институциональных игроков.

Влияние на мировую экономику.

Финансовая система становится гибче. Биткоин постепенно интегрируется в банки и инвестиционные фонды.

Растет конкуренция валют. Люди и компании получают выбор: хранить сбережения в долларах, евро, золоте или в биткоине.

Стимул для инноваций. Развитие криптовалют двигает вперед блокчейн, финтех и цифровые платежи.

Ключевые выводы.

В 2010 году биткоин был непредсказуемым экспериментом.

В 2025 году он становится зрелым финансовым инструментом.

Волатильность снизилась с 11% до 2% — это огромный шаг.

Чем стабильнее биткоин, тем шире его применение: от инвестиций до повседневных платежей.

Биткоин прошёл путь от хаотичного эксперимента до глобального финансового актива. Его стабильность — это не конец роста, а начало новой главы. Чем спокойнее рынок, тем больше доверия, а значит, тем шире будут возможности для всех нас.

Для инвесторов — это сигнал строить долгосрочные стратегии. Для пользователей — шанс использовать биткоин не только как инвестицию, но и как удобный инструмент в повседневной жизни.

И, пожалуй, самое важное: биткоин перестал быть «игрушкой для смельчаков» и всё больше становится частью нормальной экономики.

В комплект еще входил телевизор (у меня черно-белый, ламповый по-моему) У сестры любимая игра была "батти", я не любила играть (и сейчас не люблю) Кто держал в руках?

Грамотно тратить бывает сложнее, чем зарабатывать. Найти баланс помогут книги из нашей подборки. В них — советы, как взять под контроль свои финансы.

«Вам нужен бюджет. 4 правила ведения личных финансов, или Денег больше, чем вам кажется», Джесси Микам

Люди, которые больше зарабатывают, далеко не всегда живут лучше, чем их знакомые с более скромными доходами. Причина в том, что большие деньги — тоже деньги. И они легко утекают сквозь пальцы, если за ними не следить и не считать. Американский консультант по финансам Джесси Микам на простых примерах объясняет, откуда у людей берутся трудности с финансами и как детально построенный бюджет помогает их не допускать.

Работа Джесси Микам ориентирована на новичков — она подойдет тем, кто устал от неразберихи в своем кошельке и делает первые шаги к финансовому планированию. Важное место в ней занимают советы, как превратить скучные подсчеты доходов и расходов в увлекательное занятие и даже привлечь к нему детей.

«Давай поговорим о твоих доходах и расходах», Карл Ричардс

Еще одна книга для тех, кто только начинает свой путь к продуманным тратам. В ней специалист по финансам Карл Ричардс дает базовые и предельно понятные советы, как улучшить свое положение без радикальных перемен. Автор не предлагает найти клад, работать в три раза больше или навсегда забыть о походах в кафе. Его рецепт успеха — в грамотном планировании.

Главная идея книги заключается в том, что без финансовой цели любые попытки экономить обречены на провал. Как и многие профессиональные инвесторы, он рекомендует сначала сформулировать свою цель, причем максимально подробно. Например, «Купить машину определенной модели к концу 2030 года». С четкой целью можно переходить к планированию: решить, какую сумму откладывать ежемесячно, на чем сэкономить и как.

«Фактор латте. Три секрета финансовой свободы», Дэвид Бах, Джон Дэвид Манн

У многих книг о личных финансах есть общий минус: в них хватает правил, выводов и больших таблиц, но совсем нет приключений. Если вы предпочитаете художественную литературу и при этом хотите разобраться в теме бюджета и экономии, «Фактор латте» — оптимальный выбор.

Книга стилизована под роман о жизни простой девушки по имени Зои, которая открывает для себя три секрета финансовой свободы. Она поможет тем, кому для финансового планирования не хватает мотивации. Этот «роман о финансах» легко читается и вдохновляет на перемены. При этом советы из него простые и применимые в повседневной жизни. Особенно ценны они будут для тех, кто хочет научиться расставлять приоритеты в своих расходах.

«Кошелек или жизнь», Вики Робин, Моник Тилфорд, Джо Домингес

Получить советы о финансовой грамотности и следовать им — не одно и то же. Нередко те, кто изучил множество книг о бюджете и планировании расходов, все равно бездумно тратятся и живут от зарплаты до зарплаты. Происходит так, потому что управление деньгами — не просто умение, а часть психологической осознанности. Именно об этом подробно рассказывается в книге «Кошелек или жизнь».

Группа авторов из США задается вопросом, кто кого на самом деле контролирует: мы — финансы или финансы — нас. В книге рассуждают о проблеме культа потребления и о том, как он влияет на поведение обычных людей. Если вы давно заметили, что финансовых целей достичь не получается, а очередная бездумная покупка на маркетплейсе не приносит радости, «Кошелек или жизнь» станет вашим верным помощником на пути к более осознанным отношениям к деньгам.

«Мозг и Деньги. Как научить 100 миллиардов нейронов принимать правильные финансовые решения», Джейсон Цвейг

Возможно, вы слышали о бестселлере «Разумный инвестор» Бенджамина Грэма — ее рекомендовал Уоррен Баффет, один из крупнейших в мире инвесторов состоянием более 147 миллиардов долларов.

Джейсон Цвейг написал любопытную работу о том, как наши финансовые решения связаны с принципами работы мозга. Автор не поленился и сам отправился в нейробиологические лаборатории, где на нем провели несколько научных экспериментов. Их результаты и неожиданные выводы собраны в этой книге.

Исследование Цвейга будет интересно тем, кто уже немало узнал о личных финансах и инвестировании и хочет глубже погрузиться в тему. Автор объясняет, какие эмоции и гормоны управляют нашим финансовым поведением и на какие уловки идет наш мозг, когда дело касается денег.

«Богатый Папа, Бедный Папа», Роберт Кийосаки, Шэрон Л Лектер

Почитать «Богатого Папу…» стоит, чтобы по-новому взглянуть на финансы, замотивировать себя на успех и стать чуточку смелее. Хотя книга вышла еще в 1997 году, советы из нее актуальны и сейчас. Она учит превращать деньги в активы и преумножать их — переходить от заработку через найм к развитию собственных идей и проектов. А еще формирует культуру финансовой грамотности внутри семьи, которую нужно прививать и передавать из поколения в поколение — для этого Кийосаки вводит понятие «финансовый IQ».

«Самый богатый человек в Вавилоне», Джордж Клейсон

Если надоели бесконечные «серьезные» советы и хочется чего-то более развлекательного (но не менее полезного), обратите внимание на эту книгу. В ней финансовые лайфхаки представили в виде древневавилонских притч — просто и понятно для самого обычного человека без экономического и юридического образования.

Можно подумать, что истории из книги выдуманные, но автор взял за основу реальные месопотамские тысячелетние таблички, выбитые древними торговцами. Сам Клейсон был не только писателем, но и бизнесменом, так что привнес и свой опыт.

Все истории из сборника объединяет общая идея об экономии и умении копить деньги. Магия «Самого богатого человека…» в повторах — читая истории одну за другой, волей-неволей видишь в них пересечения, запоминаешь и используешь в реальной жизни.

Реклама АО «Газпромбанк», ИНН: 7744001497, erid: 2VtzqxiPwXH