Ответ на пост «Дети без детства»38

@Sber , дайте, пожалуйста, комментарий по ситуации ТС. Он заказывал у Вас юридическую проверку. К ней вы прилагаете финансовые гарантии. У заемщика отнимают квартиру. Какая позиция банка-кредитора?

@Sber , дайте, пожалуйста, комментарий по ситуации ТС. Он заказывал у Вас юридическую проверку. К ней вы прилагаете финансовые гарантии. У заемщика отнимают квартиру. Какая позиция банка-кредитора?

Является ли правомерным требование банка к наследникам покойного заемщика выплатить оставшийся кредит, если заемщик оформлял страховку жизни?

Долги умершего по кредиту переходят к его наследникам, но только в пределах стоимости доставшегося им наследственного имущества (см. ст. 1175 Гражданского кодекса РФ).

Верховный суд РФ неоднократно подчеркивал: если банк предъявляет претензии к наследникам по возврату кредита без того, чтобы сначала попытаться получить выплату страховки по договору личного страхования жизни заемщика (статья 934 ГК РФ), такие действия считаются недобросовестными (например, определение № 19-КГ22-2-К5).

Таким образом, если существует действующий договор страхования жизни заемщика, банк не сможет взыскать с наследников долг, пока не докажет, что сделал все возможное для получения страхового возмещения.

В ситуации, когда страховая выплата была получена, но её не хватило для полного погашения задолженности перед банком, остаток долга могут потребовать с наследников – но тоже только в рамках стоимости полученного ими имущества по наследству.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

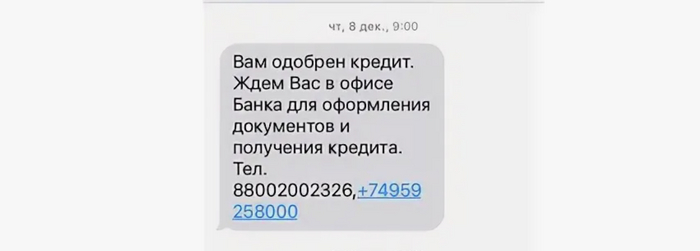

Я тупой или чего-то не понимаю?

Мужчина получил неожиданное СМС о якобы одобренном кредите, хотя сам не подавал заявок и не планировал брать кредит.

Мужик получил СМС об одобренном кредите. Что в этом такого?

Это сообщение вызвало у него тревогу - ведь в записи могло появиться обязательство по выплатам и ухудшилась бы его кредитная репутация.

Каким образом могла появиться запись? Одобренный кредит - это еще не оформленный. Деньги он не снимал, а значит и платить не надо. О чем мужик тревожился?

В разговоре с банком выяснилось, что ещё в 2016 году от его имени была оформлена заявка на кредит без его согласия. Банк передал информацию о заявке в три бюро кредитных историй, и недостоверные сведения появились в его кредитном досье.

А это как соотносится с первым абзацем?

В России теперь если тебе одобрили кредит, но ты его не берешь, не тратишь, то у тебя портится кредитная история что ли? Объясните мне, люди добрые.

ещё в 2016 году от его имени была оформлена заявка на кредит без его согласия

Оформлена заявка на кредит - а деньги-то он получил? Ему перечислили куда-то? Или просто оформлена заявка и... всё? Или оформлена подложно на другого человека, который деньги снял? Но как это соотносится к "мужчина получил СМС об одобренном кредите"?

Ну и как тут люди уже написали, человек не взыскал с банка 21к рублей в качестве морального ущерба. А всего 5000 рублей, остальное - оплата квитанций на поездки.

Кстати, а почему он катался в Москву? Рядом ничего не было? Если бы проблема была во Владивостоке - тоже надо было кататься в Москву? Не понимаю.

Коротко о деле. Мужчина получил неожиданное СМС о якобы одобренном кредите, хотя сам не подавал заявок и не планировал брать кредит. Это сообщение вызвало у него тревогу - ведь в записи могло появиться обязательство по выплатам и ухудшилась бы его кредитная репутация.

В разговоре с банком выяснилось, что ещё в 2016 году от его имени была оформлена заявка на кредит без его согласия. Банк передал информацию о заявке в три бюро кредитных историй, и недостоверные сведения появились в его кредитном досье.

Чтобы исправить ситуацию, мужчина обращался в Центральный банк и прокуратуру, но административные меры не дали результата. Тогда он подал в суд иск с требованием удалить неверные сведения из кредитной истории и взыскать компенсацию морального вреда в размере 100 000 рублей.

Суд установил, что банк нарушил правила обработки персональных данных и причинил истцу нравственные страдания и неудобства. В счёт компенсации суд присудил мужчине 5 000 руб. за моральный вред и дополнительно взыскал 16 286 руб. на возмещение транспортных расходов (поездки в Москву для подачи жалоб и обращений). Всего - 21 286 руб.

Решение по делу 2-4567/2024 опубликовано пресс‑службой судов Вологодской области 29 января 2024 года. С учётом практики, подобные иски против банков в 2025 году вероятно будут не редкостью.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

К сожалению, в отдельных случаях банки действуют так, что создаётся ощущение пренебрежения уважением к умершему и к его родственникам. Деньги и корпоративные интересы порой кажутся важнее элементарной деликатности и закона.

Банки нередко пытаются взыскать задолженности по кредитам, оформленным на умерших заёмщиков. В серии недавних судебных дел подобные ситуации привлекли внимание общественности и показали, с какими трудностями сталкиваются наследники.

Один российский банк выдал клиентке кредит около 900 тысяч рублей. Заёмщица умерла, не успев погасить задолженность. Наследники отказались брать на себя обязательства по её погашению, после чего банк обратился в суд с иском о взыскании более миллиона рублей с наследников.

Однако во всех трёх инстанциях суды иск банка не удовлетворили. Ключевой момент - условие кредитного договора: заёмщица была включена в программу добровольного страхования жизни и здоровья, где смерть застрахованного квалифицировалась как страховой случай, а банк был указан выгодоприобретателем. Несмотря на это, банк не направил требование на получение страховой выплаты и вместо этого стал взыскивать долг с наследников.

Вероятно, дело связано с корпоративными интересами: страховка была оформлена через компанию, близкую банку, и выплата означала бы перемещение средств внутри одной финансовой группы. Для банка могло показаться выгоднее попытаться взыскать долг с наследников, а не получать страховое возмещение. С точки зрения этики и уважения к родственникам умершего это вызывает обоснованные вопросы.

Суд, принимая во внимание все обстоятельства, признал действия банка злоупотреблением правом и отклонил иск. Соответствующее решение было вынесено третьей кассационной инстанцией в декабре 2024 года.

Чтобы уменьшить вероятность подобных ситуаций, целесообразно усилить контроль за действиями банков в отношении наследников и порядком использования страховых выплат при смерти заёмщиков. Одно из возможных решений - разработка регуляторных мер со стороны Центрального банка и других надзорных органов, которые бы требовали от финансовых учреждений прозрачной и добросовестной практики в подобных случаях. Это важно для защиты прав граждан и поддержания доверия к финансовой системе.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

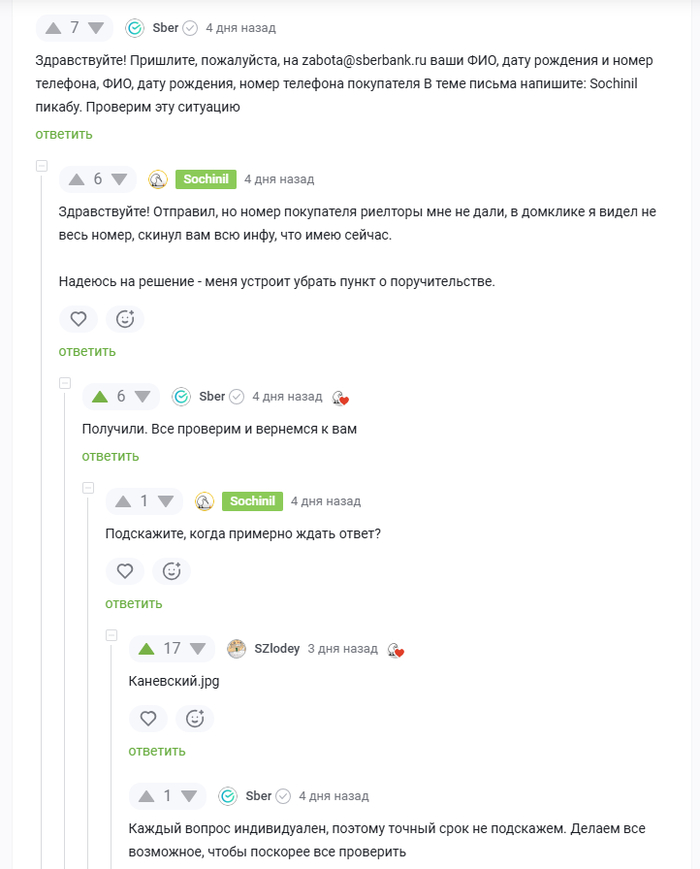

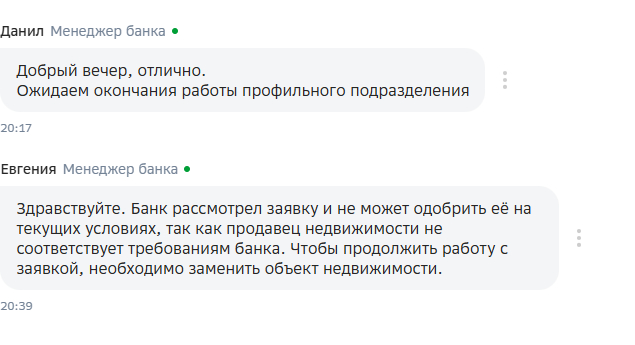

Сбербанк, прокомментируйте ситуацию, пожалуйста?

В первом посте случилась история, что меня, как продавца, заставляли стать поручителем.

Я добился от менеджеров домклика и сбербанка согласия на то, что мы поменяем пункт договора поручительства, добавив в него условие, что поручительство снимется в момент перехода права собственности в ЕГРН, а в ДКП добавим пункт про обязательства покупателя снять поручительство.

При этом в посте мне написал @Sber, спешащий помочь

Вот сбер спешит помочь

Коммент сбера: #comment_365787996

Как помог сбер? Написал, что ситуация решается. Прошло 4 дня.

Сбер молчит.

Как "решается ситуация"?

Я загрузил все документы, дал подтверждения и...

Отказ. Продавцу)))

Я действую в сделке исключительно в роли продавца недвижимости и временного поручителя. Я не являюсь заёмщиком или созаёмщиком. На каком основании сбер предъявляет ко мне какие-либо требования, проверяет мою кредитную историю, интересно..

Я запросил предоставить официальный письменный отказ от банка с указанием конкретных пунктов внутренних регламентов, которым я, как продавец, не соответствую. Также запросил подтвердить, что запрос моей кредитной истории, если он был, был санкционирован и на каком основании.

Напомню на всякий случай, что запрос кредитной истории лица, не являющегося заёмщиком, является нарушением Федерального закона № 152-ФЗ «О персональных данных» и № 218-ФЗ «О кредитных историях».

Ну и я даже не знаю, как быть и что делать, если честно. Это какое-то сюрреалистичное ноу-хау. Похоже, буду вынужден написать жалобу в Центробанк РФ.

Но время-то идёт, у меня могли быть другие покупатели, не со Сбербанка.

@Sber, прокомментируйте информацию, пожалуйста, и за 4 дня вы разобрались? Получится оказать реальную помощь?

Может менеджер перепутал меня с заёмщиком или созаёмщиком?

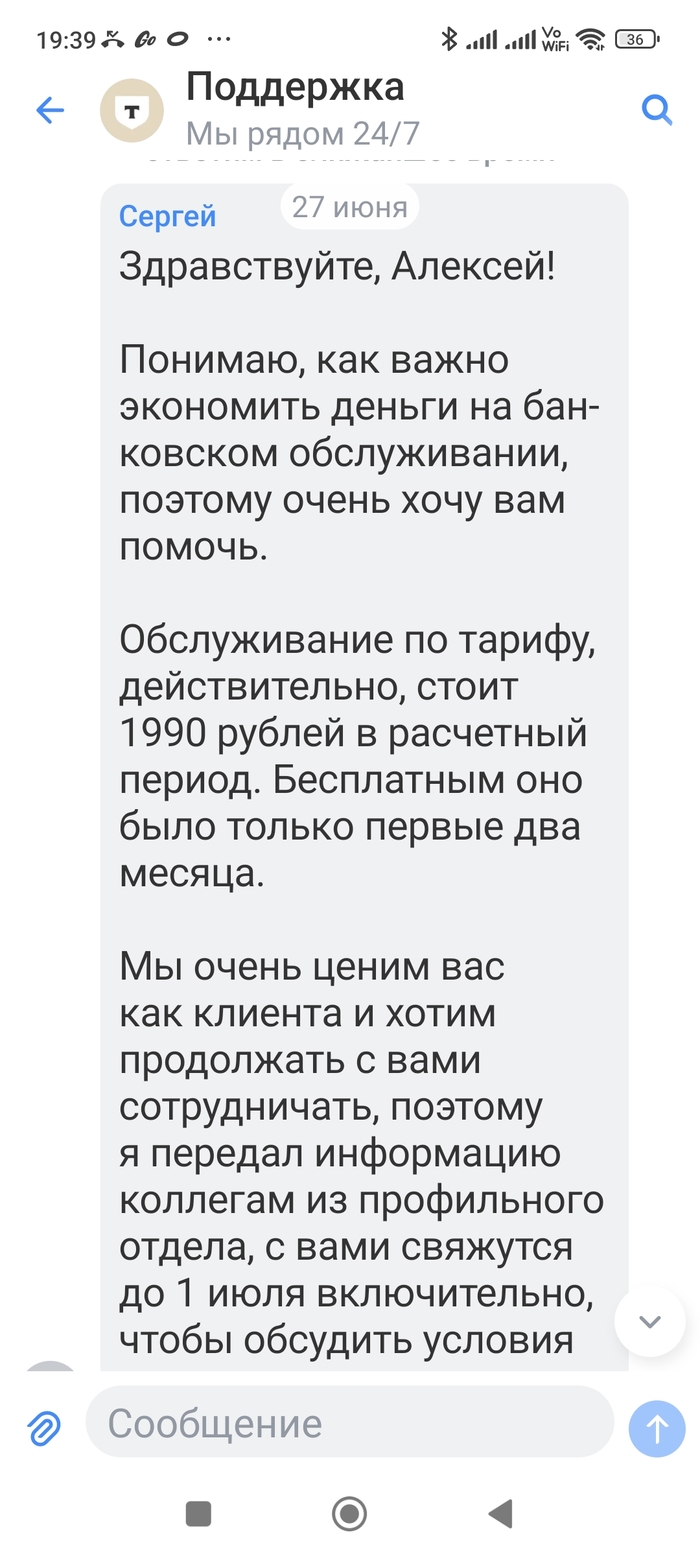

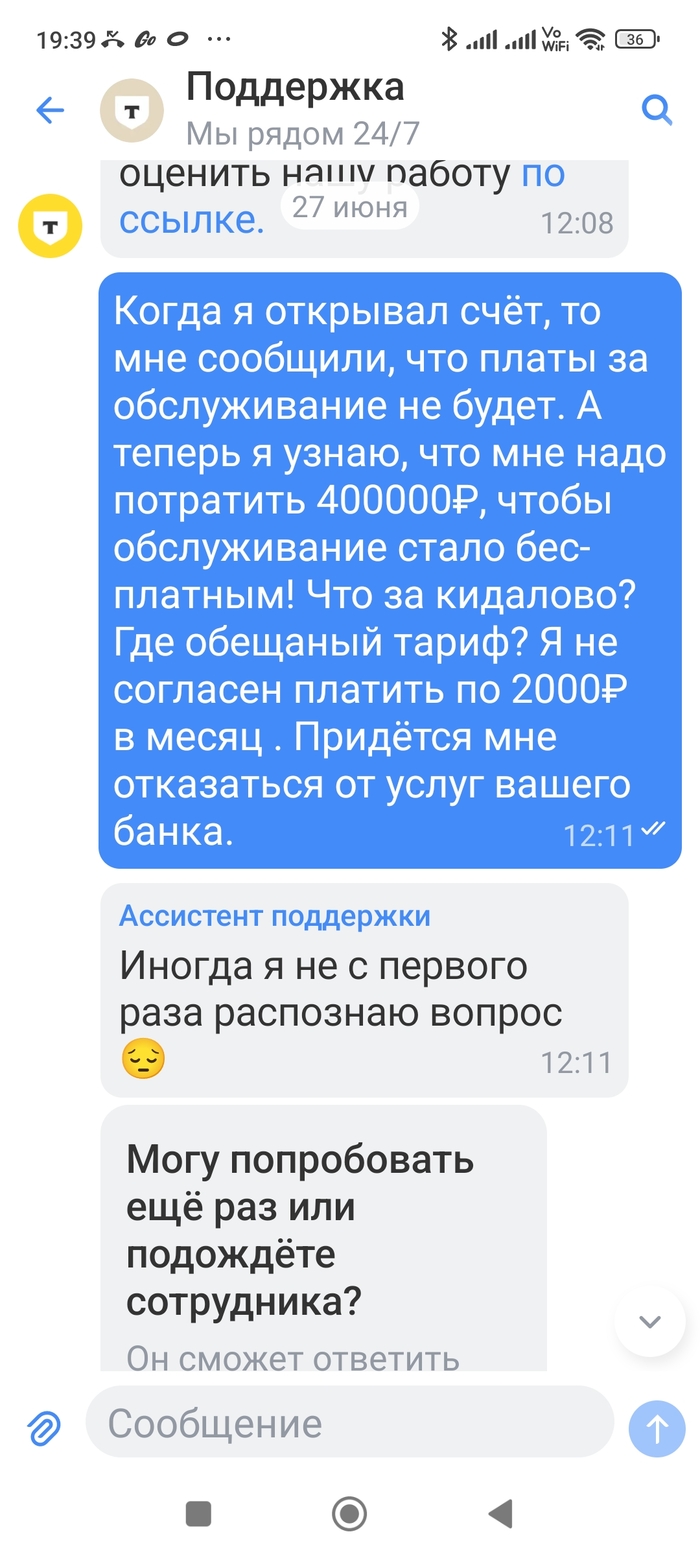

Раз уж пошла такая пьянка по поводу наглости банков, добавлю немного про сбер.

Как известно на переводы со сбера на сбер действует лимит в 50к в месяц, дальше с комиссией.

Недавно, в начале месяца необходимо было супруге перевести 10к и тут сбер требует комиссию. странно подумал я. Начал звонить в сбер и спрашивать откуда комиссия в начале месяца при отсутствии переводов. Оказалось что теперь в лимит 50к входят абсолютно все платежи, а я как раз за день до этого совершил платеж в таможню на 200к.

То-есть со слов представителя сбера абсолютно любые платежи в приложении (штрафы, пошлины, коммуналка) уменьшают ваш лимит переводов, при чем сапи платежи проходят без комиссии, вроде как.

Вот такая вот крайняя степень охуевания.

Когда то, году в 2016 была у меня ОООшка, "Орлик" называлась. Если есть интересующиеся, пишите в комментариях, ИНН опубликую, посмотрите историю. К делу - строили мы строили, и наконец построили! АЗС "нефть магистраль" на сьезде с Ленинградского шоссе в Шереметьево. Осталось завершить отделочные работы, и тут моей ооошке банк блокирует счет по 115 ФЗ. Все расчеты с контрагентами только в офисе банка и только на бумажном носителе! Неудобство, конечно, огромное, но хорошо, что офис моего банка (альфа) был рядом, в Химках. А если бы по месту жительства, в Чертаново мотаться?!

Как оказалось, мне заблокировали счет за то, что я снял в банкомате наличными 50000₽ для расчета с временными работягами, в пятницу, а мой бухгалтер провела эти деньги зарплатой мне во вторник. (Со всеми страховыми, ндфл, и.т.д. вышло около 100000₽ всего, с теми, что я снял.) Просто деньги срочно нужны были. Но, Альфа-банк решил, что этими 50000₽ я профинансировал террористов и заблокировал мне счёт по 115фз

! Бляяя, так даже сбер не наёбывает! Мне нужно за материал платить, работы р, а я с каждой платёжкой в офис банка мотаюсь. Короче, открыл я счет расчётный в Совкомбанк. В общем, норм, как предпринимателю, но для частных клиентов полный отстой! С их якобы "рассрочкой"! Комиссию дерут в 30% месячных! Чисто ростовщическая контора, за такой процент Раскольников за топор взялся.

Сейчас ооошка уже закрыта, но есть счета ИП, пользуюсь расчетными счетами в ВТБ и Т-банк. Единственный банк, кто не пытался меня наебать, это ВТБ, а вот альфа, Т-банк, сбер и совок банк, хоть и предлагают льготные условия и бесплатное обслуживание счета, но комиссиями дерут, как волк овцу!

ВТБ берёт 1100₽ в месяц, при движении на счете. Комиссии за переводы нет.(может и есть, но я огромные суммы не перевожу)

Альфа-банк берет за обслуживание 0₽. Но при переводе с расчетного счета в Альфе на карту физлица в Альфа-банк содрал 8700 комиссии! При сумме всего в в 300000₽! Счет тут же закрыл не слушая визги поддержки, о том, что нужно было переводить с Альфы на альфу. Когда сказал, что так и делал сказали, что нужно было еще включить какую то подписку. Сказал, чтобы закрыли счёт и не пудрили мозги. Тут же открыл в Т-банк е. Бесплатный счет! Через два месяца поступили на счет 50000₽ банк съебал 1990 за обслуживание и 199 рублей за перевод себе же, на физика, в Т-банк. Разразился матами в чате поддержки, оказалось, что бесплатное обслуживание было только 2 месяца, пока я счетом не пользовался!

Короче, созвонились, сделали обслуживание счета бесплатным, 1990 рублей хуй вернули!

с Альфа-банка пруфов нет, поскольку счет закрыт и доступа в банк клиент нету.

Т-банк физика тоже наебать пытался, за какую то подписку на повышенный кешбэк украл 1990 рублей. У них что, других сумм нету? Но, справедливости ради, подписку отменили, деньги вернули. А все потому, что на карте Т-банк у меня было всего 3000₽ и я, когда у меня не прошла оплата в магазине, знатно охуел. И заметил кражу у меня денег банком, в котом я эти деньги храню!

Простите, про мои отношения со сбером

писать не буду, тут три таких поста наберется