Часто в новостях мы слышим о росте кредитной нагрузки на население, и всегда интересно, как обстоят дела у нас по сравнению с другими странами. Я решил покопаться в цифрах и сравнить, сколько кредитов набрали жители России и США в 2024 году, и кто в итоге оказался "более должен".

Для чистоты эксперимента я взял официальные данные от Центрального банка РФ и Федерального резервного банка Нью-Йорка за 2024 год. Чтобы всё было наглядно, перевёл рубли в доллары по среднему курсу 90 рублей за $1.

Кредитный долг россиян

По данным Центробанка, на конец 2024 года общий долг наших домохозяйств (ипотека, потребительские кредиты, автокредиты и т.д.) составил 41,2 трлн рублей.

Ипотека: ~19,2 трлн рублей

Потребительские кредиты: ~19,8 трлн рублей

Если перевести эту сумму в доллары, получится $0,458 трлн (или 458 млрд долларов США).

Кредитный долг американцев

А теперь посмотрим на цифры из США. На конец 2024 года общий долг американских домохозяйств достиг просто астрономической суммы — $18,04 трлн.

Ипотека: $12,61 трлн

Кредитные карты: $1,21 трлн

Автокредиты: $1,66 трлн

Студенческие кредиты: $1,62 трлн

Обратите внимание, что у них огромную долю занимают студенческие кредиты, что является особенностью их системы образования.

Кто кому должен? Сравнение

А теперь самое интересное: сравнение "в лоб", как говорится, "чистые цифры в вакууме".

Кредитный долг американцев ($18,04 трлн) больше, чем долг россиян ($0,458 трлн) примерно в 39,4 раза.

Да, вы всё правильно прочитали: почти в 40 раз.

Сравнение на 100 миллионов человек

Чтобы сделать сравнение более честным и наглядным, давайте посчитаем, какой был бы кредитный долг, если бы в каждой из стран жило ровно 100 миллионов человек.

Долг россиян на 100 млн человек:

($0,458 трлн / 146 млн) * 100 млн ≈ $0,314 трлн (или 314 млрд долларов США)

Долг американцев на 100 млн человек:

($18,04 трлн / 341 млн) * 100 млн ≈ $5,290 трлн (или 5,29 трлн долларов США)

Да, даже с учетом разницы в населении, долг американцев на "условные 100 миллионов человек" всё равно в 16,8 раз больше, чем у россиян.

Взять кредит наличными без комиссии в 2025 году стало одновременно проще и сложнее. Банки активно рекламируют «прозрачные условия», но часто вшивают в кредит дополнительные платежи: страховки, сопровождение, комиссии за перевод или выдачу. Формально ставка выглядит выгодной, но фактическая переплата может быть вдвое выше. Всё больше заёмщиков начали искать кредиты без скрытых комиссий, с понятным графиком и без навязанных опций.

В 2025 году кредиты без комиссии действительно существуют — но отличить их от замаскированных займов с платными “допуслугами” сможет только внимательный заёмщик | Banki Lab

На рынке действительно появились предложения, где можно оформить кредит наличными без комиссии — без платы за выдачу, снятие и «услуги» в договоре. Но такие продукты нужно уметь распознавать. Мы провели анализ, изучили условия и выбрали 10 банков с прозрачными потребительскими кредитами без переплат. Далее — как банки маскируют комиссии, какие признаки у «чистого» кредита и где можно взять деньги без лишних затрат.

📌 Совет: всегда проверяйте договор до подписания — особенно разделы с «дополнительными сервисами». Часто комиссия прячется под нейтральными формулировками вроде «персональное сопровождение» или «дистанционное обслуживание».

С начала 2024 года Центробанк ужесточил требования к расчёту полной стоимости кредита — теперь в неё должны включаться все обязательные расходы, включая страховки и сервисные сборы. Это сделано именно для того, чтобы защитить заёмщика от скрытых переплат.

Какие бывают комиссии при кредитах — и как банки их маскируют

Кредит наличными может казаться выгодным до тех пор, пока вы не увидите график платежей. И не заметите, что ежемесячный платёж выше, чем ожидали. Причина чаще всего — комиссии, которые включаются в тело кредита или прибавляются сверху.

Комиссия — это не слово в договоре. Это способ банка получить деньги, не увеличивая “официальную” ставку.

Сегодня у банков десятки способов взимать плату не напрямую, а «встроено»: через дополнительные услуги, скрытые проценты, пакеты сопровождения. Иногда комиссия даже не прописана как отдельный платёж — она включается в расчёт ПСК (полной стоимости кредита), но незаметна в самом договоре.

Вот основные виды комиссий, которые банки включают в потребительские кредиты:

Комиссия за выдачу кредита — оформляется как «услуга подключения к системе», «обработка заявки» или «перевод средств». Может составлять 0,5–2,5% от суммы.

Комиссия за снятие наличных — особенно актуальна при получении на карту: сам перевод может быть бесплатным, но за обналичивание банк или партнёр берёт до 3% от суммы.

Комиссия за открытие счёта — редкая, но встречается в региональных банках. Иногда замаскирована под «подготовку документов» или «идентификацию клиента».

Страхование жизни, трудоспособности или имущества — формально добровольное, но без него ставка резко возрастает. Фактически — обязательная переплата.

Комиссия за сопровождение кредита — так называется плата за то, что вы... погашаете долг. Абсурд, но встречается, особенно у небольших банков и в микрофинансовых структурах.

⚠️ Чаще всего эти комиссии не указываются как отдельный платёж. Они входят в ПСК (процентную ставку с учётом всех затрат), и разницу замечает только внимательный клиент.

Пример: ставка по кредиту указана как 11,9 %, но в ПСК — уже 18,7 %. Причина — страхование, комиссия за подключение к личному кабинету и условная «система безопасности клиента».

📊 По статистике сервиса «Финуслуги», до 70 % займов с «низкой ставкой» включают комиссию в структуру ПСК.

Основные комиссии при кредитах: за выдачу, за перевод, за сопровождение, за страхование — всё это может скрываться в ПСК и увеличивать реальную переплату.

🏦 ТОП банков, где можно взять кредит наличными без комиссии в 2025 году

Всё больше банков включают комиссии в структуру потребительских кредитов — за выдачу, перевод, сопровождение. Мы отобрали 10 банков, где можно взять кредит наличными без комиссии, без скрытых платежей и без навязанных услуг. В карточках ниже — ключевые параметры: ставка, сумма, срок, требования и особенности оформления.

1. 🏦 Банк Синара — кредит наличными без комиссии за выдачу

Банк Синара

Сумма кредита: от 51 000 ₽ до 5 440 000 ₽ (максимум до 3 млн ₽ при стандартных условиях, до 5,44 млн ₽ в акционной версии).

Срок: от 13 до 84 месяцев.

Ставка / ПСК: от 10,9 % годовых (ПСК: от 11,6 %) — зависит от суммы, категории клиента и подключения страховки.

Заявка: онлайн через сайт банка, предварительное решение — за 1 минуту.

Выдача: безналичное на карту или счёт, возможно получение наличными в отделении, без комиссии за выдачу.

Документы: паспорт РФ, подтверждение дохода (справка 2‑НДФЛ, по форме банка или выписка по счёту); возможна выдача без справок для зарплатных клиентов.

Возраст заёмщика: от 22 лет (до 70 на момент окончания кредита).

Прочие условия: без залога и поручителей, можно подать заявку с нулевой кредитной историей.

Банк Синара предлагает потребительский кредит наличными без комиссии за выдачу, без скрытых платежей и с прозрачными условиями. Минимальная ставка — от 10,9 % годовых, сумма — до 5 миллионов ₽, выдача — безналичное или наличными. Для зарплатных клиентов возможна выдача без подтверждения дохода, решение — за 1 минуту. Заявку можно подать онлайн, без визита в офис.

Банк Синара выдаёт кредиты наличными до 5 млн ₽, ставка от 10,9 %, заявка онлайн, решение за 1 минуту, выдача — без комиссии.

2. 🏦 Альфа-Банк — кредит наличными без комиссий и страховки по выбору клиента

Альфа‑Банк

Сумма кредита: от 30 000 ₽ до 7 500 000 ₽ (в основном до 5 млн ₽ для стандартных программ).

Срок: от 1 до 5 лет (до 15 лет — при залоговом ипотечном продукте).

Ставка / ПСК: от 10,9 % годовых, ПСК от 11,3 % — зависит от суммы, срока и подключённых опций (страхование — по выбору).

Заявка: онлайн на сайте банка или через мобильное приложение, предварительное решение — за 1 минуту.

Выдача: перевод на карту без комиссии, можно снять наличные без платы за зачисление.

Документы: паспорт РФ и справка о доходах (2-НДФЛ, по форме банка или выписка из банка); возможен кредит без справки для зарплатных клиентов.

Возраст заёмщика: от 21 до 70 лет на момент окончания срока кредита.

Прочие условия: без залога, без поручителей, возможна досрочная выплата без ограничений.

Альфа-Банк предлагает выгодный кредит наличными без комиссий за перевод, с прозрачной ставкой от 10,9 %. Деньги выдаются на карту, а обналичивание проходит без дополнительной платы. Подать онлайн-заявку можно на сайте — решение банк принимает мгновенно. Оформление кредита не требует залога или поручителей, а для клиентов с зарплатным счётом возможен займ без справки о доходах. Особенность Альфа-Банка — свобода выбора: можно отказаться от страховки, что повлияет на ставку, но не блокирует одобрение. Это один из немногих крупных банков, где реально взять кредит без скрытых комиссий и навязанных платных услуг.

Альфа-Банк выдаёт кредиты до 7 млн ₽ без комиссии, ставка от 10,9 %, выдача на карту, заявка онлайн, решение — за 1 минуту.

3. 🏦 ПСБ (Промсвязьбанк) — потребительский кредит наличными без комиссий и без залога

ПСБ

Сумма кредита: от 50 000 ₽ до 5 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка / ПСК: от 11,9 % годовых, ПСК — от 12,1 % (зависит от суммы, категории клиента и страхования).

Заявка: онлайн на сайте ПСБ или в мобильном приложении, предварительное решение — от 1 минуты до 1 рабочего дня.

Выдача: наличными в отделении или переводом на карту, без комиссии за зачисление.

Документы: паспорт РФ и подтверждение дохода (2‑НДФЛ или по форме банка); возможен займ без справки для клиентов с дебетовой картой или зарплатным проектом.

Возраст заёмщика: от 23 лет (до 70 лет к моменту окончания кредита).

Прочие условия: без залога, без поручителей, досрочное погашение — без штрафов; для зарплатных клиентов доступны льготные ставки и упрощённое оформление.

Промсвязьбанк (ПСБ) выдаёт потребительские кредиты наличными без комиссий и дополнительных сборов. Деньги можно получить наличными или на карту, решение банк принимает быстро — чаще всего в день обращения. Кредит выдаётся без залога и поручителей, а для зарплатных клиентов возможна выдача без подтверждения дохода. Особенность ПСБ — понятные и фиксированные условия: ставка от 11,9 % и отсутствие скрытых комиссий при зачислении средств. Также банк участвует в государственных и военных программах, но стандартные продукты доступны всем гражданам РФ при наличии постоянного дохода.

ПСБ выдаёт кредиты наличными до 5 млн ₽, ставка от 11,9 %, без комиссий, оформление онлайн, выдача без залога и поручителей.

4. 🏦 Банк «Пойдем!» — потребительский кредит наличными без скрытых комиссий

Банк Пойдём!

Сумма кредита: от 30 000 ₽ до 2 000 000 ₽.

Срок: от 6 до 84 месяцев.

Ставка / ПСК: от 11,5 % годовых (ПСК — от 12,2 %), без дополнительных комиссий и без страховки по умолчанию.

Заявка: можно подать онлайн через сайт банка или в офисе; решение — от 15 минут до 1 рабочего дня.

Выдача: наличными в кассе банка или переводом на карту; комиссия за снятие наличных не взимается.

Документы: паспорт и второй документ (на выбор); справка о доходах не всегда обязательна — банк принимает выписки из банка, сканы с Госуслуг, можно получить займ по паспорту.

Возраст заёмщика: от 22 до 76 лет.

Прочие условия: без залога и без поручителей, кредит одобряется даже с минимальной кредитной историей или при её отсутствии.

Банк «Пойдем!» предлагает выгодный потребительский кредит наличными без комиссий и с гибким подходом к документам. Минимальный пакет — только паспорт и второй документ, а в ряде случаев можно оформить займ и вовсе без справки о доходах. Деньги выдаются наличными без комиссий за снятие, ставка фиксируется от 11,5 % годовых. Оформить заявку можно онлайн, банк быстро принимает решение. Банк не требует залога, не навязывает страховку и работает с заёмщиками с минимальной или нулевой кредитной историей. Это один из немногих банков в РФ, где реально взять кредит наличными без скрытых комиссий и переплат.

Банк “Пойдем!” выдаёт потребительские кредиты до 2 млн ₽ наличными, ставка от 11,5 %, без комиссий и без справок, оформление — онлайн или в офисе.

5. 🏦 Совкомбанк — кредит наличными без комиссии с возможностью оформить без справок

Совкомбанк

Сумма кредита: от 30 000 ₽ до 30 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка / ПСК: от 14,9 % годовых, ПСК — от 13,883% (в зависимости от суммы, категории заёмщика и страхования).

Заявка: подаётся онлайн на сайте Совкомбанка или через «Халва» приложение, решение — от 1 минуты.

Выдача: на карту «Халва» или в виде наличных, без комиссии за снятие.

Документы: паспорт РФ, справка 2-НДФЛ или выписка из банка; возможен кредит без справки о доходах — для клиентов с картой «Халва» и постоянным доходом.

Возраст заёмщика: от 20 до 85 лет (на момент полного возврата).

Прочие условия: без залога, без поручителей, досрочное погашение без штрафов, доступна заявка при минимальной кредитной истории.

В 2025 году Совкомбанк активно конкурирует за клиента на рынке потребительского кредитования, предлагая наличные кредиты без комиссии за выдачу и без скрытых платежей. Удобная выдача через карту «Халва» делает снятие полностью бесплатным, а подача заявки занимает всего несколько минут.

Особенность этого банка — гибкость: здесь можно взять кредит без справки о доходах, если клиент получает зарплату на карту или уже обслуживается в банке. Минимальная ставка от 14,9 % делает предложение актуальным, особенно в условиях роста ставок у других банков. При этом сам банк работает со всеми категориями клиентов, включая тех, кто обращается за кредитом впервые. Залог и поручители не требуются — продукт ориентирован на доступность и скорость.

Совкомбанк предлагает кредит наличными до 5 млн ₽, без комиссии за снятие, ставка от 14,9 %, заявку можно подать онлайн.

6. 🏦 Ак Барс Банк — потребительский кредит наличными с прозрачными условиями и без комиссии за выдачу

Ак Барс Банк

Сумма кредита: от 50 000 ₽ до 5 000 000 ₽.

Срок: от 13 до 84 месяцев.

Ставка / ПСК: от 11,2 % годовых, ПСК от 11,7 % — зависит от суммы, категории клиента, страхования.

Заявка: подаётся онлайн через сайт банка или через мобильное приложение; предварительное решение — за 2–5 минут.

Выдача: переводом на карту банка, без комиссии за зачисление; доступно снятие наличных без доплат.

Документы: паспорт + справка о доходах (2‑НДФЛ, форма банка, выписка); возможна выдача без справки — для клиентов с положительной кредитной историей.

Возраст заёмщика: от 23 до 65 лет (до 70 лет при положительном кредитном рейтинге).

Прочие условия: кредит выдается без залога и без поручителей, возможна заявка с «нулевой» историей.

Ак Барс Банк делает акцент на понятных условиях и честной стоимости: никаких комиссий за выдачу наличных и без скрытых процентов. Кредит можно получить на карту или снять в офисе без лишних расходов. Решение принимается онлайн — уже через 5 минут после подачи анкеты клиент узнаёт, одобрен ли займ. Банк не требует залога, не навязывает поручителей и допускает оформление кредита без справки о доходах, особенно для постоянных клиентов. Продукт подойдёт тем, кто хочет взять потребительский кредит наличными без переплат, не опасаясь скрытых условий. Условия гибкие — ставка от 11,2 % и максимальная прозрачность расчётов. Это особенно важно в 2025 году, когда банки усилили требования, а комиссии по-прежнему прячутся в договорах.

Ак Барс Банк выдаёт кредиты наличными до 5 млн ₽, ставка от 11,2 %, без комиссии за зачисление, решение — за 5 минут онлайн.

7. 🏦 Азиатско-Тихоокеанский Банк (АТБ) — кредит наличными с минимальным пакетом документов и без комиссии

Азиатско‑Тихоокеанский Банк

Сумма кредита: от 30 000 ₽ до 5 000 000 ₽.

Срок: от 12 до 84 месяцев.

Ставка / ПСК: от 22,99 % до 44,87 % годовых — зависит от суммы, страхования, наличия справок.

Заявка: онлайн-заявка на сайте atb.su, решение — от нескольких минут до одного часа.

Выдача: наличными в офисе или переводом на карту, без комиссии за зачисление и снятие.

Документы: паспорт РФ и, при необходимости, подтверждение дохода (справка 2-НДФЛ, форма банка, выписка); займы без справки возможны до 100 000 ₽.

Возраст заёмщика: от 21 до 70 лет (на момент окончания кредита).

Прочие условия: без залога, без поручителей, допускается кредитование при отсутствии кредитной истории.

АТБ ориентирован на клиентов, которым важна скорость, минимум документов и отсутствие дополнительных комиссий. При сумме до 100 000 ₽ можно получить потребительский кредит наличными без справок и без комиссий. Онлайн-заявка обрабатывается быстро, а деньги выдаются без скрытых платежей — на карту или наличными. Ставка от 22,99 % кажется высокой по сравнению с крупными банками, но при этом АТБ реже отказывает и работает с заёмщиками без кредитной истории. Это делает продукт актуальным для тех, кто впервые берёт кредит без поручителей и залога, хочет сэкономить время и не готов собирать полный пакет документов.

АТБ выдаёт кредиты наличными с 21 года, до 5 млн ₽, ставка от 22,99 %, заявка онлайн, возможна выдача без справок и комиссий.

8. 🏦 ВТБ — потребительский кредит наличными без комиссии за зачисление и с онлайн-заявкой за 5 минут

ВТБ

Сумма кредита: от 50 000 ₽ до 7 000 000 ₽.

Срок: от 6 до 84 месяцев.

Ставка / ПСК: от 10,9 % годовых, ПСК — от 11,4 % (при отказе от страховки возможен рост до 17–19 %).

Заявка: подаётся онлайн на сайте или в приложении ВТБ Онлайн, предварительное решение — от 5 минут.

Выдача: перевод на карту или счёт без комиссии, доступно обналичивание без дополнительных сборов.

Документы: паспорт РФ и подтверждение дохода (2-НДФЛ, по форме банка, выписка по счёту); возможна выдача без справки — для клиентов с зарплатой в ВТБ.

Возраст заёмщика: от 21 года (до 70 лет к моменту полного погашения).

Прочие условия: без залога и поручителей, досрочное погашение — без штрафов, банк лоялен к клиентам с короткой кредитной историей.

ВТБ предлагает выгодный потребительский кредит наличными без комиссии за зачисление и снятие. При зарплатном проекте — возможно оформление без справки о доходах. Ставка от 10,9 % при подключении страховки, но её можно отключить и избежать навязанных услуг. Кредит выдают без залога и поручителей, с гибким подходом и высокой суммой — что особенно актуально в 2025 году, когда банки ужесточают условия.

ВТБ оформляет кредит наличными до 7 млн ₽, ставка от 10,9 %, без комиссии за зачисление, заявку можно подать онлайн за 5 минут.

9. 🏦 Т - Банк (Tinkoff) — потребительский кредит наличными без комиссий и без визита в офис

Т‑Банк

Сумма кредита: от 50 000 ₽ до 5 000 000 ₽.

Срок: от 12 до 60 месяцев.

Ставка / ПСК: от 10,9 % годовых, ПСК от 11,5 % — зависит от суммы, срока, статуса клиента и наличия страховки.

Заявка: оформляется онлайн через сайт или мобильное приложение, решение — от 2 минут.

Выдача: перевод на дебетовую карту Тинькофф или сторонний счёт, без комиссии за зачисление и снятие наличных.

Документы: паспорт РФ, подтверждение дохода (выписка по счёту, справка 2‑НДФЛ, справка по форме банка); для текущих клиентов — возможен кредит без справки.

Возраст заёмщика: от 18 лет (одобряется с 22 лет чаще всего).

Прочие условия: без залога, без поручителей, доставка карты и договора — курьером, оформление полностью дистанционное.

Т-Банк — один из лидеров по онлайн-выдаче потребительских кредитов: всё оформление дистанционное, карта с деньгами доставляется на дом. Без комиссий за зачисление и снятие, ставка — от 10,9 %. Кредит доступен без поручителей и залога, а при стабильном доходе или хорошей кредитной истории — и без справки. Это редкий случай, когда можно взять кредит наличными без комиссии, не выходя из дома.

Т Банк оформляет кредит наличными онлайн до 5 млн ₽, ставка от 10,9 %, выдача без комиссии, без визита в офис.

10. 🏦 Банк ЗЕНИТ — потребительский кредит наличными без комиссии за выдачу

Банк Зенит

Сумма кредита: от 30 000 ₽ до 3 000 000 ₽.

Срок: от 13 до 84 месяцев.

Ставка / ПСК: от 12,5 % годовых, ПСК от 12,9 % — зависит от срока, суммы, наличия страховки.

Заявка: оформляется онлайн через zenit.ru, предварительное решение — от 5 минут.

Выдача: перевод на карту или расчётный счёт, без комиссии за зачисление, возможна выдача наличными в офисе.

Документы: паспорт + подтверждение дохода (2‑НДФЛ, справка по форме банка, выписка из банка); возможна выдача без справки — для постоянных клиентов.

Возраст заёмщика: от 22 до 65 лет.

Прочие условия: без залога, без поручителей, можно досрочно погасить кредит без штрафов, поддержка клиентов с короткой или нулевой кредитной историей.

Банк ЗЕНИТ предлагает прозрачные условия: ставка от 12,5 %, без комиссий за выдачу наличных и без скрытых платежей. Заявку можно подать онлайн, решение — за несколько минут. Кредит доступен без залога и поручителей, а для постоянных клиентов — без справок. Деньги выдают быстро, на карту или наличными, без визита в офис.

Банк ЗЕНИТ выдаёт кредиты наличными до 3 млн ₽, ставка от 12,5 %, без комиссии за выдачу, заявка онлайн.

Когда кредит действительно без комиссии — признаки «чистого» продукта

Банки умеют красиво называть свои кредиты: «без лишних платежей», «ставка от 0 %», «всё включено» и даже «без комиссии». Но далеко не все такие предложения соответствуют реальности. Чтобы понять, действительно ли кредит оформляется без комиссий и переплат, нужно проверить не рекламу — а структуру.

Кредит без комиссии — это не только ставка, но и отсутствие “допов” под звездочкой.

Вот ключевые признаки, по которым можно отличить чистый потребительский кредит без скрытых комиссий:

1. Чёткая, фиксированная ставка — и соответствующий ПСК

Если банк пишет: «ставка 10,9 %», а ПСК (полная стоимость кредита) — 19 % и выше, значит в продукт уже вшиты комиссии или страховка. Чистый кредит — это когда ПСК отличается от ставки максимум на 0,5–1,2 %.

2. Нет услуги страхования «по умолчанию»

В хорошем кредитном продукте страхование подключается по желанию, а не в формате «без страховки ставка 28 %». Обратите внимание: отказ от страховки не должен блокировать одобрение или резко ухудшать условия.

3. Деньги зачисляются без комиссии, независимо от способа получения

Если вы получаете деньги на карту или счёт, не должно быть списаний за перевод или обслуживание. Также при получении наличными в кассе не должно взиматься «обслуживание с выдачей».

4. Нет платы за сопровождение кредита

Некоторые банки включают «обслуживание» в график платежей под видом регулярной услуги. В чистом продукте нет таких строк — только тело кредита и процент.

5. Подробный расчёт в оферте до подписания

Если банк даёт вам договор и платёжный график до согласия на оформление, значит ему нечего скрывать. В «грязных» продуктах документы выдают только после согласия — и часто уже с включённой страховкой и сбором.

6. Возможность досрочного погашения без условий и санкций

Надёжный банк разрешает погасить кредит досрочно в любое время без дополнительных заявлений, визитов и штрафов.

7. Подтверждение условий на сайте или в личном кабинете

Если вы можете рассчитать и зафиксировать параметры кредита онлайн (включая ПСК), значит продукт прозрачен. Если калькулятор показывает одно, а в договоре другое — это повод отказаться.

📌 Совет: перед подписанием договора просите платёжный график и проверяйте: есть ли «дополнительные услуги». Их не должно быть вовсе. Все платежи — это сумма долга и проценты. Всё остальное — ловушка.

Банки, где чаще всего скрывают комиссии — кого стоит проверять дважды

Рекламные лозунги о «кредите под 0 %» или «без переплат» на практике нередко оборачиваются дополнительными платежами, страховкой или сбором за оформление. Причём банк формально не обманывает — все условия действительно прописаны. Только мелким шрифтом или в приложении №4 к договору.

Комиссия не всегда в деньгах. Иногда она — в условиях, которые делают кредит дороже на десятки тысяч рублей.

В 2025 году схемы маскировки комиссий стали изощрённые. Даже крупные банки используют следующие приёмы:

🔻 1. «Добровольная» страховка, без которой ставка повышается

Банк предлагает ставку 10,9 %, но при отказе от страховки — уже 23–25 %. Формально всё честно, но фактически — без страховки кредит невыгоден.

🔻 2. Комиссия за «дистанционное обслуживание»

Мелким шрифтом в договоре прописана услуга за 199–499 ₽ в месяц — автоматом включается в график платежей.

🔻 3. Платное оформление или перевод

При зачислении на карту третьего банка — комиссия 1,5 %. При получении наличными — 1% за «обслуживание счёта».

🔻 4. Включение сторонних сервисов

Некоторые банки сотрудничают с МФО и «дочками», которые предлагают подключить пакет «финансовая защита» — за 5–7% от суммы кредита. Автоматически.

📍Банки, к которым стоит относиться особенно внимательно (по отзывам заёмщиков, мониторингу ЦБ и жалобам в Роспотребнадзор):

Росбанк — часто включаются комиссии за «сопровождение», непрозрачный расчёт ПСК.

Райффайзенбанк — высокая вероятность включения страховки при подписании договора.

МФО под брендом банковских лицензий — выдают под видом потребительского кредита, но с ПСК 40–60 %.

Хоум Кредит — доп.услуги подключаются автоматически в момент оформления, нужно тщательно проверять график.

Комиссия в кредитном договоре часто маскируется под страховку, обслуживание счёта или перевод средств. Проверяйте ПСК, график платежей и приложения к договору.

Как взять кредит без комиссии и без справок о доходах

Получить кредит наличными без комиссии и без справки о доходах всё ещё непросто — банки чаще требуют подтверждение платёжеспособности, особенно при слабой кредитной истории. Но в 2025 году появились альтернативы: при наличии карты с оборотами, движения по счёту или статуса самозанятого некоторые банки готовы одобрить займ без стандартной справки.

📋 Когда банк может выдать кредит без справки:

У вас есть дебетовая карта в этом банке, и на неё регулярно поступают средства.

Вы авторизовались через Госуслуги, и система подтянула сведения о доходе.

Вы предоставили выписку по счёту с поступлениями и расходами.

Вы самозанятый с чеками по НПД, или ИП с декларацией.

🏦 Банки, где реально взять кредит без справки и без комиссии:

Совкомбанк — до 300 000 ₽ можно получить по паспорту, особенно через Госуслуги.

Т Банк (Тинькофф) — решение онлайн, документы загружаются в приложении, выписка заменяет справку.

АТБ — до 100 000 ₽ без справки, если есть постоянная регистрация.

Банк «Пойдём!» — рассматривают заявки без справки, если есть ИНН, СНИЛС и паспорт.

ПСБ — для зарплатных клиентов возможен займ без подтверждения дохода.

📑 Что можно использовать вместо справки о доходах:

Выписку по дебетовой карте (например, с поступлениями за 3 месяца).

Выписку по счёту из онлайн-банка.

Документы самозанятого: чек-книга, данные из «Мой налог».

Авторизация через Госуслуги — данные подтягиваются из ПФР и ФНС.

Справка по форме банка или скан с Госуслуг.

Получить кредит наличными без справки реально — если есть обороты по счёту, карта с движением или статус самозанятого. Сумма, как правило, до 300–500 тыс. ₽.

📌 Совет: если доход неофициальный — подайте заявку через личный кабинет на Госуслугах или загрузите выписку по карте. Это поможет банку увидеть ваш реальный доход и повысит шанс одобрения.

Как выбрать кредит наличными без комиссии — чек-лист и советы

Найти выгодный кредит — это уже не просто сравнить ставки. Банки уравнялись по цифрам в рекламе, но сильно расходятся в деталях. Комиссия может быть неочевидной, а переплата — «прятаться» в графике платежей. Чтобы выбрать действительно выгодный кредит без комиссии, нужно проверять не только проценты, но и весь «контур» условий.

Условия кредита должны быть понятны до подписи, а не после.

Вот универсальный чек-лист, который поможет отсеять завуалированные переплаты и выбрать прозрачный потребительский кредит наличными:

✅ Ставка и ПСК

Сравните рекламную ставку и ПСК (полную стоимость кредита). Разница не должна превышать 1–1,5 процентных пункта. Если ПСК выше на 5–7 пунктов — в продукт встроена страховка или комиссия.

✅ Наличие страховки и возможность от неё отказаться

Банк должен дать официальную возможность отказаться от страховки без потери доступа к кредиту. Если ставка «вдруг» увеличивается вдвое — ищите другой банк.

✅ Комиссии за выдачу и снятие наличных

Проверьте, взимается ли комиссия за перевод на карту или обналичивание. Иногда это прописано в приложении, а не в основном договоре.

✅ Досрочное погашение

Уточните, можно ли погасить кредит досрочно без санкций. И проверьте: идёт ли переплата по процентам в случае досрочного возврата.

✅ Форма подачи заявки и выдачи

Выбирайте банки, где можно подать заявку онлайн и получить деньги на карту или наличными без визита в офис — это упрощает проверку и исключает риск навязывания услуг лично.

✅ Наличие графика и договора до подписания

Если банк не предоставляет полную документацию до одобрения — это тревожный знак. Надёжные банки сразу показывают график и договор, без «сюрпризов».

📋 Пример: Как выглядит правильное предложение

Ставка: 11,9 %.

ПСК: 12,4 %.

Комиссия: отсутствует.

Страховка: по желанию.

Выдача: на карту без комиссии.

Досрочное погашение: без ограничений.

Документы: паспорт + выписка.

Если кредит выглядит так — перед вами реально прозрачный продукт, где нет скрытых условий.

FAQ — частые вопросы о кредитах без комиссии

Какие банки выдают кредиты наличными без комиссии?

Оформить потребительский кредит наличными без комиссии реально как минимум в 10–12 банках. Среди них: Т Банк, Совкомбанк, ПСБ, Альфа-Банк, ВТБ, Ак Барс, Синара, АТБ, Пойдём!, Зенит. Главное — внимательно смотреть на ПСК и условия выдачи, чтобы убедиться в отсутствии скрытых платежей.

📌 Совет: проверьте, чтобы не было строк типа «ежемесячное обслуживание» или «услуга финансовой защиты» — это и есть комиссия.

Что такое ПСК и как его понять?

ПСК — это полная стоимость кредита, которая включает не только процентную ставку, но и все комиссии, страховки и платные услуги. Указывается в процентах годовых. Если ставка — 11,9 %, а ПСК — 19,3 %, значит, в договор встроены дополнительные расходы.

Как узнать, включена ли страховка в кредит?

Иногда страховка включается по умолчанию, особенно при подаче онлайн. Проверьте:

– есть ли строка «добровольное страхование» в графике платежей; – отличается ли ПСК от ставки более чем на 3–5%; – предложено ли подписать отдельное согласие на страховую программу.

Почему ставка одна, а платишь больше?

Ставка указывается «чистая» — без учёта комиссий, страховок и сборов. Если платежи выше ожидаемого, значит, в расчёт добавлены навязанные услуги или скрытая комиссия. Это отражается в ПСК и графике.

Что делать, если навязали платную услугу?

Если после оформления кредита вы обнаружили платные услуги (страховку, сопровождение, юридическую помощь), вы имеете право:

– отказаться от страховки в течение 14 календарных дней (закон «О защите прав потребителей»); – подать претензию в банк; – вернуть часть суммы через суд.

Как вернуть комиссию, если она была скрыта?

Возврат возможен, если:

– услуга была навязана без вашего согласия; – вы не подписывали отдельное заявление; – вы обратились в течение 14 дней после подписания. Подайте претензию в банк, если не помогло — обращайтесь в Роспотребнадзор и Банк России.

Заключение — что важно помнить при выборе кредита без комиссии

В 2025 году взять потребительский кредит наличными без комиссии можно, но важно смотреть глубже, чем на цифру в рекламе. Проверяйте ПСК, ищите скрытые платежи под видом страховки или сопровождения, просите график и читайте договор. Прозрачный кредит — это тот, где ставка почти равна ПСК, нет навязанных услуг и допускается досрочное погашение без санкций.

Финансовая грамотность — это когда вы читаете не только проценты, но и то, что за ними скрывается.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 09.08.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

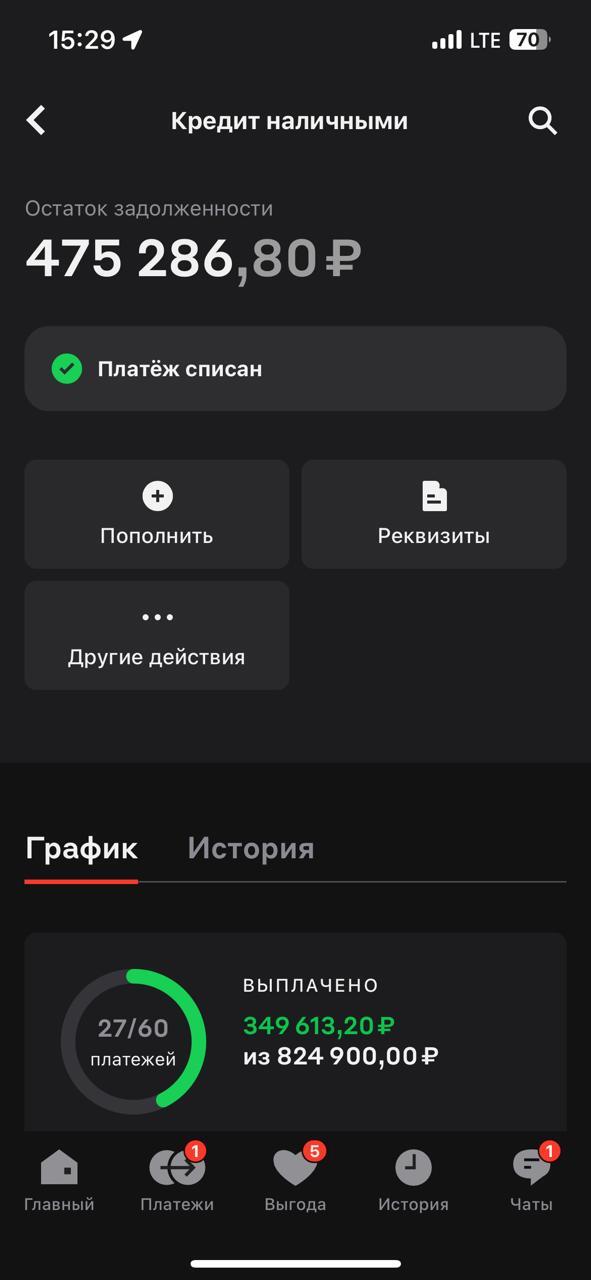

Продолжение моей истории про не ходите в Совкомбанк. Кроме Пикабу написал отзыв на сайте банки.ру, и через пару дней со мной связались представители Совкомбанка. Они рассмотрели еще раз мой вопрос и приняли индивидуальное решение о выплате мне возвратных процентов по договору. Деньги на моем счету появились) На этом банку спасибо, что рассмотрели всё еще раз. Разумеется они напирали снова на просрочки (как оказалось просрочки нет в моей кредитной истори). Но ладно! Разобрались и хорошо. Надеюсь моя история кому-то поможет в случае необходимости. Итог: помимо Пикабу идите на банки.ру со своей историей. Всем добра!

Доброго времени суток! Хочу поделиться своим опытом работы с Банком Совкомбанк, чьим клиентом я являюсь. История проста: взял кредит по карте Халва по программе “Всё под 0”, по которой банк обязуется вернуть проценты, когда кредит будет выплачен. (Спойлер для тех, кто не любит много читать: не пользуйтесь данной программой и вообще не работайте с этим Банком. Поберегите нервы. И проценты вам вряд ли кто-то вернет). 13.06.2025 закрыл полностью кредит и обратился в Банк за возвратом процентов. Сумма немалая - 190 000 руб. И началось! Сразу скажу, что просрочек не допускал, за 1-2 дня до списания деньги всегда были на счете. Мне поступил ответ от банка, что ничего они не вернут, так как я допустил 3 нарушения: от 15.01.2024, 13.05.2024 и 13.08.2024. Думаю, ничего себе, а как так? Начал разбираться. Оказалось, что 25.12.2023 почему-то обслуживание моего счета перешло из Хоум Банка в Совкомбанк. И тадам! Мне была подключена какая-то платная услуга с названием Халва Десятка, и они успешно списали стоимость этой услуги со счета погашения кредита!!! Не с карты, а именно со счета и именно в момент погашения долга по основному кредиту!!! Подозрительно? Совпадение? Не думаю. Я не давал им права и согласия на подключение этой услуги, но кого это волнует, правда? На каком основании Банк списывает деньги за услуги не с основного счета, а со счета кредита? Никто ни в отделении, ни на официальные запросы так мне и не ответил. А те письма, которые мне прислали… Ну это просто мрак. Мало того, что в них куча грамматических ошибок, так они еще и в датах ошиблись. Остается последняя дата - 13.08.2024. За несколько дней до этого закинул на карту нужную сумму. Не на кредитный счет, а именно на карту. Они без проблем ее списали. И сейчас в письме мне сообщили, что оказывается так делать нельзя. Прочитал договор, а в договоре нет пункта, что так платить нельзя. Есть ссылка на сайт, где должно быть указано как платить!!! Сайт, на котором информация может меняться по желанию много раз в течение дня. Но кого это волнует правда? Как итог: 1. Не правомочное подключение платных услуг без уведомления клиента и согласования. 2. Не правомочное снятие денег за услуги с кредитного счета без уведомления и согласования. 3. Плохой односторонний договор без разъяснения и информирования клиента о понятных способах погашения (прочитал все внимательно, нигде не сказано, что нельзя класть деньги просто на карту, к тому же они прекрасно сами эти деньги видят и их снимают на погашение кредита.) 4. Негативный опыт общения с сотрудниками, особенно официальные ответы на запросы.

Понимаю, что денег мне конечно не вернут, но возможно мой опыт будет кому-то полезен! Берегите себя, своё время и нервы!

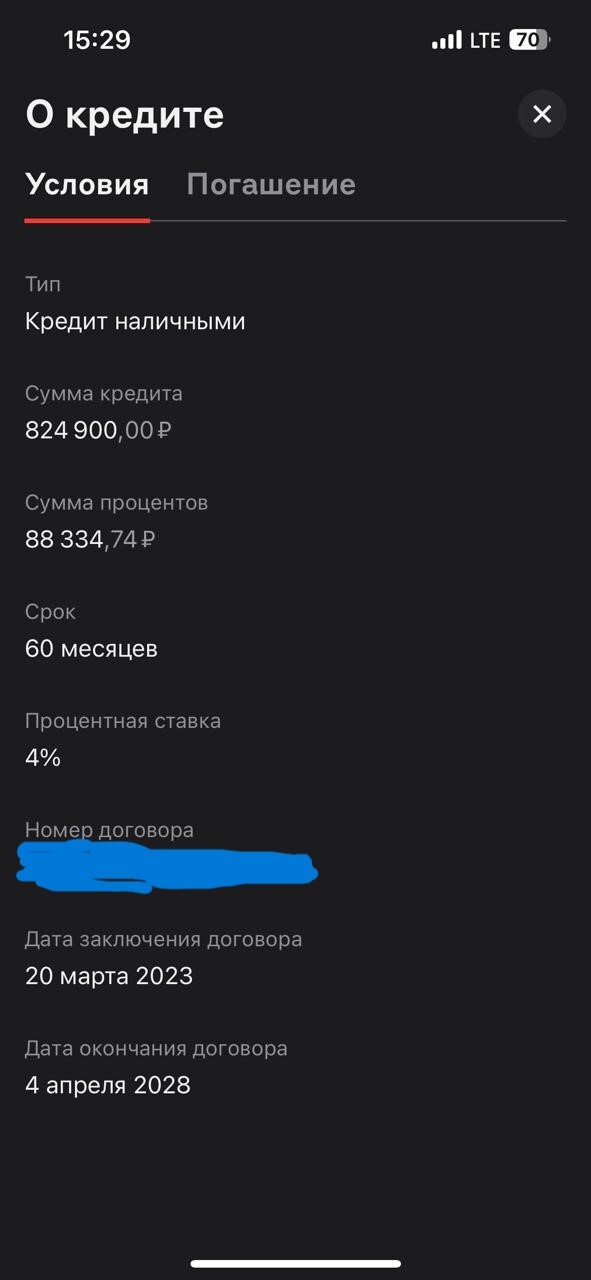

Всем привет! тру стори 2 года назад понадобились деньги на достройку дома, а именно на забор. Прошерстив по своим банковским приложениям, увидел предложение от Альфа банка, он лайн кредит в приложении. Запросил 600 тыс. пришло одобрение, кредит на 5 лет платеж 15200 руб в месяц. не помню какая уже тогда была процентная ставка, но что то около 15-16 наверное. Почесал репу и клацнул на кнопку получить, через 5 мин на счет упали 825 тыс. из которых 225 сразу списались на страховку и общий долг получился не 600 как я хотел а 800+ тут то я и понял где меня нагрели и что в случае досрочного погашения мне придется отдать больше чем я взял.

Начал досконально изучение доков на кредит и к моему удивление Альфа банк выписал мне 2 страховки, одна на 9 тыс. руб. а другая на 200+. На мой вопрос по телефону у оператора, мол с какого хрена? Оператор отвечает что страховка дело обязательное, отказаться можно но тогда проц ставка будет еще больше и вообще банк имеет право истребовать кредитные деньги назад. Полез в интернет и наткнулся на форум где подробно описывают эту схему Альфа банка и то, что вторая большая страховка на самом деле ни на что не влияет, самое главное не отказываться от маленькой, но главное условие - отказаться можно только в первые 14 дней. Добрые люди на форуме расписали как заполнить заявление, что приложить, куда отправить и вуаля через неделю мне приходит возврат большой страховки 200 тыс. и в приложении стоит процентная ставка 4 процента. Итог у меня на счет 800 тыс. платеж 15200 на 60 месяцев в итоге переплата за 5 лет 90 тыс. считаю это подарком от альфа банка при процентах в 2023 году.

На данный момент они эту лавочку вроде прикрыли, видимо много людей начали возвращать эти страховки

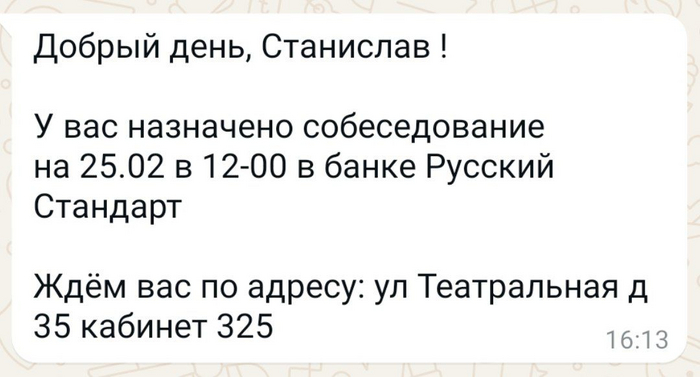

Позвонили мне тут неделю назад по моему давно уже неактивному, и наспех составленному резюме, и предложили работу в банке Русский Стандарт. Не помню как называлась вакансия, и как они сформулировали это, но что-то про возвращение долгов. Я ещё переспросил: "коллектором что ли!?", а мне пояснили: "ну что вы что вы, коллекторы ведь запрещены законом ))".

Уточнил за деньги, пообещали уровень дохода 100 000 рублей. Для Калининградской области - это вполне себе неплохой доход, и мне стало даже немного интересно чем предстоит заниматься, чтобы его достичь. В общем, я согласился на собеседование.

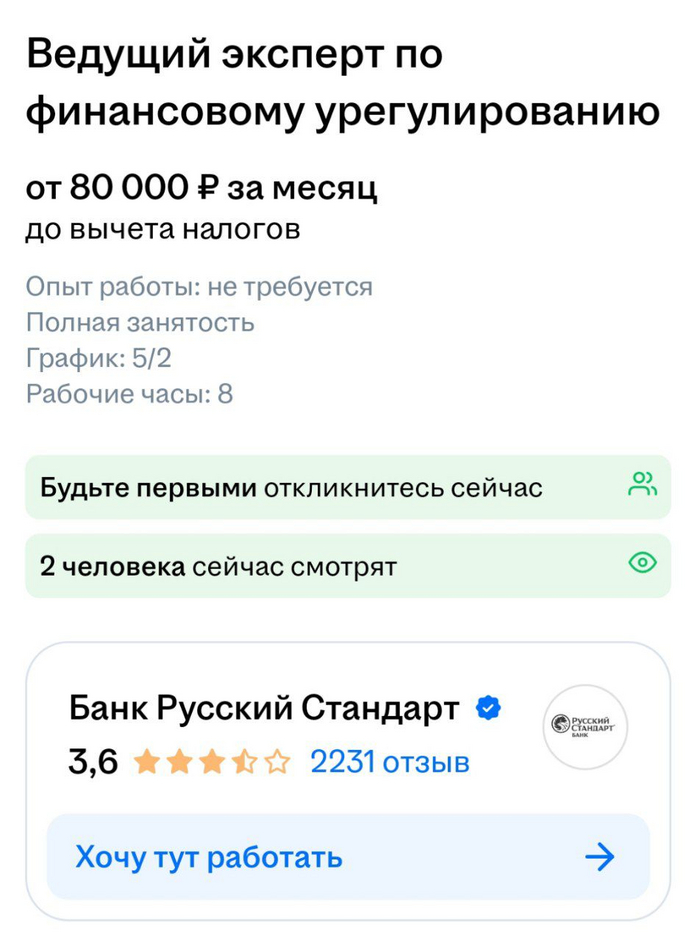

В назначенный день, я ещё раз созвонился с рекрутером, и попросил скинуть сведения по вакансии. Оказалось, что это "Ведущий эксперт по финансовому урегулированию" от 80 000 рублей за месяц. На мои вопросы о том, чем предстоит заниматься, рекрутер толком ответить не смог, сославшись на то, что на все вопросы ответят на собеседовании. Ну хорошо, время было, тема интересная, решил сходить.

Представлял я конечно себе всё сильно по-другому... Офис без вывески в бизнес центре. Захожу никого нет, прошел дальше, среди офисного беспорядка увидел двух мужичков лет пятидесяти.

Представился и доложил о цели своего визита, разделся и сел. Собеседующий - пузатенький дяденька средних лет бегло взглянул на моё резюме и начал со слов: "врать не буду расскажу всё как есть!". Меня такой вариант полностью устраивал, и я уселся поудобнее.

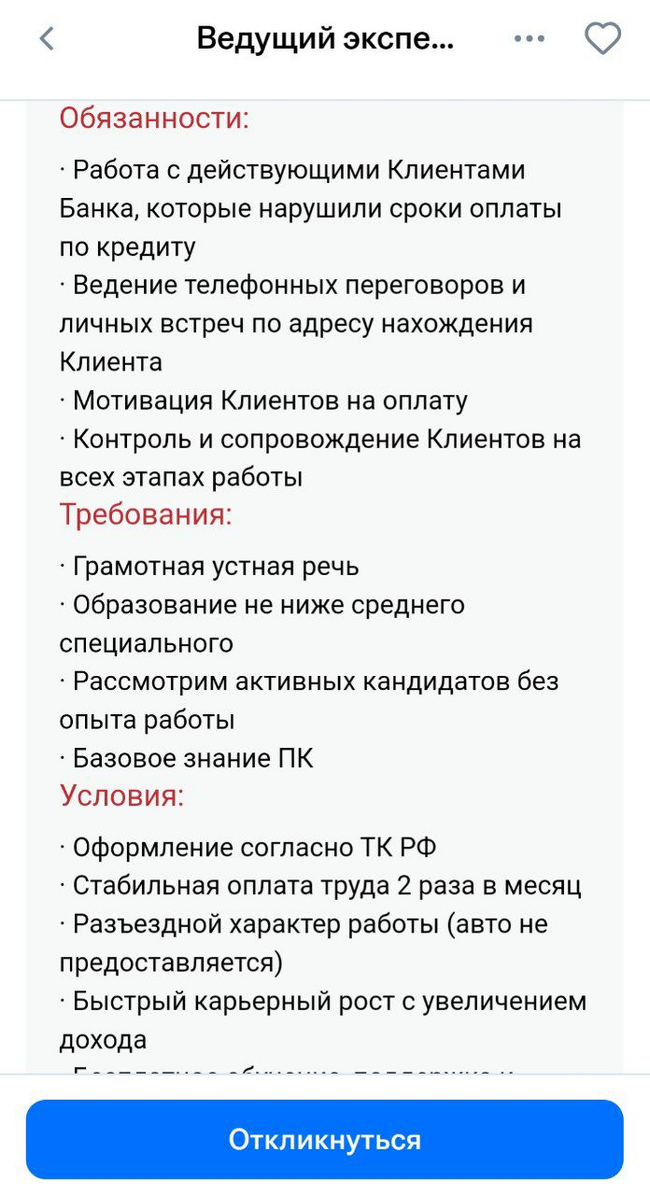

Рассказ о вакансии ведущего эксперта по финансовому урегулированию был краткий, но довольно ёмкий. Время было к обеду, и мы уложились буквально в 15 минут. Фактически, меня прямо таки отговаривали заняться этой работой, из серии, не для взрослого сорокалетнего мужика с семьёй и детьми эта вакансия, тем более не в таком возрасте стоит учится данному ремеслу.

У меня, если честно, только ещё сильнее разогрелся интерес от этих слов, но тут же он его немного охладил. Оклад 40 000 рублей, остальное по результатам работы. Работы я не боюсь, но там все очень интересно с планами и мотивацией...

По большому счету, суть работы заключается в том, чтобы вернуть на путь истинный, тех клиентов банка, которые допустили просрочку платежа по кредиту. Вначале - это работа в телефонном режиме, если человек не идёт на контакт или не намеревается платить, то осуществляется выезд в адрес и душевные беседы.

В адресе может обнаружится, что клиента нет, или в ходе разведопроса, выясняется (предполагается), что он возвращается туда только по ночам. Тогда ты сидишь в засаде, пьешь кофе, куришь и думаешь о своей потраченной жизни, пока не появляется тот, кому так надо засадить.

Кстати, людей бить нельзя, только убеждать, и то без психологического насилия 😢 На этот счёт есть чёткие регламенты банка, а есть УК и УПК. Более того, при выезде в адрес, для душевных бесед, ты включаешь камеру, и когда на тебя будут жаловаться всякие конченые, безопасники банка поднимут записи и тебя вполне могут наказать, и хорошо, если просто уволят, а так вполне можно "наработать" и до уголовной ответственности.

Если клиент залёг на дно, то начинается розыскная работа, работа с базами данных банка, а также всякими более совершенными и современными разработками, вроде ГлазБога. Если человек случайно умер, устанавливаем это, и прикладываем справочку о смерти - розыскное дело закрываем.

Фактически - это работа очень похожа на работу оперуполномоченного уголовного розыска, смешанную с участковым уполномоченным. Только ещё более рискованную, поскольку работник не наделён правами вести оперативно-розыскную деятельность, а фактически, вести её приходится, иначе ничего не заработаешь.

Контингент тоже под стать операм и участковым: разного рода наркоманы, алкоголики, босота. Все те, кто не просто случайно допустил просрочку по кредиту (с ними проблем скорее всего не будет), а изначально, даже не намеревались его платить. В общем, какой-нибудь кредитный менеджер выдает кредиты абы кому, лишь бы выполнить план, а потом этих абы кого, приходится ловить по всей области (благо ещё, что Калининградская - небольшая и довольно закрытая).

В общем, работа интересная, творческая. Бывать предстоит в самых удаленных уголках области и беседовать с самыми интересными обитателями дна. Ну как беседовать - они тебя шлют на юг, а ты им вежливо и корректно под камеру пытаешься донести, что нельзя пренебрегать возвратом долгов (а потом возвращаешься и уже не под камеру объясняешь ещё более доходчиво). Оперская романтика, постоянного хождения по краю пропасти.

Иногда на вас будут бросаться с кулаками, ножами, и возможно даже, применять огнестрельное оружие (были прецеденты). Конечно это повлечет соответствующую ответственность должников, но в тот момент, в синеве или наркодурмане, думать они будут не об этом, а лишь о банке-супостате пьющем из них кровь.

А теперь о мотивации. Про окладную часть в 40000 рублей я уже сказал, но есть ещё премиальная. Есть план взыскания долгов, и если он выполняется, то вам может прилипнуть ещё 100-150 тысяч. Только вот сделать это довольно не просто. На руках у вас будет находится около 150 розыскных дел, из которых реально "живых" (где можно что-то сделать) будет от силы 15-30. Но даже это не самое страшное.

Главная проблема состоит в том, что план ставится на команду сотрудников. Если вы выполнили план на 100%, это абсолютно не значит, что вы получили премиальную часть. Для этого вся команда из 5-6 разных регионов, под руководством общего куратора, должна выполнить план. Даже если команда выполнила план на 99,7% - премию никто не получит. Никакой пропорциональности - все или ничего.

А ещё, планка плана имеет свойство подыматься. И вот вы всей командой поднажали, выполнили план на 100% досрочно, а руководство взяло и подняло планку на 20%.

По началу, на период обучения, план конечно будет достижимый, но потом, увы, придется бегать днями и ночами, и это все равно не будет гарантировать результат (потому что есть вы и ваш результат, а есть команда где-то там).

В общем, на мой взгляд, работа действительно интересная, азартная, творческая, но увы система мотивации банка очень несправедлива. Вероятно, из-за этого и существует проблема текучки. Кстати, на всю Калининградскую область (как и на многие другие), всего один сотрудник. Так что, прям какого-то вала работы у банка, похоже нет, обычная деятельность.

Я бы, наверное, даже попробовал поработать из интереса и любви к искусству, но меня отталкивает непрогнозируемый результат. А вообще, у меня похоже появилось новое хобби, ходить по собеседованиям и искать работу мечты )) Надо будет найти время и обновить свои резюме.

По своей неосторожности имела дурость не выплатить сумму кредита ООО Ренессанс в 2010 году в сумме 6к рублей и благополучно переехав в другой город и сменив прописку о нем позабыла. Естественно, они передали мой долг коллекторскому агентству и теперь я должна почти 100к.На протяжении всего этого времени мне не дают ни кредиты, ни ипотеку, а так же кредитные карты и т.д.

Т.к в иск подавался по месту моей прописки в другом городе я добилась переноса дела по подсудности в город, где на данный момент 03.09 состоится суд.

Вопрос вот в чем. Понятное дело , что исковые сроки были нарушены и не хило так, но при подаче ходатайства о сроках исковой давности (как вариант должны принять к действию), задолженность же не спишут и я так и не смогу взять ипотеку.

Но если я соглашусь с суммой 100к , но подам ходатайство о пересмотре суммы и тд, мне же сумму изменят и после оплаты кредит будет считаться закрытым?

Я искала юристов на эту тему, но понимаю что такие суммы не интересны в суде им и оплата будет ничтожно мала в таком деле , поэтому и не берутся. Подскажите пожалуйста как правильно сделать.

Все доки есть из суда о переносе, суть там изложена, могу скинуть почитать для полной картины.

Можете оставить свои контакты для связи,(решим что как и конечно по оплате услуг и тд).

С 1 июля государством устанавливается очередность внесения платежей по просроченным потребительским кредитам. Погашать долги теперь придётся по-новому.

В силу вступает закон, меняющий порядок погашения задолженности заёмщика по потребительским кредитам, если размер внесённого платежа оказывается недостаточным для финального исполнения обязательств. Федеральный закон от 19.12.2023 № 607-ФЗ "О внесении изменений в статьи 5 и 7 федерального закона "О потребительском кредите (займе)".

Новое в законе: Погашать долги теперь придётся по-новому. Дело касается меняющегося порядка взыскания платежей. Конкретно – платежей по просроченным долгам. Планируется сделать его чуть выгоднее для физических лиц, являющихся клиентами банка, ведь они могут уменьшить увеличивающийся долг. Предварительно, новшество затронет каждого седьмого жителя страны – около 20 млн граждан.

Закон вступает в силу в первый июльский день. И по новым правилам сохраняется ранний порядок о том, что в первую и вторую очереди погашаются долги по процентам и по основному долгу будет сохранен. Прежде после этого считалась неустойка, штрафы и пени, а потом гасились проценты за текущий период платежей и основной долг за текущий срок платежей.

Новый закон диктует иные правила. Проценты идут в третью очередь, потом – сумма основного долга за текущий период платежей, и только потом неустойки, штрафы и пени. Более того, закон гласит, что очерёдность эта никем и никак изменена быть не может. Тема долгов и порядка их гашения – вопрос серьёзный. По данным ФССП, на конец прошлого года в неплательщики попало свыше 21 млн россиян. Сумма взысканий в целом достигла 3 трлн рублей.

Резюме: Нововведение безусловно идёт на пользу заёмщикам, поскольку меняется третья очередь в списке гашения задолженность. И это огромный плюс для клиентов банков. Если раньше банк после закрытия долга по процентам и основному долгу забирал средства на неустойки и пени и только после этого гасились текущие платежи, сейчас всё изменилось. Эти послабления являются частью налоговой реформы. Раньше у заёмщика просто не хватало денег на закрытие текущих долгов, потому что деньги исчезали в жадной пасти пеней и иных санкций. И долги просто росли, на них нарастали пени…. Задолженность становилась вечной. Теперь же есть шанс рассчитаться с кредитом и снять с шеи кабалу.