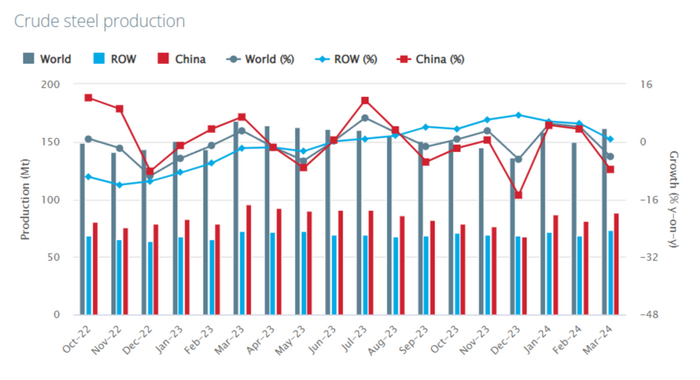

Глобальное производство стали в марте 2024 г. ухудшилось, "виноват" Китай. Россия после февральского минуса воспряла, но цифры скромные

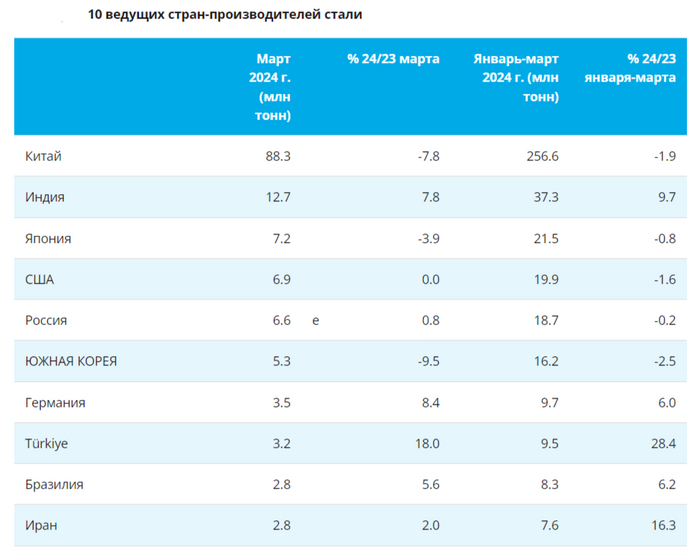

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северстали рекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Обзор главных событий: ЦБ сохранил ключевую ставку, новые дивиденды, IPO МТС-банка и размещения облигаций

Неделя выдалась богатой на события. Появились новые рекомендации дивидендов, ЦБ сохранил ключевую ставку, МТС-банк вышел на биржу с акциями, разместились новые облигации: об этом и читайте в традиционном обзоре за неделю.

Индекс Мосбиржи, IPO, дивиденды

🔸В ожидании новых дивидендов и жёсткой денежно-кредитной политики ЦБ индекс Мосбиржи на этой неделе снизился с 3470 до 3465 пунктов. Кстати торги в понедельник и вторник будут, выходной только 1 мая.

🔸МТС-банк разместил акции в рамках IPO по цене 2500₽/шт. Спрос превысил предложение объем 15 раз.

Акции распределились равномерно: 5 млрд ₽ пришлось на розничных инвесторов, 6,5 млрд ₽ - на институциональных. Free float 13,3%.

🔸Рекомендованы дивиденды:

- ТГК-14 0,00128871 ₽ (8%). Последний день покупки 3 июня;

- Займер 4,58 ₽ (2%), до 6 июня;

- Красноярскэнергосбыт1,33138842 ₽ (6,8%) до 7 июня;

- Европлан 25 ₽ (2,4%) до 10 июня;

- ММК 2,75 ₽ (4,8%) до 10 июня;

- Северсталь 30 ₽ (2%) до 17 июня;

- Артген биотех 1,2 ₽ (1%) до 17 июня;

- Самараэнерго 0,234 ₽ (4,92%) до 18 июня;

- Татнефть 25,17 ₽ (3,5%) до 3 июля;

- Инарктика 10 ₽ (1,1%) до 5 июля;

- Сбер 33,3 ₽ (10,7%) до 10 июля;

- МТС 35 ₽ (11,4%), до 15 июля.

🔸Итоговый размер дивидендов российских компаний в этом году может превысить 3 трлн ₽. Больше всего дивидендов ожидается от нефтегазового сектора (около 1,4 трлн ₽).

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR снизился с 601,6 до 597,65 пунктов. Доходность длинных ОФЗ составляет 13,5...13,8%, коротких 14,5%.

🔸Для покупки могут быть интересны:

- облигации с постоянным и ежемесячным начислением купонов (на случай снижения ключевой ставки);

- облигации с погашением через 3 и более лет подпадающие под ЛДВ (чтобы повысить доходность на брокерском счете);

- флоатеры с ежемесячным начислением купонов (на случай если ключевая ставка долго будет высокой).

🔸Собрали заявки на размещении/разместились облигации:

- Элемент лизинг 1Р8 (купон 16% на 3 года);

- НовабевБП6 (купон 14,9% на 2 года);

- ПКБ 1Р-04 (купон 17% на 3 года);

- Ресо лизинг БП25 (купон не выше 15,5% на 3 года);

- ГТЛК 1Р-21 (купон плавающий ключевая ставка+спред не выше 2,15% на 5 лет с офертой через 3,5 года);

- ЕвроТранс 002P-02 (купон лесенка с 17 до 13,5% на 7 лет).

🔸На очереди следующие размещения:

- ЕвразХолдинг Финанс 3Р1 (16 мая, купон до 17,5% на 2,5 года);

- ЕвроСибЭнерго 1Р05 (16 мая, купон до 8,5% в юанях на 2,5 года);

- Акрон Б1Р4 (21 мая, купон до 8% в юанях на 2 года).

Ключевая ставка

🔸Банк России сохранил ключевую ставку на уровне 16%, как ожидалось. ЦБ будет удерживать ставку пока не появится устойчивая тенденция на снижение инфляции к целевому уровню.

Что еще?

🔸Новая холдинговая компания "Циан" (зарегистрированная на Сейшелах Cian Technology Ltd) намерена провести редомициляцию в РФ.

🔸Чистая прибыль Сбербанка за 1 кв. 2024 г. увеличилась на 11,3% г/г до 397,4 млрд руб. по МСФО. Рентабельность капитала (ROE) остается на высоком уровне — 24,2%.

🔸МТС одобрил дивидендную политику на 2024–2026 гг.,согласно которойцелевой уровень дивидендов будет составлять не менее 35 руб. на акцию.

🔸Правительство РФ рассматривает повышение ставки по семейной ипотеке для семей с детьми старше шести лет с 6% до 12% с 1 июля 2024 года. При этом сама программа может быть продлена до 2030 года.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Показать полностью

А как вы инвестируете?

Добрый день всем.

Интересуюсь инвестициями, и хотел бы рассказать о своем подходе и мыслях на этот счёт. А так же с удовольствием послушаю ваши мысли.

Картинка с целью иллюстрации

Идея такая: 1) деньги, в конечном счёте - это эквивалент всеобщего обмена. Без товаров и услуг - они безсмысленны. Значит вкладывать нужно в бизнесу, что производят товары и услуги (и получают за это - деньги). То есть - вкладывать стоит в акции и облигации. Чтобы в конечном счёте приобрести те же самые товары и услуги.

Ну, или хотя бы гречу с яйцами - а почему бы и нет, собственно? Когда это наличие продуктов в холодильнике являлось чем то плохим?

2) цена акции как доли бизнеса = сумма всех будущих денежных потоков, дисконтированная на инфляцию + надбавка за риск.

3) рынок = сумма всех ожиданий от всех компаний.

4) чем крупнее публичная компания, тем более тщательно оценивает ее рынок. А значит цена - определена более точно.

Выводы из пунктов 2-4: покупать следует крупные компании, которые входят в индексы. IPO и компании малой капитализации, венчуры и т.д..- не стоит.

Нет сильной разницы, покупать ли все компании, или одну. Ожидаемая доходность одинаковая, но разнится риск. Если вы купили 7 крупнейших производителей продуктов питания. 6 из них обанкротились, то 7 получит весь рынок, а соответственно заработает гораздо больше чем планировалось изначально. Так что банкротство 6 других - не проблема, если у вас есть 7-я а портфеле :-)

Покупать индексом можно более широко (за это придется платить), но в принципе можно уменьшать риск просто покупая топовые компании отдельно из разных областей. Ожидаемая доходность портфеля будет похожа с индексом, но менее волатильна чем одинокая компания.

Продавать акцию потому что она просела - бессмысленно, так как акции эквивалентны. Это просто дисконтирование ожидаемые денежные потоки.

Облигации покупать стоит. Ибо риск другой природы, по сравнению с акциями. + Возможность вынуть из облигаций и закупаться акциями если (когда) рынок упадет.

А что вы думаете по этому поводу? Могу рассказать, какие компании лично я рассматриваю как потенциально интересные для инвестирования (иностранные акции, ибо живу в Германии). И могу сказать почему (спойлер : нужно смотреть на налоги в первую очередь).

Показать полностью

1

Прогноз по акциям РФ 28.04 на следующую неделю + разбор полётов за прошлую

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 437 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

Мой тг c инфографикой и обучением.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Формировать вместе со мной ответ на вопрос: биржа - норм?

Кстати, я тут запилил бесплатного ИИ советника для инвесторов и трейдеров на основе ChatGPT4 Turbo. Так что заходите тестить: https://t.me/Ex_norm_bot

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Технический анализ контекста рынка

3. Выбираем конкретные акции для торговли

Cравнение результатов прогноза по акциям с прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос. Биржи (MOEX) 💪

1. Интер РАО 20.04 — 4,26 руб. | 28.04 — 4,24 руб. | -0,46%

Максимум недели от нач. цены: +2,54%

Минимум недели от нач. цены: -3,74%

2. ММК 20.04 — 56,5 руб. | 28.04 - 54,7 руб. | -3,18%

Максимум недели от нач. цены: +1,2%

Минимум недели от нач. цены: -3,23%

3. Самолёт 20.04 — 3785 руб. | 28.04 - 3713 руб. | -1,9%

Максимум недели от нач. цены: +2,76%

Минимум недели от нач. цены: -2,06%

4. Роснефть 20.04 — 585,3 руб. | 28.04 - 581,2 руб. | -0,7%

Максимум недели от нач. цены: +0,7%

Минимум недели от нач. цены: -2,26%

Слабые бумаги👎 по отношению к индексу МосБиржи (MOEX) 💪

1. VK 20.04 — 601 руб. | 28.04 - 587,2 руб. | -2,29%

Максимум недели от нач. цены: +1,7%

Минимум недели от нач. цены: -3,7%

2. Новатэк 20.04 — 1276 руб. | 28.04 - 1229 руб. | -3,68%

Минимум недели от нач. цены: +0%

Минимум недели от нач. цены: -3,8%

3. Полиметалл 20.04 — 326 руб. | 28.04 — 317,4 руб. | -2,63%

Максимум недели от нач. цены: +1,1%

Минимум недели от нач. цены: -3,5%

Сравниваем с бенчмарком — Индексом Московской Биржи 🧐

Индекс 20.04 — 3470 руб. руб. | 20.04 — 3465 руб. | -0,14%

Средняя результативность прогноза по сильным бумагам

20.04-28.04: -1,56%

Средняя результативность прогноза по слабым бумагам

20.04-28.04: -2,86*50%(заходил на 50%) =-1,43%

Прогноз отрицательный 👎, общая результативность по сильным бумагам хуже Индекса Московской Биржи и хуже слабых бумаг.

Теоретическая результативность: -1,56(прибыль от лонга) +1,43(прибыль от шорта) -0,4 (фьючерс) =-0,53%

Мой личный результат: +0,4% (включая -0,4% фьючерс)

Полагаясь на технический план прошлой недели, когда продавили уровень с «звездочкой», начал скидывать часть лонгов, о чем писал в своем чате. Такой ход уменьшил убытки от лонга, поэтому вышел в прибыль.

Также получилось круто зашортить фьючерс на Индекс с прибылью 1%, но в течении недели, неудачные перезаходы в сделки съели всю маржу и даже вылезли в небольшой убыток.

Личный кабинет ВТБ

Что там с рынком. Анализ контекста на неделю 📈

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Информация о позициях юридических лиц на фьючерсе по Индексу на 28.04:

Физические лица👶:

20.04 — длинные 12 146 (-3,27%) короткие 21 600 (+1,4%)

20.04 — длинные 14 850 (+22,26%) короткие 19 584 (-9,3%)

Юридические лица 🧐 (как всем известно — эти ребята обычно реже ошибаются, ведь на кону большие деньги):

20.04 — длинные 72 893 (+11%), короткие 63 439 (+12,8%)

20.04 — длинные 92 023 (+26,4%), короткие 87 289 (+27%)

Мощнейшие объемы от юридических лиц появляются в отчетах, причем теперь, перевес в лонги стал меньше. Физики решили закупиться на просадке в длинную.

Лично для меня — спорная картина. Радуют, что юрики набирают обороты, но не вижу предрасположенности к како-то тенденции. Мне кажется, что готовятся к боковику, расторговке.

Что там по графикам 📉📈

Дневной тайфрем

Читаю слева направо, опираясь на заметки.

Ранее был хороший уровень покупок, где ожидалась попытка остановить продажи. Когда мы до него прошли на хороших продажах, то появился первый бар покупателя, на маленьком объеме, но он закрылся в теле бара продаж + показался «хвостик», который сигнализировал о попытке продавца уже начать продавливать покупки, но ничего не вышло даже против такого маленького объема.

Далее рынок все таки открылся вниз, обновив локальный минимум, но тут же цена выскочила на верх, сигнализировав о манипуляции, которую успешно протестировали и показали уже хороший бар покупок, на увеличивающемся объеме и спреде. Давайте посмотрим с моими уровнями.

Часовой тайфрейм

Мне не нравится внешний новостной фон, поэтому я взял в шорт фьючерс по Индексу Мос. Бир. но судя по графику — немного поторопился. В любом случае, жду продаж от уровня с звездочкой, а их сила будет трактовать дальнейшее движение.

У покупателя уровень манипуляции уже протестирован (значит ослаблен) , поэтому развитие новых хороших продаж спокойно его снесут, пусть и с небольшой проторговкой.

Какие мои ожидания-мысли

С учетом того, что юр. лица тоже больше склоняются к нейтральной позе, пожалуй, тоже ее организую.

На неделю: 75% длинных и 75% коротких с недельной корректировкой до 100% за наиболее сильную сторону.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки) .

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Счет: 439 000 руб.

Позиции с прошлой недели:

Лонг:

1. Роснефть 59 тыс. руб. . или 13,5% счета (закрою) .

2. Интер РАО 50 тыс. руб. или 11,5% счета (закрою) .

Шорт:

1. Новатэк 126 тыс. руб. или 28,7% счета (закрою) .

2. Полиметлл 58 тыс. руб. или 13,2% счета.

3. VK 72 тыс. руб. или 16,5% счета.

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

75% от 439 тыс. руб. = 330 тыс. руб.

1. Московская Биржа 28.04 — 232 руб. MEM4 фьючерс. Мои уровни по набору позиций на лонг:

📈 232 (110 тыс. руб.)

Цель: 236,7 +2%

2. Сургутнефтегаз (обыкновенные) 28.04 — 34,4 руб. MEM4 фьючерс. Мои уровни по набору позиций на лонг:

📈 34,4 (110 тыс. руб.)

Цель: 36,3 +5,4%

3. Магнит 28.04 — 8235 руб. MEM4 фьючерс. Мои уровни по набору позиций на лонг:

📈 34,4 (110 тыс. руб.)

Цель: 8460 +2,7%

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

75% от 439 тыс. руб. = 330 тыс. руб.

1. Полиметлл 28.04 — 317,4 руб. POM4 фьючерс (c прошлой недели).

📉 317,4 (58 тыс. руб.)

Цель: 292 -7,76% (маленькая вероятность, но вполне может реализоваться)

2. VK 28.04- 587,2 руб. VKM4 фьючерс (c прошлой недели) .

📉 587,2 руб. (72 тыс. руб.)

Цель: 574 -2,1%

3. Фосагро 28.04 — 6610 руб. PHM4фьючерс (c прошлой недели).

📉 6610 руб. (100 тыс. руб.)

Цель: 6418 -2,8%

4. ВТБ 28.04 — 0,0233 руб. VBM4 фьючерс (c прошлой недели).

📉 0,0233 руб. (100 тыс. руб.)

Цель: 0,0222 -4,5%

Такс, 1 мая и 9го биржа не работает, но в пн должна как обычно. Всем хороших выходных)

Мой тг с крутой инфографикой и обучением:

Показать полностью

3

Обвал курса доллара! ЦБ не будет снижать ставку в этом году?

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупал фьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

Обзор рынков: прогнозы по экономике России от ЦБ и Минэкономики, падение ОФЗ, акции не вырастут

В этом еженедельном выпуске:

- Юань опустился до 12,6 к рублю, возможно продолжение укрепления рубля в рамках широкого диапазона 12-13 рублей за юань

- Индия предлагает схему расчета рупиями за нефть, через третью страну и индийские поставки

- Рубль остается ниже 92,5 рублей за доллар, что пока отменяет падение к 96 рублям за доллар

- Минэкономики ожидает курс 1,12 доллара за евро на конец года, но не рассказывает как такое возможно

- Японцы приготовились к интервенциям – данные статистики показывают, что у иностранных банков есть около 28 млрд. долларов в оперативном резерве + СВОП линии

- Золото консолидируется в диапазоне 2310-2330 за тройскую унцию. Есть риски для игры на понижение

- Нефть удержала 87 долларов за баррель и вновь смотрит на 96

- Американский рынок сформировал отскок к падению, жду продолжения снижения рынков

- Американцы усмотрели вмешательство в свои выборы… китайцев, но проблема в плачевном состоянии торгового баланса США и замедлении экономики на фоне раздачи бюджетных денег, вызывающих высокую инфляцию

- ОФЗ вернулись к своим минимумам на фоне жестких заявлений Банка России

- Инфляция снижается по всем метрикам, но недостаточно для удовлетворения ЦБ

- Различия в прогнозах министерства экономического развития и Банка России в оценке торгового баланса

- Недостающие сценарии в прогнозах министерства экономического развития

- Короткий долг продают на решении ЦБ, длинный долг стабилизируется у минимумов

- Акции на максимальных отметках в ожидании налоговых реформ. Ждать осталось 3-4 недели.

- Индекс RTS может дойти до 1200 на укреплении рубля

- Допэмиссия ЮГК

- Споры о льготной ипотеке после 1 июля 2024 года

- Компании малой капитализации продолжают снижаться

Показать полностью

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Новые IPO, перспективы Ключевой ставки, рекорд в недвижимости и новые доходные облигации

№29за неделю 22-28 апреля

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, и платных курсов. По воскресеньям - саммари всей недели

---

💵Облигации

В облигациях была неделя лизинга: рассмотрели Балтийский лизинг: классная компания, но с самым низким капиталом среди топовых лизинговых компаний.

Возможно, именно поэтому их облигации дают самых большую доходность среди рейтинг АА-

Разобрали CTRL (Контрол лизинг): у компании очень много рисков и неопределенности, мало информации о владельцах и будущем стратегическом инвесторе. Зато 20% годовых

Мы аккуратно относимся к облигациям CTRL, нужно понимать что это рискованная инвестиция.

Подготовили для вас инвесторский чек-лист на майские, в основу которого заложили не забыть про Т+1 (когда покупаете облигацию сегодня, а расчеты происходят на следующий рабочий день). Если не успели купить перед первыми майскими – будет актуально помнить про Т+1 и перед вторыми

Наши фавориты в облигациях:

Интересные обзоры:

• Интерлизинг (~17,2%)

• Брусника (~17,5%)

🔥Для любителей погорячее:

• CTRL (19,9%)

• Сегежа (до 28%)

• М.Видео (до 22%)

🚀IPO

МТС банк стал публичным. В обзоре мы обращали внимание как на плюсы:

+ возможность коллаборации с базой оператора МТС

+ узнаваемость бренда

+ адекватная цена

Так и минусы:

- низкое качество кредитного портфеля

- желание ЦБ остудить потребительский рынок

- частые докапитализации

Нам не понравилось, что менеджмент говорит о комиссионном бизнесе, хотя продажа страховок под свои кредиты – это не комиссии: не будет кредитов = не будет страховок = не будет комиссий. Так что, чистой воды ростовщичество.

МТС банк в свой портфель мы не брали, но спекулятивно поучаствовали

С точки зрения успеха IPO – безусловный успех: переподписка х15, ажиотаж, низкая аллокация. Но вроде кто не смог купить на IPO – может купить с рынка, цена почти не изменилась. Даже удивительно, куда делся весь неудовлетворенный спрос 🤡

🏠Недвижимость

А недвижимость всегда растет и перед майскими обновила ценовой рекорд и перешла в стратосферу (300+ тысяч рублей за средний метр). Вот такие дела.

%Ставка

К ставке 16% все давно привыкли, поэтому перед заседанием ЦБ был консенсус: 30 из 30 аналитиков ждали неизменность ключевой ставки.

К сожалению, очень амбициозному прогнозу компании АТОН не суждено сбыться. Теперь ясно, что двузначная ставка с нами не только в 2024 году, но и как минимум весь 2025.

Однако, ошибаются не только аналитики, но и сам ЦБ корректирует свои прогнозы

Каждый следующий прогноз – жестче предыдущего. А мы – все дальше от однозначных процентных ставок. Что ж, в облигациях нам комфортно

Хотя немного смущают комментарии про перегретость нашей экономики при росте ВВП на 2-2,5%. Может не надо ее всю остужать? Только отдельные горячие элементы?

💸Валюта

Разобрали сколько должен стоить доллар. В теории, по методу Фишера. Идея в разнице реальных цен в США и России. По модели получилось, что доллар скорее должен падать, чем расти. Чем он и занялся на прошлой неделе.

Но мы все равно держим 30% валюты и будем увеличивать эту долю в своем портфеле

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

10