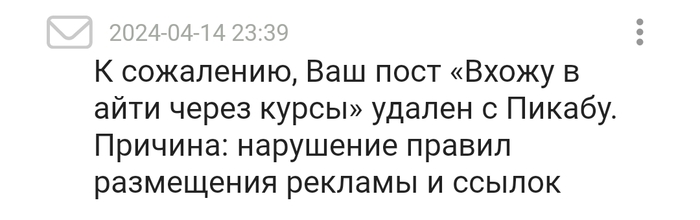

Нашёл курсы некоей ****** (мне просто за название, даже без ссылок снесли пост, лол)

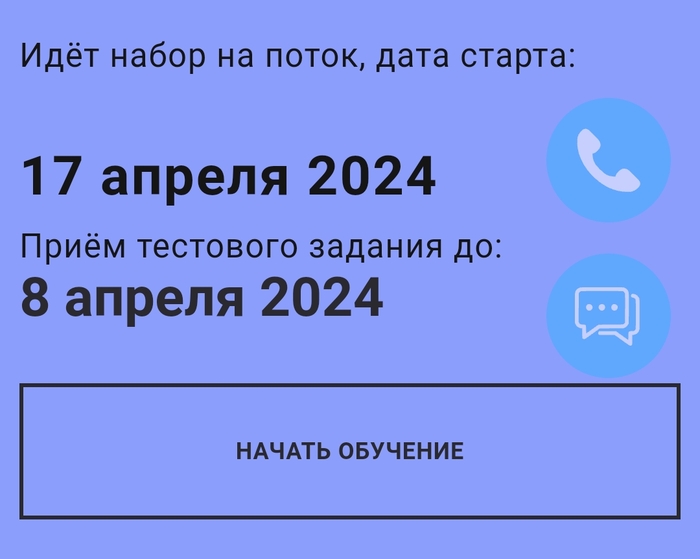

То что именно мне подходит в этой неназванной компании, так это оплата после обучения (сразу заплатить деняк нету). Я должен буду платить 17% от своей будущей зарплаты программиста в течение 24 месяцев. Если не найду работу за определенное число собеседований работу (100 или 150), то ничего им не должен. Вроде я ничего не теряю (кроме времени). Обучение длится около 9 месяцев.

на этот поток к сожалению не успеваю, пойду в следующем (они с периодичностью в месяц или полтора их запускают)

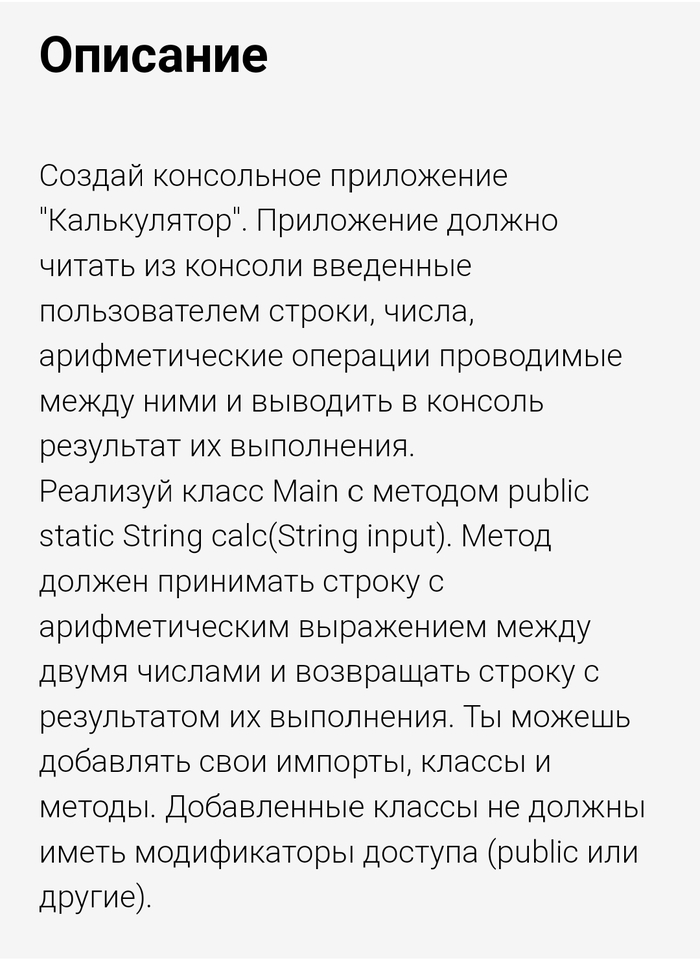

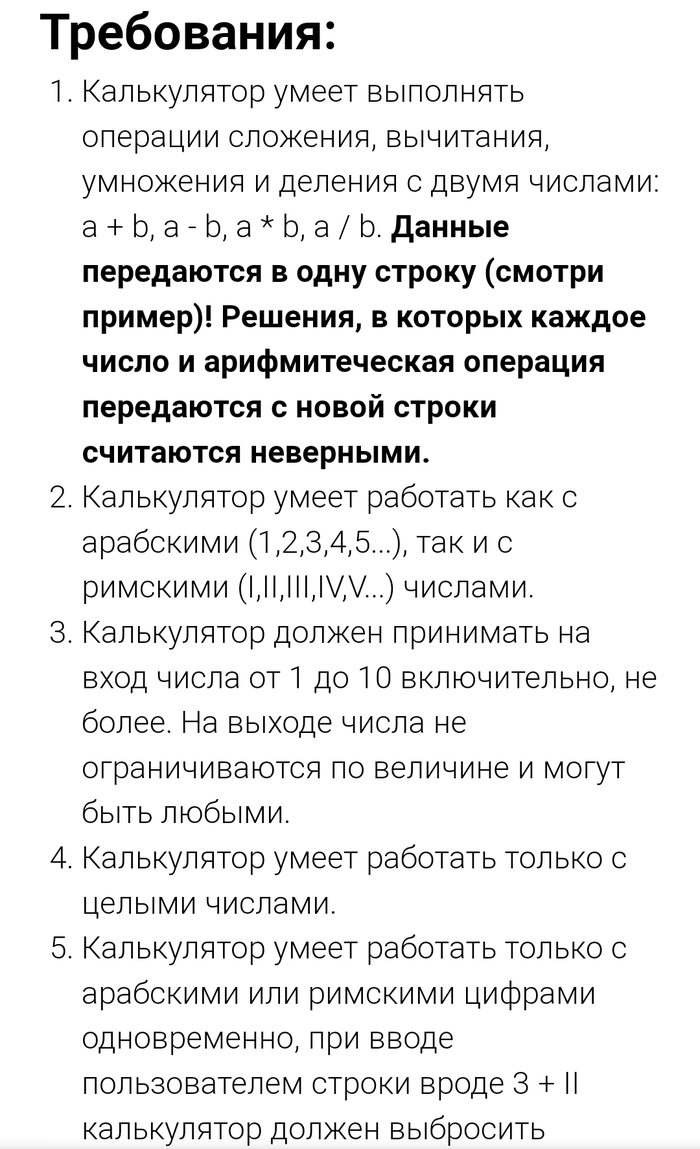

Ну, пока подготовлюсь к тестовому заданию. Нужно написать вот такой культуляторчик.

В общем буду регулярно делать посты о своем обучении в *****, продвижении в постижении этого замечательного ремесла именуемого "программированием", получится ли у меня устроится на работу.

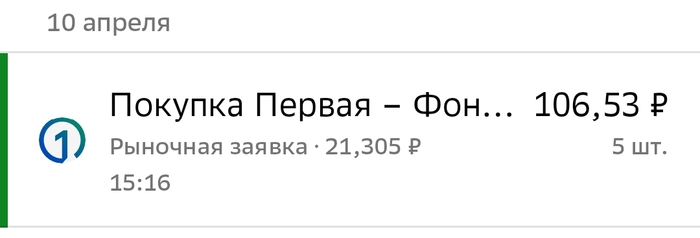

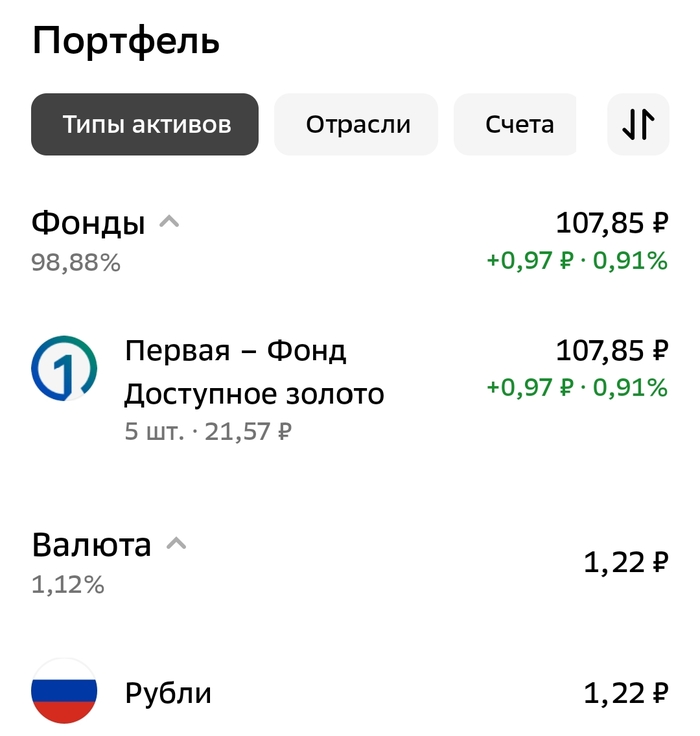

P.S. и напоследок мой инвестиционный отчёт нахуй никому не нужный

Все самые важные и интересные финансовые новости в России и мире за неделю: скандал с заменой денежной массы в РФ на вермишельную массу, налоговая рассказала что знает о зарубежных счетах россиян, греки проверяют сделки за наличность, что будет с госдолгом США, а также хорошая память у Incognito-режима гугловского браузера.

«Мир» не во всём мире

США ввели санкции против НСПК (российского оператора карт «Мир») 23 февраля 2024 года. Однако, с юридической точки зрения исполнение американских санкций является обязательным в первую очередь для американских же юрлиц и физлиц – финансовые организации из других стран их соблюдать не обязаны. Так что «мировые» карты продолжали работать в близких к РФ странах как раньше.

Чувствуете, к чему дело идет? К новой наклеечке на этой мемной карте!

Ребятам из Штатов это не очень нравилось, так что, судя по всему, за прошедший месяц вежливые люди из госорганов США мягко намекнули представителям финансового сектора этих стран, что если они не прекратят сотрудничество с подсанкционным НСПК – то механизм вторичных санкций не менее легко может распространиться и на них самих. Сотрудничать с дружественной страной и зарабатывать на комиссия с платежной системы – это, безусловно, приятно. Но жертвовать ради этого своей финансовой системой желающих не так много.

Итого: за последнюю неделю в Армении и Киргизии работу карт «Мир» приостановили централизованно на уровне операторов местных платежных систем, с которыми ранее у НСПК было налажено партнерство. Центробанк Казахстана официально ни о каких запретах не заявлял, но практически все банки страны тоже перестали обслуживать платежную систему «Мир».

В настоящий момент карты «Мир» полноценно работают без ограничений в Беларуси и Абхазии (в любых банкоматах и платежных терминалах), а также в Южной Осетии (в банкоматах и терминалах Национального банка). В Таджикистане «Мир» обслуживают два банка (Амонатбанк и Dushanbe City), в Армении и Казахстане – только местные дочерние банки ВТБ в своей собственной инфраструктуре. Из чуть более отдаленных стран с «Миром» работают на Кубе (есть около 20 тыс. терминалов), во Вьетнаме (банк VRB) и Венесуле (Banco de Venezuela).

Доказано, что вермишельная масса превышает по объему рублевую денежную массу

История с национализацией макаронной фабрики «Макфа» приобретает пост-модернистский оттенок: суд постановил, что по этому делу необходимо арестовать имущество общей стоимостью 100 триллионов рублей. Откуда взялась эта сумма не очень понятно – особенно с учетом того, что она превышает всю рублевую денежную массу в обращении. Судя по всему, Илон Маск нервно грызет ногти, думая о тайном богатстве челябинского макаронного магната – ведь у самого Маска денег минимум в пять раз меньше...

Моя гипотеза: среди судебных приставов нашлись те, кто серьезно относится к Летающему Макаронному Монстру – вот они и пытаются конфисковать тайное золото пастафарианского лобби в лице Макфы!

Налоговая знает о твоих 1,8 млн зарубежных счетов (возможно)

Российская ФНС рассказала о том, что по их данным примерно у полумиллиона россиян есть счета за рубежом (всего налоговой известно о 1,8 млн таких счетов). Оба показателя за последние пару лет увеличились в полтора-два раза. Основных источника для этих данных два: либо россияне сами рассказывают (обязанность уведомлять об иностранных счетах есть у тех, кто находится в России более половины календарного года), либо другие страны сообщают в рамках программ обмена финансовой информацией.

Причем, та же Армения, например, в официальном списке государств, участвующих в автообмене фининформацией с Россией, не присутствует. Но при этом ФНС вполне себе присылает российским гражданам письма в стиле «нам тут армянские коллеги рассказали о ваших счетах, извольте объясниться» (см. вот тут у Дулкарнаева). Учтите, короче, что с дружественными странами есть и другие каналы перетекания информации.

POV: Армения рассказывает ФНС России об открытых счетах эмигрантов

Не выкупай у иностранцев евробонды (не совершай ошибку)

Российские евробонды за границей в руках у иностранцев стоят не так дорого, как те же самые облигации внутри РФ в руках российских граждан. (Потому что вторым обязаны платить по российским законам, а вот первым – тут уж как придется.) У вас тоже сразу напрашивается арбитражная сделка «купить у тех подешевле и продать этим подороже?» Ну так вот, явно не один вы такой умный...

При этом Центробанку РФ такие арбитражики не очень нравятся: безобразие, какие-то частные люди зарабатывают себе в карман прибыль, попутно избавляя иностранцев от их российских активов, по которым подморозились платежи. Это «неправильно»: либо иностранцы должны сидеть в российских активах и страдать (чтобы не мы одни, ну), либо уж если их выпускать – то зарабатывать на этом должны не все подряд, а те, кто нужно.

В общем, Центробанк как бы хочет сказать инвесторам: «Не трогайте еврооблигации у нерезидентов, это на Новый год!»

На прошлой неделе ЦБ разослал депозитариям предписание о том, что все приобретенные после 1 марта 2022 года российские евробонды надо заморозить на специальном счете, если их текущий владелец не может доказать, что с того момента они ни разу не побывали в руках недружественных нерезидентов. Подробности читайте вот здесь у Елены Рязановой.

Купил домик у грека, но сделал это без должного уважения (за наличность)

Помню, когда я покупал свою квартиру в Екатеринбурге 15 лет назад, сделка выглядела так: нас с покупателем закрыли в специальном кабинете банка со счетной машинкой, я достал чемодан бабла – и после пересчета мы под ручку шли регистрировать сделку в Росреестре.

Так вот, к чему это я: для россиян сделки в стиле «один другому передает рюкзак с наличкой» кажутся вполне нормальным делом, а вот во всяких Европах к этому относятся весьма настороженно. И даже если у вас в какой-то момент получилось купить домик на берегу Эгейского моря за купюрную наличку, то это еще не значит, что рисков у такой транзакции нет.

Короче, пишут, что греческие налоговики решили взять и проверить все сделки с недвижкой за наличку за последние три года (а таких набралось минимум на полмиллиарда евро). Их там интересуют вопросы вроде «а всё ли задекларировано как надо», «все ли налоги уплачены», а также «откуда бабки и не было ли там каких-нибудь отмываний». Καλημέρα, епта!

Доктор Стрейндж заглянул в будущее США и увидел...

Bloomberg провели миллион симуляций будущего пути госдолга США и пришли к выводу, что в 88% сценариев Америке кирдык отношение госдолга к ВВП будет расти в следующее десятилетие.

Думаю, именно так видел себя шеф-редактор Блумберг, когда придумывал заголовок к их статье

Вообще, конечно, люди обычно думают, что речь идет о риске дефолта по госдолгу США. Но дефолтить долговые бумаги в собственной валюте нет никакого смысла: можно же всегда допечатать новых денег на их погашение. Проблема только в том, что это нехило разгоняет инфляцию. Что для уменьшения долга-то хорошо (он тупо обесценивается), но при этом в целом вредит стабильности экономики и вере инвесторов в Штаты (что, опять же, толкает процентные ставки вверх).

Короче, по-хорошему проблему с госдолгом можно решать только сокращением расходов бюджета. А это больно: кого там нужно выгнать нафиг с «бюджетного пляжа» – получателей бесплатной медицинской помощи? Пенсионеров? У кого будут достаточно крепкие политические яйца, чтобы такое сделать? Про Трамбайдена есть определенные сомнения...

Мистер Инкогнито всё помнит

Просто вот вам заголовок новости: «Гугл согласился удалить данные браузера, который он собирал в Incognito Mode». Вы думали, что когда включаете в Хроме «защищенный режим» чтобы потелебонькать на фурри – Гугл об этом не узнает? Ха!

Представитель Гугла заявил, что данные собирались чисто технические и никак не ассоциировались с конкретными пользователями. (Потом, я предполагаю, он подмигнул адвокату стороны обвинения и сказал «кроме как с тобой, понилюб шерстяной – над твоей историей браузера всем офисом угораем!!»)

Амазон сворачивает программу для покупателей «Просто уходи» (что могло пойти не так с таким-то названием?)

С 2016 года Amazon внедряет новаторскую технологию покупок в супермаркете «Just Walk Out»: в их магазинах достаточно просто распихать товары по карманам и уйти домой, а продвинутый ИИ автоматически распознает твои покупки по сенсорам и камерам, и спишет с твоей карточки деньги.

Всё это чудесно звучало в теории, но оборудовать каждый магазин системой сенсоров оказалось довольно дорогим удовольствием, а покупатели нередко жаловались на то, что списание с карты проходило уже через несколько часов после ухода из магазина – когда уже и не вспомнишь толком, что ты там конкретно покупал. Короче, Джаствокаут-инициативу Амазон решил свернуть.

В связи с этим без работы останутся 1000 индийцев, которые раньше отсматривали видосы с камер и правили ошибки распознавания автоматической системы. По этому поводу в интернете разразился срач нейрохейтеров с нейролюбами: одни торжествуют на тему «так мы и знали, что внутри этого вашего ИИ на самом деле индийцы за клавиатурами лупасят!!», а другие отвечают «вы чё, это же стандартный процесс обучения нейронок!».

Сотрудники отдела OpenAI «ChatGPT maintenance» едут на рабочую смену. Вижу так!

Сказать однозначно, что там на самом деле было с этой системой распознавания Амазона сложно – так как у нас просто нет надежных данных изнутри. Журналисты утверждали, что в 2022-м вмешательства человеков требовало 70% продаж через систему (что кажется чуть лишку для «автоматической» системы); а сами представители Amazon говорили «не-не, там буквально чуть-чуть совсем руками правится». (Еще бы, они же эту новаторскую систему и другим бизнесам продавали активно.)

Интервью недели: Мэтт Левин

Как обычно, в этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе (не обязательно новым). На этот раз – это интервью лучшего финансового колумниста Мэтта Левина в подкасте Masters in Business.

О том, что конкретно мне показалось интересным из этого интервью, рассказываю вот здесь в видеоверсии дайджеста.

Хорошая новость недели

В США выписали первого пациента, которому успешно пересадили почку свиньи.

Фотография счастливчика. Фото свиньи почему-то в прессе не публикуют...

Все самые важные и интересные финансовые новости в России и мире за неделю: Райффайзену не позволяют вытащить прибыль из РФ, японцы страдают от инфляции в несколько процентов (за 25 лет), крупнейший бухгалтерский скандал с Evergrande, а также виртуальный тренажерный зал для роботов от Nvidia.

Крокус.

Главная новость недели – это, конечно, ужасный теракт в Москве. Всем, кого он затронул – глубокие соболезнования. (Адрес для целевого сбора донатов находится вот здесь.)

Для всех остальных – надеюсь, что данный дайджест никак не связанных с этой трагедией новостей, поможет вам хоть немного отвлечься от думскроллинга.

Кто планирует выйти на российскую биржу

Ребята из Frank Media подбили статистику по IPO на Мосбирже в 2023–2024 году: за прошлый год 7 компаний вышли на биржу, за первые два месяца текущего – уже 3 штуки. Также вот картинка про тех, кто заявлял о планах по IPO до конца 2024 года:

Моя краткая экспертная аналитика по этому списку: очень много компаний на букву S, это явно что-то значит! Также, похоже, известную фразу про «у России три пути – вебкам, закладки и айти» пора переделывать в «edtech, кредиты и IT»...

Облигационные неприятности

Среди некоторых российских инвесторов на прошлой неделе были слышны звуки страдания: рублевые облигации ОФЗ опять упали (многие закупились ими в ожидании скорого снижения ключевой ставки, а Набиуллина всё никак не приступит к этому делу, – пока оставляя ее на уровне 16%). Итого индекс российских гособлигаций с середины 2020 года принес 0% доходности в рублях (а курс доллара за это время вырос на +27%).

TradingView: RGBITR – индекс полной доходности ОФЗ

На всякий случай: какие-нибудь американские долларовые облигации с тех пор тоже находятся в просадке 20%+. Неблагодарное это дело – покупать длинные бонды на низах процентных ставок!

Налоговые льготы догнали ИИС-3

Госдума наконец приняла закон о том, как будут работать налоговые льготы по новым ИИС-3 (а то счета уже с начала года люди начали открывать, а закрепленных в законодательстве льгот по ним так и не было). Напомню, что по ИИС нового вида можно получать одновременно льготу по НДФЛ на внесенные деньги (не более 400 тыс. руб. в год) и освобождение инвестиционной прибыли от налога (но не по иностранным ценным бумагам), но взамен счет нельзя закрывать без потери льгот в течение минимум 5 лет.

Мыслями о том, как и когда имеет смысл конвертировать открытые до 2024 года старые счета ИИС в новые ИИС-3, делится Сергей Наумов вот здесь.

Дайджест банковских схемомуток

Пишут, что российская дочка международного банка HSBC должна продаться Экспобанку с каким-то диким дисконтом до 90%.

Понемногу появляются подробности про сделку по выкупу банком Тинькофф Росбанка: Тинькофф собирается провести допэмиссию на сумму до 445 млрд руб., при этом сам Росбанк вроде как стоит гораздо дешевле – так что, явно не вся сумма пойдет непосредственно на этот выкуп. У всех смутное ощущение, что каким-то образом в итоге каких-то миноритарных акционеров на этом всём кинут – но никто пока не может понять, как конкретно это произойдет.

Тем временем, российской дочке Райффайзенбанка, кажется, наоборот завернули сделку по хитрому выводу денег из РФ. Дело в том, что банк зарабатывает рекордные прибыли в России, только вот вытащить их никак нельзя – вот они и придумали оригинальный схематоз по выкупу этими деньгами (на полтора миллиарда евро) некой иностранной компании, по утверждению журналистов связанной с Дерипаской. Но Штаты им погрозили пальцем и намекнули, что таким заниматься некрасиво...

Йоханн Штробль (CEO группы Raiffeisen). Твое лицо, когда на бумаге у тебя копятся миллиарды евро в России – но засунуть их в портфель всё никак не выходит

Да и в целом, в новостном фоне опять активизировались сообщения о том, что на основные иностранные банковские дочки в России (Райф и Юникредит) давят из ЕЦБ, чтобы они потихоньку сворачивали удочки из страны.

Новый указ про платежи по заблокированным российским евробондам

Вышел новый указ президента РФ №198 от 19.03.2024, который касается евробондов российских эмитентов, которые подморозились во всяких западных Евроклирах/Клирстримах. Если у вас такая ситуация, а сами вы – российский гражданин, то почитайте посты Елены Рязановой с разбором этой всей истории (возможно, получится получить какие-то выплаты от эмитентов внутри России).

Дурову дали денег

В прошлом дайджесте новостей я иронизировал по поводу того, что недавнее недоинтервью Павла Дурова является эвфемизмом для просьбы выдать ему немножко денег на Телеграм. Подтверждение не заставило себя ждать: на прошлой неделе Дуров заявил, что TG выпустил облигации на сумму в $330 млн.

Окей, вы же понимаете, что вся эта новость – только повод, чтобы в очередной раз насладиться принцеперсидской фоткой Павла? 🤔

Дамодаран не видит пузыря (пока)

Асват Дамодаран (виднейший мировой академический эксперт по оценке компаний) дал интервью Financial Times – на мой взгляд, интересное, тем кто интересуется инвестициями будет любопытно прочесть (избранные цитаты на русском приводят ребята из Movchan's).

Когда я работал аудитором, самое частое, что приходилось слышать при построении финансовых моделей – «ну, это надо посмотреть у Дамодарана...»

Несколько хайлайтов:

Асват оценивает премию за риск в американских акциях на уровне 4,0–4,5% годовых сверх безрисковой доходности US Treasuries – на уровне средней за последние 60 лет. Получается, ожидаемая номинальная доходность S&P500 на горизонте 10 лет выходит около 8,5% – короче, профессор не топит за «а-а-а, пузырь, мы все умрем!»

Ну окей, в секторе AI он допускает некоторое возможное пузырение. =)

Но несмотря на то, что Нвидию он считает переоцененной, полностью он ее акции продавать не спешит. Типа, «если стрельнет еще выше, мне же обидно будет!!»

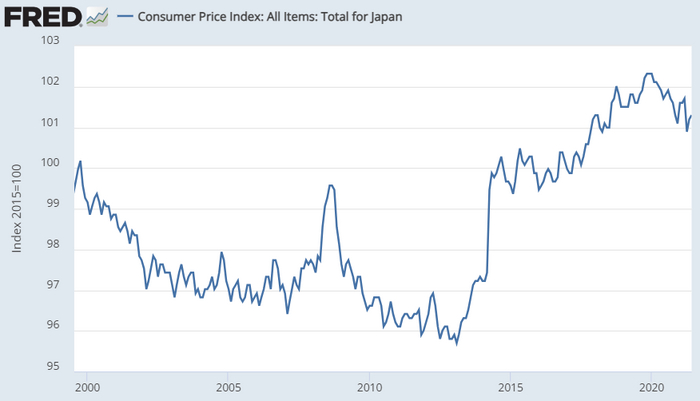

Вы испугали японского деда (инфляцией)

Уходит эпоха: японский ЦБ впервые за 17 лет поднимает процентную ставку аж на 0,1%. То есть, теперь она из отрицательной стала просто нулевой, лол. =)

Японцы так долго пытались вызвать у себя стабильную инфляцию хотя бы в 2% годовых, но всё как-то не выходило. Только недавно цены у них опять начали расти вверх какими-то смешными по нашим меркам темпами – в ТикТоке можно посмотреть уморительные видосы про то, как непривыкшие к таким раскладам самураи-миллениалы пугаются роста ценников.

По вот этим данным, индекс потребительских цен в Японии за последние 25 лет вырос примерно на несколько процентов. Это не годовых, это всего, в совокупности за все эти годы!!

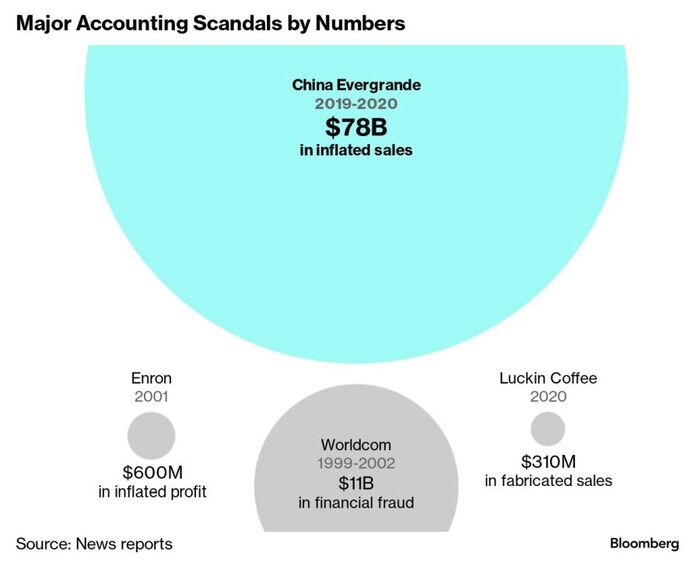

Enlarge Your Hui (без регистрации и смс)

Интересные детали про банкротящегося китайского супергиганта-строителя Evergrande: пишут, что чуваки за пару лет преждевременно нарисовали себе выручки по непостроенной недвижимости аж на $78 млрд баксов!

Получается, это самый крупный бухгалтерский скандал за всю историю

К аудиторам из PricewaterhouseCoopers, которые это всё проверяли, сразу возникли вопросики. Китайскому олигарху по имени Хуй, который владел Evergrande, вопросики задавать уже бесполезно – ему, похоже, заниматься такими штуками на роду было написано.

Apple приходится надеяться на чужой AI

По слухам, Apple ведет переговоры с Google о том, чтобы встроить их нейросетку Gemini в будущие айфоны. Собственная языковая модель Ajax у них, похоже, никак не вылупляется в достаточном качестве – поэтому пришлось идти на поклон к конкурентам.

Параллельно против Эппл подали в США новый большой антимонопольный иск: их хотят прижучить за то, что они слишком злоупотребляют своей рыночной властью. Ну там: заставляют умные часы эпплвочи нормально работать только с айфонами, не пускают другие телефоны чатиться в свой iMessage с красивыми синими облачками...

Не удивлюсь, если в этом контексте Сундар Пичаи (CEO Google) скажет Тиму Куку: «Ты приходишь у меня просить нейросетку, но ты делаешь это без достаточного уважения...»

Нейрогейминг войдет в моду повсеместно уже вот-вот

В одном из прошлом выпусков дайджестов я пошутил, что первый человеческий пациент с вживленным в мозг интерфейсом Neuralink сразу примется играть в Counter Strike. Так вот, ребята из Нейралинка выложили новый видос про этого парня, и мне приходится публиковать опровержение: не в CS, оказывается, он играет в Civilization VI!

Следующий шаг, по словам Илона Маска, – это разработка импланта Blindsight, который позволит обрести зрение слепым. (Мне сразу вспомнилась топовая н/ф книга Питера Уоттса Blindsight, которую мы обсуждали полтора года назад вот здесь.)

И к другим новостям Илона Маска: в начале марта он дал интервью популярному ведущему Дону Лемону, который должен был начать вести новое эксклюзивное телешоу прямиком в Хвиттере. Правда, вопросы мистер жиган-лемон задавал Маску какие-то неправильные, без достаточного уважения – поэтому сразу после записи интервью сделку с ним Илон разорвал.

Из хайлайтов этого интервью: Илон Маск заявил, что сидит на кетамине исключительно в интересах акционеров Tesla. Типа, без таблетки раз в две недели становится грустным и злым, а кому нужен злой Маск? Вообще, я частями смотрел это видео в Твиттере – там забавно, что обе стороны (либералы-противники Маска и консерваторы-сторонники) приводят одни и те же фрагменты с диаметрально противоположными оценками «Лемон похоронил Маска» / «Маск уничтожил Лемона», лол.

Nvidia: Нужно больше роботов!

Nvidia провели большую ежегодную конференцию GTC 2024, где представили много всякого разного. Было много про роботов: Нвидия делают специальную ИИ-платформу GR00T (да, Грут), заточенную на то, чтобы научить роботов ловко двигаться, понимать речь, и так далее.

Интересно также, что Nvidia сильно топит за использование виртуальных симуляций окружающего мира (с правдоподобной физикой) для обучение робота, так как это быстрее дешевле. Помочь в этом должна специальная «Матрица для роботов» под названием Isaac Sim (напоминает дискуссию про модели мира, которую мы обсуждали в этой статье, только тут подход именно нацелен на более традиционные движки).

Вообще, оригинальный библейский Исаак – это же сын Авраама, которого Бог потребовал принести в жертву. В этом контексте бренд «Симулятор Исаака» как будто звучит немного пугающе. 🤔

Tether зарегулируют в ЕС?

Криптобиржа OKX отменила у себя торговые пар со стейблкоином USDT в Европе. Пишут, что это последствия нового европейского крипторегулирования, которое начнет вступать в силу с середины 2024 года.

Интересно, насколько это будет массовая тенденция для USDT в будущем. Пока не понял, в чем конкретно там камень преткновения с точки зрения возможности соблюдать требования европейцев – будем наблюдать.

SEC загубили птичку Ethereum Foundation

Пишут, что вездесущая Комиссия по ценным бумагам США (SEC) начинает поползновения в сторону того, что признать Эфир (ETH, «родную» криптомонету блокчейна Ethereum) ценной бумагой. Этим решительно везде видятся ценные бумаги; а как только они сами себя в этом убеждают – то следом идут живительные штрафы за нарушение всяких ценно-бумажных регуляторных правил.

Интересно, что для сообщения такой новости Ethereum Foundation пришлось прибегнуть к ритуальному «уничтожению» специальной «повесточной канарейки» (warrant canary). Это птичка, которую компании лепят на свой сайт, чтобы показать, что к ним не приходят вежливые люди из органов с тайными запросами. Как только птичка пропадает из подвала сайта – значит, пришли. Детали таких запросов, конечно, раскрывать органы не позволяют.

Вижу так лицо эфирной канарейки, когда к ней подходит Виталик Бутерин со словами «прости, родная, но к нам только что пришла повестка – твое время пришло...»

В гостях у Мурзилки: обмен крипты в товарищем майором

В середине марта на Кипре полицейские арестовали известного местного крипто-менялу по прозвищу «Мурзик». Разоблачительная статья по ссылке может похвастаться орфографическими ошибками примерно в каждом втором предложении, да и выглядит весьма желтушно – но у нас тут на Кипре не то чтобы широкий выбор высококачественных журналистских источников...

Самый толстый наброс из статьи – это то, что Мурзик якобы плотно сотрудничает с ФСБ. Не берусь утверждать, насколько это правдиво (обоснований там внятных примерно никаких), но если вдруг правда, то выбрать ником «Мурзик» в таком контексте – это просто троллинг 80-го уровня.

Теперь невольно любой эмигрантский крипто-чат представляю именно так

Интервью недели: Сэм Альтман

Новая рубрика – я делюсь одним интервью, которое мне показалось интересным (из тех, которые я прослушал на прошлой неделе). В этот раз у нас очередной визит Сэма Альтмана к Лексу Фридману.

Что мне показалось интересным:

Как Альтман красиво позиционирует в публичном поле всю эту историю с советом директоров OpenAI так, чтобы это не вредило его имиджу.

В этом же ключе – комментарии по поводу его «ссоры с Илоном Маском», очень технично всё отработал.

Обсуждение того, как у создателей контента (типа художников), на котором обучаются нейросети, должен быть выбор: либо opt-out (отказаться предоставлять доступ для обучения), либо какой-то способ монетизации.

Обсуждение рисков ИИ (в какой-то момент Альтман заявил что-то вроде «не удивлюсь, если на мою жизнь будет покушение из-за этого вопроса»).

Compute и вычислительная мощность – это будущий самый важный «мета-ресурс» (типа спайса в Дюне).

Тут набросал совсем тезисно, в видеоверсии чуть подробнее свои мысли наговорил.

Хорошая новость недели

Это было непросто. Но я справился: в сочинениях в рамках ЕГЭ по русскому языку разрешили ссылаться на аниме и видеоигры. И это хорошо!

РАССЕЯННОЕ ВНИМАНИЕ. Это когда ты за рулем автомобиля берешь трубку на телефонный звонок. В принципе говорить за рулем плохо, но еще хуже консультировать клиента.

Примерная стенограмма звонка:

"Чем отличается рыночная заявка в Quik от лимитированной. Объясняю".

" Что значит каждое поле. Потом вопрос. Если поставлю эту галочку, продастся по рынку? Да конечно. Объясняю"

Кто не в курсе, даже галочка рыночная заявка ставит лимитированную заявку с отклонением от текущей рыночной цены в несколько процентов. Пределы отклонений зависят от типа актива.

Ну и потом слово "БЛЯ".

В общем я не подозревал, что клиент поставит рыночную заявку на продажу Сбербанка за пять минут до окончания торговой сессии, когда ликвидность уже минимальна. Итог жмет кнопку и роняет стакан вниз. Объём заявки 200 млн рублей. Одна галочка стоила клиенту 7 млн рублей чистого убытка. Продавил рынок.

Он оценил это лишь словом "Бля". Ко мне претензий ноль. Нажал сам, зачем не понял.

Расстроиться от такой потери за пару секунд может каждый. Потом были еще объяснительные в ЦБ по поводу манипуляций рынком и прочее.

Я таких ошибок с еще большей ценой видел за годы работы много. Потом конечно пишут про кукловодов рынка и прочее. На мой взгляд это истории для тех, кто вне индустрии.

В кукловодов не верят большие депозиты. Попробуйте на неликвидном рынке продать большую котлету бумаг. Иногда на это может уйти по нормальной цене и неделя. А вот в рынок можно всегда и все. Роняя его на дно или поднимая свечи вверх.

Я же верю в то, что трейдера обычные люди, они делают ошибки. Вот к примеру начало 2024 года в долларе на Московской бирже.

Два шипа на долларе - 5% и 2%.

С начала этого года было два шипа на графике доллара. Вся индустрия обсуждает. Умы будоражит, что кукловод рынка показывает уровни по доллару где мы будем. Доллар выше этих уровней я и без кукловода вижу.

На мой взгляд все прозаичнее. В банке, а может быть крупной корпорации трейдер на рабочем месте просто возымел чувства к работнице противоположного пола. Может попой нажали на клавиатуру, может чем-то ткнули в мышку в порыве страсти. Как итог в стакан ушла заявка. Понятно, что убыток был большой. А второй шип-это, наверное, когда уже трейдера драли на рабочем месте по поводу первого шипа. Ну и опять ткнули чем то, и снова рыночная заявка. Главное им теперь разбор по поводу второго шипа перенести подальше от торгового терминала. А то и третий увидим. Но это лишь мое предположение. Граждане, будьте внимательны совершая сделки в торговом терминале.

На рынке много дорогих ошибок. О них есть достаточно историй.

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

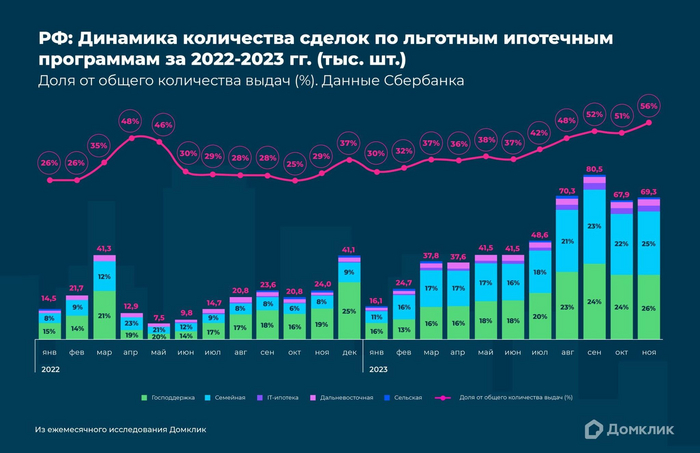

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

Но насколько положение дел в России напоминает ситуацию в США 16-летней давности?

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

А что в России?

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

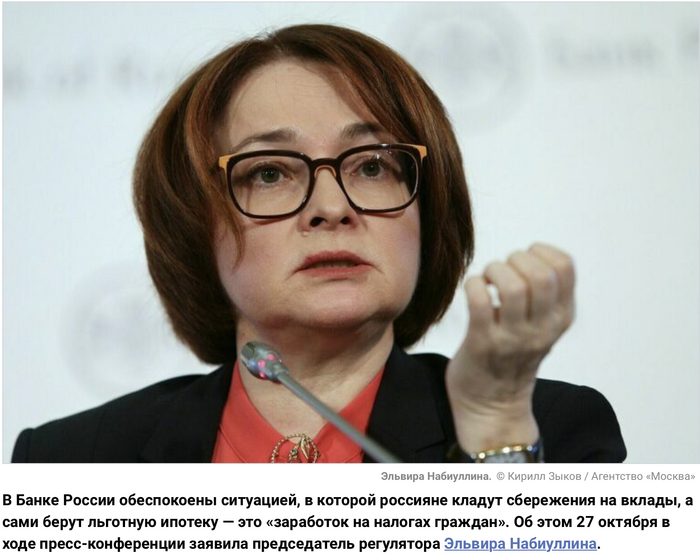

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

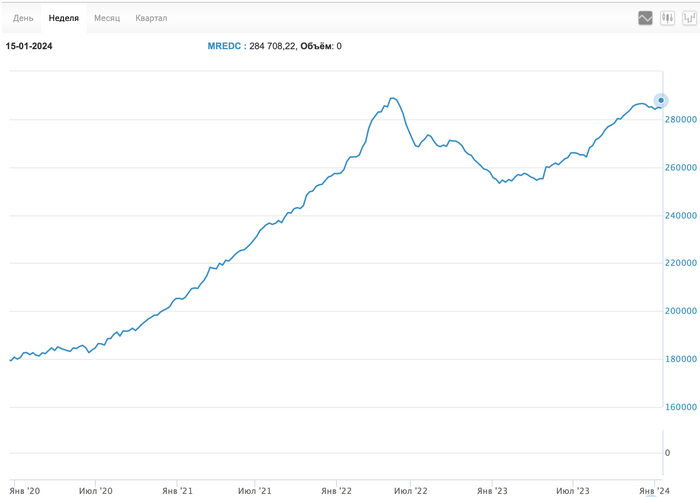

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Есть ли свет?

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

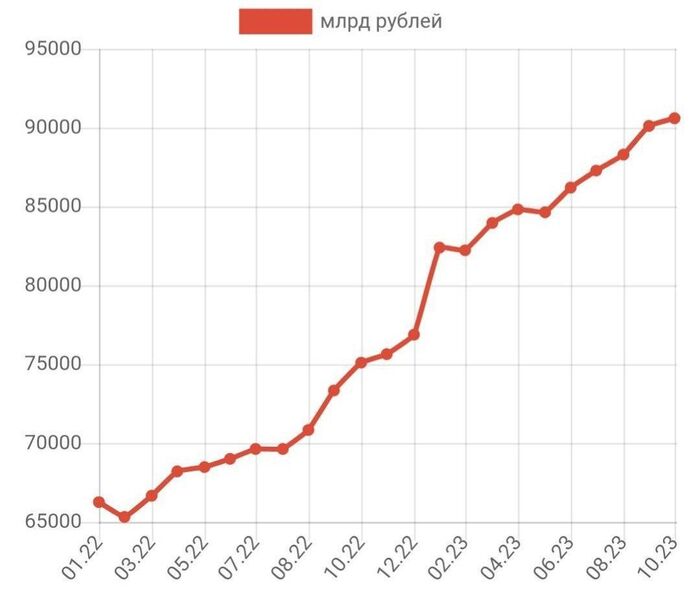

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Приготовились? Не туда вы смотрите. Существуют разные системы, ну посмотрите на Иран. Скоро просто никто не сможет позволить себе жилье Срочно необходимо принимать меры и не такие как в Иране.

Вместо того чтобы признать рост цен в качестве последствия расширения монетарной базы и растущей инфляции, иранские чиновники предпочитают вводить новые правила, которые либо крайне мало влияют на цены либо не влияют на них вообще. В Иране, изолированном международными санкциями и парализованном рисками, сопутствующими ведению бизнеса, рынок недвижимости практически единственный сектор, привлекающий инвестиции.

Сегодня средняя стоимость недвижимости в Тегеране составляет 414,8 млн иранских риалов ($384) за квадратный метр, практически столько же, сколько в США. Средняя семья в городских округах зарабатывает примерно $210 в месяц. По мере того как цены на жилье растут, а свободные средства граждан падают, разрыв между тем, что может себе позволить покупатель, и тем, что предлагает рынок, увеличивается. По оценкам, в Иране доступно 1,17 млн объектов недвижимости. В Тегеране - 488 тыс. Однако мало кто из арендодателей хочет их сдавать, поскольку у них нет кредитов, и им не приходится платить большие налоги на собственность.

Жилье в Иране стоит дорого, а вот владение недвижимостью - нет. Возникает вопрос, почему вместо того, чтобы реформировать налогообложение на собственность, тем самым мотивируя арендодателей сдавать или продавать недвижимость, иранские власти продолжают пытаться сдержать цены на жилье за счет указов. Результат такой политики очевиден: иранский средний класс даже мечтать больше не может о собственном жилье, поскольку арендная плата съедает весь доход.