В рамках семейной ипотечной программы в России могут быть введены дополнительные меры поддержки, связанные с количеством детей в семье. Об этом заявил и.о. вице-премьера России Марат Хуснуллин на заседании в Госдуме, где обсуждалось его переназначение на должность вице-премьера.

Одним из ключевых аспектов предложенных изменений является привязка условий семейной ипотеки к числу детей в семье. Согласно заявлению Хуснуллина, программа будет продлена для семей с детьми младше шести лет, при этом рассматривается возможность дополнительной поддержки для семей с большим количеством детей.

Семейная ипотечная программа играет значимую роль в поддержке демографической ситуации в стране. Ее срок действия, истекающий 1 июля 2024 года, вызвал обсуждение вопроса о продлении. В феврале текущего года президент России Владимир Путин предложил продлить срок действия программы на шесть лет и сохранить процентную ставку до 6% для семей с детьми до шести лет.

Подобные изменения позволят семьям с детьми получить доступ к жилью с более выгодными условиями и способствуют решению демографических проблем. Обсуждаемые меры также подчеркивают важность государственной поддержки молодых семей и создают стимул для увеличения численности населения.

Решение о привязке условий семейной ипотеки к числу детей открывает новые перспективы для семейного жилья в России и подчеркивает приоритет государственной политики в области поддержки семей и деторождения.

Подтверждение информации из поста с подтверждённого источника:

Минфин представил предварительную оценку исполнения федерального бюджета за первые четыре месяца.

- Доходы 11,684 трлн руб. (+50,1% г/г)

- Расходы 13,168 трлн руб. (+21,5%)

- Дефицит 1,484 трлн руб. ( всего 0,8% ВВП).

В прошлом году дефицит за первые четыре месяца был в два раза больше (3 трлн руб.). Несмотря на огромные траты на ВПК бюджет идёт уверенно к сокращению дефицита, что в целом позитивно для настроений в ОФЗ.

НО возросшие объемы авансов создаёт дополнительное инфляционное давление ближайшие месяцы, что для ОФЗ в минус.

На весь 2024 год план по дефициту — 1,6 трлн руб. Ускоренный рост расходов в начале года Минфин обьясняет авансированием госконтрактов. Т.е. дальше по году ситуация выправится. Аналогичная ситуация была и в прошлом году.

В отличии от прошлого года необходимости в ослаблении рубля $USDRUB нет, во всяком случае пока. Это для ОФЗ тоже в плюс )

В этой статье расскажу, какие блокировки карт бывают, как с ними работать и самое важное, как достать с заблокированной карты свои деньги

В арбитраже многое зависит от срока жизни рабочего материала, если уметь с ним грамотно работать - это уже 50% успеха в нашем деле

У Сбера есть 4 основных вида блокировок:

Серый блок (звонок бота)

Это самая простая блокировка, когда замораживается сам перевод

Что делать?

Вам поступает звонок от бота и для устранения блока достаточно подтвердить, что конкретно вы планировали совершить перевод, а не мошенники.

Красный блок (звонок от сотрудника банка)

Вас выкидывает из личного кабинета и поступает звонок от сотрудника банка. Вот тут уже важно знать всю инфу про карту и про дропа, так как вопросы могут быть очень специфичными.

А дальше всё, как на экзамене:

Растеряетесь и плохо ответите на вопросы - карту снесут и для снятия блока дропу нужно будет идти в банк. Если вы по телефону уверенно и чётко ответите на все вопросы блок снимут сразу же и никому никуда ходить не придётся)

Компрометация данных

Банк "думает", что карту украли и банит её, даже если транзакции были вообще небольшие.

Особенно часто это приводит к блокировке, когда карта долгое время лежала без дела, и вдруг поменяли номер телефона, эмейл, поставили личный кабинет на другой телефон и сразу стали оборачивать большие суммы. В этом случае можно попробовать перевыпустить карту, но вероятность, что банк это сделает крайне мала

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

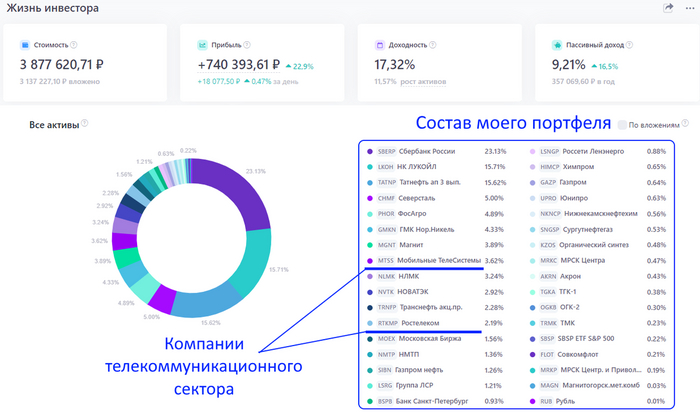

На нашем рынке не так много акций компаний, представляющих телекоммуникационный сектор. Это следующий эмитенты:

МТС

Ростелеком

Таттелеком

Башинформсвязь

МГТС

Центральный телеграф

У меня в портфеле находятся два лидера сектора-это МТС и Ростелеком:

И в данной статье я хочу разобрать эти две акции и выяснить, какая из них более привлекательна для инвестирования прямо сейчас!

Телекоммуникации

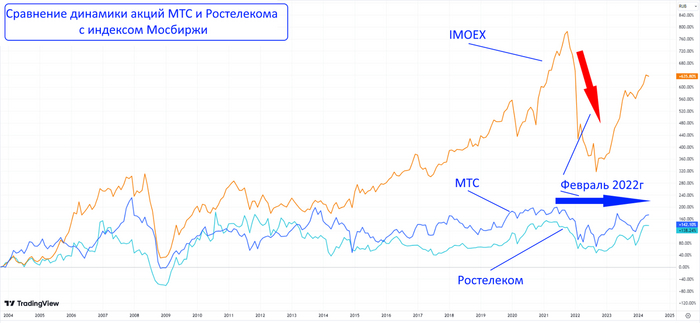

Сектор телекоммуникаций относят к "защитному", так как он менее подвержен цикличности и волатильности:

На графике выше показано, как акции МТС и Ростелекома реагировали на начало СВО в феврале 2022. Их реакция была намного спокойнее, чем у рынка в целом, поэтому их и относят к "защитному активу".

МТС vs Ростелеком

Давайте сравним этих эмитентов в плане котировок, финансовый показателей и дивидендов и выясним, кто сейчас выглядит более привлекательно.

Котировки

Обе акции не могут похвастаться сильным ростом котировок на истории, но Ростелеком имеет чуть более лучшую динамику, чем МТС. Так же, у Ростелекома есть больше драйверов для роста котировок в перспективе.

Финансовый отчет

Оба эмитента, судя по последнему отчету, имеют положительную чистую прибыль и свободный денежный поток. Есть запас наличности, но и долг тоже имеется. Однако, долговая нагрузка МТС, как по мультипликаторам, так и фактически больше, чем у Ростелекома. Так же можно заметить, что у МТС чистые активы отрицательные (-5.1млрд р.). Это значит, что если МТС сейчас продаст всё свою имущество, весь свой бизнес и активы, то ему не хватит денег, чтобы погасить все долги! Это не хорошо.

Дивиденды

Среднегодовая дивидендная доходность:

Ростелеком 7,9%

МТС 11,7%

МТС совершает выплаты 2 раза в год, против 1 у Ростелекома.

Все бы хорошо, НО, МТС платить дивидендов больше, чем может себе позволить (за 2022 выплата составила 205% от прибыли!). Считается, что безопасный, оптимальный размер дивидендов от прибыли 30%-70 %. Если показатель больше 100%-это значит, что компания платит больше, чем зарабатывает за год.

Выводы:

В целом, акции Ростелекома сейчас выглядят более безопасными, устойчивыми и привлекательными для инвестирования, чем МТС. Высокие дивиденды МТС являются как плюсом компании, так и минусом.

Судя по отчёту МТС платит щедрые дивиденды не от чистой прибыли или свободного денежного потока, а в долг и показатель размера выплат "Дивиденды\прибыль" часто превышает 100%, а то и 200%! Это не всегда плохо, если у компании долг отрицательный и есть хороший запас наличности, часть которой можно направлять на дивиденды вместе с прибылью, но у МТС другая ситуация. К тому же, в условиях высокой ставки ЦБ и роста расходов на обслуживание долга, выплата дивидендов выше прибыли вызывает беспокойство. У Ростелекома процент выплат от прибыли находится в разумном пределе ( за 2022 выплатил 61% от прибыли) и есть возможность его увеличить, что позволит увеличить размер самих дивидендов. У МТС такой возможности нет.

Дивиденды по МТС уже объявлены и учтены в котировках, у Ростелекома пока есть интрига, выплата ещё не заявлена. К тому же дивполитика Ростелекома закончилась в 2023г, а новая не опубликована. В недавнем интервью президент компании Михаил Осеевский заявил, что за 2023г дивиденды будут выше, чем за 2022г и если Ростелеком опубликует новую, более щедрую дивполитику, в которой размер дивидендов увеличат (а такая возможность у компании есть!), то это будет хорошим драйвером для роста бумаг. У Ростелекома больше возможностей на рост котировок в краткосрочной перспективе и есть вероятность увеличения размера дивидендов, тогда как МТС в этом плане достиг предела. Котировки МТС могут показать рост на фоне снижения долга, но для этого нужно сократить дивиденды в первую очередь, а тогда акция станет менее привлекательна. Поэтому, получается замкнутый круг.

Что касается IPO, IPO МТС-банка прошло и пока не оказало сильного позитивного влияния на акции МТС, а IPO дочерней компании Ростелекома только запланировано на этот год.

Заключение

Я продолжаю держать обе акции в портфеле, но если бы у меня была необходимость инвестировать в сектор телекоммуникаций прямо сейчас, то я бы выбрал Ростелеком.

Все самые важные и интересные финансовые новости в России и мире за неделю: Верховный суд РФ выпустил дисс на Тинькофф, Легион-Лохотрон начал распирамидиваться, Гугл случайно чуть не оставил австралийцев без пенсии, Баффет выбрал себе ску(ч/ф)ного преемника, а главного «науко-доказательного» зожника-подкастера поймали на глупейшей ошибке.

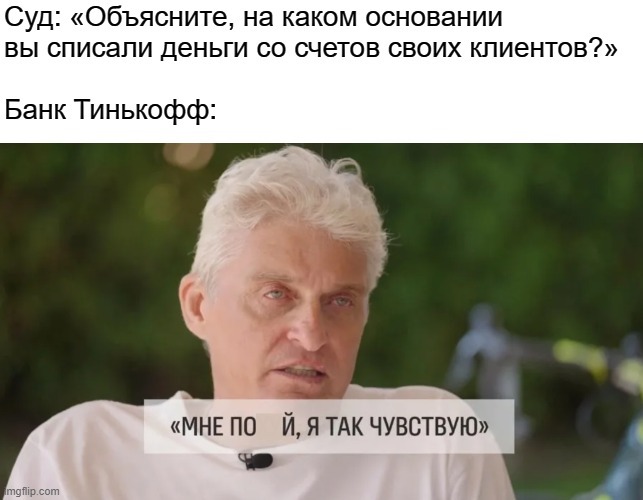

Верховный суд РФ объяснил, почему Тинькофф – ****** (неправы)

В 2022 году Тинькофф накосячил с кросс-курсами обмена валют в своем приложении, и некоторые клиенты банка (~850 человек) в связи с этим «нафармили» себе круговыми конвертациями неплохую прибыль. Тинькофф потом с их счетов всё это принудительно списал, и уже два года по этому поводу идут суды – банк их сначала проигрывал, потом стал выигрывать, а теперь опять похоже начал проигрывать.

В марте Верховный суд РФ вынес по этому поводу знаковое решение (не в пользу банка), а сейчас вот появилась более подробная информация с обоснованием этого решения суда. Там есть пара важных тезисов:

Вставляю в такие новости мемы с Олегом Тиньковым исключительно для того, чтобы вы в комментах мне написали «КГ/АМ, он же не имеет никакого отношения к банку давно!!»

Банк сам определял курсы обмена и предлагал их всем своим клиентам; а уж как и для чего его клиенты этими курсами пользовались – это уже откровенно не его дело. Аргументация, что «те кто один раз поменял по предложенным курсам молодцы, кто 100 раз – мошенники!» – это полная ерунда.

Банк не имел права по решению своей левой пятки признавать деньги на счетах своих клиентов «полученными из-за злоупотреблений» и сразу списывать их. Это сначала надо доказать (например, в суде).

Короче, знайте свои права!

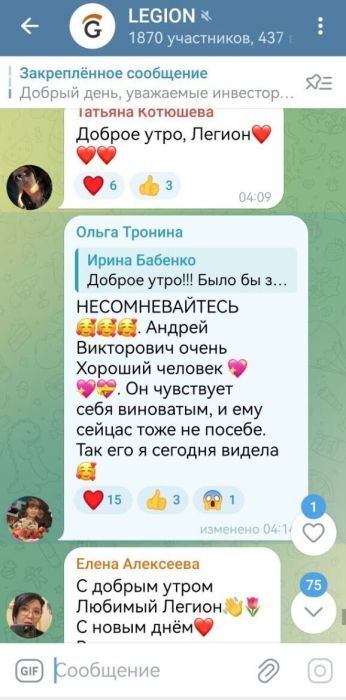

Лох не мамонт, и имя им – легион

Красноярская компания ООО «Торгово-финансовый альянс Легион» уже лет пять принимает у граждан деньги, чтобы обеспечить им доходность 100% годовых на торговле куриными лапками. Чувствуете этот ни с чем не сравнимый запах? Пальцы сами собой складываются в форму пирамидки, губы нежно шепчут буквы «эм-эм-эм»...

Вячеслав с канала «Агрессивный инвестор» уже два года пытается доканать этих лохотронщиков, но пока без результата. На прошлой неделе он выложил статью про то, что Легион перестал платить своей пастве – судя по всему, проекту уже недолго осталось.

По ссылке выше можно посмотреть видеоотзывы тех, кто в это вляпался, а также почитать изрядные скрины переписки в чате «сообщества». Там возникает стойкое ощущение, что кордицепс уже полностью захватил нервную систему носителей.

Андрею Викторовичу сейчас не по себе (подозреваю, что он хоть и хороший человек – но, вероятно, срочно выбирает себе билет на самолет в Эмираты)

Если в кране нет воды – виноваты в том Гуглы

Есть в Австралии такой пенсионный фонд UniSuper, внутри которого лежит $120 млрд пенсионных бабок 600 тысяч австралийских преподов и ученых. Так вот, на прошлой неделе сервис облачного хранения данных от Google совершенно случайно удалил их аккаунт вместе со всей базой данных...

Чувакам крайне повезло, что у них был бэкап базы на сторонней платформе, и всё удалось восстановить – иначе мог бы получиться обидный конфуз. Типа, «извините, но кот младшего интерна в Гугле прогулялся по клавиатуре, и теперь у вас не будет пенсии!»

Обнаружен Баффет 2.0

Уоррену Баффету уже 93 года – немолод, короче. На прошлой неделе он наконец назвал имя своего преемника, который будет рулить Беркширом после ухода Баффета: им станет молоденький Грег Абель (всего 61 год).

Абель выглядит просто как наискучнейший (наискуфнейший?) чувак. Короче, идеальный кандидат для управления инвестиционной империей Berkshire из Омахи

В новостях все пишут про то, как Berkshire продает по кусочкам Apple, а также накапливает рекордную подушку кэша под $200 млрд. Вообще, не все знают, что портфель ценных бумаг составляет примерно лишь 35% стоимости Berkshire, еще 20% – это тот самый кэш (короткие гособлигации США, конечно же), а оставшаяся почти половина – это конгломерат всяких бизнесов, которыми Беркшир прямо владеет/управляет.

За последние 10 лет компания Баффета (BRK.A) и индекс S&P500 (SPY) показали примерно одинаковую доходность, и оба они сильно опередили индекс акций всего мира (ACWI)

RIP Джим Саймонс

На 87-ом году ушел из жизни Джим Саймонс – математик, который смог «пройти» фондовый рынок. Его хедж-фонд Medallion (уже давно закрытый для внешних инвестиций) 30 лет подряд зарабатывал 66% годовых (до комиссий за управление, за вычетом выходит 39%) – совершенно безумные показатели! Для сравнения: у Биткоина за последние 8 лет доходность около 85% годовых.

Секрет успеха Саймонса был в том числе в тезисе «вертели мы на одном месте ваших финансистов, будем нанимать только топовых ученых и математиков – пусть они придумывают для нас самые более лучшие алгоритмы торговли!»

Мистер Саймонс be like: «Просто интегрироваем вот здесь, и мы только что заработали еще 30 миллиардов баксов! А теперь домашнее задание...»

Протон показал нам, что такое «кибербезопасность курильщика»

Швейцарцы из Proton Mail делают самый конфиденциальный в мире сервис сверх-зашифрованной электронной почты с тройной анальной защитой от взлома. Так вот, новость в том, что на прошлой неделе эти ребята выдали властям Испании личные данные одного чувачка-активиста из Каталонии.

К счастью, представитель Proton Mail поспешил развеять все опасения: говорит, «мы же вам обещали, что содержимое переписки будет не взломать, всё так и есть – а тут мы всего лишь слили ментам личные данные клиента (а не сами письма), так что пустяки, дело житейское...»

Ну, вы поняли

Про Signal («самый зашифрованный мессенджер») тоже накидывают от души, что он там под крылом ЦРУ вовсю ходит. Под это дело Леша Подклетнов вот тут вспоминает уморительную историю про то, как ФБР внедряли в оргпреступность псевдозащищенный мессенджер Anom, чтобы комфортно всех бандосов подслушивать.

Тем временем, российские силовики просят у Минцифры раскрывать им еще побольше данных о российских пользователях интернета: не могут, по ходу, «вычислить твою мамку по айпи», теперь еще и адреса портов им подавай. Товарищи айтишники, поясните – как это работает, чего они потом с этими портами делать будут? 🤔

Новости FTX: Всем Всё Платится! (Мы Можем Многое)

Управляющие банкротством FTX заявили, что если их план одобрят – то они готовы будут возместить клиентам-физлицам криптобиржи 118% от того, что им причиталось на момент краха FTX. Получается, старина Бэнкман-Фрид рискует оказаться редким примером проходимца, который сел на 25 лет за то, что коварно обогатил огромную кучу людей банкротством своей компании... (Понятно, что такой «счастливый конец» возможен главным образом благодаря взрывному росту крипты за последний год.)

Окей, там есть нюанс, конечно: выдавать будут согласно долларовой оценке обязательств перед клиентами на дату банкротства; а крипта с тех пор бодро выросла в несколько раз – так что держатели всяких Биткоинов и Солан таким раскладом будут недовольны. Но, с другой стороны, примерно 2/3 средств клиентов на счетах приходилось именно на баксы и стейблкоины, и вот для таких кредиторов получить свои деньги обратно с прибылью 9% годовых – это прямо какое-то «банкротство сына маминой подруги», небывалая удача.

Тем временем, в прессе появился рассказ о жизни самого Бэнкмана-Фрида за решеткой. Пишут – рукопожатие крепкое, учит надзирателей трейдить щиткоины, не унывает.

Говорят, Сэму даже какой-то местный зарешеточный модный барбер сделал новую прическу – за которую пришлось расплатиться четырьмя упаковками скумбрии (?)

Да, новости такие, что в американской тюряге якобы недавно запретили курить – так что вместо сижек пришлось выбирать новую универсальную валюту. И ей стала именно скумбрия почему-то (сдачу можно еще попробовать выдать почтовыми марками и суповыми кубиками Кнорр – не шучу!).

Сам Бэнкман-Фрид, говорят, уже вовсю пытается заниматься финансовым арбитражом на внутритюремном рынке риса. Правда, в Твиттере опасаются, что если он особенно успешно заманипулирует рынком и заработает на своих сокамерниках сверхприбыль – то те не пойдут в суд (как происходит на фондовом рынке), а просто незатейливо воткнут ему заточку в бок. 🤔

Криптоновости бегущей строкой

TradFi-пенсы из BlackRock запустили инвестфонд для DeFi-инвестиций на Эфириуме на $100 млн. Криптаны узнали адрес криптокошелька фонда – и теперь развлекаются, посылая туда похабные щиткоины и переводы от подсанкционного Tornado Cash. (Собственно, о том, что такие ситуации будут неизбежны, я говорил в видеоверсии дайджеста новостей двухнедельной давности.)

Дональд Трамп открыл пожертвования на предвыборную кампанию в крипте. Как быстро ему насуют в криптокошелек гребучих обезьян и санкционочки из Tornado Cash? Делайте ваши ставки!

Revolut запустил свою криптобиржу, правда, пока только для бритишей.

Анти-интервью недели: Эндрю Губермана отменяют всем Твиттером

Есть такой крайне популярный ЗОЖ-подкастер Андрей Губерман с огромной аудиторией. Пару месяцев назад его несмело пытались отменить за то, что он одновременно встречался с 6 (шестью) женщинами, не поставив их об этом в известность.

А тут пацаны из Твиттера обратили внимание, что на подкасте годовой давности он заявил «для женщины вероятность забеременеть в одном половом акте составляет 20% – так что, если она займется сексом 6 раз, то беременность произойдет с вероятностью 120%!» (см. видос с таймкодом ниже).

Любому, кто хоть немного имел дело с вероятностями, очевидно, что это несусветная чушь – и приличный «популяризатор науки» в сфере здоровья (чувак – профессор нейробиологии в Стэнфорде, на минуточку) просто не может допускать такие глупые ошибки. Ну то есть, буквально – если бы это была оговорка, то в этот момент он должен был бы сказать своей команде «сорян, я что-то заговорился, давайте это место перезапишем». Короче, несите другого эксперта – этот порвался!

Постебать бородача, кажется, посчитал своим долгом каждый второй твиттерский

Ну и в целом, к товарищу Губерману есть вопросики, короче. Мораль: не всё, что пытается казаться «супер-доказательным контентом для science-нёрдов» таковым на самом деле является.

Хорошая новость недели

Neuralink рассказали новости о том, как себя чувствует их первый пациент с электродами в черепушке (прошло уже 100 дней с момента операции!). Краткий TLDR можно почитать в Сиолошной Игоря Котенкова, но вот вам спойлер: всё ништяк! Чувак активно двигает мышой по 10 часов в день, получается всё ловчее, вживленные нити почти не «отваливаются» от контактов. И это хорошо!

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI сохраняет своё падение, приближаясь к 113 п., то, что он на уровнях марта 2022 г. уже не новость. Доходность бумаг продолжает увеличиваться: последним триггером стало заседание ЦБ, где он сохранил ключевую ставку и намекнул, что такая ставка может продержаться до конца года (есть вероятность и повышения ставки, причём реальная). Давайте рассмотрим основные триггеры для повышения доходности в ОФЗ:

🔔 Заявления Эльвиры Набиулинной: "При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года".

🔔 По данным Росстата, за период с 3 по 6 мая ИПЦ вырос на 0,09%, с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06%. Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. ЦБ признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. На ключевую ставку влияет рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты.

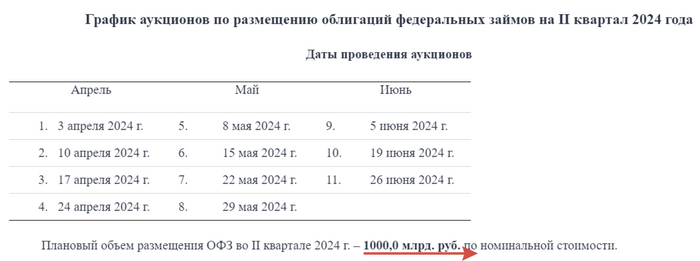

🔔 Минфин хочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд).Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

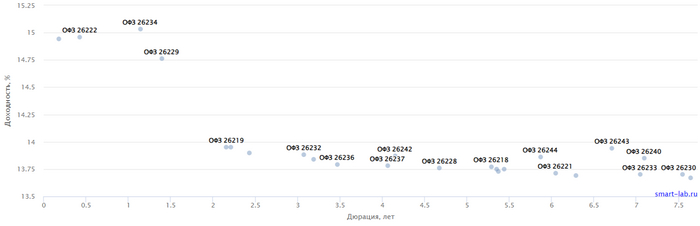

✔️ Доходность большинства выпусков перешагнула 13,8% (ОФЗ 26238 торгуется по 58,88% от номинала с рекордной 13,67% доходностью, кто покупал по 100%, то имеют сейчас -41% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в III декаде апреля она составила 14,922% (доходность подросла).

А теперь давайте разберём размещение регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в длинной классике был малым — 24,47₽ млрд, выручка составила — 14₽ млрд (средневзвешенная цена —88,3%, доходность — 13,87%). Спрос в среднесрочной классике был приемлемым — 87₽ млрд, выручка составила — 61₽ млрд (средневзвешенная цена —83,3%, доходность — 13,94%). Таким образом, Минфин заработал за этот аукцион 75₽ млрд (прошлый аукцион — 61,9₽ млрд). Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, уже размещено ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 6 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году 2,6₽ трлн (понадобится больше), а ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте, помимо этого доходности могут подрасти, если регулятор повысит ставку или сохранит её до конца года.