Прибыльный лизинг. Экспресс-анализ отчетности ЛК Роделен

Сегодня посмотрел отчетность ЛК Роделен, ранее писал про компанию здесь https://t.me/c/2479466246/34

Основные показатели:

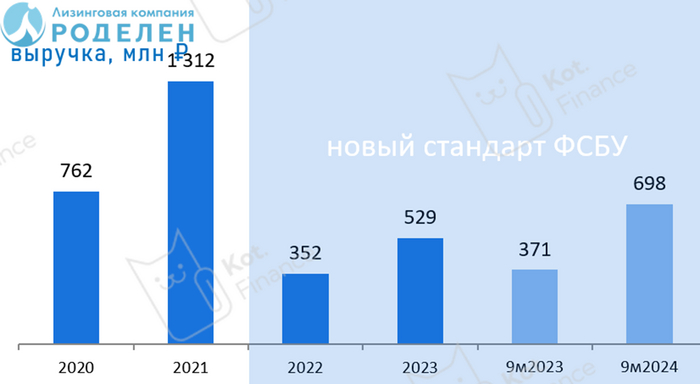

1. Выручка — 961 млн. р. (+81,6% к 2023г.);

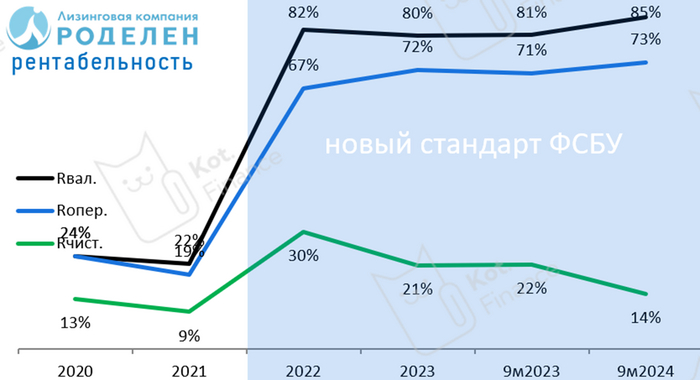

2. Валовая прибыль — 832 млн. р. (+95,7% к 2023г.);

3. Управленческие расходы — 75 млн. р. (+63% к 2023г.);

4. Операционная прибыль — 756 млн. р. (+100% к 2023г.);

5. Проценты к уплате — 677 млн. р. (+143% к 2023г.);

6. Чистая прибыль — 166 млн. р. (+38% к 2023г.);

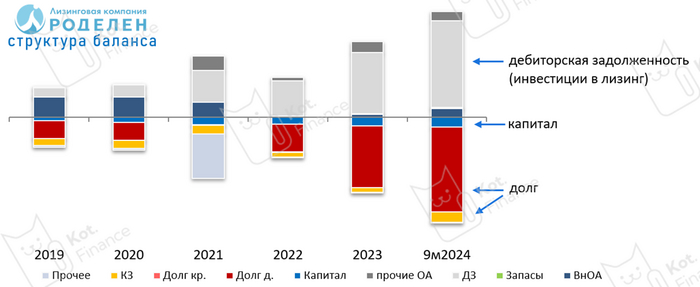

7. Чистые инвестиции в лизинг — 3 316 млн. р. (+36,5% к 2023г.);

8. Долгосрочные заемные средства — 4 653 млн. р. (+49,3% к 2023г.);

9. Собственный капитал — 557 млн. р. (+29% к 2023г.).

На первый взгляд, если посмотреть на прирост выручки, чистой прибыли и собственного капитала (см. пп.1,6,9), то выглядит все красиво. Сильный рост объемов бизнеса, выше чем у большинства конкурентов в отрасли.

С другой стороны, темп роста заемных средств превысил в 2024г. чистые инвестиции в лизинг (см. пп. 7-8), а проценты к уплате выросли на 143%. Если внимательно посмотреть на структуру долга, то видно, что доля облигационных займов на начало года составляла примерно 50%, а уже в 2025г. был привлечен еще один миллиард через бонды. Причем старые займы по низким ставкам начинают выгашиваться, плюс по одному выпуску летом будет оферта, а новый займ в 2025г. привлечен под 25,5% годовых. По выпуску 1Р3 зимой был установлен купон 27% годовых до июня 2026г. В итоге более дешевый долг замещается в 2025г. более дорогим.

Дальнейший рост на заемные средства под такие высокие кредитные ставки может пошатнуть финансовую устойчивость компании. Пока есть запас прочности, хорошая ликвидность, собственный капитал неплохо подрос, но в случае каких-либо проблем с имуществом клиентов, долговая нагрузка может сильно надавить на показатели компании.

У компании есть специфика — большая доля лизинга недвижимости, возможно это как-то влияет на некоторые показатели с временным лагом, например вижу очень большую сумму уплаченных авансов — 947 млн. р., что составляет 30% от ЧИЛ и это прямо очень много, с учетом этой суммы ЧИЛ вырос на 48%, то есть сопоставимо с ростом долга. Тогда вроде и не так критично все выглядит.

Держу бумаги эмитента в портфеле Барбадос, выпуск 2Р1(RU000A107076) и выпуск 1Р3 (RU000A105M59) с амортизацией платежей в другом портфеле. Пока продолжу держать в соответствии со стратегией, но буду с нетерпением ждать отчетности за первый квартал, надо за эмитентом наблюдать внимательно, слишком сильный рост долговой нагрузки немного напрягает и может ухудшить показатели компании в 2025г.

Данный пост не является инвестиционной рекомендацией и имеет информационно-аналитический характер. Это частное мнение автора, которое может измениться в любой момент при получении дополнительной информации. Каждый инвестор должен осознавать, что любые инвестиции в ценные бумаги сопряжены с различными рисками и ответственность за инвестиционные решения несет он сам.

Разбор отчетности других эмитентов и инвестиционные идеи здесь https://t.me/barbados_bond