В настоящее время, в цивилизованном мире люди используют для своей идентификации Фамилию и Имя. И это, вроде как, никем не оспаривается и прекрасно работает. Однако, звонящие в рамках взыскания просроченной задолженности сотрудники Сбера, наверное, об этом не знают. Или Сбер им запретил использовать фамилии и отчества при общении с должниками. Другого объяснения тому, что при звонке они представляются как "Ирина, личный код 18456" или "Дмитрий 5241" я не нахожу. Мало того, Сбер убедил своих сотрудников, что это не нарушает закон (230-ФЗ, о правах физ лиц при взысканиях, короче). который напрямую указывает, что:

"В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены: 1) фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

Их сотрудники утверждают, что они могут называть свой номер и на этом их обязанность всё, закончилась.

@Sber, может дадите пояснения, что у вас происходит? Вы лишили своих сотрудников фамилий и вместо них присвоили номера? Знаю лет 80-85 назад так делали с людьми. Их держали в изолированном месте и у каждого был номер. И даже это потом признали незаконным.

А ваших сотрудников отдела взыскания что с сподвигло нарушать закон и на голубом глазу вместо своих ФИО, называть какие-то вами или ими самими выдуманные для них номера?

Звонили если что с номера +79815609312. И если это номер вам, @Sber, не принадлежит, вы скажите, я буду слать этих рабов бесфамильных нахуй тогда. Ну или не рабов, а скрывающих свои ФИО взыскателей.

UPD/ Оказывается закон претерпел изменения, и действительно после редакции 2025 года, можно называть номера. Я в ахуе, если честно.

Но все же, каждый звонящий знает мои ФИО, дату рождения, номер телефона. А это уже персональные данные. И звонящий является оператором обработки персональных данных. А по 152 ФЗ:

Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных данных, в том числе содержащей: ..... 9)наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению оператора, если обработка поручена или будет поручена такому лицу;

Так что по моему мнению личный код это все херня, и должны называть ФИО.

1. На момент начала СВО и долгое время после все установленные ранее банковские приложения работали без проблем, нельзя было только сгружать их, чтобы не потерять. Зачем было переться в офис и устанавливать новые, если старые тогда прекрасно работали? 2. И тогда, и сейчас было и есть веб-приложение. На крайний случай можно было им обойтись 3. Если приложение стало глючить, что мешало повторно прийти в офис, чтобы работники банка его переустановили? Зачем было мириться с глюками? 4. Если после того, как выяснилось, что приложение глючное, им больше не пользовались и вообще перешли в другие банки, значит, девушка не была активным пользователем финансовых продуктов от Сбера. А тогда смысл был идти в офис и устанавливать новое приложение там? Повторюсь, старое на тот момент и долго после ещё работало без ограничений. Вывод: какая-то мутная история, оставляющая слишком много вопросов

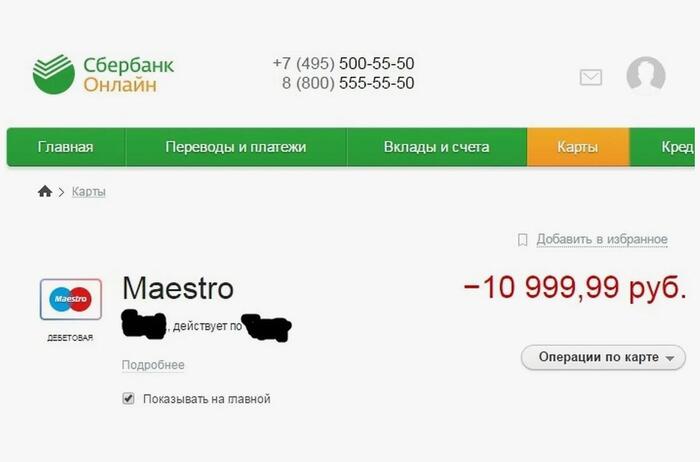

Судебный пристав может списать средства даже с кредитной карты должника в счет погашения взысканной задолженности. И суды признают это законным.

По Закону об исполнительном производстве (№ 229-ФЗ) в первую очередь взыскание обращается на денежные средства должника — в т.ч. хранящиеся на его счетах (ст. 69);

Деньги на кредитной карте не предусмотрены в числе доходов, на которые запрещено обращать взыскание (ст. 101 Закона №229-ФЗ);

После того, как банк зачислит кредитные деньги на счет заемщика, они принадлежат заемщику, а не банку — значит, пристав вправе обратить на них взыскание.

Таким образом, в случае взыскания долга гражданин вполне может столкнуться с ситуацией, когда у него внепланово спишут сумму с кредитной карты, а ему придется платить за это проценты банку.

Чтобы избежать этого, можно попробовать договориться с банком, что деньги на кредитную карту зачисляли только по запросу заемщика, а до этого на счете отражался лишь доступный лимит кредитования.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Ну вот и приехали. Удар по финансовому состоянию граждан пришел откуда не ждали - от самих банков. Вроде бы они наоборот должны раздавать деньги под процент и получать с этого прибыть... А оказывается - денег теперь не будет у многих россиян, которые пользуются кредитными картами. На них теперь будет 0 рублей. СМИ сегодня рассказали об этой нерадостной новости.

С середины сентября 2025 года россияне массово жалуются на то, что лимиты по кредитным картам обнуляют. Банки объясняют такие действия желанием снизить долговую нагрузку клиентов, но эксперты скорее связывают это с попыткой избежать роста резервов и не нарушить требования Центробанка.

При высокой ставке и улучшении финансовой грамотности кредитки становятся для банков менее выгодными: те, кто пользуется картой только в льготный период, по сути получают беспроцентный заем. В результате банки начали отключать доступ к таким средствам.

Поступает множество жалоб на обнуление лимитов в Ренессанс Банке - пострадали люди, никогда не имевшие просрочек и регулярно укладывавшиеся в грейс-период. В банке ограничение объясняют правом снижать лимит в одностороннем порядке. Аналогичные массовые уведомления получили клиенты Почта Банка: им приходило СМС о том, что с 9 сентября лимит обнуляется, с предложением оформить карту ВТБ для перевода долга в связи с грядущим объединением банков в 2026 году, однако получить новую карту удавалось не всем.

Проблема затронула и клиентов ВТБ: активные держатели карт без просрочек сообщали о внезапном сокращении лимитов до нуля или до суммы текущей задолженности на нескольких картах одновременно, без предварительного оповещения и объяснений. Иногда СМС приходили уже после изменений, что блокировало покупки и не давало оплатить обычные расходы, несмотря на соблюдение условий банка.

В Центробанке подчеркнули, что банки вправе ограничивать риски по кредитным картам, например при росте просрочек по портфелю или наличии историй просрочек у конкретного клиента - хотя многие потерпевшие таковых не имеют. Дополнительный фактор - накопительный эффект: резкое снижение ключевой ставки может спровоцировать отток вкладов на сумму порядка 10 трлн. Вопрос в том, при каком сценарии это возможно и когда ключевая ставка ЦБ опустится ниже 10%.

Банки признают, что стали строже относиться к тем, кто использует карту лишь в беспроцентный период: таким клиентам могут ограничивать расходные операции и урезать лимиты. В первую очередь под удар попадают держатели с нестабильными доходами, высокой долговой нагрузкой, активными снятиями наличных с кредитки или резким падением доходов - а таких клиентов у каждого банка действительно много.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

2022-2023 гг., после начала СВО и санкций, думаю, многие помнят, были проблемы с приложением Сбера на Айфоны. И Сбер тогда предлагал устанавливать/переустанавливать приложение у них в офисе. Девушка является фанаткой-яблочницей, поэтому сходила в отделение Сбера и ей там менеджер с ноутбука (не с десктопа, уточняю, т.к. сейчас она думает, что это мог быть личный ноут и менеджер в процессе что-то намутил - либо скопировал симку, либо личный кабинет, либо ещё что-то сделал) установил приложение. Приложение глючило, поэтому дева перестала пользоваться Сбером, перешла на Тинькофф, Альфу и ВТБ, так и жила. На Сбере у неё был привязан телефон, счета не закрыты, там валялись какие-то копейки, как она думала.

Год 2025. Меньше месяца назад у девы блокируют все карты и счета в банках. Она в афуе мечется просто везде и выясняет, что после установки ей приложения Сбера (в течении недели или около) кто-то судя по всему через приложение Сбера оформил на неё кредитку на 250 т.р., частями вывел или снял (я не понял и не уточнил, сорри) все деньги. Потом Сбер ждал до 2025 г., продал долг коллекторам, те пошли к нотариусу и оформили нотариальную запись, по которой пристав практически одномоментно заблочил ей все счета. И ещё она должна с набежавшими процентами около 300т.

Дева прописана по адресу жительства больше 15 лет, никаких уведомлений не получала ни почтой, ни на Госуслуги. Сейчас она запросила свою кредитную историю (раньше в этом нужды не было) и только там увидела этот кредит.

Мораль истории: совет всем - тоже запросить свою КИ. Это бесплатно - сначала в Госуслугах оформляете заявление на то, где хранится ваша КИ, потом по указанным адресам запрашиваете онлайн.

Сейчас девушка обжалует нотариальную запись, исполнительное производство, подала заявление в полицию. Карты всё ещё заблочены, родители дали ей одну из своих карт, пока живёт с ней. Ещё думает, что делать с з/п, которая приходила на заблоченную карту.

Я ради интересу поискал похожие истории - есть несколько. Сбер во всех случаях отмораживается, мол, вы сами брали кредит, вы должны. Девушка в Сбер тоже написала, но исходя из чужого опыта уже ожидает вежливого посыла нах.

Можно так невнимательно заключить договор, что получить 50 процентов годовых, страховку и право взыскивать с вас долг по кредиту без суда. Но обо всем по-порядку.

Исходя из собственного практического опыта, я хочу поделиться случаями, когда клиенты пренебрегали тщательным изучением условий договора, после чего были разочарованы и недовольны последствиями. Дабы избежать подобных ситуаций, крайне важно детально ознакомиться с несколькими ключевыми аспектами кредитного соглашения.

Прежде всего, вам следует внимательно изучить полную стоимость кредита. В современных условиях законодательство обязывает банки указывать эту сумму в правом верхнем углу договора. Здесь выделяются две важные рамки: в одной указана процентная ставка, а в другой - итоговая сумма в рублях, которая отражает общую переплату за весь срок кредита. Это знание помогает заемщику заранее оценить финансовую нагрузку и принять взвешенное решение.

Далее, особое внимание стоит уделить процентной ставке по кредиту. Эта ставка может быть либо фиксированной, что означает её неизменность на протяжении всего периода кредитования, либо плавающей, зависимой от ключевой ставки Центрального банка РФ. В последнем случае клиент должен быть готов к возможному увеличению ежемесячных платежей. Понимание этого аспекта поможет заемщику правильно планировать бюджет и избегать неприятных сюрпризов.

Не менее важно ознакомиться с перечнем условий, при которых банк может в одностороннем порядке пересмотреть процентную ставку. Часто это связано с отказом заемщика от обязательного страхования, либо с неуведомлением о смене адреса проживания. Такие нюансы должны быть четко прописаны в договоре, чтобы клиент заранее знал, что может повлиять на изменение его обязательств перед банком.

Заранее ознакомиться нужно и с графиком платежей, который представляет собой таблицу, где указаны суммы ежемесячных выплат. Этот документ позволяет заемщику четко планировать свои расходы и не допускать просрочек по кредиту.

Внимательно изучите информацию о дополнительных комиссиях и сборах, которые банки могут взимать за предоставление различных услуг. Часто банковские учреждения предлагают дополнительные платные продукты, от которых заемщик имеет полное право отказаться в соответствии с законом, если они не нужны.

Наконец, особую осторожность следует проявить в отношении условий, дающих банку право на взыскание задолженности без судебного разбирательства, через нотариуса. Если такой пункт присутствует в соглашении, это может привести к аресту банковских счетов и карт без формального судебного процесса, так как нотариус может упрощенно исполнять судебные функции. Такие положения договора могут серьезно осложнить финансовое положение заемщика, поэтому стоит избегать их наличия.

Внимательное отношение к этим деталям поможет избежать недоразумений и неприятных перипетий в отношениях с банком. Заранее изучив договор, вы сможете защитить свои интересы и уверенно управлять своими финансовыми обязательствами.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Когда я обратился в банк для получения зарплатной карты, мне, к моему удивлению, выдали не только её, но и кредитную карту, хотя никакого заявления на последнюю я не подавал.

Девушка в отделении уверила меня, что кредитка оформляется «на всякий случай» и пользоваться ей вовсе необязательно. Я отнёсся к этому слегка скептически, но решил пока оставить обе карты.

Тем не менее, спустя некоторое время я осознал, что не хочу иметь лишние финансовые обязательства и решил закрыть кредитную карту. Как оказалось, для этого нужно было пройти целую процедуру.

Обратившись в службу поддержки, я получил заверение, что кредитка будет закрыта в течение 10 дней. Однако, пройдя месяц, я обнаружил, что ситуация не изменилась. После очередного звонка в банк мне сообщили, что для окончательного закрытия карты мне нужно лично явиться в банк и написать заявление.

Особенное внимание я уделил фразе «на всякий случай», которой часто оперируют банковские служащие, когда речь заходит о кредитных картах. Этот, казалось бы, безобидный аргумент является мощным инструментом в убедительных практиках банков.

Чаще всего в пользу оформления кредитной карты приводят следующие доводы:

Пока карта остаётся неактивной, ни проценты, ни комиссии не начисляются, так что её наличие никак не сказывается на финансовых расходах.

В случае внезапной нужды в деньгах, кредитная карта станет спасением — деньги всегда под рукой, и не нужно искать альтернативные источники финансирования.

Складывается впечатление, что аргументы в пользу кредитной карты весьма логичны, но в реальности они часто играют против владельца карты, превращая её из потенциального спасения в нежеланную обузу.

Как и в поговорке о бесплатном сыре в мышеловке, банк может действительно не взимать плату за неиспользуемую карту, однако, стоит только начать её использование, как тут же начнут начисляться ежегодные или даже ежемесячные комиссии.

Некоторые банки идут ещё дальше и начинают начислять комиссии с начала срока действия карты, что вынуждает платить даже за то время, когда карта просто лежала без дела.

Ещё одним серьезным аспектом является влияние кредитной карты на вашу кредитную историю. Даже если карта пылится без дела и вы никогда ею не пользовались, она всё равно отображается в вашей кредитной истории. С одной стороны, её наличие может свидетельствовать о кредитоспособности, что является плюсом при получении кредита. С другой стороны, отсутствие движений по карте не улучшает ваш кредитный рейтинг, так как банк не может оценить вашу кредитную дисциплину. Более того, при расчёте возможного кредита банк может учесть весь лимит по карте, который вы даже не использовали, что может сыграть против вас.ё

Я лично сталкивался с ситуацией, когда моему клиенту отказали в ипотеке из-за наличия кредитной карты, которой он не пользовался. Стоило ему закрыть её, как повторная заявка была успешно одобрена.

Кредитная карта также может стать источником соблазнов. Если она всегда под рукой, легко поддаться искушению совершить спонтанную покупку. Вы получаете желаемое сейчас, но рассчитываетесь с долгами потом, что часто ведёт к накоплению задолженностей и процентных выплат.

Многие люди, которые оформили кредитную карту «на всякий случай», со временем становятся должниками. Они годами вынуждены выплачивать проценты по задолженности, от которой первоначально можно было бы отказаться.

Почему же банки активно раздают кредитные карты? Ответ прост: это выгодно для банков. Пока клиенты активно пользуются кредитными картами и тратят деньги, банки получают прибыль за счёт процентов и комиссий. Эта практика была очень распространена: некоторые банки рассылали кредитные карты по почте или включали соглашение о карте в договора по другим банковским продуктам.

Между тем , сегодня законодательство стало жёстче, теперь в договор с другим продуктом нельзя просто так включить согласие на получение кредитной карты. Клиентов обязаны тщательно информировать о всех условиях.

Банковских служащих обучают продавать кредитные карты, акцентируя внимание на выгодах и создавая у клиентов потребность в продукте. Однако некоторые сотрудники по-прежнему предпочитают навязывать карту, убеждая клиента в её обязательности или пользуясь той самой фразой «на всякий случай».

Но несмотря на все уловки, соглашаться на такие предложения не следует. Важно принимать осознанные решения, особенно если они касаются кредитных продуктов. Нужно чётко понимать, зачем вам нужна кредитная карта и как вы будете погашать задолженность, если всё-таки решитесь ею воспользоваться.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Для экономии вашего времени выделила главное желтым и жирным, обычным шрифтом нюансы. Мало ли ВТБ захочет ответить?

________________________________________________

Я дисциплинированный плательщик:

- с 2012 выплатила без просрочек более 10 кредитов, в тч большой кредит за Мисубиси ASX;

- плачу 6 лет без просрочек по графику платежей в ВТБ обе ипотеки: от 2018 (цессия Возрождения) и 2021.

Те, банки надлежащим образом уведомляли о платежах - я оплачивала по графику 13 лет.

_________________________________________________

ДЕД и КАНИКУЛЫ

В 2023 г любимый дед 90 лет, инвалид 2 группы по зрению и по слуху, стал совсем плох и потребовал неотступного ухода. Мир крутился вокруг деда, кто ухаживал за долгожителями или инвалидами, поймет.

Совмещать его с работой и ипотекой сложно, и в 2024 я взяла ипотечные каникулы: с ВТБ согласовали мой выход с каникул с 0 долга в октябре, милая девушка забрала документы и я была уверена, что все будут следовать общим договоренностям...

Дед умер в сентябре, а 15 октября закончились каникулы. Хотелось переживать траур, рыдать, отметить 40 дней, поддерживать маму и отдыхать после выматывающего ухода.

Но ВТБ решил, что мне нужнее и полезнее побегать, и устроил мне квест.

ИПОТЕКА от ВТБ: плати идеально и стань должником

Вышла с ипотечных каникул 15- 18 октября 2024, с 15 октября ежемесячно плачу обе ипотеки в полной сумме согласно графику платежей (18 и 31 числа ежемесячно).

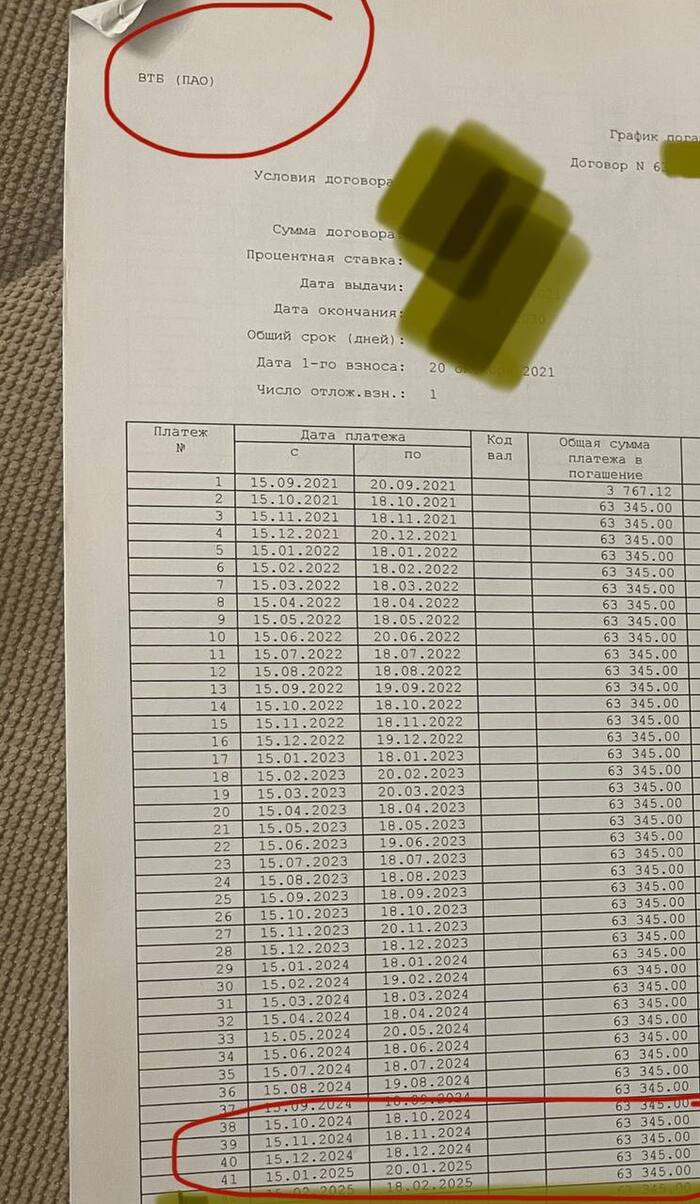

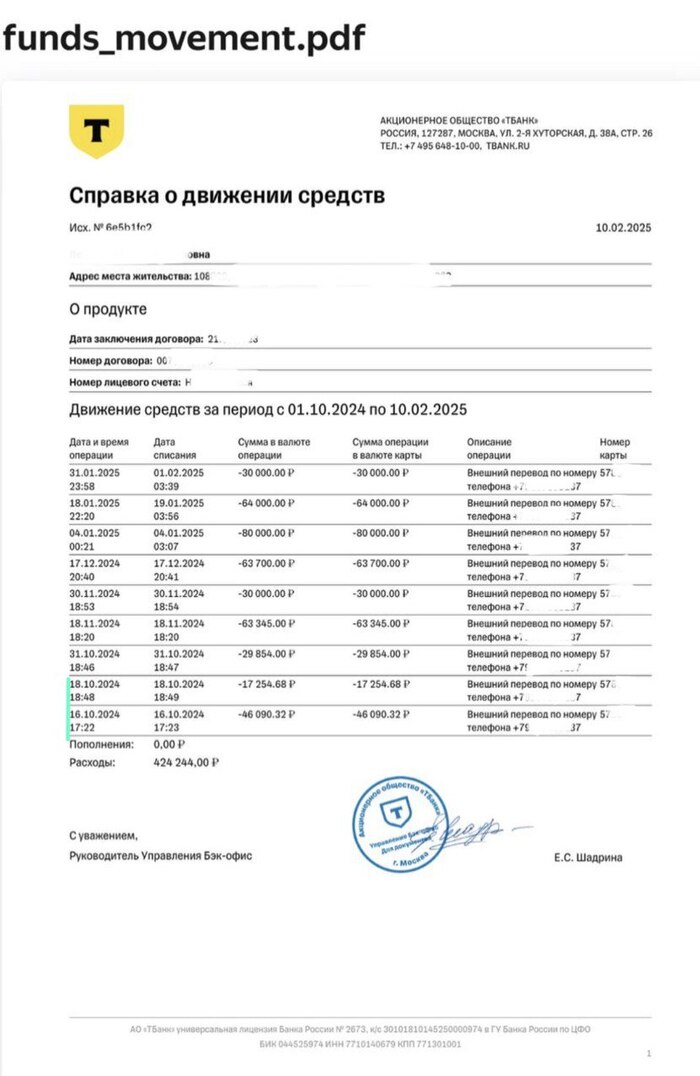

Сравните сами: вот фото моего ипотечного графика и заверенные Тбанком платежи в ВТБ:

1/2

Красным даты платежей с 10.24 по 02.25 и суммы. Сверьте ср

Фото выше доказывают, что я плачу точь-в-точь по известному мне графику платежей!

Стоп!

Почему же тогда моя кредитная история разрушена?

Как я при идеальных оплатах попала в должники ВТБ?

Закрадывается мысль, что где-то добавился неизвестный мне график платежей... Сюр и паранойя? Нет - просто это ВТБ!

Из-за кривой коммуникации ВТБ с клиентами и их экономии на буквах и смс я...

...рассказываю по порядку, а вы учитесь на моих ошибках.

ОТВЕТСТВЕННОСТЬ БАНКОВ за понятное и доступное информирование

Опытные Пикабушники, подскажите, пожалуйста!

Что и как банк должен написать в уведомляющих смс при выходе на ипотечные каникулы и с них?

Как и когда банк должен уведомить клиента о переводе его кредита в нему в банк?

Должен ли банк он прислать ориентирующую клиента информацию, каковы ее стандарты? Что должно быть написано?

Вопросы это не праздные, потому что...

КАК СЕЙЧАС ИНФОРМИРУЮТ БАНКИ и почему это касается каждого

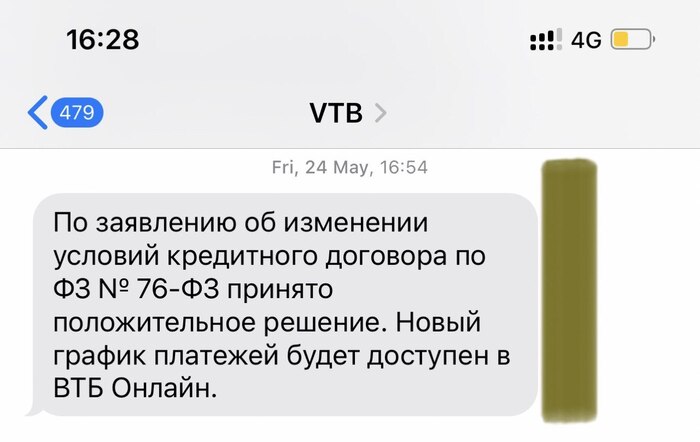

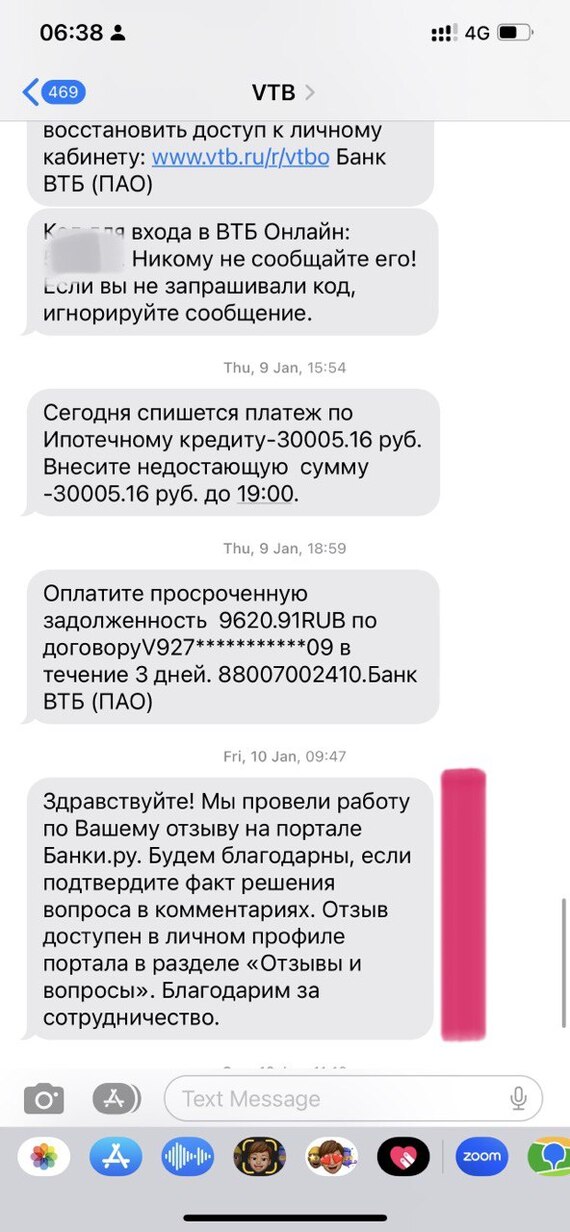

Разве что только Шерлок Холмс увидит в тексте с цифрой "76" цифры 46.090.32 руб! см ниже

Такой смс ВТБ отправил меня на ипотечные каникулы. Из текста этой смс кому-то понятно, что вы выйдете с каникул 15.10.24, и должны оплатить 46.090.32 руб + стандартный ежемесячный платеж по графику? Spoiler: онлайн данных про долг в 46 тыс тоже не было!

Я:

плачу ежемесячно в ВТБ ПРОЦЕНТАМИ по 45.000 -35.000 руб за услуги банка.

ВТБ:

за мои 45.000 руб в месяц экономит буквы в смс.

Что мешало ВТБ написать заемщику понятную, четкую, большую смс, типа такой:

Уважаемый заемщик ВТБ!

Вам подключены ипотечные каникулы с предположим 15.04.24 по 15.10.24.

Вы выйдете с каникул 15.10.24, и в эту дату согласно ФЗ такому-то у вас спишется сразу 2 платежа: ежемесячный платеж по графику в сумме 63.345.00 руб и долг за март 2024 в сумме 46.090.32 руб, вся сумма составит 109.435,32 руб.

Данные 46.090.32 руб спишутся однократно вместе с первым пост-каникулярным платежом по графику платежей, а дальше Вы продолжите платить согласно графику платежей

Пусть лучше подольше и чуть душнее, зато все понятно!

Как сейчас ипотечнику узнать про 46.090.32 руб доплаты, если о них в смс ни полслова не написано?

Никак. Он окажется в моей сегодняшней ситуации...

Что для ВТБ важнее: сэкономить на буквах или вовремя получить нужную сумму и не иметь просрочек и хейта на Пикабу?

1/2

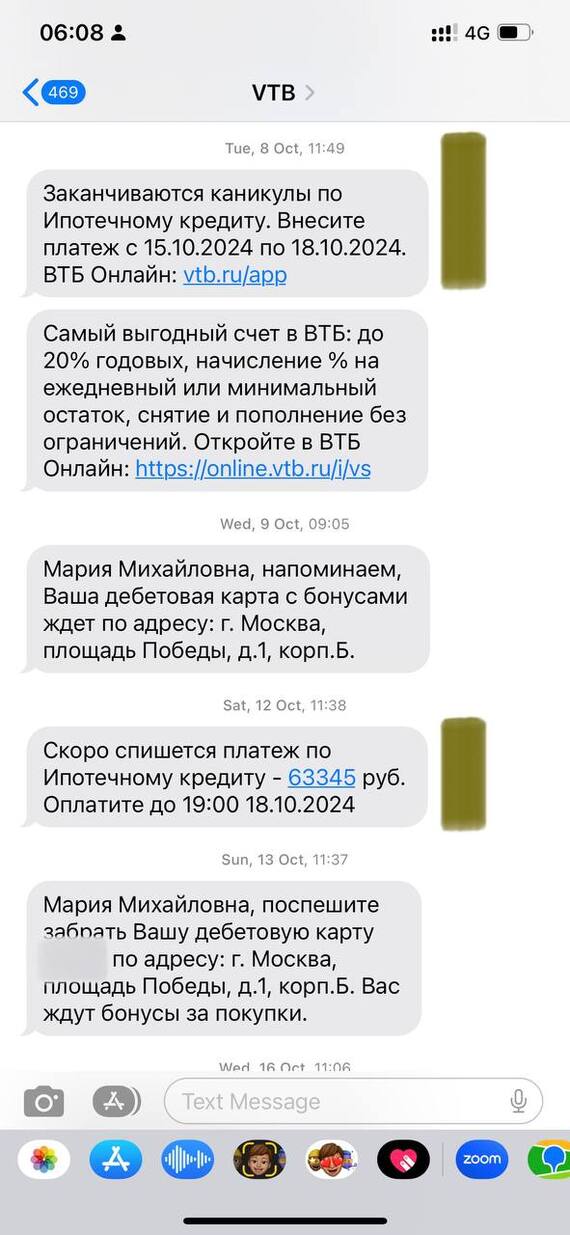

В напоминании о выходе с каникул ни пол-слова про 46.090.32 руб! Выплатить 18 октября 63.345 руб и ни рублем больше! Бац - 16.10.24, за 2 дня до даты ежемесячного платежа, появляется непонятный долг. Сразу оставляю сообщение на горячей линии (розовым).

Вот с этого момента у меня и пошли просрочки, пени и начала портиться кредитная история.

Я всячески бегаю за ВТБ, а он... он не может нормально ответить!

КАК Я ПОЛУЧАЛА ОТ ВТБ РАЗЪЯСНЕНИЯ

Мой путь узнавания, что за внезапный долг во время ипотечных каникул мне прилетел, был труден, долог и тернист.

Оцените количество попыток достучаться до ВТБ, качество работы главы банка / рядовых сотрудников, потраченного мной времени и сил! (инсайт от 10 февраля 2025: в любой нестандартной ситуации с ВТБ пишите им сразу досудебную претензию и ее фото отправляйте в ЦБ, целее будете).

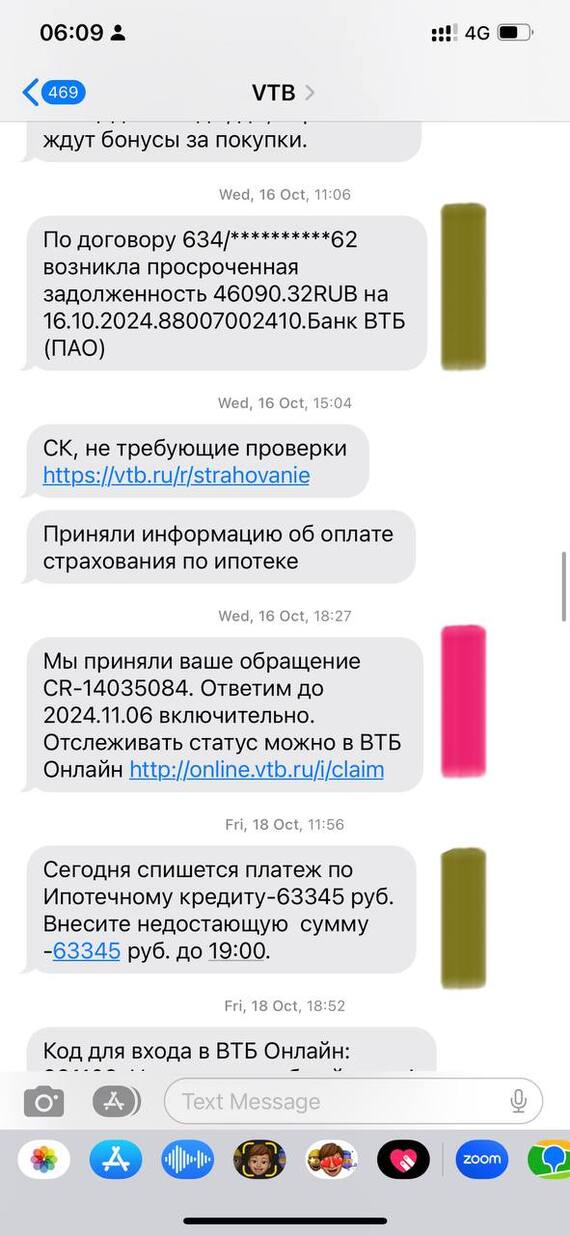

Я стучалась в ВТБ 2 месяца, чтобы получить ответ: горячая линия, офис на Поклонной горе - сказали, что у меня все прекрасно, долга нет, просто неверно вывели с каникул, надо платить как обычно.

На оставленные через горячую линию жалобы банк отвечал по месяцу и больше.

На банки ру писала, только до ЦБ я не успела дойти. Подробный путь опишу во втором посте.

Даже если заподозрил проблему и пытаешься ее решить, разобраться сложно! ВТБ либо нарочно мешает, либо, что более вероятно, в банке полная сумятица и голова не знает, что делает хвост. На обращения тут отвечают и по 2 месяца...

1/2

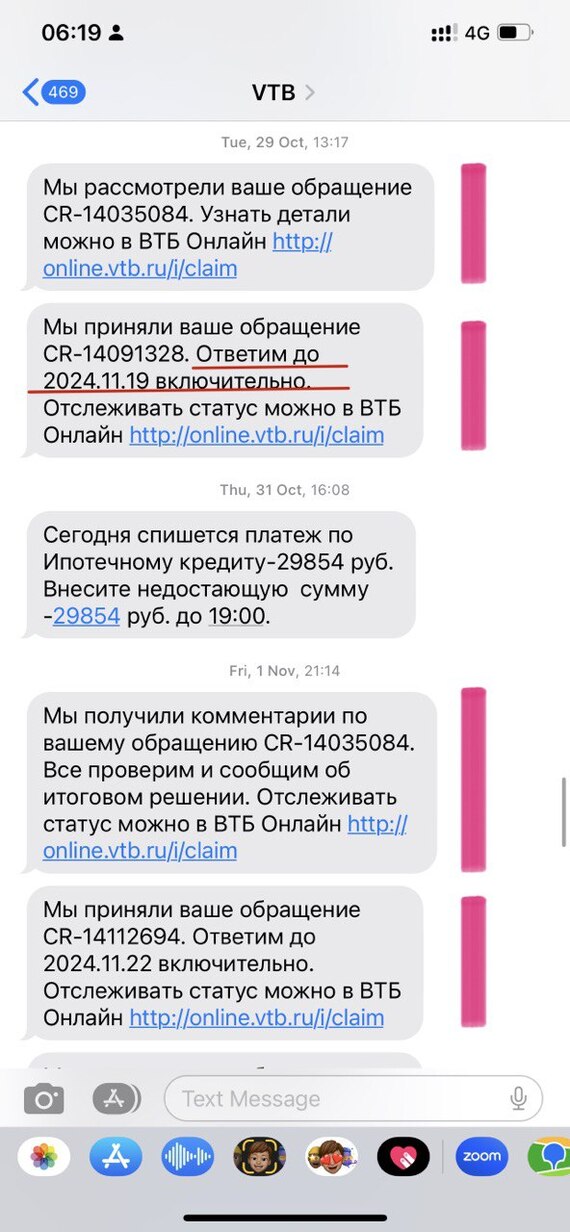

До середины декабря 2024 (всего 2 месяца бежала пеня) ВТБ не мог ответить четко, откуда 16.10.2025 взялся долг по ипотеке во время каникул. Видны номера заявок. Куда там: ВТБ одну из моих страховок недвижки искал в почте 2 мес, нашли с помощью ЦБ (напишу)

Заметьте: на фото банк мне написал, что "рассмотрел обращение на банки.ру". Но в электронную почту ВТБ снова ничего не продублировал!

Банки.ру - тоже странный сайт: попробуйте там оставить отзыв на банк Открытие - выпадет 404. Я писала в тех поддержку banki.ru, но это бесполезно.

Часть 2/4Как я пыталась достучаться до ВТБ, и что они отвечали.

Часть 3/4 Как ВТБ забыл сообщить, что наконец-то перевел мой автокредит из Открытия в ВТБ, начислял на него %, списывал туда ипотечные деньги без моего ведома

Часть 4/4 Как ВТБ 2 месяца искал в собственной почте мою страховку, и смог найти только с помощью ЦБ