Продолжение поста «Берегите финансы! Через месяц будет загон русских инвесторов в недвижимость Турции, Греции, Кипра, ОАЭ ради ВНЖ и ПМЖ!»

поцоны, к нам пожаловал сам организатор конференции для мамантов лохов

поцоны, к нам пожаловал сам организатор конференции для мамантов лохов

В качестве предыстории. У автора за плечами уплаченная ипотека и десятки погашенных кредитов, в том числе на крупные суммы.

На эту тему не говорил разве что только ленивый. Однако в изученных мной статьях и роликах используются неэффективные способы ❗️

Люди руководствуются "важным" для них принципом: заплатить банку как можно меньше %. Советчики концентрируют внимание на следующих пунктах:

Максимально маленький срок кредита (рекомендуют брать на 10 лет вместо 30)

Досрочное гашение только с уменьшением срока кредита, вместо уменьшения суммы

Сколько денег на мне заработает банк, если срок кредита будет большим? Переплата в еще одну квартиру? Такие выводы подталкивают к мысли брать кредит или ипотеку на меньший срок.

Многие при досрочном погашении стараются уменьшить срок кредита. Банк пересчитывает процент. Люди думают, что они экономят благодаря перерасчёту %.

"Эксперты" рекомендуют вообще не брать ипотеку, если ваша зп 50 т.р. и ниже. Как приобретать свое жилье с такой логикой, к примеру, в Сибири, где рядовой служащий получает 25 т.р. ❗️❓Видимо никак.

Я же оцениваю риски:

Как платить кредит, если месячный платеж 20 т.р. а зп 30 т.р. ❓

Если меня уволят или сократят, как его платить ❓

Если я превышу расходы и не оставлю на месячный платеж, откуда брать деньги на платеж ❓

Если по болезни не смогу работать, как заплачу ❓

Если пропущу платеж по каким-то причинам, на следующий месяц придется платить уже две суммы, то где их брать и как отдавать ❓

Рисков очень много. И когда у тебя встанет вопрос, как платить, если не из чего, то это становится серьезной проблемой ❗️

Некоторые скажут: "Нечего брать, если не в состоянии оплатить". Увы, это совсем не выход. Свое жилье хотят многие.

Я беру кредит на максимальный срок, чтобы сумма ежемесячного платежа была ниже. Так можно уменьшить риск, связанный с невозможностью обеспечить ежемесячную плату. Важно, чтобы месячный платеж был как можно ниже. Да, в таком случае возникает переплата, но о ней в конце.

Предположим, месячный платеж составляет 10 000₽, а зарплата как помним 25 000₽. На досрочное гашение заложу 5 000₽. Таким образом, месячный платеж составит 15 000₽. Досрочный взнос пойдет на уменьшение суммы ежемесячного платежа. Для того, чтобы уменьшить риски возможного отсутствия оплаты кредита. Это главная задача.

Такой способ сокращает месячный платеж. К примеру, на следующий месяц заплатим уже 9 900₽. При этом я не прекращаю платить ранее определенную сумму в 15 000₽. В следующий платеж на досрочку уже пойдет не 5 000₽, а 5 100₽.

Если вдруг, у меня возникают сложности заплатить 15 000₽, то я заплачу только обязанную сумму ежемесячного платежа. Это может быть и 9 000₽, а не 10 000₽ как было изначально.

Вот так каждый месяц я уменьшаю риск невозможности заплатить. При этом магия - меняется соотношение % к телу кредита. Это у некоторых и стоит в приоритете.

Чтобы закрыть кредит как можно быстрее, на досрочку нужно закидывать все свободные деньги. Обычно сумму месячного платежа стараюсь уменьшить до 5 000₽ или ниже. И только после этого, начинаю уменьшать срок кредита.

С таким подходом я закрываю оба пункта обозначенных выше:

Закрыть кредит как можно быстрее

Заплатить как можно меньше %

Не стоит беспокоиться, сколько заработает банк на вас. Стоит заботиться только о себе. Банки уже на вас зарабатывают, как только вы возложили на себя финансовые обязательства. В свою очередь, вам должно быть физически и психологически комфортно исполнять их ❗️

К примеру, кредит на 500 000₽ Сроком на 5 лет и месячным платежом в 9 800₽ я гасил за 2 года и переплата составляла фактически столько же, как при условии более меньшего срока. Уменьшение рисков - это главная задача. Кредит на 200 000₽ заплатил за 9 месяцев вместо 60. Переплата оказалась меньше, чем за год кредита на эту же сумму. Ипотеку закрыл за 4,5 года вместо 25 лет. При этом работал на госслужбе с низкой зарплатой.

Оценивая кредитные условия и свои финансовые возможности, просчитайте, что будет выгоднее. Кредит на маленький срок, но с более высокой суммой месячного платежа и отсутствием досрочного гашения или кредит на более долгий срок, но с возможностью ежемесячных досрочных выплат.

Но не дают уже ВНЖ и ПМЖ в цивилизованных местах нигде за покупку недвижимости или взятки или деньги или инвестиции.

Легальные варианты - рабочая виза либо по браку либо по учебе либо репатриация по национальному признаку. И точка.

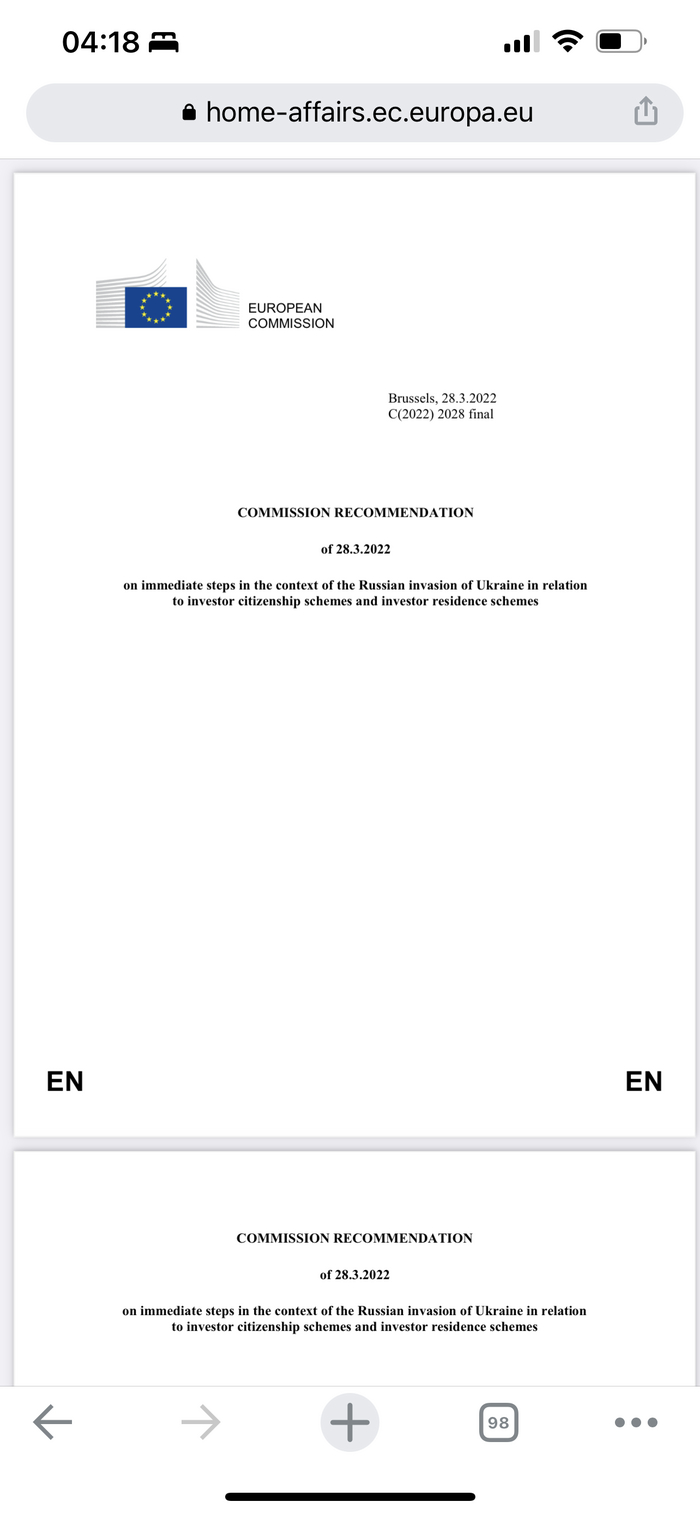

Вот приказ Еврокомиссии с запретом выдавать ВНЖ и ПМЖ россиянам и белорусам в обмен на инвестиции и покупку жилья.

Ссылка на мероприятие по загону мамонтов вот пример

Греция. ГРЕЦИЯ ЗОЛОТАЯ ВИЗА ЗА ИНВЕСТИЦИИ, НЕДВИЖИМОСТЬ У МОРЯ.

Вот ссылка на интернет сайт мероприятия в Москве и Санкт Петербурге.

Участие для мамонтов бесплатное.

Участие для охотников за мамонтами стоит 10.000 евро с фирмы Рога и Копыта.

Вот же что пишут уважаемые греческие СМИ по поводу этого жульничества.

Россияне, берегите свои евро!

Кстати, чем больше богатые Буратины переведут денег зарубежным жуликам, тем меньше денег останется в российских банках.

Поэтому я думаю, будет разумно и целесообразно, если российские банки из ТОП-50 сделают рассылку по своим ВИП клиентам, чтобы клиенты не стали Буратинами/Мамонтами, ну те которые не вымрут.

Сделаем перекличку по банкам? Банки же должны беспокоиться о сохранности средств клиентов? Уважаемые, банки предупредите пожалуйста своих VIP клиентов, что покупка недвижимости за рубежом в 2023 не даёт права на ВНЖ и это просто потерянные деньги для клиентов… Но зарубежные риелторы будут конечно же рады бабулесикам из России.

Так как на мероприятии выше ожидается до 5000 миллионеров из России - потенциальных Буратин, то для защиты VIP клиентов, в чат приглашаются банки.

@Сбербанк

@ВТБ

@Газпромбанк

@Альфа

@Россельхозбанк

@МКБ

@Открытие

@Совкомбанк

@Райффайзенбанк

@Росбанк

@Тинькофф

@Юникредитбанк

@ВБРР

@Банк Россия

@БСПБ

@Уралсиб

@СМПБанк

@Почтабанк

@АКБарс

@Мособлбанк

@РНКБ

@Хоумкредитбанк

@УБРР

@МТСБанк

@МИБ

@Абсолютбанк

@Банк Русский Стандарт

@Банк Зенит

@Транскапиталбанк

@Драйвкликбанк

@ОТПБанк

@Экспобанк

@Ренессанскредит

@Авангард

@АТББанк

@ЛокоБанк

@КредитЕвропаБанк

@ЦентрИнвест

@Металлинвестбанк

@БанкКубаньКредит

@БанкФинсервис

@ББРБанк

@Газэнергобанк

@БанкСинара

@РНБанк

@Инвестторгбанк

@БанкИнтеза

@Примсоцбанк

Один из самых популярных вопросов мы доверили проверенному кредитору, специалисту по лизингу, страхованию и инвестициям - Павлу Стогову. В личном аккаунте Павла в разделе «О себе» гордо написано о первенстве в России среди лизинговых компаний для малого и среднего бизнеса. Поэтому для тех, кто собирается масштабировать свой бизнес, будет полезно узнать или подтвердить/опровергнуть уже имеющиеся факты.

Павел: - Сравнение лизинга и кредита корректно, когда за основу берется сопоставление расходов предприятий, приведённых к моменту заключения кредитного и лизингового договоров. Сравнивать сумму лизинговых платежей с суммой выплат по кредиту, а процент по кредиту — с процентом по лизинговым услугам неверно. Как правило, при таком сопоставлении не учитываются сокращения налоговых отчислений.

Определённые налоговые преференции — одно из преимуществ лизинга и ведут к сокращению реальных затрат предприятия. В частности, в налоговом учёте при амортизации предмета лизинга может быть применён коэффициент ускорения до 3, что позволяет не только сократить выплаты по налогу на прибыль, но и уменьшить выплаты по налогу на имущество.

В результате применения такого коэффициента приобретённое в лизинг оборудование, как правило, полностью амортизируется в течение срока лизинга, а если этот срок не равен периоду полной амортизации предмета лизинга, по его окончании налоговые преференции сохраняются. Если же оборудование покупается в кредит, при завершении кредитной сделки на балансе у предприятия остаётся оборудование со значительной остаточной стоимостью и соответственно появляются расходы по уплате налога на имущество.

При сравнении кредита и лизинга необходимо учитывать всю совокупность возможных расходов предприятия. Например, при приобретении имущества за счёт кредита компания несёт расходы по выплате налога на имущество, в то время как при лизинге можно поставить оборудование на баланс лизингодателя и налог не уплачивать.

Что касается возможных как при лизинге, так и при кредите дополнительных затрат, таких как расходы на страхование предмета лизинга, таможенные платежи и др., то при финансовой аренде (лизинге) они могут быть включены в лизинговые платежи, которые в полном объёме относятся на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль.

Другой важный аспект — уплата налога на добавленную стоимость. Взяв кредит и купив оборудование у поставщика напрямую, предприятие уплачивает НДС в полном объёме, и соответственно кредит необходимо привлекать на всю сумму, включающую НДС. При лизинге выплаты НДС осуществляются в течение всего срока лизинга одновременно с лизинговыми платежами. Сумма уплаченного в составе лизинговых платежей НДС выше суммы налога на добавочную стоимость, уплаченной при прямой покупке оборудования у поставщика, поскольку база исчисления данного налога при лизинге выше. В обоих случаях уплаченный НДС подлежит возмещению (зачёту или возврату) из бюджета. В том случае, если предприятие имеет достаточную величину налогов, подлежащих зачислению в федеральный бюджет, появляется возможность засчитывать уплаченный в составе лизинговых платежей НДС быстро и в полном объёме.

При наличии кредита предприятие повышает рентабельность собственных активов, но одновременно увеличивает и свой финансовый рычаг — при высокой задолженности появляется риск снижения показателя оборачиваемости активов. Лизинговая же сделка может быть структурирована с учётом текущих и планируемых показателей рентабельности собственных активов и финансового рычага.

При финансовом лизинге, как и при кредите, оборудование и задолженность находятся на балансе предприятия. При оперативном лизинге они отражаются в пояснительной записке к финансовой отчетности, не меняя балансовые показатели, а значит, не оказывают негативного влияния на финансовые коэффициенты, повышая рентабельность собственных активов.

Сохранение кредитоспособности. Речь идёт главным образом о различии в обеспечении. Для лизинговой компании основным обеспечением является предмет лизинга.

В настоящей экономической ситуации лизинговая компания может заключить дополнительное соглашение с поставщиком о выкупе им оборудования по определённой стоимости, если лизингополучатель не сможет платить по договору. Это соглашение способно смягчить ситуацию, например, если лизингополучатель имеет недостаточно хорошие финансовые показатели.

Благодаря подобному подходу лизингополучатель сохраняет имущество, которое он может предоставить в залог для последующих сделок. Если речь о кредите, банк возьмет в качестве обеспечения ликвидное имущество, к рыночной стоимости которого будет применен понижающий коэффициент. На практике это означает, что залоговая масса составляет 1,3–1,4 суммы кредита, — кредитоспособность предприятия снижается.

Вполне очевидно, лизинг имеет в конкретных ситуациях экономические преимущества перед банковским кредитованием и является сегодня, пожалуй, наиболее доступным финансовым инструментом развития.

На сервисе Ньютон Финанс вы можете получить бесплатную консультацию по всем видам финансирования.

В России готовят закон о самозапрете на получение кредитов

«Граждане смогут, зайдя на “Госуслуги”, выставить себе запрет или ограничение на получение кредитов или займов. Выставленный самозапрет на “Госуслугах” автоматически будет попадать в бюро кредитных историй», — пояснил он.

Таким образом, банки, которые всегда запрашивают информацию в БКИ при получении заявки на кредит, смогут увидеть выставленные ограничения на кредитование.

Не думаю что для кого то секрет о растущей закредитованности граждан, и рост просроченных и невозвратных кредитов.

Может или это помочь кредитоависимым, или это просто "социальная работа" ради того, чтоб показать, что депутаты "думают" о народе?

Понадобилось тут пополнить оборотные средства. На весьма скромную сумму сумму в 500 тр.

Так как открываю филиал, плюс налоговая доначислила лишнего (буду конечно судится, но пока надо заплатить). А весь жирок и накопления влил в бизнес в ковид и еще не вынимал.

При этом белый доход на ИП. Все налоги оплачены. Но как физ лицу кредитов не дают (в прошлом году пробовал).

Думаю возьму как я как ИП, кинул заявки в топ 7 банков.

Везде мне ответили одно и то же :

1) Такие суммы берут только лохи, нормальные пацаны от 6 миллионов до 60 под залог недвижки или еще чего

2) лохам микробизнесменам могут дать не более 300 т, на пару лет, под 19 %, и только если есть еще поручитель физ лицо.

ЪУЪ! как начинал бизнес без кредитов, так и продолжать приходится.

Бесит конечно. У меня 12 человек работает, семьи кормят. А я все еще на хер рынку не нужен.

Помимо тех 20к у меня образовалась задолженность перед 6(!!!!!) банками за пользовательские услуги, эквайринг/кассы и т.д, самое с/ка обидное что на горячей линии когда я спрашивал по поводу ликвидации ни одна гадюка из колл-центра не предупредила что помимо пошлин нужно лично прибыть в офис фнс по прописке с паспортом/снилсом и видимо слепком своего туза…

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

А вот хрен вам всем! Нет тут никакого пособия. Это все – развод и пустышка! Точно такой же развод, как и все прочие остальные книги и тренинги про то, как заработать миллион долларов. Я не могу сказать, что все те люди, которые написали те книги – они жулики. Это не совсем так. Просто они жили в несколько ДРУГОЕ ВРЕМЯ. Тогда все было по-другому. И, к тому же, скорее всего, в другой стране. Отличной от той, в которой прямо сейчас читают данный пост. А в этой стране все по-другому. Другие нравы, другие законы, другие налоги. Особенно сейчас.

Я реально могу прямо сейчас написать методику, как за 5-10 лет заработать миллион долларов. Целую книгу. Песню. Басню. Имею многократный опыт написания бумажных статей и обзоров. И что? А то, что цена этой информации, как и прочей другой подобной инфы в инете – НОЛЬ! Потому что, уже сейчас, по методикам 5-10 летней давности никому никогда ничего не получится заработать. Поезд уже ушел. Тема закрыта. И те люди, которые пишут книги на эту тему – они конкретные ЖУЛИКИ. Потому что они четко понимают, что их собственный путь уже повторить никому нельзя. Не получится. Потому что их пуст – уникальный, и подходит только им, с их начальными условиями. Но жажда продолжить наживаться на лохах берет свое. Потому что жизнь одна и прожить ее надо так, чтобы дать просраться всем критикам данного поста. И поэтому люди пишут книги. А жадные издательства продолжают публиковать эти книги. А лохи продолжают разводиться, ибо лох – не велоцераптор, он не вымрет никогда. И критики данного поста, как и австралопитеки, тоже не вымрут в ближайшие тысячелетия. Поэтому я принципиально не буду отвечать тем, кто вдруг захочет заработать миллион долларов и спросить меня, как это лучше всего будет сделать прямо сейчас. Хотя, если честно, я – знаю! До сих пор. Но не скажу. Пока издатели не предложат мне контракт на публикацию книги про то, как заработать миллион долларов. Короче – следите за моими публикациями. Может быть все не так еще совсем плохо….