Могут ли продать вашу ипотечную квартиру, если нет просрочек по ипотеке?

Вопрос, казалось бы, очевидный и ответ на него: «Нет», но не все так просто и вы можете потерять своё жилье.

Конечно, если ипотека это ваше единственное обязательство, то банк не сможет забрать ваше жилье, отступив от условий договора.

Но давайте представим, что у вас есть ещё одно обязательство — вы должны денег, например, Василию? Может ли он претендовать на продажу ипотечной квартиры в счет погашения долга?

Оказывается, что может.

В частности, такой ответ дает п. 68 постановления Пленума Верховного Суда РФ от 17.11.2015 N 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства», в соответствии с которым:

“Судебный пристав-исполнитель может обратить взыскание на заложенное имущество для удовлетворения требований взыскателя, не являющегося залогодержателем (часть 3 статьи 87 Закона об исполнительном производстве), при отсутствии иного, помимо заложенного, имущества, на которое можно обратить взыскание. Обращение взыскания в данном случае осуществляется с учетом правил продажи имущества, обремененного правами третьих лиц (пункт 1 статьи 353, статья 460 ГК РФ, статья 38 Закона об ипотеке), в том числе с извещением покупателя о том, что реализуемое имущество находится в залоге, и, соответственно, с сохранением залога при переходе прав на имущество от залогодателя - должника к покупателю.

Продажа заложенного имущества в отсутствие требуемого извещения и его приобретение лицом, которое не знало и не должно было знать, что имущество является предметом залога, в силу подпункта 2 пункта 1 статьи 352 ГК РФ влечет прекращение залога. В этом случае залогодержатель вправе требовать возмещения убытков с лица, на которое возложена обязанность предоставления информации об обременении имущества.”

А теперь простыми словами.

Ипотечная квартира в данном случае продается вместе с залогом. Новый собственник квартиры перед покупкой уведомляется о том, что квартира в залоге. При этом сам ипотечный кредит остается на старом собственнике.

Важно отметить: если при продаже ипотечной квартиры нигде не было указано, что она ипотечная (что практически невозможно), то залог прекращается в силу закона. А новый владелец становится собственником ничем не обремененной квартиры.

Что за бред, спросите вы? Зачем покупать квартиру, которая остается в залоге у банка? Конечно же, должник по ипотечному кредиту перестанет платить, и квартиру снова выставят на торги.

Все так, но не совсем.

Верховный суд РФ, выпуская данное постановление, допустил наличие ситуаций, в которых и покупатель квартиры и Василий остаются в плюсе. И здесь дело даже не юридических конструкций, а конкретного расчета.

Во-первых, квартиры, обремененные ипотекой, как правило, продаются по более низкой цене.

Во-вторых, сама задолженность по ипотеке может оказаться несопоставимо низкой по сравнению со стоимостью квартиры.

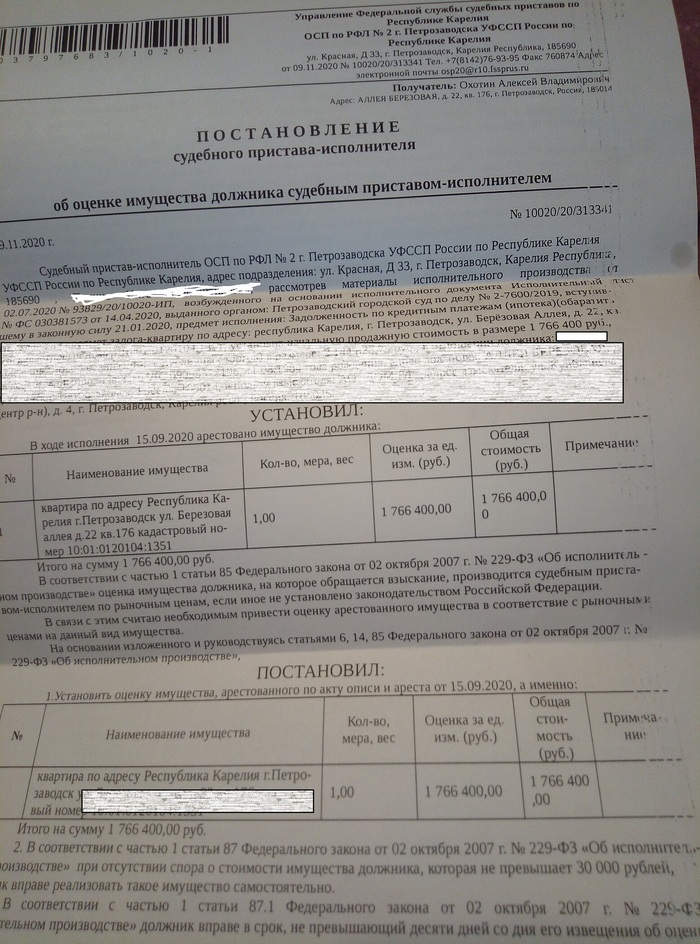

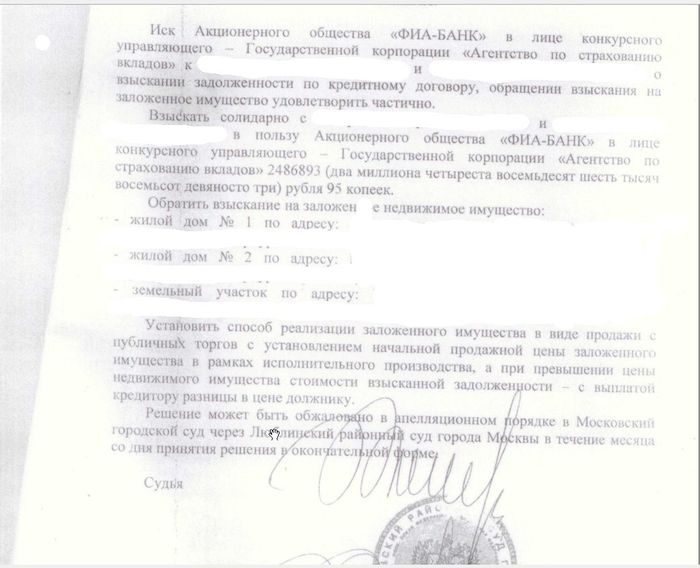

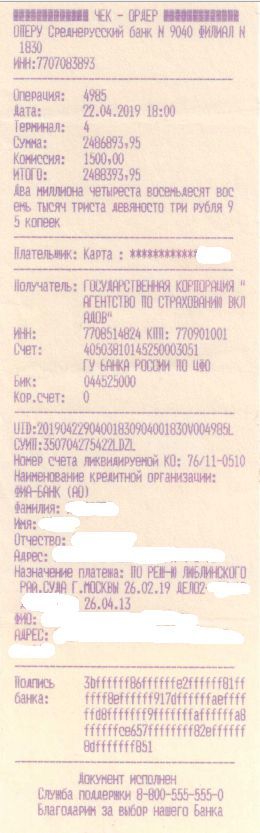

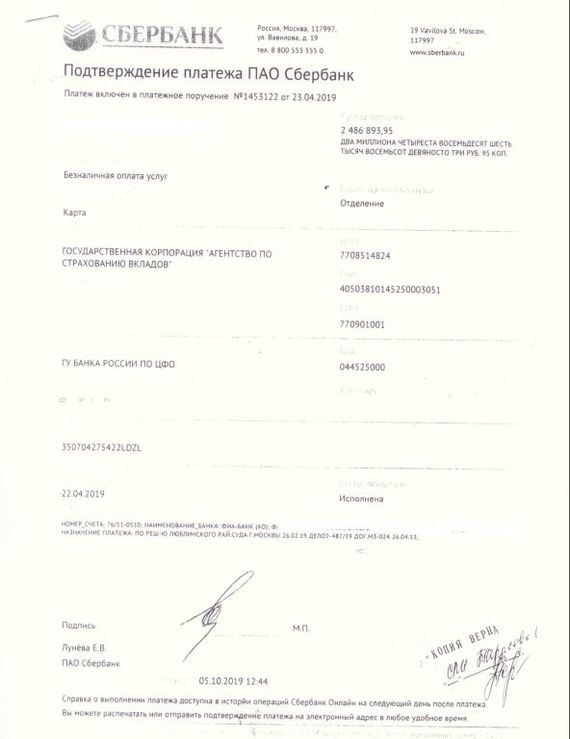

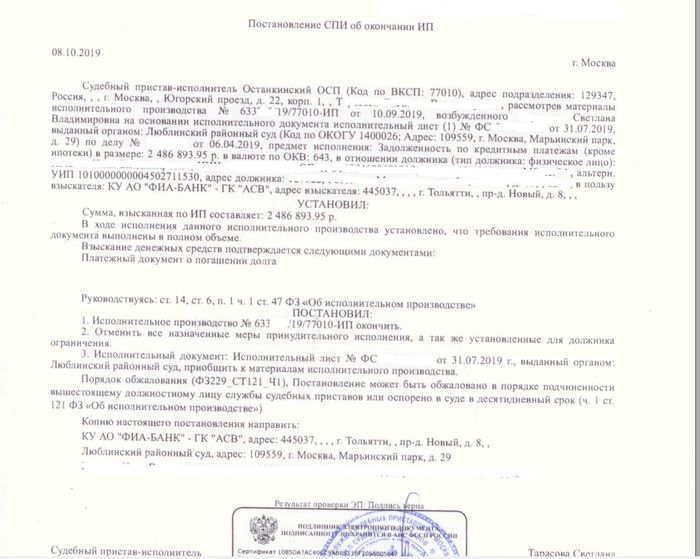

Давайте на примере. Квартиру, которая стоит 4 млн рублей и находится под залогом, приставы могут спокойно выставить на торги за 2,5 млн рублей. А остаток долга по ипотеке останется, к примеру, 800 тыс. рублей. Получается, что новый собственник всего потратит 3,3 млн рублей: 2,5 млн (покупка квартиры) + 800 тыс. (погашение ипотеки). А продать указанную квартиру он сможет уже не меньше чем за 4 млн рублей. Итого выгода более 700 тыс. рублей.

Вот так устроен институт обращения взыскания на залоговое имущество со стороны незалогового кредитора

Здесь можно добавить, что 2,5 млн рублей, оплаченные покупателем квартиры, идут в счет погашения НЕипотечных требований Василия. А если требования Василия меньше 2,5 млн рублей, то остаток денежных средств возвращается должнику.

Не раз сталкивался в комментариях в соцсетях и в жизни с суждением о том, что в России действует безусловный иммунитет на продажу единственного жилья. Например, если есть квартира в ипотеке и она является единственным жильем, то ее нельзя продать при отсутствии просрочек по ипотеке. Потому что ипотеку в данном случае нельзя рассматривать как неисполненное обязательство.

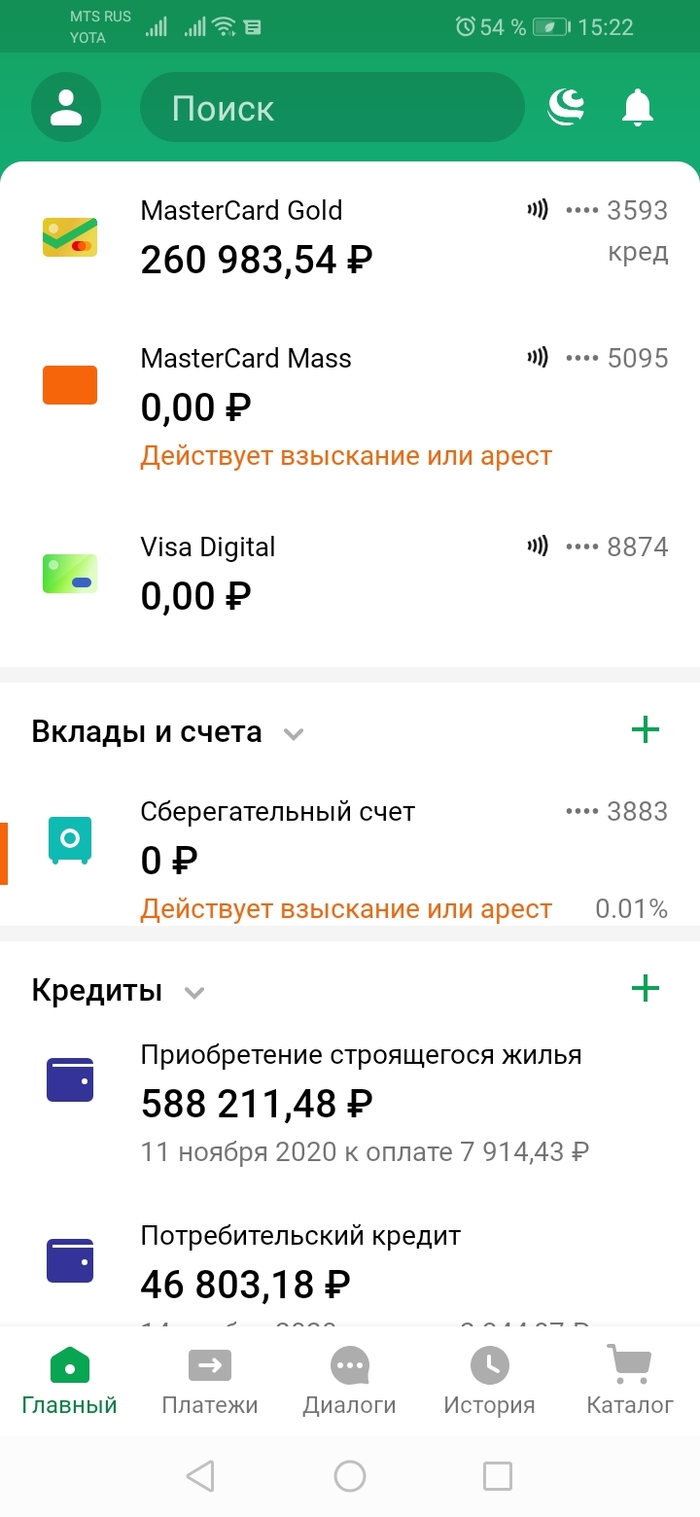

К сожалению, это не так. Позиция судебных инстанций в этой ситуации однозначна: на любое залоговое (ипотечное) имущество НЕ распространяется исполнительский иммунитет. Это значит, что любое залоговое имущество, даже единственное жилье, безусловно подлежит продаже при наличии законных оснований.

Если Вам интересны подобного рода кейсы — подписывайтесь на мой ИНСТАГРАМ, каждый день выхожу в истории, рассказываю о юриспруденции в России и совсем ничего вам там не продаю.