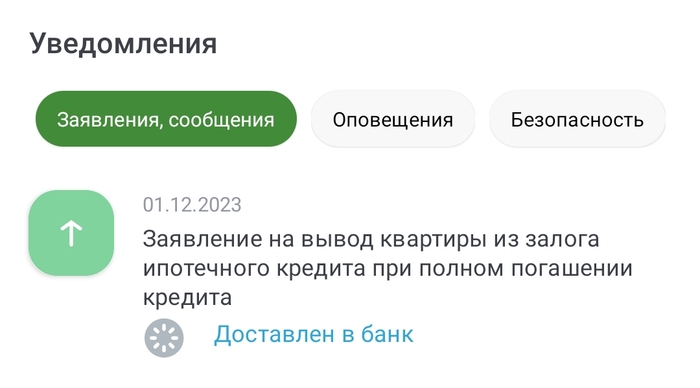

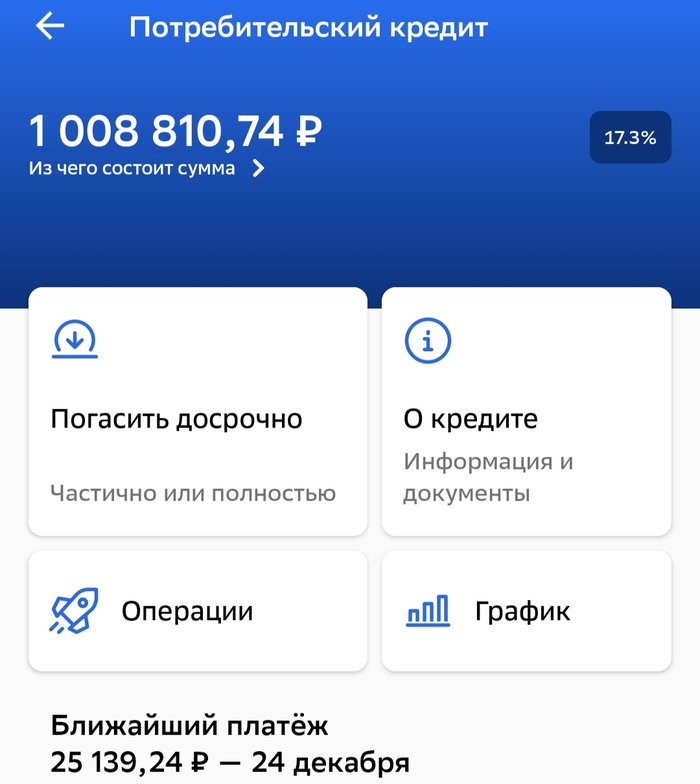

Поздравьте меня

Погасила ипотеку

Но есть нюанс...

1

2

Надеюсь что я сделала всё правильно.

Показать полностью

2

Погасила ипотеку

Но есть нюанс...

1

2

Надеюсь что я сделала всё правильно.

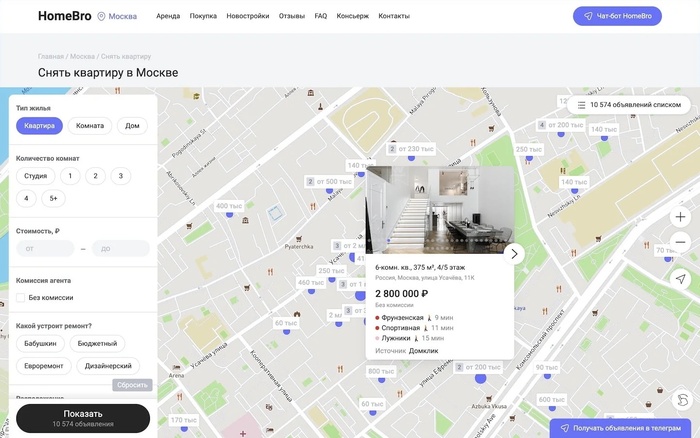

Запустили сайт HomeBro, который ищет квартиры на всех топовых сайтах объявлений. Все предложения по недвижке на одной карте + уведомления о новых вариантах в телеграм.

Привет! Меня зовут Лев. 4 года назад я запустил бота HomeBro, который бесплатно ищет жильё и присылает тебе варианты прямо в телеграм. Я много раз снимал квартиру в Москве, и мне дико хотелось упростить этот адок. В итоге ботом уже успели воспользоваться полмиллиона человек.

В этот раз я помогал родителям покупать квартиру. И тут я прочувствовал на себе, насколько нашего бота недостаточно в случае поиска жилья для покупки.

Было смешно и горько, что я, основатель сервиса по поиску жилья, имея под рукой базу всех объявлений о продаже, не могу удобным образом ее изучать

Хотелось то простого. Получать не только новые варианты в боте, но и открыть карту – увидеть все, что есть на рынке. В итоге снова я, как 4 года назад, открываю сайты один за другим. По 10 раз вижу одно и то же в попытках найти что-то новое. В общем, треш.

И тогда мы с командой запилили сайт-поисковик объявлений по недвижке

Добро пожаловать на портал HomeBro! Тут собраны все актуальные объявления с Циан, Домклик, Яндекс.Недвижимость, М2, Авито и Самолет.Плюс. И список будет пополняться.

Сейчас на сайте больше 1 млн активных объявлений. Каждый день появляется по 50 тысяч новых

Уже можно заходить и искать жильё в аренду или покупку в 18ти городах. Все российские миллионники + Сочи и Архангельск – там живет один из наших разработчиков =)

И все это без дублей. Ну почти =D Каждый вариант жилья показан один раз.

Интересно, на аренду дадут льготную IT-ипотеку?

А еще наша обученная нейросеть (писал про ее создание тут) помогает найти квартиру без бабушкиного ремонта, поближе к парку или подальше от дорог. Ну или можно, наоборот, специально бабушатник искать, чтобы купить подешевле и отремонтировать.

Получение всех новых объявлений можно настроить в два клика (буквально), перейдя с сайта в наш бот.

Ребят, штука работает, но это самая первая версия, именуемая в народе MVP.

Мы совсем небольшой командой пилим портал с начала года, косяки ещё есть. Но уже нет смысла прятать от людей сервис, который и в текущем виде может приносить реальную пользу.

Всем найденным багам — welcome. Заходите на сайт HomeBro и не стесняйтесь говорить, чего вам не хватило. Я буду очень рад вашим комментариям.

В обзоре динамика строительства, взгляд на объем непроданных квартир, и про ипотеку по 0,01%, которую должны были запретить...

· застройщики ускорили вывод новых проектов на рынок

· Спрос на новостройки достиг пика

· рекордные поступления на счета эскроу

· продолжение роста цен

· доля нераспроданных квартир снизилась, но только за счет ажиотажного спроса сентября

· ипотека под 0,01% все еще есть

Объем строительства вернулся к рекордным уровням, превышающим 100 млн м2. Сравнение с IV кварталом 2019 года не уместно, т.к. IV квартал всегда рекордный. Будут интересны результаты года, рассмотрим их в феврале.

Объем выданных ипотечных кредитов за 9 месяцев достиг рекордных 5,5 трлн рублей. Из них, рекордный месяц в рекордном году принадлежит сентябрю: выдачи ипотек по льготным программам достигли 652 млрд рублей. Это стало максимальным результатом за период действия программ с господдержкой, говорится в материалах Банка России.

Если присмотреться к графику, то льготная ипотека полностью подмяла под себя рынок.

Наибольший интерес представляет доля реализованного и нереализованного жилья в новостройках. Третий квартал чуть изменил ситуацию в сторону распроданности, но так или иначе 2/3 новостроек – без новосёлов. Да, тут и котлован, и стадия отделки – все вместе.

Есть очень много непроданного жилья со сроком ввода в эксплуатацию уже в этом году. Где работы – уже на финише, а дом полупустой.

Выборка по проектному финансированию продолжает бить рекорды и удвоилась всего за 2 года. Финансирование происходит бешеными темпами.

Кредитные линии тоже удвоились. И в целом, чисто визуально видно, как почти все баннеры МКАДа – или про квартиру, или про ипотеку. И реклама магазинов Сударь: чтобы оформить ипотеку в новом костюме.

При этом, строительные компании продают, как в последний раз

И это понятно, ведь цены растут, и рынок еще может переварить растущие объемы строительства

В середине года Центральный банк принял меры по ограничению ипотеки по субсидируемым застройщиками программам с экстремально низкими ставками. Их суть была в том, то квартира изначально продается на 20-30% выше рынка, но по сверхнизкой ставке. Т.е. покупатель сразу платит проценты по «кредиту». А при попытке продажи, квартира теряет в цене эти же 20-30%.

Следом, строительные компании стали экспериментировать с рассрочками, кэшбэками… т.е. те же яйца, только в профиль. Но сути это не меняет.

Их юристы продолжают искать лазейки, чтобы воспользоваться маркетинговыми уловками на грани закона.

А в ноябре уже не успели…

Ждем предложение декабря)

---

Уважаемые юристы (и кто в этом разбирается), пожалуйста, помогите разобраться. Постараюсь покороче: 1. семья (муж, жена, двое детей) приобрели в ипотеку квартиру с использованием материнского капитала. Сумма капитала составляет 1/14 часть от стоимости квартиры. В семье всегда работал только муж. Ипотеку выплачивали своевременно.

2. В процессе жена стала инициатором развода, семья распалась, потом она родила третьего ребенка (не от "старого мужа", просто родила, является матерью-одиночкой).

3. Далее, муж создал новую семью, в которой тоже появился ребёнок

4. Ипотека выплачена

5. Нужно выделить доли. Вот тут закавыка. Люди живут в провинции, никто никого не хочет обмануть. Просто с юридической помощью тоскливо. У нотариуса говорят "мы раньше с таким не сталкивались", в опеке говорят "ээээээээ". Доли первым четверым участникам - это понятно. Доля третьему ребёнку бывшего жены - тоже. Наверное. Особенно под вопросом доля третьему ребёнку бывшего мужа.

Подскажите, где можно прочитать не всякие размышления, а как всё это правильно устроить? Чтобы не было потом претензий со стороны государства, чтобы всё по закону

И ещё: возможно ли продать квартиру, в которую вложен материнский капитал? Как бы перенести доли детей из имеющейся квартиры в новые, купленные за счёт её продажи?

Огромное спасибо за помощь!!!

Здравствуйте уважаемые, но грубоватые пикабушники) проконсультируйте пожалуйста созревшего взрослого 27-летнего мальчика, который собирается шагнуть на встречу самостоятельной покупки квартиры разумеется в ипотеку, о базовых понятиях и более рациональных решениях, собственно, вот вопросы:

Как я понимаю, помимо ежемесячного платежа за ипотеку и ее проценты, нужно платить также страховку раз в год (около 30 к как мне говорили), есть ли еще что то из обязательных платежей помимо этого? (Ну понятно что коммуналка и еда с одеждой на себя любимого не в счет), именно из платежей к банку есть ли еще что то?

Если конечная цель взять двушку и жить в ней всю жизнь с женой детьми и так далее, то как грамотнее поступить, учитывая что сейчас цены постоянно растут, плюс декабрь конец года, плюс постоянные сарафанные новости о дефолтах, и так далее:

2.1. Взять сразу двушку и платить до старости

2.2. или взять однушку, рассчитаться за нее и потом продать и взять двушку?

Если будет выбран вариант 2.2., то лучше взять хорошую просторную однушку или наоборот максимально мелкую что бы закрыть кредит быстрее ( если самому не особо принципиально жить в мелкой или крупной), продать в будущем будет проще крупную однушку или мелкую?))

На что еще обязательно стоит обратить внимание, кроме этажности дома, района, наличия консьержей и остановок с садиками и школами?

Покупать лучше через риелтора?

Небольшая предыстория.

Расскажу за свою жену , она с маленького поселка-городского типа в Мурманской области, поступила учиться в Москву на журналиста, вы университете мы познакомились , на тот момент я после бакалавариата поступил на магистратуру. Потом:

- Она бросает учебу на 2 курсе.

- Я бросаю магистратуру , начинаем снимать советскую однушку возле метро Петровско-разумовская. Моей будущей жене на тот момент 19 лет, мне 24.

- Она работает официантом, промоутером

- Я поработал официантом не долго, потом работал в пункте выдачи заказов.

- ЗП на двоих тысяч 50 (26 квартира) Год 2016.

- Потом я перегараю, ибо все дорого, зп маленькая , найти работу по профессии не удается из-за Казахстанского паспорта, нет опыта работы по моей специальности , ничего.

-Едем в Казахстан, предлогаю остаться , переждать, пожить у мамки моей дома, плюс намечалась отличная работа с доходом в 100 рублей , просил ей дать нам 5 лет в Казахстане, чтобы потом купить квартиру в СПБ, так-как ее родители будут по ближе, ибо живут в Мурманской области. В итоге она на отрез отказывается, оставаться, мы даже из-за этого чуть не разошлись.

- После разбора полетов, я предлагаю своей девушке(жене) на тот момент , попробовать обосноваться в СПБ , дать нам 1 год, если всё получиться , останемся. (Это взвесив все риски, и да , теряя перспективную работу в КЗ, ну чтож подделать любовь победила)

- Приезжаем в СПБ в ноябре 2017 года, снимаем студию возле метро Ладожская, платим за квартиру 20-24 тысячи

- Она работает продавцом в магазине одежже

- Я после долгих поисков работы по специальности, отчаился,и начал искать абсолютно любую работу, сходил на стажировку в перекресток, побыл там пару часов и по казахский ушел. (Молча)

- В итоге устраиваюсь в магазин по продаже смартфонов (где по сей день работаю)

- Прошло 6 месяцев, и я начинаю разговаривать со своей девушкой о недвижимости, ее все это пугало, и казалось нереальным, мне в целом тоже, мы прекрасно понимали , кто мы и от куда мы, из бедных семей, нам никто не поможет, и надеетсянам не на кого. Так-как среди нас, российский паспорт был только у нее, схема была следующая начинаем делать кредитную историю , чтобы нам в итоге дали кредит под большую сумму и мы внесли его как первоначальный взнос.

- Прошло 1,5 года и в конце 2019 года мы взяли ипотеку ( стоимость жилья 2,5 (студия) первый взнос (10% которые мы взяли в кредит)

- Та моя жена в 22 года стала обладательницой своей квартирой (нашей) так- как до этого мы расписались в дворце бракосочетания , и стали мужем и женой)

- В данный момент моей жене 26 лет, у нас уже две ипотеки , две квартиры.

- Мы никогда не жаловались на государство , я всегда своей жене показывал , что надо делать, кто если не мы? Да в кредит, да в ипотеку, но, мы понимаем наше положение , и не верим в сказки. Поэтому и сейчас живём хоть и бедно, но не ахрибено, да у бедности есть свои этапы.

- Спокойно ездим на такси (комфорт, бизнес) пьюем каждый день кофе по 200+ в кофенях по типу итлон, багинс, ходим в зал и т.д вообщем живём обычной жизнью и не жалуемся.

Да за 6 лет в СПБ у нас только потребитеских кредитов было на 2,5 млн.

В данный момент весит кредит на сумму 150 тысяч + ипотеки.

Но, это гребенная жизнь и ничего не поделаешь, надо просто реально оценивать свои силы, а не надеется на кого-то.

Всегда говорю жене, у нас есть мы, и это самое главное !

Вторую квартиру взяли, потому что работаем все в тех же сферах, и на пенсию не надеемся, вторая квартира как подстраховка в старости.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

А полное видео с осмотра можно посмотреть на моем канале в MrNadzor