Вы наверняка часто видели в СМИ подобные громкие заголовки: «Илон Маск потерял 20 млрд долларов за неделю. Акции Tesla обвалились на 8,3%» или «Бил Гейтс потерял 12 млрд после падения акций Microsoft на 7%». Такие громкие заголовки всегда вызывают неподдельный интерес обывателя.

Но вы никогда не задумывались — а как оно работает на самом деле? Почему об этом пишут в СМИ, почему об этом все говорят, разве это важно? В чем сыр-бор, собственно? Спойлер — эти желтушные заголовки ничего общего с реальностью не имеют, но по-другому оценивать капитал люди еще не научились. Вот об этом сейчас и поговорим подробнее. Не волнуйтесь, распишу легко и интересно (по крайней мере для более осознанной аудитории, которая хотя бы немного интересуется финансовой грамотностью).

Вообще в России акции принято считать фантиками, которые к реальному бизнесу никак не относятся. Если вы пообщаетесь со среднестатистическим россиянином, который пробовал инвестировать в акции, то чаще всего услышите, что фондовый рынок — это какое-то казино, обычному человеку там не заработать. И еще он добавит, что с этими акциями носятся только частные инвесторы (то есть простые работяги с завода), а вот крупным мажоритариям на эти акции всё равно — они владеют реальным бизнесом, принимают реальные решения, получают реальную прибыль.

Конечно, чем выше уровень инвестора, чем больше он знает и чем больше у него опыта, тем меньше он верит в подобную чушь. Но у обывателя именно такое предвзятое и ошибочное мнение об акциях. На самом деле падение акций влияет одинаково плохо как на мажоритариев (владельцев бизнеса), так и на миноритариев (обычных работяг с завода).

Как оценить состояние?

Оценить состояние — задача довольно сложная. Аналитики прибегают к такому понятию, как «текущая рыночная стоимость». Например, если у вас имеется пара квартир и десяток акций, то аналитики просто посчитают примерную рыночную стоимость этих квартир и перемножат текущую стоимость акций на их количество в вашем портфеле. Потом всё это суммируют, и получится ваше состояние. Надо ли объяснять, что эта оценка очень далека от реальности?

Пока это ваше «состояние» находится в активах, его стоимость очень туманна. Ведь вам эти активы еще нужно продать, чтобы получить деньги, а цена продажи может очень сильно меняться. Акции меняются в цене буквально ежесекундно на бирже. Стоимость недвижимости тоже зависит от многих факторов. Вот представьте, что вам нужно срочно продать квартиру, и поэтому вы делаете скидку, продаете ее ниже рыночной стоимости, чтобы купили быстрее.

Так и получается, что цены на активы формируются в момент заключения сделки от спроса и предложения. Вот буквально — как договоритесь, такая и будет цена. Причем вы можете договориться на любую цену, если она устроит обе стороны. Поэтому ваш капитал зависит от того, по каким ценам вы продадите активы, и рыночная стоимость тут вообще ни при чем. Но ничего лучше, чем «рыночная стоимость» для оценки капитала, пока что не придумали.

Почему состояние богачей не равно стоимости их акций

Для оценки состояния богачей как раз используют упомянутую выше рыночную стоимость. Чтобы посчитать состояние Илона Маска, берут все его активы, по мелочи считают, но самое крупное — это, конечно, акции. Смотрят на стоимость акции Tesla, которая сейчас стоит 430 долларов. Затем смотрят, сколько этих акций есть у Маска, а у него их очень много. А далее просто перемножают количество его акций на стоимость акции и получают стоимость всех его акций. Но это полный bullshit, потому что богачи никогда не могут продать свои акции на бирже по рыночной стоимости.

Во-первых, далеко не все компании торгуются на бирже. Есть крупные компании, которые финансируются из частных рук, и им не нужно выходить публично на биржу. К примеру, та же OpenAI все еще не торгуется на бирже, поэтому точно оценить, сколько стоят ее акции, довольно трудно. Соответственно, и состояние Сэма Альтмана можно только прикинуть на глаз, и то с огромной погрешностью.

Во-вторых, даже если компания торгуется на бирже — это все равно не показатель состояния владельцев компании. Нельзя просто взять и перемножить стоимость на количество акций, и вот почему. Как я уже говорила, цена чего угодно формируется спросом и предложением — вот буквально как договоритесь, такая и будет цена. Оценка состояния богачей через рыночную стоимость предполагает, что богач сможет абсолютно все свои акции продать по текущей рыночной стоимости, но это полная чушь.

Подумайте, что будет, если Илон Маск начнет продавать на бирже свой огромный пакет акций? Да их цена тут же обвалится на десятки процентов. Первые несколько тысяч акций Илону, может, и удастся продать по справедливой цене, а вот дальше уже закончится ликвидность, покупателей не будет на рынке. И цена начнет резко падать. Если Илон достаточно глуп, чтобы продолжать продавать акции, то он большинство своих акций продаст просто за бесценок. И его реальное состояние совсем не будет совпадать с недавней оценкой по рыночной стоимости.

Здесь стоит понять главное: богачи не продают свои акции на бирже. Думаю, вы уже понимаете, что продавать свои огромные доли в триллионы долларов на бирже — не лучшая идея. Там просто не найдется достаточно желающих, чтобы купить все эти акции по справедливой стоимости и заплатить такую огромную сумму денег Илону. Зато найдется много желающих купить акции за бесценок, когда они уже упадут.

Поэтому богачи продают свои доли другим богачам. Очень долго ищут покупателей, долго договариваются по цене и долго согласовывают сделку. Но в итоге всего одним трансфером акции переходят из рук в руки, а Илон получает свою заветную кругленькую сумму денег. Но тут вопрос: а по какой цене он продаст акции?

И снова — как договорятся, такая цена и будет. И Илон, и вторая сторона оценят бизнес, покажут друг другу свои оценки, предложат свою цену на акцию. Также они посмотрят на рыночную цену как на самую справедливую. Но это совсем не значит, что Илон сможет продать свои акции другому богачу по рыночной цене.

Вспомните хотя бы Олега Тинькова, который продал свой банк «за копейки», по его словам. Олег оказался в не очень удачной ситуации, и ему необходимо было срочно продать банк. Господин Потанин, конечно, сделал предложение Олегу, но с большим дисконтом. И Олег согласился, потому что, видимо, других предложений не было. Как позже говорил Олег, он продал акции примерно за 0,3% от их рыночной стоимости. То есть буквально дисконт больше чем в 99%!

Этот пример наглядно показывает, что оценка состояния богачей через рыночную стоимость просто некорректна. Но ничего лучше у нас нет.

Почему падение акций может бить по капиталу мажоритариев, а может и нет

И тем не менее падение акций все же влияет на мажоритариев. Как я уже выше говорила, если внезапно мажоритарий захочет продать свой бизнес, то он будет искать покупателя и затем согласовывать цену продажи акций. И обе стороны непременно будут смотреть на рыночную стоимость акций как на самую справедливую.

О цене, конечно, будут договариваться, но я думаю, ни один разумный покупатель не согласится на цену выше рыночной без каких-либо дополнительных плюшек. Если продавец заломит слишком высокую цену, то покупатель всегда может сослаться на стоимость акций на бирже. Он может сказать: «А твои акции-то упали в цене сейчас, сейчас они стоят дешевле, так что я не хочу покупать за оверпрайс». И это будет вполне хороший аргумент. Поэтому мажоритарии тоже хотят, чтобы их акции росли и росли! И падение акций их тоже волнует. Но большинство из них достаточно умны, чтобы НЕ продавать свои акции, когда они упали в цене.

А вот миноритарные инвесторы сразу же бегут продавать свои акции при малейшем чихе. Получается, что миноритарные, что мажоритарные инвесторы находятся примерно в похожих положениях. Но миноритарные могут очень легко и быстро продать свои акции, и они это делают, так как считают, что акции — это просто фантики. А вот мажоритариям тяжело продать свои акции, и они этого стараются НЕ делать, так как знают, насколько ценны эти «фантики».

Такие дела. Неплохо у нас получилось и затронуть оценку состояния мажоритариев, и подчеркнуть различия в поведении миноритариев и мажоритариев из-за их разной осведомленности об акциях и рынке в целом. Из этой статьи вы можете сделать вывод, что даже мелким инвесторам стоит придерживаться психологии мажоритариев.

В последнее время позитива становится все меньше и теперь каждая неделя для инвестора- непростая. Обсудим снижение КС, США и ЕС наложили санкции которые коснулись Лукойл и Роснефть, многие компании выпустили отчеты. Криптовалюта пытается восстановится после твитов Трампа. Это и многое другое читайте в новом обзоре недели.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

⭐Ключевая ставка.

В пятницу ЦБ снизил КС на 0,5% с 17% до 16,5% годовых. Это позитив для всего рынка (т.к. был вариант оставить КС прежней), но дальнейший комментарий Эльвиры Набиуллиной не позволил вырасти нашему рынку. Из-за высокого спроса кредитования, роста налогов ит.д и т.п ЦБ В базовом сценарии на 2026 год предполагает, что средняя ключевая ставка будет в диапазоне 13...15% годовых в 2026 году. Следующее заседание состоится 19 декабря, жду снижение на символически 0,5% хотя для за кредитованных российских компаниях это капля в море и сильного положительного эффекта эти снижения не окажут.

⭐Индекс Московской биржи.

Индекс Мосбиржи снизился с 2720 пунктов до 2543 пункта. Я уже забыл, когда этот рынок по-настоящему рос. Геополитическая обстановка->санкции-> инфляция-> дефицит бюджета-> подъем всевозможных налогов->высокая КС-> падение прибылей компаний-> продажа падающих активов. Рынок обязательно когда-нибудь развернется, когда это будет? Никто не знает. 💰Лукойл и Роснефть попали под санкции США, на этом фоне Лукойл перенес собрание акционеров на котором должны были обсудить дивиденды за 1 пол. 2025 года на неопределенный срок, я напишу отдельный пост об этом в ближайшее время. Дивидендный сезон подходит к концу.

🔼Лучший рост недели: Фосагро (+1,2%) БСПБ (+0,1%) Позитив (+0,1%)

🔻Отрицательный рост недели: Полюс (-3,8%) ПИК (-3,5%) ЮГК (-0,2%)

⭐Облигации.

Индекс гособлигаций RGBITR также снизился вслед за акциями на 5 пунктов до 707 пунктов. Доходности у ОФЗ: длинные ОФЗ составляют 15,1% ОФЗ 26244 (на 10 лет) и 26243 (на 13 лет), коротких 13,9% (ОФЗ 26234).

Прошел сбор заявок на участие в размещении облигаций: Газпром нефть новый выпуск облигаций с доходностью до 18,6% и ежемесячным купоном.

⚡Также может быть интересным: Облигации с постоянным купоном до 27,5 % годовых и кредитным рейтингом не ниже ruA-. Рынок облигаций. Валютные (замещающие) выпуски с доходностью до 9% годовых.

⭐Криптовалюта.

Криптовалюте не дает расти Трамп со своими пошлинами, как только он замолкает на несколько дней, рынок пытается расти за эту неделю рынку получилось вырасти на 4,21% до 111431$. Никаких докупок я не делаю, ставки сделаны, жду роста. Вывод по криптовалюте здесь работать только на споте. 💼Портфель с альткоинами показывает доходность -39,14%

Доминирование BTC 59,11% (+0,38%) Индекс страха и жадности: 34 Страх. (+3) Индекс альт-сезона: 25(-15) Индикатор рыночного цикла 0/30 🔼Лучший рост недели из ТОП-200 по капитализации H +207% VIRTUAL +72.87% JUP+25.24%

🔻Отрицательный рост недели из ТОП-200 по капитализации: XPL -9.02% CAKE -6.68% IP -5.63%

⚡Северсталь отчет за 3 кв 2025 по МСФО. Разворот цикла и когда вернутся к выплате дивидендов? ⚡Почему акции ИКС 5 падают сильнее рынка? Разбор нового прогноза компании. ⚡Рост цен с 14 по 20 октября составил 0,22% после повышения на 0,21% с 7 по 13 октября. С начала месяца цены к 20 октября выросли на 0,63%, с начала года - на 4,95%. Из данных за 20 дней октября этого и прошлого годов следует, что годовая инфляция ускорилась до 8,19% с 8,16% ✅Вывод. Сейчас лучше не предпринимать никаких действий и просто отдохнуть от рынка, слишком депрессивно и пессимистично, проведите время с близкими!

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

А что если будет полно масштабная война, или как говорят третья мировая? Что по инвестициям тогда?

Тут конечно будет не до инвестиций. Вклады думаю не помогут, и облигации акции тоже, квартиры? Как повезёт, может многие уцелеют. Золото? Возможно, если получится его сохранить. Крипта? Возможно, биржи тоже могут блокировать.

Придется все, скорее всего начинать с нуля, а мы знаем, что для накопления капитала нужен активный доход. Здесь поможет социальный капитал виде записей книги или соц сетей. Вероятность что это отберу очень низкая, особенно если это зарубежные площадки, в моем случаи ютуб плюс телеграмм мощь.

Например телеграмм не является политизированным, хотя сам Дуров говорит, что свобода слова умирает в интернете.

А вот в сша например у Дони блокировали аккаунты, показав настоящую демократию, но щас что у обычных людей заберут аккаунты очень малы

Есть вариант иметь иностранных брокеров, но здесь ситуация хуже чем, с аккаунтами соц сетей. Например, ЕС закрывали счета россиянам, сша замораживала во время войн активы людей.

Публичный свинг-эксперимент без «заднего числа»: раз в неделю — реальные сделки, уровни и фактический P/L.

Что произошло — Реализованный P/L: 0 ₽ — Переоценка за неделю: −650…−750 ₽ (−3,3…−3,9%) на просадке ОФЗ-26240 и коррекции золота после решения ЦБ 24.10 (ставка 16,5%) — Структура на 27.10: ОФЗ-26240 — 10 шт (грязная ≈596–600 ₽), AKGD — 30 паёв (≈7 018 ₽), кэш ≈5 600–5 800 ₽

Решения и уровни (горизонт 1–4 недели)

ОФЗ-26240 — SELL Вход ~60,334% чистой, сейчас ~59,2–59,7% (грязная ~596–600 ₽). Стоп 59,6% пробит — закрываю все 10 шт по рынку. План ре-входа только после закрепления >60,2% чистой на объёме; в таком случае стоп 59,4%, цели 61,2% и 62,0%.

AKGD (Альфа-Капитал Золото) — HOLD 30 паёв, база 235,4 ₽; сейчас около −0,6% к базе. Стоп 228 ₽. Условное добавление: +20 паёв по 233–236 ₽ при нормальном стакане (спред ≤0,6%), цели 245 ₽ и 252 ₽. Риск на идею ≤300 ₽.

SBMX (фонд топ-акций РФ) — BUY Вход 16,9–17,1 ₽, размер 350 паёв (~5 950–5 985 ₽). Стоп 16,4 ₽, цели 17,8 ₽ и 18,3 ₽. Условие: дневное закрытие выше 17,0 ₽ — не ловим нож. Логика: прокси на широкий рынок; после перепроданности у IMOEX часто бывают отскоки. Ликвидность высокая, спред узкий.

Почему не добираю длинные ОФЗ сейчас Несмотря на ставку 16,5%, рынок госдолга нервный: аукционы Минфина давят цену, волатильность высокая. На этом этапе безопаснее держать металл и индексную идею через фонд, чем ловить разворот длинных выпусков.

Для сравнения: Свинг-портфель Б (вторая модель) Итог недели ~−300 ₽ (−1,5%) на падении IMOEX к ~2490 п. — YNDX — HOLD; отчёт 29.10 — ключевой катализатор — PHOR — HOLD; дивы 273 ₽ получены, у поддержки 6600–6700 — CNRU — HOLD; редомициляция завершена, 27.10 совет рассматривает спецдивиденд (>100 ₽/акц.) — PLZL — SELL; включение в санкционный список ЕС — выхожу — HEAD — HOLD; дивы 233 ₽ выплачены, ждём технический отскок

00:00 | Вступление 00:27 | Опер. результаты ЛСР за III кв. 2025 г. — продажи восстановились благодаря рассрочке с повышением цены на кв. метр и снижению ставки до 17%. 06:23 | В сентябре 2025 г. корпоративное кредитование значительно снизилось, но ипотека по выдаче второй месяц подряд выше, чем в 2024 г. 10:51 | Чистая прибыль банковского сектора в сентябре 2025 г. — пришла в норму, похоже по году она превысит результат 2024 года. 15:26 | Опер. результаты НОВАТЭКа за III кв. 2025 г. — продажи газа снизились, отгрузки с Арктик СПГ-2 не помогли. Возгорание на терминале. 20:22 | Инфляция к середине октября — недельные темпы всё ещё высокие, но инфляционные ожидания населения удивили. Ставку снизят или оставят? 26:52 | Аукционы Минфина — спрос снизился в ожидании решения ЦБ по ставке. Министерство зарегистрировало выпуск новых флоатеров. 31:28 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

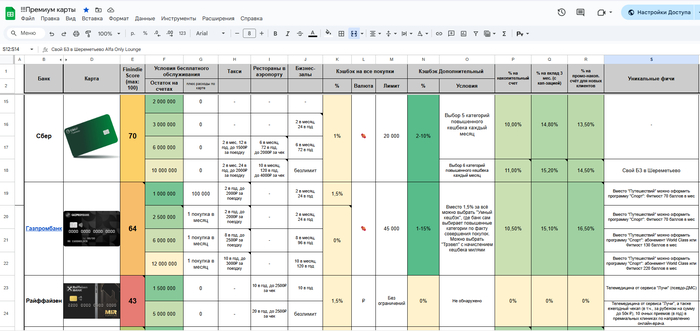

Я проанализировал премиальные программы популярных российских банков чтобы понять, чем они отличаются и какая из них подходит мне больше всего. Возможно, наши с вами обстоятельства похожи, и для вас мой обзор окажется полезным.

Сделал такую табличку, в ней собираю информацию о банках и оцениваю полезность по своей собственной методологии

Моя табличка доступна для просмотра, ссылка вот. Сейчас подробно расскажу о критериях оценки и результатах.

О себе

Я - опытный пользователь премиальных программ банков. Будучи премиум-клиентом разных банков с 2019 года, я ни разу не платил абонентскую плату за подобные услуги. Всё что я делаю – грамотно распределяю свои инвестиции и депозиты между крупными банками-брокерами и получаю премиум-статус по критерию объема активов. Откуда они появились и какова моя конечная цель? Это уже другой вопрос. Если это интересно, то вы можете открыть историю моих публикаций и найти там ответы на свои вопросы, а в этой статье я сконцентрируюсь на теме премиальных программ: расскажу о своих критериях оценки, о ёмкости компенсаций и уникальных "плюшках", которые есть в одних банках, но нет в других.

Мой рейтинг - критерии оценки

Исходя из собственного опыта, я выделяю 9 критериев для сравнения:

1. Условия бесплатного обслуживания. Чем меньше лимиты, тем выше доступность премиальной программы и тем выше балл. Один из важнейших критериев, поэтому максимальная оценка по данному критерию — это 20 баллов.

2. Условия по накопительным счетам (базовые). Накопительный счёт - важный продукт для человека, который хранит внушительные остатки на счетах. Сейчас банки соревнуются в том, чтобы дать новому клиенту максимальный процент. И зачастую забывают о своих старых клиентах. Уважаемые банки, не надо так. Я буду это оценивать, и максимальная оценка здесь 10 баллов.

3. Условия по вкладам. Оценивались ставки по вкладу на 3 месяца на сумму 100 тыс. рублей безо всяких звездочек и условий "только на новые деньги". Максимальная оценка 15 баллов.

4. Условия по накопительным счетам (промо). Будучи новым клиентом, можно получить повышенную ставку по накопительному счёту. Иногда это работает и для "старичков", в случае если долго не было накопительного счета. Правда, действует такая повышенная ставка недолго - так что максимальная оценка всего 5 баллов.

5. Кешбэк. Многие люди считают охоту за крупными кешбэками мышиной вознёй, но я уже много месяцев получаю 10% с каждого чека в ресторанах и 3-5% на супермаркеты и т.д., особо не прыгая между банками. Фактически, это бесплатные деньги из воздуха. У обычных клиентов не всегда такие вкусные условия, а чаще попадаются кешбэки на изделия из бересты и товары для питонов. Максимальная оценка 10 баллов.

6. Рестораны (и бизнес-залы). Ранее самой популярной премиум-услугой было бесплатное посещение бизнес-залов в аэропортах, но в последние пару лет бизнес-залы в российских аэропортах маргинализировались из-за торговли дешевыми проходками на Авито. Банки тоже это замечают и стараются из этой ситуации выкрутиться, так что новым стандартом становится компенсация чека в любом ресторане аэропорта, и я это приветствую. Стало гораздо удобнее и вкуснее. Максимальная оценка 10 баллов.

7. Предоставление трансфера/такси. Поездки на такси стали безусловным стандартом. Если ранее это начиналось с услуги «трансфер в аэропорт», и такси по городу не компенсировалось, то сейчас в большинстве случаев это просто компенсация расходов на такси. Максимальная оценка 10 баллов.

8. Приятные особенности и опции. Разные банки предлагают самые разные услуги. где-то есть бесплатный фитнес, а кто-то дает скидки на мобильную связь. Где-то есть помощь на дорогах, а где-то - даже ДМС. Максимальная оценка 10 баллов.

9. Качественное брокерское обслуживание и учет брокерских активов в лимитах. Для меня важно, чтобы остаток на брокерском счете учитывался при расчете условий бесплатного обслуживания. Также важно, чтобы тариф на брокерское обслуживание был недорогим. Максимальная оценка 10 баллов.

Итого, идеальный банк мечты может получить 100 баллов. Какие баллы получили банки в октябре 2025?

Результаты

Предлагаю пройтись по пяти системно значимым банкам.

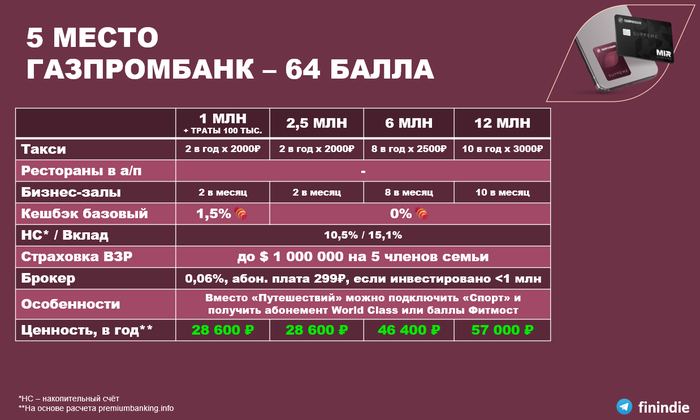

Пятое место среди системно значимых банков занимает Газпромбанк. Пару лет назад он занимал 2 место, но все остальные ушли далеко вперёд и улучшили свои программы, а Газпромбанк остался стоять на месте, и безумно отстал.

Так, среди пяти банков из этой публикации, у него единственного нет автоматической компенсации расходов такси, а вместо этого есть вызов трансфера - причем, только в аэропорт, а не по городу. Нет компенсации ресторанов в аэропорту. Кешбек начисляется фантиками - да и то, надо транзачить от 10к/мес, чтобы эти фантики получить и затем выполнять кучу условий, чтобы перевести их в рубли.

По-прежнему крутая фича - возможность переключиться с "Путешествий" на "Спорт", и получать баллы Фитмост или абонемент в World Class. Правда, и эти привилегии ГПБ немного сократил, но всё же они ещё актуальны. Часто банк рассматривают как второй прем к основному именно из-за привилегий "Спорт".

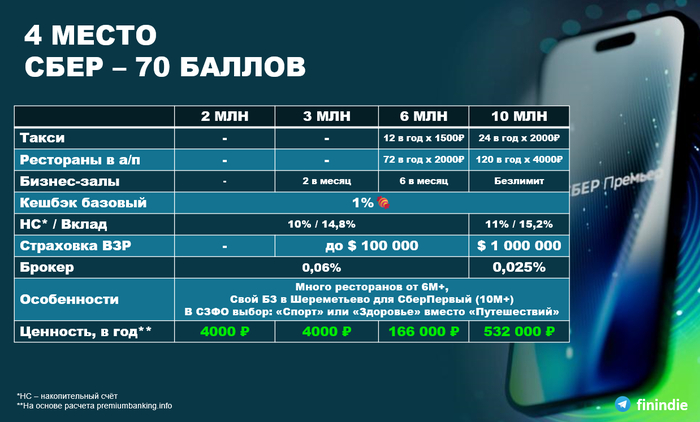

Сбер очень сильно вырос в этом году в части премиальной программы. Так, банк начал компенсировать и поездки на такси, и рестораны в а/п. А иногда попадаются рестораны в городе, которые видим в базе помечены так, будто бы это аэропорт ;)

Правда, все эти привилегии появляются у клиентов с остатками от 6 млн, а премиумы "СберПремьер" за 2 и 3 млн фактически пустые. Ждем от Сбера компенсации такси и ресторанов для всех премиалов!

Компенсации делаются фантиками "Спасибо", но их не очень сложно трансформировать в настоящие деньги, например, заказав продукты с доставкой через Купер. Или поменяв на рубли по очень невыгодному курсу, если только вы не боярин с 30М+.

В Шереметьево у Сбера есть свой бизнес-зал, который не выглядит как бедная столовка (тот уровень, к которому скатилось большинство бизнес-залов в РФ). Правда, зайти в него могут только клиенты СберПервый с остатками от 10М+.

Хочу также похвалить Сбер за то, что для инвесторов, у которых есть брокерский счет >1М есть надбавки к ставкам по вкладам и накопительным счетам. С этими надбавками ставки становятся вполне конкурентными, но без них по-прежнему в Сбере самые низкие ставки по вкладам среди всех крупных банков.

Емкость СберПервого 10М+ аж целых 532 000 ₽, но в основном эта сумма сконцентрирована в чеках за рестораны - 120 штук в год по 4000₽. И вытащить их можно только тем, кто очень часто летает.

Альфу многие котируют очень высоко, некоторые ставят этот банк на 1 место, и отчасти это справедливо. Но на мой субъективный взгляд, Альфа немного не дотягивает до 1 места. На базовом премиуме 3М+ всего 2 компенсации поездок на такси в год. Зато 12 компенсаций чеков в ресторанах по 2500₽ (или например 6 чеков по 5000₽). На 12М+ вообще чеки можно компенсировать без лимита по количеству, но в пределах 20000₽/мес (то есть, можно 4 чека на 5к, а можно 100 штук по 200₽).

Кешбэк Альфа платит фантиками, но они достаточно легко превращаются в рубли. Базовая ставка по накопительным счетам в этом банке для старых клиентов почему-то весьма нищая, и это всегда так. А вот в брокерском обслуживании наконец-то появился тариф (Альфа-трейдинг) без абонплаты и с низкой базовой ставкой 0,049% за сделку. Правда, подключиться к нему старому клиенту - это тот ещё квест (типа, придуман для новых клиентов, но старым тоже через костыли подключиться можно).

Может спорное решение, но ВТБ у меня занял второе место. Уже при остатках 2М+ (2,5М+ для Москвы) появляются компенсации такси и аэропортов - и это здорово, в Сбере такого нет. У ВТБ сейчас самые привлекательные условия по кешбэкам - базовая ставка 1,5% на всё, и платится рублями, а не фантиками. Можно получать и 2% на всё, но это уже зависит от размера вкладов или величины остатков. Категории тоже неплохие, несложно подключить опцию "Семья" и благодаря ей иметь всегда 3-5% на Супермаркеты.

Накопительные счета в базовом исполнении, к сожалению, самые нищие в ВТБ. Надо выполнять условия (активно тратить), чтобы ставка по ним стала адекватной.

Уникальная фича имеет вряд ли высокую ценность и часто может применяться, но для кого-то может стать актуальным. Это "Помощь на дорогах" - можно вызвать эвакуатор или запросить подвоз топлива.

Т-Банк по моему субъективному мнению, занял первое место среди пятерки рассматриваемых банков. Много компенсаций чеков в ресторанах в аэропортах. На премиуме за 3М+ гомеопатические 500₽ в качестве компенсации за использование каршеринга, а не такси. Но на 5М+ появляются нормальные компенсации такси. Кешбэк в базовом исполнении всего 1%, но это рубли, а не фантики. Накопительный счет имеет базовую ставку 11% на ежедневный остаток, это лучше, чем у остальных 4 банков.

Сейчас у премиумов появилась телемедицина от сервиса "Лучи". Некоторые её называют "ДМС", но не стоит здесь питать лишних иллюзий, ибо созвониться по видео связи с врачом - это не всегда эффективный способ лечения.

Тариф брокерского обслуживания для премиалов один из самых выгодных, но если вы идете к нужной сумме постепенно, то в пути вам будет больно: тарифы для остатков на брокерских счетах менее 1,5М - очень кусачие.

Такой вот рейтинг у меня получился, но все очень индивидуально: под сумм и под потребности вы можете выбирать банк самостоятельно. Просто старайтесь пользоваться всем списком привилегий, до которых можете дотянуться.

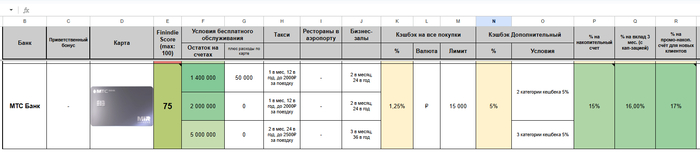

На самом деле, я успел оценить 7 банков, а не 5. Вне рейтинга я оставил МТС-банк с 75 баллами, потому что это не системно значимый банк.

Но традиционно у них вполне конкурентные условия для премиумов.

Ну и по дну таблицы у нас традиционно скребёт Райффайзен банк, который пока что не заинтересован в привлечении новых клиентов. Возможно, когда-нибудь это изменится.

Ещё важные моменты

Лучше быть премиумом (и в перспективе upper-премиумом) в двух, а лучше трех банках, чем сконцентрировать все активы в одном. Можно жонглировать привилегиями, использовать уникальные фичи и получать чуточку больше бесплатных услуг.

Есть и бесполезные на мой взгляд услуги: я так и не проникся консьерж-сервисами и считаю их услуги самыми бесполезными на свете, и лучше бы банки добавили вместо них что-то действительно полезное. Если хочешь испортить отдых - отдай его для планирования "специально обученным людям", которые дальше соседнего села не ездили. Так, они могут на серьезных щщах запланировать вам перелет с 19-часовой пересадкой с детьми, а в ответ на претензии отвечать "ачотакова".

Про персональных менеджеров ничего хорошего тоже сказать не могу. То ли мне не везло на них, то ли это общий стандарт в отрасли, но задача персонального менеджера – впарить вам как можно больше невыгодных для вас продуктов банка, так что это не ваш бро. Но справочки какие-то оперативно и без лишних визитов в банк подготовить поможет – и на том спасибо.

Следите за трендами, интересуйтесь обновлениями хотя бы раз в год. Многие даже не подозревают, какое количество классных услуг им положено.

С уважением, Александр. Уже седьмой год стараюсь для вас собирать ценную информацию о личных финансах и инвестициях, проверять всё на себе и публиковать здесь, на Пикабу, и в скромном блоге в Телеграм.

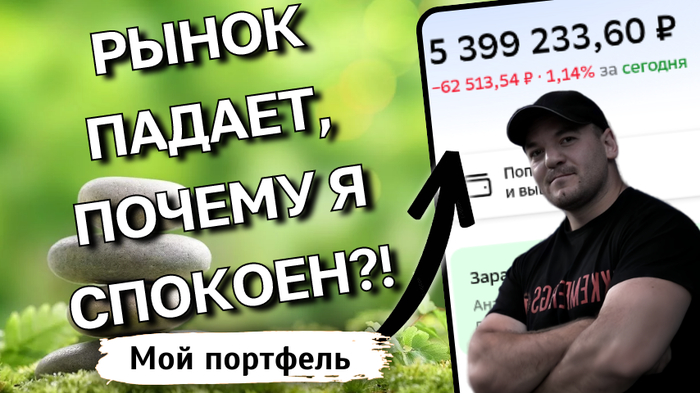

Несмотря на то, что я инвестирую почти 6 лет, а до этого 7 лет занимался торговлей на FOREX (общий стаж на рынке более 13 лет!), всё равно, когда я вижу красные цифры в своём портфеле, психологически чувствую себя некомфортно.

Например, на фоне негатива на рынке, мой портфель потерял в стоимости более 60тр за последний торговый день и почти 300 000р за последнюю неделю (скрин моего портфеля из сервиса учёта инвестиций):

Однако, понимание рыночных механизмов и принципов долгосрочного инвестирования позволяет мне сохранять спокойствие и планомерно наращивать капитал, создавая пассивный доход за счёт дивидендов.

Что я делаю, чтобы не паниковать при обвале рынка?

Я выработал для себя набор правил и действий, которые помогают мне инвестировать даже тогда, когда другие, движимые страхом и паникой, продают активы на просадках и уходят с рынка.

Итак, что я делаю, когда рынок падает:

1) Вспоминаю, для чего я вообще инвестирую! В момент паники мы смотрим на рынок как будто в микроскоп и следим за каждым днём. Я же заставляю себя подняться выше, посмотреть на картину целиком и вспомнить о своих целя. Моя цель - это создать себе пассивный доход к 50 годам и жить на дивиденды. Сейчас мне 38, а значит впереди еще 12 лет! Любой обвал за этот срок - всего лишь хорошая возможность прикупить подешевевших акций.

Рынок - это история взлётов и падений. Даже самые серьезные кризисы на долгосрочных графиках выглядят лишь коррекциями в восходящем тренде. Падение рынка - это не потеря денег! Потери происходят тогда, когда мы совершаем самую опасную ошибку инвестора - начинаем распродавать портфель на просадках.

2) Ограничиваю информационный шум В дни обвала СМИ, телеграм-каналы и соцсети кричат о катастрофе и "конце света". Я резко ограничиваю время, проведенное за чтением таких новостей. Но вот ограничить комментарии под своими статьями я не могу, поэтому сейчас в них нередко можно найти высказывания, что "всё плохо и будет только хуже". Надеюсь, большинство из вас, так же как и я, сохраняют спокойствие и оптимизм.

3) Концентрируюсь на других аспектах своей жизни - спорт, хобби. Например:

Иду в зал или сажусь на велосипед. Физическая нагрузка - лучший и самый дешевый антидепрессант. Она выжигает кортизол (гормон стресса) и дает заряд эндорфинов.

Погружаюсь в аквариум. У меня есть свой подводный мир - большой аквариум на 450 литров. Я начинаю проводить редизайн, покупать новые растения, рыбок. Создавать и наблюдать за жизнью - невероятно интересно и это хорошо расслабляет.

4) Начинаю больше работать. Мой главный козырь против стресса - это мои 11 источников дохода (писал о них тут). Поэтому, когда биржа паникует, я не продаю активы - я наращиваю денежный поток. Уделяю больше времени своим проектам. Деньги продолжают стабильно поступать с зарплат, подработок и других активностей.

Осознание, что мой денежный поток не прекращается с падением рынка, снимает 90% психологического давления. Я просто живу дальше и продолжаю формировать свой инвестиционный портфель.

Заключение

Подводя итоги, избегать паники мне помогают:

Долгосрочный горизонт инвестирования

Информационная гигиена (не слушаю крик толпы)

Физическая и ментальная перезагрузка (спорт и хобби)

Финансовая устойчивость (множество источников дохода)

Мой инвестиционный стаж составляет почти шесть лет, и все это время рынок преодолевал один кризис за другим: сначала обвал рынка из-за пандемии в 2020-м, затем падение на фоне СВО в 2022-м. Несмотря на это, я не свернул с выбранного пути и не прекратил инвестировать.

Любой кризис рано или поздно заканчивается, сменяясь фазой активного восстановления. Я уверен в потенциале роста российского рынка, который раскроется после нормализации геополитического фона. Поскольку у меня есть время и терпение дождаться этого момента, я уже «занял место в первом вагоне» будущего восходящего тренда, чтобы не пришлось догонять уходящий поезд.

Ещё больше полезной информации на моих других каналах: ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК - подписывайтесь!