На что я трачу свою зарплату

Кто сколько зарабатывает тема уже была. А вот на что вы тратите свою зарплату?

Итак, коротко про меня и работу, для справки:

Я руководитель департамента в крупной строительной компании. По образованию инженер-строитель.

Живу и работаю в одном из городов-миллионников, тут родился, учился, как и вся моя семья.

Официальная доход 450 000 рублей. Не считая регулярные бонусы за удачно сданные объекты. Их в расчет не беру.

Мои расходы в месяц:

Частная школа для 2-х детей – 100 000 рублей в месяц, (не считая вступительного взноса) включает в себя прибивание в школе с 8.00 до 18.00, питание, спорт секции, кружки, доп.занятия и т.д. Можно платить как за год, так и кварталами, ежемесячно. Я предпочитаю платить ежемесячно.

Спортивная секция для детей (плавание) с тренером – 30 000 в месяц за двоих.

Продукты, всё необходимое для ведения домашнего хозяйства, корм и все необходимое для домашних животных +\- 60 000 рублей в месяц

Обслуживание дома: Живу в своём доме в коттеджном поселке, который построила компания в которой работаю. Проектировал свой дом сам и сам контролировал строительство, закупку и использование материалов. Из-за этого он отличатся от типовых проектов, использованных в коттеджном посёлке. Плачу так же, как и все жители коттеджного поселка. Коммуналка + тех.обслуживание дома + электричество + охрана + уборка территории + клинининг дома 3 раза в месяц. примерно – 50 000 в месяц в зависимости от сезона.

Прочие расходы: Интернет, мобильная связь, бензин, офисные обеды и т.д. по мелочи около – 30 000 в месяц.

Карманные деньги детям – 20 000 в месяц, но тут сумма, не фиксированная так как, зависит от их успеваемости детей в школе. Любая оценка ниже 4 считается не удовлетворительной и штрафуется.

Жене домохозяйка. По мимо денег на домашнее хозяйство перевожу ей дополнительно – 50 000 на личные\дополнительные расходы. Разовые крупные расходы в расчет не беру. При необходимости у жены есть доступ к инвестиционному счету.

Развлечения, походы в рестораны, кино, от – 50 000 в месяц.

Ипотека – 30 000 в месяц.

Остальное на разовые расходы одежда, обувь, техника, ТО и расходники для автомобилей и т.д. по необходимости.

Все расходы округлены для удобства расчета.

Все что остается, а также бонусы инвестирую в недвижимость и откладываем на отпуск. Инвестиции в недвижимость, сдача квартиры с прошлого года начали приносить доход.

Все крупные расходы обсуждаем с женой. У жены высшее экономическое образование и MBA в управлении финансами. Я ей полностью доверяю в этом вопросе.

Так же, не менее 10 000 тратим на благотворительность, программы «Животные под опеку» и т.д.

В отпуск ездим 2 раза в год. Летом на море, зимой в горы кататься на лыжах и сноуборде.

Так же у жены есть пассивный доход от сдачи квартиры купленной ей до замужества.

Алкоголь и табак не употребляем. Занимаемся спортом. Летом бег, спортивное ориентирование и трейлраннинг. У детей так же плавание.

В доме есть спорт-комната с тренажерами и баня с сауной. Так же нашлось место для моего главного увлечения русского бильярда. Так же, одно из моих увлечений компьютерные игры – автомобильные гоночные симуляторы.

А вы на что тратите свою зарплату?

Всем любви и здоровья. На негатив в комментариях, если такой будет, отвечать не буду. Мне дела нет до вашей зависти.

P.S. Извините за сухость в изложении. По-другому не умею. В жизни я весёлый и позитивный человек.

Показать полностью

Волна постов "Какая у вас реальная зарплата"...

Читаю тут, как народ пишет про свои реальные зарплаты и траты.. Удивляет статья расходов "АВТО".. У одного 1 тыс. в месяц (уточнаяет, что на бензин), у другого - 5 тыс. без уточнения статей расхода.. И у всех приблизительно одно и то же в подобном духе..

Как такое может быть? Подозреваю, народ просто не умеет считать.. Ну, хорошо.. На платных стоянках паркуются далеко не все (у меня авто стоит на платной стоянке).. Вот мои траты:

ТО - в среднем 50 000 руб. в год со всеми доп.опциями;

Запчасти и ремонт - 25000 руб. в год;

Шинмонтаж + хранение - 12-15000 руб. в год;

Штрафы - 2-5000 руб. в год;

Топливо - 20-30000 руб. в год;

Страховки - 45000 руб. в год;

Расходные материалы - 5000 руб. в год;

Стоянка - 42000 руб. в год;

ИТОГО: приблизительно 15-18000 руб. в мес.; если считать по километражу, то 19.15 руб./1 км (это уже точно).

Езжу я немного и в основном весна-осень. Но как всё же считают люди, что у них получается на машину 5 тыс. в месяц??

Финансовое благосостояние семьи: что это и как правильно посчитать?

Финансовое благосостояние семьи это уровень достатка, нищеты или богатства отдельно взятой ячейки общества. Возможности закрыть потребности родителей и детей с помощью денег, измеряемые специальной формулой. В неё включены доходы, расходы, активы и пассивы домохозяйства. В теории всё довольно просто, однако на практике возникает множество споров.

Встречаются два друга и делятся информацией о своём благосостоянии. Один сообщает, что недавно приобрёл новый автомобиль и со всей семьёй переехал из однушки сразу в трёшку. А летом ездили на отдых. Второй заявляет, что на днях достиг цели по созданию капитала в размере 10 000 000 рублей. Но первого это смешит. Автомобиля нет, живёшь на съёмной. Либо болтаешь, либо вообще непонятно для чего ты всё это делаешь. Чепуха.

Расходятся каждый при своём мнении. Один считает себя богаче товарища, потому что у него есть очевидные доказательства высокого уровня благосостояния. Другой с недоумением делает вывод, что пока остальные залезали в кредитную кабалу и тешили своё самолюбие безделушками, он достиг финансовой независимости. Так кто же прав? Наверняка у вас уже сформировалось своё мнение исходя из этой истории. Давайте разбираться.

Финансовое благосостояние семьи согласно бухучёту

В России преобладает именно эта модель, потому что с бухучётом хотя бы отдалённо знакомы все, а про финансовую грамотность многие даже не слышали. Так вот, согласно данной формуле к благосостоянию относятся как активы так и пассивы. Всё, что имеет какую-то ценность и может быть реализовано, учитывается.

Квартира стоимостью 7 000 000 рублей и автомобиль, который можно продать за 3 000 000, в сумме дают нам 10 000 000. Заработная плата всех членов семьи 100 000 в месяц, а платёж по всем обязательствам (ипотека, автокредит, потребительский займ) составляет 50 000. Таким образом все дебеты и кредиты сошлись, доходы покрывают расходы и домохозяйство имеет капитал в размере 10 000 000 рублей. Перед нами довольно обеспеченные люди.

Есть у этого подхода один большой минус. Жена вдруг забеременела вторым, ушла в декрет, а муж неожиданно приболел и потерял трудоспособность. Доход в размере 100 000 испарился в воздухе, при этом расходы сильно возросли. Теперь они составляют не 50 000, а 60 000. Кредитные обязательства остались. Отныне семье требуется уже 110 000 на жизнь, но у них нет ничего. Доход 0, расход 110 000.

Вроде бы имеется капитал в размере 10 000 000, но это пассивы. Прибыли они не приносят. Семья вынуждена продать автомобиль и купить попроще. Ипотеку выплачивать нечем, растёт долг по коммуналке и в голову приходит мысль продать трешку и уехать в жильё поменьше, подальше от центра.

Какое-то время за счёт этих манипуляций удаётся прожить. Если муж вернётся на работу, а супруга найдёт подработку, то снежный ком проблем удастся остановить. Правда на выходе уровень благосостояния резко сократится. Теперь это уже не 10 000 000, а всего 5. Квартира за 4 и машина за 1. Все доходы уходят на покрытие расходов и ежедневные нужды.

Это просто пример, ситуации бывают и лучше и хуже. Мы просто хотим понять преимущества и недостатки метода оценки благосостояния с помощью бухучёта. Он хорошо подходит тем, кто любит хвалиться своими достижениями перед друзьями и готов на любые траты, лишь бы иметь что-то СВОЁ! Новое поколение, например, напротив не желает владеть пассивами, согласно опросам они всё чаще выбирают аренду. С этим разобрались, теперь поговорим о втором методе

Финансовое благосостояние семьи согласно финграмотности

Здесь в самом семейном бюджете учитывается абсолютно всё, также как в примере выше. Но для определения уровня благосостояния берётся другая формула: доходы от активов - расходы. Пассивы и заработная плата не используются вовсе.

По данной формуле семья из вышеописанного примера фактически нищая, так как активов нет совсем, а расходы приличные. Да, они вполне нормально живут, пока сохраняется зарплата, но в случае любого "шторма" риски и дефициты возрастают многократно. Бабушка с пенсией 16 000, проживающая в двухкомнатной квартире в центре Москвы, вроде как миллионерша, но согласно финансовой грамотности она очень бедный человек. В этом ключевая разница, тут думаю всё понятно.

Теперь вернёмся к выдуманному мной парню с активами в ценных бумагах на сумму 10 000 000 рублей. У него нет ничего своего, всё в аренду, кредит, займ, долг. Квартиру снимает, машину арендует когда нужно, в магазин ходит с кредитной картой, на неё же покупает одежду, обувь, билеты в кино. В данный момент нигде не работает или трудится для души за 20 000 в месяц.

Но при самых скромных подсчётах, учитывая кризисы и проблемы на фондовых рынках, только за счёт дивидендов и примитивной активности имеет +- 1 500 000 рублей в год пассивного дохода. Его расходы также составляют 110 000 в месяц. Если вернуться к формуле, то мы получим: 125 (доход от активов) - 110 000 ( расходы). На всё хватает и немного остаётся для реинвестиций. А заработную плату можно направлять на регулярное пополнение, чтобы на следующий год получить не 1 500 000, а 1 800 000.

Вроде бы достигнут паритет, оба живут одинаково, но здесь сильно меньше рисков. Человек может заболеть, угодить в затяжную депрессию, уйти на пенсию в 40 лет и так далее. Уровень жизни не изменится. Поэтому такой расчёт финансового благосостояния семьи признан более надёжным.

Дискуссии

Очевидно первая семья, если дай Бог не потеряет зарплату и не столкнётся с большими проблемами, в какой-то момент погасит ипотеку, расплатится с долгами и покроет автокредит. Кредитные обязательства снизятся, что освободит лишние 50 000 в месяц на себя любимых. У их товарища этого не случится, потому что за аренду всего на свете придётся платить всегда.

Но дивиденды ежегодно увеличиваются. Следовательно каждые 12 месяцев будет расти пассивный доход, оставляя расходы прежними. С учётом инфляции, разумеется, но эта беда преследует всех, тут метод оценки благосостояния роли не играет. И тогда второй будет жить всё лучше и лучше, первые же останутся на прежнем уровне.

Второе популярное возражение заключается в комфорте. Аренда жилья штука непростая и постоянно перевозить вещи целой семьи не самое увлекательное занятие. С этим нельзя не согласиться, но есть и контраргумент. Многие обладатели собственных квартир оказываются в разрушенном годами районе, либо по кирпичикам разваливается дом, но для переезда нужен доход. Зарплаты не хватает, а активов нет. Тупик.

Недвижимость бывает крайне неликвидной. Некоторые районы Воркуты стали известны на всю Россию после того, как жильцы начали продавать свои квартиры за 1 рубль. То есть даром, лишь бы спихнуть с себя этот пассив, в котором жить нельзя (все давно в Москве и других городах), а коммуналку ежемесячно нужно платить.

Таким образом никакого идеального решения нет. Каждый выбирает то, что подходит лично ему. В первом варианте больше рисков, это тоже глупо отрицать. Второй тяжелее достичь. Но ни то ни другое не может быть абсолютно верным и абсолютно ошибочным решением. Бабушка в центре Москвы могла бы наконец перестать считать копейки на лекарства, но она упорно сидит на сундуке, который её не кормит, а наоборот. Вам бы не пришлось терпеть сумасшедшего начальника только потому что зарплата это единственный источник дохода. Дома ждут голодные дети, зато квартира своя и машина личная.

В идеале стоит идти по двум дорожкам сразу. Если зарплата позволяет, стоило бы скупить активы и создать капитал. А на пассивный доход от этого капитала взять недвижимость и авто в кредит. На одной из лекций, в процессе обучения, нам рассказывали о так называемом этапе формирования. О нём я более подробно писал в своей книге "финансист комнатный".

Когда два человека, обладающие хоть какими-то активами, объединяются и начинают наращивать пассивы за счёт этих средств, возникает идеальная ситуация для постоянного роста финансового благосостояния семьи. Если вы имея ипотеку ищете товары по акции и занимаете в микрофинансах до зарплаты, то наверное что-то пошло не так с самого начала...

Показать полностью

1

Сколько надо зарабатывать для жизни в Швейцарии. Часть 4, заключительная: ну так и сколько?

Всем привет!

Сегодня закончу серию постов про то, сколько нужно денег для жизни в Швейцарии.

Напомню, что в предыдущих постах мы рассмотрели усреднённые траты в месяц на примере нашей семьи, рассчитали фактические расходы в месяц и смоделировали семейный бюджет в зависимости от дохода.

Сами предыдущие посты:

Краткая версия поста для ЛЛ: #comment_286362738

Если кто-то читает меня в первый раз, представлюсь: 41 года. Живу и работаю в Швейцарии врачом-рентгенологом с августа 2019 года. До этого 8 лет жил и работал по профессии на северо-западе Германии. Женат, 2 детей.

Кто-то спросит: а зачем ты всё это написал? Зачем аж на 4 поста? Почему просто сразу не написать коротенько: продукты - столько-то, жильё- столько-то, необходимая минималка - столько-то? А мы уже сами решим сколько нам будет необходимо.

Отвечу: Просто иногда мне задавали вопрос типа "получил предложение в Швейцарии, предлагают столько-то и столько-то, хватит этого на тот уровень жизни, к которому привыкли мы или этого недостаточно?". Так вот, чтобы ответить на данный вопрос, я решил показать наиболее полную структуру месячных расходов для общего представления того, что приезжающих сюда может ожидать и смоделировать тот минимальный уровень достатка, который для нормальной жизни необходим. Ведь, по большей части, переезжают люди в Швейцарию не для того, чтобы получать местную минималку, жить на которую очень и очень сложно (учитывая ещё тот факт, что если скатываешься на получение соц. пособий в течение многих лет, то про гражданство Швейцарии можно забыть и даже постоянный вид на жительство могут отобрать и выслать обратно в страну, откуда приехал). Да, я сделал это на примере нашей семьи, но мы живём вполне себе средне и вполне себе не плохо, т.е. имеем неплохой уровень жизни. Я конечно же не претендую быть ориентиром в данном плане, каждый свой уровень определяет сам, но всегда интересно ведь посмотреть как у других и, может, увидеть какие-то общие моменты или позаимствовать что-то для себя или использовать эти данные как возможную вводную и от неё уже отталкиваться.

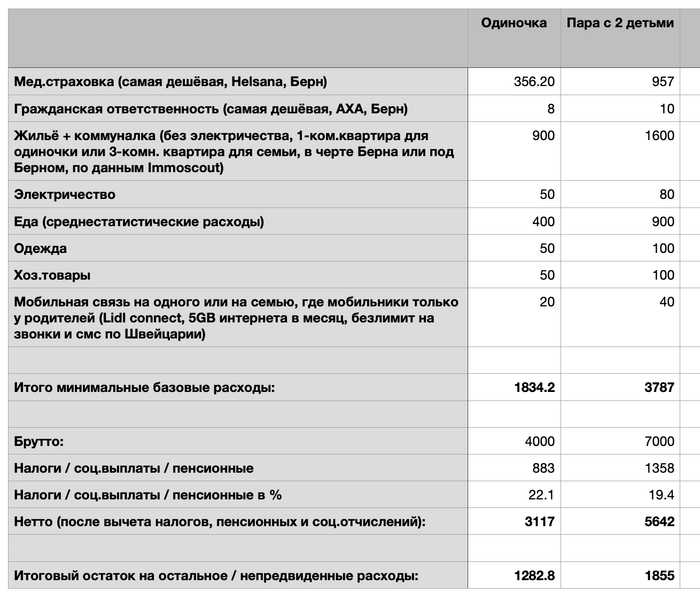

Опять начнём с таблиц, в которой я рассчитал минимально необходимый доход для одиночки (не женат, без детей, не католик, кантон Берн) и для семьи из 4 человек (муж-жена, 2 детей, не католики, кантон Берн).

Почему указываю, что не католики? Потому что тут есть церковный налог, который платят католики и реформисты, а вот остальные конфессии / религии типа православия, иудаизма и прочее - не платят.

Почему указываю кантон Берн? Потому что я живу в кантоне Берн, а налоги тут в Швейцарии порой значительно различаются от кантона к кантону. Кстати, разница в налогах в Швейцарии практически полностью нивелируется разницей в стоимости жизни, а точнее разницей в арендной плате и страховых премиях, так что особо не имеет значения где живёшь, в общем итоге чистый доход будет примерно один и тот же.

Для расчёта самых-самых минимальных базовых расходов я использовал следующие данные:

Мед.страховка от компании Helsana (расчёт по тарифам 2024 года для кантона Берн и города Берн, самый минимально возможный тариф без допов, максимальная франшиза 2 500 франков).

Страхование гражданской ответственности: самый минимально возможный тариф страховой компании AXA для кантона Берн и города Берн.

Жильё / коммуналка: расчёт согласно данным сайта Immoscout24 для г. Берн. Стоимость аренды тут указывают уже с коммуналкой (вода, отопление, канализация, сбор за вывоз мусора, страховки и налоги).

Электричество: тут очень и очень примерно. Может и очень много заложил, но лучше перебздеть. Сама тарифная таблица на 2024 год для города Берн тут.

Еда: данных, с одной стороны, много, с другой - они разнятся. Большинство источников сходится на 400 франках / месяц для одиночек и порядка 900 франков на семьи с детьми. Интересный сайт с примерами бюджетов: https://budgetberatung.ch/budgetbeispiele

Одежда: тоже очень примерно, по данным многих сайтов (в том числе и приведённого выше).

Хоз.товары: та же фигня.

Мобильная связь / интернет: самый дешёвый абонемент от Lidl connect - 5 ГБ интернета, безлимит на звонки и смс по Швейцарии.

Граница бедности

В Швейцарии бедным считается тот, кто живёт на менее чем:

2 289 франков в месяц (нетто) для одиночек

3 989 франков / месяц (нетто) для пар с 2 детьми

Необходимый для этого брутто-доход рассчитывал с помощью сайта https://www.lohncomputer.ch/. Он заточен на расчёт т.н. прямого НДФЛ (перечисляется работодателем напрямую с ЗП сотрудника в налоговую), который платят все иностранные работники с временным видом на жительство (Aufenthaltsbewilligung L/В). Итого получилось примерно 4000 франков / месяц брутто для одиночек и 7000 франков брутто для пар с 2 детьми, что и взял как самый минимум-миниморум (ну с совсем небольшим запасом).

Официально же минимальная заработная плата существует лишь в нескольких кантонах - Невшатель, Юра, Женева, Тичино, Базель-Штадт (т.е. всего 5 кантонов из 26); а также в городах Цюрих и Винтертур. Размер её в среднем составляет 4 000 франков в месяц.

Ну и первая таблица:

Тут, как уже писал, минимальный доход на границе бедности + самые минимальные расходы. Конечно же многое не учтено, но на это есть остаток. Да, ситуация будет несколько лучше, т.к., допустим, страховка может быть дешевле (для малозарабатывающих есть скидки, но для этого необходимо доказать свою финансовую ограниченность) + есть скидки в детских садах и школах, так что может и будет чуть полегче, но не факт.

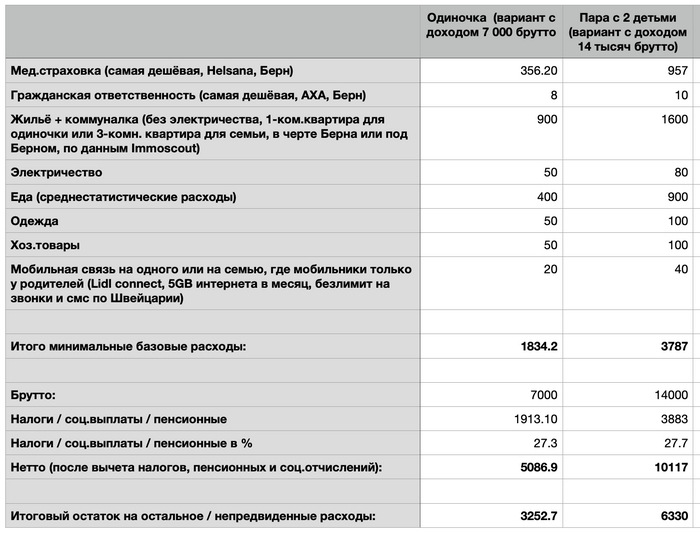

В следующей таблице я оставил минимальные базовые расходы, но увеличил доход до примерно медианного по стране уровня (6 665 франков в месяц брутто по данным на 2020 год), с округлением в большую сторону, представив в семье, что работаю оба родителя:

Разница, конечно, очевидна. От этого и предлагаю плясать.

Минималка на то и минималка, что жить на неё можно, но это будет крайне сложная жизнь, почти на грани существования.Да, будут скидки там и сям как домохозяйствам с ограниченными финансовыми возможностями, да можно экономить на том и на этом, но всё-таки комфортной эту жизнь не назовёшь.

Ситуация меняется, если зарабатывать уже медианный доход, вот тогда уже становится интересно. Одиночкам ЗП в 7 000 франков брутто будет вполне достаточно для обеспечения неплохого уровня жизни. Для семьи с 2 детьми эта планка выше - порядка 14 000 франков, что также вполне соответствует реальности. И я бы рекомендовал, при рассмотрении возможности переезда в Швейцарию, ориентироваться именно на эти цифры как на необходимый зарплатный минимум (и как было у нас, т.к. практически столько у нас и получалось в самом начале нашей швейцарской истории - см. расчёты из предыдущего поста) для более-менее нормального существования. Но лучше, конечно, если семейный доход будет выше.

Если планируется переезд из Германии, то для ориентира можно пользоваться следующей формулой расчёта необходимого для обеспечения равного уровня жизни дохода. Берём годовой доход в Германии (брутто), и умножаем на:

при доходе до 70 000 евро: на 1.7, т.е. если в Германии зарплата была 70 тысяч, то в Швейцарии должна быть не менее 70 000 х 1.7 = 119 000 франков / год брутто.

выше 70 000 евро: на 1.5, т.е. при немецком доходе 100 000 евро в год, в Швейцарии доход должен быть от 100 000 х 1.5 = 150 000 франков в год.

В целом же, если сравнивать с Германией, швейцарский доход должен быть не менее чем на 30-40% брутто выше немецкого для того, чтобы сохранить привычный уровень жизни.

На этом серию закрываю. Надеюсь, что инфа будет кому-то полезной.

Как обычно, я активно отвечаю на все вопросы, так что спрашивайте. Если есть предложения / дополнения - тоже не стесняйтесь: учту / дополню.

Дайте знать, если увидели ошибку в тексте - исправлю (пока не поздно).

Показать полностью

2

Сколько надо зарабатывать для жизни в Швейцарии. Часть 3: Бюджет в зависимости разного уровня дохода (на примере нашей семьи)

Всем привет!

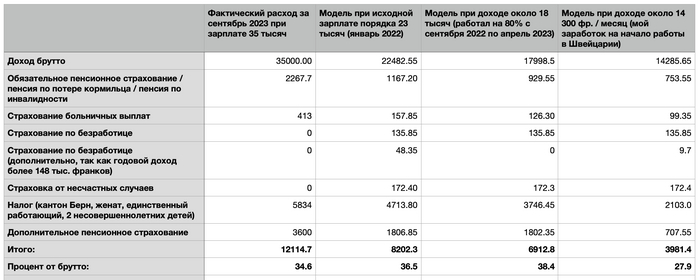

Сегодня продолжим серию про доходы / расходы в Швейцарии, а именно смоделируем семейный бюджет в зависимости от разного семейного дохода (брутто, на нашем примере, 1 франк = 107 рублей по курсу на 13 октября 2023 года):

35 000 франков / месяц: зарплата на текущий момент времени (частно практикующий врач - Belegarzt - на полную ставку в частном лечебном учреждении)

22 482.55 франков: зарплата на момент написания первого моего поста тут - Зарплата врача в Швейцарии (работал в больнице на полную ставку на позиции ведущего врача отделения - Leitender Arzt)

17 998.5 франков: зарплата в апреле 2023 года (работал в больнице на 80% ставки на позиции ведущего врача отделения - Leitender Arzt)

14 285.65 франков: зарплата в самом начале работы в Швейцарии (в больнице, на полную ставку на позиции старшего врача отделения - Oberarzt)

Для тех, кто читает меня впервые кратко представлюсь: 41 года. Живу и работаю в Швейцарии врачом-рентгенологом с августа 2019 года. До этого 8 лет жил и работал по профессии на северо-западе Германии. Женат, 2 детей.

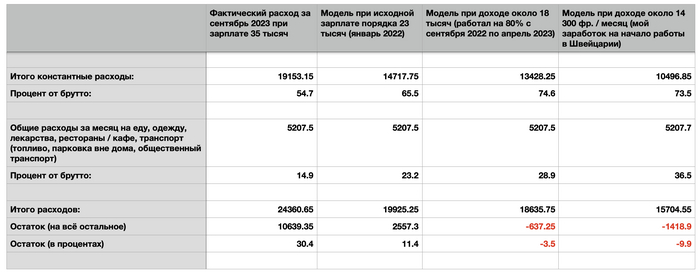

Итак, в первых двух постах серии мы посмотрели усреднённые месячные расходы моей семьи по состоянию на текущий момент времени, а также посчитали фактические траты за месяц сентябрь 2023 года, которые чуть больше, чем в 2 раза оказались больше среднерассчитанных (но надо сказать, что такие траты для нас - скорее исключение, чем правило. Обычно мы укладываемся в усреднённый расход).

Теперь попробуем смоделировать семейный бюджет, исходя из вышеприведённый данных.

Полную таблицу, как в первом посте серии, приводить не буду, так как многие данные там повторяются, но сконцентрируемся на следующих моментах:

1) расчёт налогов / соц. и пенсионных отчислений, так как единственные изменения будут именно в этой части + думаю, что будет интересно посмотреть как уровень ЗП влияет на налоговые и прочие отчисления (в Швейцарии, в отличие от Германии, мед.страховка оплачивается целиком и полностью работником. Единственное, что перенимает работодатель - это страховка от несчастных случаем, и то если работаешь по найму). Остальные статьи константных расходов были без изменений.

2) Итоговые расчёты

Видно, что с семейным доходом (работать ведь могут и оба супруга, а не только как, как у нас в семье) в 18 тысяч и 14 300 франков брутто в месяц потянуть сентябрьский уровень расходов уже сложно, тут мы ушли бы в минус на практически 1 500 франков, но опять же это был сложный и затратный месяц, что имеет место быть не так и часто, и, если мы заменим фактический расход в 5 207 франков на усреднённый - 2 550 франков, то останемся вполне себе на плаву при всех раскладах, и даже откладывать в кубышку при самой минимальной приведённой зарплате получится - порядка 1 200 франков в месяц, что, вполне скомпенсирует колебания в расходах и позволит даже немного (правда совсем немного) отложить на отпуск или прочие цели. И это, практически, ни в чём себе не отказывая.

Остался последний пост в серии, в котором я приведу расчёт минимального необходимого уровня дохода для одиночки и для семьи из 4 человек, исходя из самых-самых минимальных базовых расходов + поделюсь своими мыслями на этот счёт.

Если есть вопросы / дополнения / пожелания - милости прошу: отвечу / дополню / учту.

Если увидели в тексте орфографическую или какую другую ошибку - дайте знать: исправлю (пока не поздно).

Всем хорошей пятницы и прекрасных выходных!

Показать полностью

2

Экономия головного мозга...

Всем привет! Поздравьте меня с первым постом! Всегда был анонимным читателем, но все время хотел что то написать, да темы не находилось. Вот решил описать свою жизненную позицию насчет экономии семейного бюджета.

Сразу как только мы начали жить вместе у нас о раздельном бюджете речи и не шло. Жена следила, что и когда мы должны покупать и куда тратить. По началу меня это бесило, так как возраст молодой, хочется гулять, а тут нет и все. Потом привык, теперь понимаю как она была права.

Теперь к делу. Экономия до покупки своего жилья/машины

Экономия на еде

На работу только контейнеры, там суп.... Мясо покупалось крайне мало, сладости тоже самое, шоколадку купил и уже на душе хорошо.

Экономия на одежде.

Ходил в одежде долго, пока носится носил, жена так же. Новое покупалось тогда, когда старое умирало своей смертью. До сих пор помню ту радость почти 30 летнего мужика когда я купил себе сразу три, ТРИ Карл пары обуви, но это уже после, пока страдания и боль от промокающих ботинок....

Экономия на развлечениях

Тут и писать нечего, их просто не было. Ходить в кафе было не позволительно, раза -два три в год ходили в пиццерию и на этом все. Иногда кино

Экономия на машине

Ну тут самая экономная экономия, ее просто нет (машины)

Экономия на съёме жилья

Снимали по возможности что подешевле, тут и добавить нечего.

Экономия на отпуске

Не было, не знаю что такое отпуск....

Жена все это аргументировала тем, что купим свое жилье и потом уже заживем... Так прошло 8 лет жизни. Работа/экономия/семья/дети, вроде с ума не сошли, наверное.

Экономия после покупки жилья/машины

Зарплата с начала семейной жизни выросла в разы, экономия эволюционировала и стала более щадящей .

Экономия на еде.

Теперь из еды покупается все, или почти все, для нормальной жизни. Составлено меню на месяц, покупается по списку. Покупаю много вкусняшек или нужных продуктов по акциям, не по тем липовым, а по настоящим. Например я знаю, что мы пьем определенное молоко, а тут скидка на это молоко к примеру 15р с бутылки, вот я беру 10 бутылок сразу. Так со всеми продуктами, особенно вкусняшками. Покупаются много по скидкам и просто убираются в кладовку и потом достаются. Для таких целей куплено два холодильника )))

Используются различные промокоды, есть разные сервисы покупки еды как например Сбермегамаркет и еже с ними. Так вот они иногда присылают промокоды на скидку, получается не хилая экономия, когда промокод 1000р при покупки на 2000р и тому подобные. У нас 2 аккаунта и поэтому приходят не так редко, но берем на такие промокоды в основном вкусняшки, которые без скидки жаба душит купить.

Кешбек - кешбек это просто вещь! Есть куча банков которые предлагают хорошие кешбеки, в основном это 5%, у меня несколько банков и в каждом ловишь разные категории на месяц, когда выпадают 5% на супермаркеты то это очень классно. Пример ты купил в месяц еды на 20000р в любом супермаркете и тебе вернули 1000р просто так!

Экономия на одежде.

Тут все так же покупается только нужно, иногда что хочется. Но теперь куча обуви, хотя все нужная. Понял, что хорошая обувь выходит дешевле чем плохая, так как служит дольше и ходить приятнее. Так же применяется кешбек от банков, на одежду часто 5% идет, ощутимая скидка. Иногда ловятся акции на покупку зимней одежды летом и наоборот.

Экономия на развлечениях.

До сих пор ходим редко, так как сходить в ресторан и пожрать на 5000р даже раз в месяц все еще не можем, увы целей много. Но все же ходим и в рестораны и на концерты, в год думаю 20000 уходит, не больше. Пиво по выходным, сигареты - хер там плавал, до сих пор дорого!

Экономия на машине

Машина новая, поэтому только офицалы, хотя и у них есть скидки, надо искать, у меня получается с ТО стоимость 20000 сэкономить примерно 3000-4000р, кешбек опять же помогает... Последний раз была доп скидка в 5% от диллера за то, что бы подписаться на телеграмм канал - ну а чего нет то! Так же покупаю фильтр в салон сам (за 400р, а не за 2000р), в двигатель уже не рискую, там нельзя если не оригинал.

Бензин, тут опять кешбек! в среднем 5% с заправки, бывает и 7%, максимально ловил 15%! И это почти любая сеть азс, все банки с их кешбеком.... В месяц скатываю почти 2 бака по 40 литров, вот и считайте.

Экономия на съёме жилья

Тут уже свое, только коммуналка, ипотеки нет, ну и хорошо!

Экономия на отпуске

30 лет, а я в Турции как все не был, увы не заработал еще :(

Экономия на кредитах

Несколько раз считал кредит, всегда выходило, что кредит был для меня не выгодным делом

К чему я все это, большинство из нас это простые ребята, с зарплатой не такой что бы Вах и не париться. Тем более когда цены скачут каждый месяц. Составляйте планы, правильно планируйте, по другому никак. Как итог 30 лет, свое жилье, новая машина, все сами, без помощи родителей, кредитов и ипотек нет.

Кто дочитал, спасибо.

Показать полностью

Располагаемые доходы: что это такое в семейном бюджете?

Располагаемые доходы это сумма заработанных средства, которая осталась на руках человека после уплаты всех прямых налогов и обязательных платежей, таких как НДФЛ, взносы в пенсионный и социальный фонды. Проще говоря это деньги, которые работник может потратить на себя лично.

Важно понимать, что кроме прямых существуют ещё и косвенные налоги, которые будут уплачены со всех последующих покупок. То есть располагаемые доходы не всегда являются показателем богатства, но тем не менее говорят о возможностях человека совершать те или иные покупки в пользу себя любимого.

В финансовой грамотности эти деньги называются конечным доходом, так как могут быть направлены на расходы и инвестирование. Данный параметр является одним из ключевых в определении уровня жизни граждан и чем сумма выше, тем обеспеченнее население.

Например, мне часто удаётся слышать мнение о том, что в США, ЕС и Швейцарии конечно высокие зарплаты, но там такие налоги, что на руки остаются копейки. Попробуем разобраться с этим мифом и выяснить как обстоят дела с располагаемыми доходами в разных странах на момент написания статьи.

Как распоряжаться располагаемыми доходами?

Существует ещё один любопытный нюанс - во многих странах с человека в качестве обязательных платежей удерживают плату за коммунальные услуги, включая вывоз мусора. То есть мы должны учитывать все обязательные платежи, чтобы определить располагаемый доход конкретного человека.

Например в России работодатель удерживает НДФЛ, взносы в пенсионный, медицинский и социальный фонды. Таким образом из той зарплаты, которую вам платят, незаметно исчезает сразу 43%. Из 100 000 на руки вы получите 57 000. А затем самостоятельно должны будете перечислить за ЖКХ. Получается почти 50%, а у кого-то и больше, из дохода улетучиваются и на руках остаются те самые располагаемые средства.

В других странах схема та же, только ещё и за ЖКХ чаще всего удерживают сразу. Человек получает деньги, а вместе с ними длинную расчетку в которой указано всё, что с него забрали. От ндфл до взносов за страховки и отопление.

Высчитывать располагаемые доходы конкретного гражданина задача сложная, например в Германии существует 6 классов налогоплательщиков и с каждого взимается разный процент. Шкала прогрессивная, то есть богатые платят больше,бедные порой не платят ничего. Но средняя конечная сумма, полученная на личные расходы в каждой стране рассчитывается и учитывается. Её легко узнать.

Располагаемый доход в разных странах мира

Мне удалось найти официальные данные только за 2019 год, за последующие временные отрезки статистика имеется, но по каждой стране её давали разные источники. Могли быть разные подходы к методологии, поэтому я решил взять единый отчёт, чтобы не запутаться. Пусть и не за 2022 год, а лишь за 2019.

И так, на первом месте находятся США. Граждане этой страны в среднем тратят на себя лично 54 854 доллара в год. То есть после уплаты всех налогов и обязательных платежей на руках остаётся вот такая сумма.

На втором месте Люксембург с показателем 49 860 долларов в год на человека. Третья страна в списке - Швейцария. Один житель там тратит 43 035 долларов за 12 месяцев. Если вы хотите вести бизнес, то ориентироваться вам стоит на эти государства. Люди в них располагают хорошими доходами и активно тратят деньги на покупки.

Четвертой в рейтинг оказалась Германия с показателем 42 433 доллара. Пятая Австралия, у них 42 547. Отрыв не слишком большой и год от года страны первой пятерки нередко меняются местами. Например, Швейцария периодически выбивается в лидеры.

Далее просто перечислим. Норвегия - 40 042, Австрия - 38 726, Бельгия 38 925, Нидерланды- 38 552, Канада - 37 171. В России располагаемый доход колеблется от 500 до 800 долларов в месяц, то есть от 6 000 до 9600 в год...

Как повысить располагаемый доход семей?

Привычное "экономить" никак не влияет на располагаемый доход человека, так как этот показатель рассчитывается при получении заработной платы сразу после вычета налогов и иных обязательных платежей. Следовательно повысить покупательскую способность и сделать людей богаче можно двумя способами.

Первый - снижение налоговой нагрузки. Несмотря на то, что в России налог довольно низкий, всего 13%, мы забываем учитывать взносы в фонды, которые забирают ещё 30% прибыли. Изменить ситуацию в лучшую сторону можно, если перейти на самозанятость.

Тогда вы остаётесь без пенсии и медицина будет становиться всё хуже и хуже, поэтому важны комплексные меры. Создание индивидуального пенсионного счета и персональные медицинские страховки. Многие страны так и сделали.

Второй - рост заработных плат. Тут важно понимать, что производитель молока не сможет платить доярке 300 000 рублей, если продукция продается по 50 за литр. В этом особенность развитых экономик, там всегда высокие цены. Проезд в общественном транспорте Швейцарии обойдётся в 200 с лишним рублей, что в 4 раза выше Москвы и примерно в 6 раз выше, чем в регионах РФ.

Но высокие располагаемые доходы легко покрывают эти затраты, а вот китайский смартфон по-прежнему стоит 15 000 рублей. Поэтому условному немцу на автомобиль премиум класса придётся копить 2-3 года, а жителю Бурундии 17 веков. Так это и работает.

За низкие цены отчаянно сражаются в Венесуэле. Сколько не повторяй необразованным людям, что это утопия, им что в лоб, что по лбу. Я хочу чтобы коммуналка стоила 30 000 рублей, а не 3 000. Тогда и зарплата у меня будет в 10 раз выше нынешней, а из крана перестанет течь песок. Вот цель развитого государства. А хлеб по 2 копейки это путь к нищете.

Распределение доходов

Ещё в 2016 году, когда я только начал вести блог инвестора, мне приходилось часто упоминать о ситуации с инвестициями в разных странах.В США почти 80% граждан имеют инвестиционные счета и какие-то ценные бумаги. Парочка, но есть. В России тогда этот показатель еле дотягивал до 15%, сейчас, если брать активных инвесторов, ситуация не многим лучше.

Дело в том, что финансовая грамотность там значительно выше и многие пользуются испытанной столетиями схемой распределения бюджета. На первом этапе государство забирает всё обязательное, те самые налоги и прочие платежи. Остаётся располагаемый доход в чистом виде.

Далее человек применяет правило "заплати сначала себе", то есть 10% от полученных на руки денег направляет в активы через брокерский счет. Это формирование капитала для будущих поколений или как минимум сбережения на старость. В США популярна схема "на пенсию в 35", когда люди отходят от дел и начинают жить на дивиденды.

Затем оплачиваются все необходимые услуги и подписки. Сюда относятся и платежи на садик для ребенка и секции для него же, онлайн кинотеатр, сервисы музыки, расходники для жилища, обслуживание автомобиля и всё такое прочее.

То что осталось после всего этого уже тратится на продукты и развлечения. Причём на еду следует откладывать на месяц вперед, так вы избежите неожиданных проблем и обращения за микрозаймами. В развитых экономиках существует и иная модель. Человек весь месяц живёт на кредитку, а затем гасит её как необходимую услугу. Такие дела!=)

Показать полностью