Наткнулся на такой коммент в посте про ипотеку.

#comment_312409041

Человек даже наверное гордится что наебал систему. Я попробую обосновать почему такая ипотечная схема с занижением ставки и завышением стоимости - очень плохая идея.

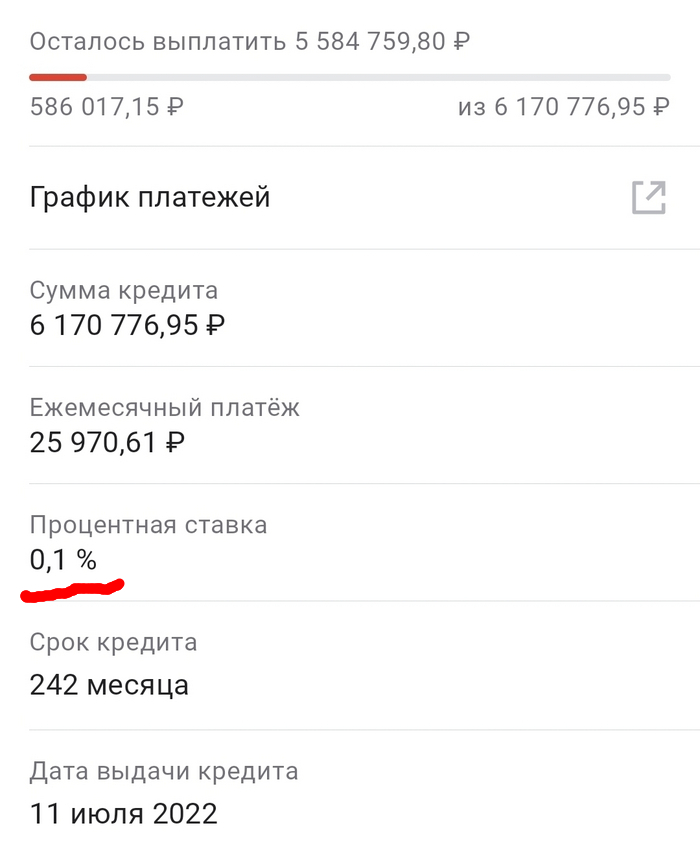

Суть махинации в том, что стоимость объекта завышается, а за счет договора между застройщиком и банком, застрой компенсирует потери банка за экстремально низкую ставку. Формально у клиента получается тот же платеж, или даже чуть ниже, чем при обычной льготной ставке (5-8% в зависимости от момента).

Теперь рассмотрим какие подводные камни есть у такого решения, и почему ежемесячный, таки может оказаться пониже чем при простом расчете.

Самое главное, это защита банка от досрочного погашения. Все проценты УЖЕ включены в тело кредита. Теперь как ускоренно ты ее не гаси досрочно - сэкономить не получится. Это как развод со всякими страховками ... типа да .. потребкредит под 3%, но правда нужна страховка стоимостью 20% от тела кредита...

Невозможность продать и загасить ипотеку. Опять таки. В ваше тело кредита, уже включены переплаты. Продавать хату вам нужно так, чтобы уже сразу сейчас вернуть банку 6 лямов. Банку только в кайф. Разумеется застройщик вам не вернет завышение.

НЕ ДАЙ БОГ. Квартира поедет на торги. И опять таки.... Ее продадут, если все хорошо и честно ляма за 4. А еще 2 вы будете должны.

Вычет НДФЛ по процентам. В РФ вы можете вернуть 13% от выплаченных по кредиту процентов (до 390к), при наличии нужного объема НДФЛ. Но проценты формально вы платите минимальные 0.1%! Нечего будет возвращать.

Никакого рефинансирования. Теоретически взяв даже сейчас под 8%, остается некоторый шанс возможно лет через 7-10, рефинансироваться по 4-5%, по какой нибудь программе. С таким процентом - это нереально. Любое рефинансирование - учитывает тело кредита.

Вкидывание материнского капитала и прочего подобного - тоже становится менее выгодным. Вы опять таки только гасите тело, но не экономите на будущих процентах.

Завышение стоимости объекта - это всегда мутка. Прямым образом вас это не касается, но такие схемы вредят экономике. Банк может кричать что у него залоговый портфель на дикие триллионы, по факту это вот такие вот завышения.

Дополнительно. У человека на скрине срок 242 мес... это или остаток срока, или реально так в договоре. При таком "низком" проценте, нет никакого смысла ограничивать себя в сроках. Дают на 30 лет надо брать на 30. Разницы в переплате почти не будет.

Еще увеличивается первоначальный взнос. А живые деньги уже полгода давно можно положить под хороший процент на вклад, на всякий случай.

Наверное есть смысл подумать о плюсах, но я вижу тут только один-два, и то надо читать договор. Теоретически при просрочке платежа, эта самая просрочка будет начисляться по той самой ставке 0.1%. Но это не точно. Ну и вероятно опять таки немного более низкий платеж, чем при нормальной ставке, это выгодно, если вы ТОЧНО не будете гасить досрочно и берете на максимальный срок.

Если что-то забыл - дополняйте.

В общем вооружайтесь калькулятором, и/или таблицами экселя, знаниями арифметики за 5-й класс, и скептическим отношением ко всяким акциям. И не давайте себя наебать.