Всем привет!

Как и обещал в одном из прошлых постов, который был посвящён моей швейцарской пенсии (в перспективе), сегодня коротко пройдёмся по самой пенсионной системе Швейцарии.

Как всегда коротко о себе: 40 лет, с августа 2019 года живу и работаю врачом-радиологом в Швейцарии (до этого 8 лет жил и работал по профессии на северо-западе Германии). Женат, 2 детей.

Предоставленная ниже информация базируется на данных из следующих источников:

1. swissinfo.ch: О швейцарских пенсиях просто и наглядно

2. swissinfo.ch: Как устроена швейцарская пенсионная система?

3. ch.ch: Информационный портал швейцарских госслужб, раздел про пенсию

Поехали!

Пенсионная система, в том виде, в котором она существует сейчас, заработала в Швейцарии по результатам федерального референдума, который прошел 3 декабря 1972 года.

Пенсионный возраст на данный момент: 65 лет для мужчин и 64 года для женщин (который к 2028 году сравняют с мужским)

Система базируется на 3 "опорах" ("колоннах" или "частях", по-немецки Säule), каждая из которых служит своей цели:

Первая «опора» (AHV-Rente):

упрощенно говоря, составляет базовую государственную пенсионную страховку и основана на «Законе о страховании по старости и потере кормильца» (AHV). Фонд «первой опоры» формируется из солидарных выплат как застрахованного, так и государства.

Основная задача этой "опоры" - гарантия прожиточного минимума. Претендовать на эту пенсию могут те, кто проработал в Швейцарии не менее 12 месяцев. Размер пенсии зависит от количества отработанных лет и уплаченных взносов, но установлена минимальная и максимальная пенсия в месяц: 1195 фр. (76 500 руб.) и 2390 фр. (153 000 руб.) соответственно.

Есть возможность выйти на эту пенсию на 2 года раньше, но тогда сама пенсия будет урезана на 13,6%. Если пенсии не хватает на обеспечение базовых потребностей, то предусмотрены доп.выплаты от государства - рассчитывается индивидуально и тема эта больше для отдельного поста (буду писать об этом или нет - не могу сказать, т.к. там всё очень не просто).

Интересно, что моя жена, не проработав 12 месяцев здесь, также будет иметь проаво на эту пенсию (будет получать просто часть моей пенсии, которую мне соответственно урежут).

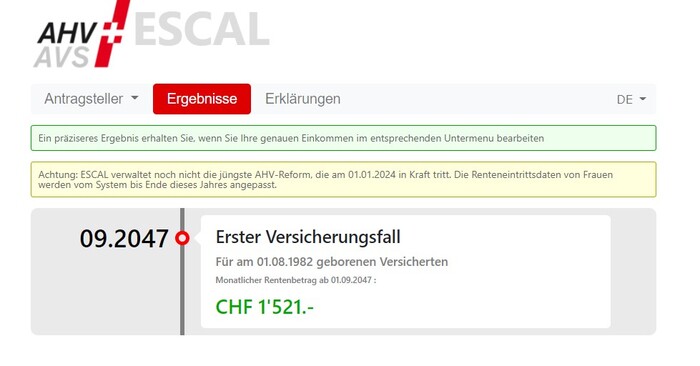

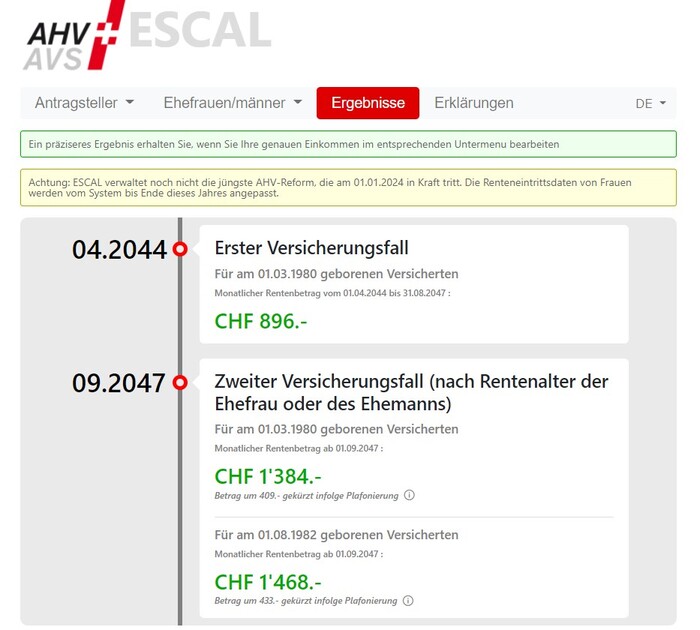

Пенсию эту можно расчитать с помощью специального калькулятора онлайн. Для примера мой расчёт (1 -холост, доход 300 000 фр. в год, без детей, страховые взносы с августа 2019 года) + расчёт с учётом жены (2- которая не отработала 12 месяцев т.е. женат, доход 300 000 фр., 2 детей, взносы с августа 2019 года):

1.

Таким образом, только я претендую на гос.пенсию в размере 1521 фр. (97 500 руб.). Но с учётом жены и детей получается, что уже с 2044 года моя жена имеет право на пенсию в размере 896 фр. (57 400 руб.), а с 2047 года уже 1384 фр. (88 700 руб.) + моя пенсия 1468 фр. (94 000 руб.). Вот такие пироги.

Вторая «опора» (BVG-Rente)

Cкладывается из выплат как застрахованного в качестве работника на производстве, так и работодателя. Регулируется эта процедура «Законом о профессиональном страховании» («Bundesgesetz über die berufliche Alters-, Hinterlassenen,- und Invalidenvorsorge»).

Главная цель второй «опоры» — обеспечить людям, выходящим на заслуженный отдых, в сочетании с «первой опорой», привычный достаток, минимально на уровне примерно 60% от последней зарплаты, максимально — до 80%. Рассчитывается пенсия в рамках «второй опоры» на основе «преобразовательного коэффициента (сейчас на уровне 6.8%)

Взносы по этому режиму платят практически все наемные работники, самозанятое население может делать это в добровольном порядке.

Пример своей трудовой пенсии я приводил в прошлом посвящённом пенсионной тематике посте. Чтобы сэкономить вам время: 6 119 фр. или 390 000 руб. в месяц.

Пенсионные фонды можно выбирать самому либо довериться работодателю. Деньги можно переносить из одного фонда в другой, баланс можно использовать в качестве первого ипотечного взноса.

Третья «опора»

Является добровольной. Инвестирование в свою пенсию в рамках этой «опоры» можно проводить на основе бесчисленного количества вариантов, предлагаемых своим клиентам ведущими банками и фондами страны.

Т.е. это ничто другое, как личный накопительный вклад, который можно забрать по выходу на пенсию (или максимум за 5 лет до достижения этого возраста) + ещё в ряде случаев, таких как:

Вы планируете купить или построить дом.

Вы покидаете Швейцарию навсегда.

Вы намерены стать индивидуальным предпринимателем.

Вы намерены заняться новым видом самостоятельной трудовой деятельности.

Вы хотите сделать "закупку" (докупить годы дополнительного взноса) в пенсионном фонде второго уровня.

Вы получаете полную страховую пенсию по инвалидности.

Фишка этой опоры в том, что откладывая деньги (макс. 6883 фр. или 441 000 руб. в год для работников по найму и макс. 34 416 фр. или 2 204 500 руб. для самозанятых без 2 "опоры") можно неплохо сэкономить на налогах при подаче налоговой декларации (с 6 883 фр., в моём случае, получается экономия на налогах до 2 800 фр. или 179 000 руб. в год).

Можно (и даже рекомендуется) открывать несколько таких счетов (да, можно), т.к. при снятии денег по выходу на пенсию можно дополнительно сэкономить, т.к. налоги разнятся в зависимости от суммы, которую снимаешь (в каких-то кантонах или муниципалитетах больше, где-то меньше - см. вырезку из таблицы отсюда):

Т.е., например, в кантоне Берн налог при снятии суммы 150 000 фр. будет 7 279 фр., но если снимешь 2 раза по 75 000 фр., то налог будет на 1 971 фр. меньше, а если снять 3 раза по 50 000 фр. - то уже на 2 698 фр. меньше. Выводы очевидны.

На этом закругляюсь, т.к. уже много написано.Как обычно, если есть вопросы / пожелания / дополнения - милости прошу: отвечу / учту / дополню.Всем хорошего дня!