На днях ускорился обвал индекса государственных облигацийRGBI, который мы анализировали чуть больше недели назад, когда цена упала к ноябрьскому дну. Теперь это дно уже пробито, а скорость падения еще больше возросла! Что же происходит на рынке ОФЗ, и когда уже завершится это мощное падение?

График (D1) индекса гособлигаций RGBI

На прошлой неделе на фоне роста курса доллара индекс гособлигаций пробил осеннее дно и ускорил свое падение. И если чуть больше недели назад 6 марта Минфин размещал новые выпуски ОФЗ-ПД с доходностью, близкой к 13%, то 13 марта ведомство разместило выпуск ОФЗ 26243 с погашением в мае 2038 года уже с доходностью 13,15% на 49 млрд рублей. Так дорого длинный долг Минфин не продавал еще с марта 2015 года!

Пока все еще сложно сказать, в чем же причина такого упорного слива облигаций. Очевидно лишь то, что инвесторов не устраивает доходность около 13% при ключевой ставке на 3 п.п. выше. Ранее я также связывал рост доходности ОФЗ с возможным ростом ключевой ставки до 17% 22 марта на заседании ЦБ, но последние данные по инфляции пока все же не намекают на необходимость дальнейшего ужесточения ДКП. Из последних новостей мы знаем, что инфляционные ожидания населения РФ в марте снизились до 11,5% с 11,9% в феврале 2024 г. Это позитивная информация, но рынок ОФЗ на нее не реагирует и, наоборот, намекает на повышение ставки. Думаю, стоит дождаться данных по инфляции за прошедшую неделю, чтобы делать выводы.

Не исключено, что на фоне решения ЦБ на днях что-то изменится в этом упорно падающем тренде. Возможно, если ЦБ снова оставит ставку прежней, то индекс гособлигаций сможет отскочить хотя бы для ретеста пробитого дна. Поэтому нельзя сказать, что покупка длинных ОФЗ сейчас плохая идея, однако, с этим надо быть осторожным и не вкладывать весь денежный запас в подешевевшие облигации. Пространство для снижения там еще существенное, и пока не видно, чтобы крупный капитал торопился скупать длинные ОФЗ.

Стоит учитывать, что правительству в этом году нужно довольно много денег, поэтому не исключено, что доходности могут продолжать рост еще до начала лета. Тем более если ЦБ повысит ставку.

Ранее уже замечал, что на фоне обвального падения ОФЗ очень странно выглядит продолжающий рост индекс ММВБ. И вот на этой неделе он все-таки смог пробить вниз 3300 пунктов и вернуться в качестве ретеста к уровню 3260, как я прогнозировал неделю назад. На этом уровне зафиксировал позавчера шорт по фьючерсу на индекс, который взял вечером в пятницу на его консолидации возле 3300. Хоть это и была сомнительная сделка, но мой стоп на этой неделе не выбили, так что небольшое движение вниз взять удалось.

Сомнительной она была из-за того, что индекс на своей мощной волне роста так и не достиг целевого уровня 3380, от которого ожидаю большой разворот индекса вниз. Однако пока ему удалось достичь значения 3343, что довольно близко. Это порождает некоторые сомнения в том, завершилась ли волна роста индекса или же после ретеста 3260 он снова может продолжить рост к цели. Поэтому и закрыл вчера шорт.

Фактически индекс упал на главную поддержку. И не просто главную, а определяющую его будущее глобальное движение. В этом же месте находится и основная поддержка на фьючерсе. Поэтому можно точно сказать, что пробой уровня 3260, скорее всего, приведет к развитию уже большой волны падения. Поэтому стоит повнимательнее наблюдать за динамикой индекса возле него. Сегодня у нас еще экспирация мартовских фьючерсных контрактов, так что мы вполне можем наблюдать высокую волатильность, тем более в преддверии заседания ЦБ по ставке. Поэтому завтра еще отдельно подробно рассмотрим индекс вместе с акциями.

И волнительнее всего сейчас выглядит курс доллара. После быстрого роста в пятницу к 92.5-93 р., который я прогнозировал ранее, покупая фьючерс на доллар вблизи уровня 90 р., курс резко развернулся вниз и направился к уровню 91.4 р., как и предполагал в прошлом обзоре. Собственно, поэтому и начал продавать набранные контракты еще возле своей цели 93 р. на прошлой неделе и продал полностью утром в понедельник, ожидая возврата цены к уровню 91.4 р., который произошел даже быстрее, чем предполагал.

И вчера курс снова подходил к 93 р. Столь быстрый отскок выглядит странно, как будто рубль держат из последних сил. А ведь технически у рубля, действительно, картина сильно ухудшилась за последние пару недель. Там теперь выстраивается глобальный аптренд, а значит, повышается вероятность выброса цены значительно выше основного сопротивления 93 р. Пока еще рубль может вернуться снова к 91.4 р., но времени для колебаний возле этих значений у него остается все меньше, полагаю, до начала апреля. А вот там уже может начаться большая девальвация рубля, о начале которой я обязательно расскажу в будущем.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок продолжает удивлять, особенно рынок ОФЗ. Когда падение развивается так стремительно, складывается впечатление, что оно вообще не остановится и будет только ускоряться. Похоже, что ближайшее заседание ЦБ этот вопрос и прояснит. Так что после него мы вернемся к анализу длинных ОФЗ и, думаю, уже сможем определить их перспективы.

Допустим, нам требуется ₽100 тыс. на жизнь в месяц. В год — это ₽1,2 млн. По данным ЦБ, максимальная ставка по вкладам сейчас составляет 14,85% годовых. Значит, на вклад нужно положить ₽8 млн 80 тыс.

Какие есть минусы, не считая того, что это немаленькие деньги:

– При открытии годового вклада проценты выплатят только спустя год, и уже эти деньги надо будет распределить помесячно. – Ставка постоянно меняется — если она снизится до 10% годовых, на вклад надо класть уже ₽12 млн. – С доходов по вкладам придётся платить налоги, так что выигрыш может оказаться даже меньше. – Из-за инфляции денег нужно будет всё больше и больше, а вклад сам по себе не увеличится.

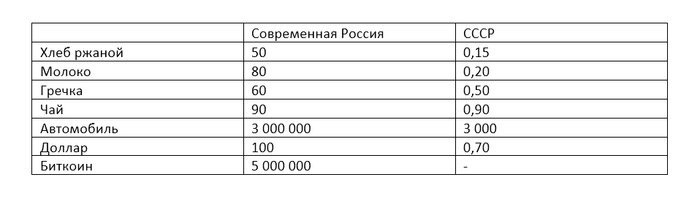

Всем привет. Думаю думу уже который день (год). Даже таблицу решил сейчас составить.

Сравнительная таблица тогда и сейчас (усреднённо), руб.

Итак. За валюту в СССР можно было купить что-то такое чего не было, но нужно было выехать. Биткоин в современной России чем-то похож в этом смысле на валюту в СССР? Криптовалюты у меня нет, но сам ажиотаж вокруг неё очень похож на что-то недосягаемое - как валюта в СССР.

Для "стройности" таблицы нужны автомобили в Современной России по 300 000 рублей. Очень цены на авто портят всю картину. Хочется обсудить эту тему. Или может у кого есть ссылки на труды, книги, мнения по этой теме.

В пятницу курс доллара уверенно продолжил отскок, который он начал еще в начале прошлой недели. Буквально за несколько дней рубль растерял рост, который набирал две недели с конца февраля. Да уж, укрепление оказалось совсем небольшим и непродолжительным, однако, именно таким я его и ожидал увидеть. Давайте обсудим, что произошло с курсом, и что нам стоит ожидать от него в ближайшие дни.

График (H1) курса валют USDRUB_TOM

Более месяца с января курс доллара рос вдоль аптренда с 87.5 р. и почти до 93.5 р. Разворотной точкой данного растущего тренда стал первый торговый день после введения новых санкций 23 февраля. Ожидая этот разворот, я продал в области 92.5-93 р. все купленные еще в январе по 88 р. контракты по фьючерсу на доллар. Ранее неоднократно писал, что область 92.5-93 р. является основным сопротивлением, пробить которое будет не так уж и просто, как минимум, до середины марта, поэтому у рубля еще было время для укрепления.

И основной целью данной волны укрепления у меня был уровень 90 р. Поэтому закупать снова валюту я планировал именно около этого уровня. Что в итоге и сделал. Многие считали, что правительство будет сдерживать курс доллара непосредственно до выборов, однако, неделю назад мне стало ясно, что смена тенденции произойдет еще раньше. Поэтому я спрогнозировал пробой нисходящего тренда и рост курса доллара к 92.5 р.

В начале прошлой недели этот рост и начался. Курс резко пробил тренд и достиг 92 р., после чего немного откатился и ушел в небольшую консолидацию. Основной поддержкой теперь выступал уровень 91.4 р., от которого цена и отскочила в пятницу, продолжив рост, причем довольно быстро. Я же все это время держал свой лонг по доллару, ожидая уже взлета курса к 93 р. И в пятницу цена туда и пришла. Там и решил зафиксировать половину позиции, а вчера утром на открытии продал и оставшиеся контракты, ожидая возврата курса к уровню 91.4 р.

И вчера цена как раз к нему и пришла. Судя по всему, многие участники торгов решили также зафиксировать прибыль по своим позициям, что привело к резкому падению цены. Область 92.5-93 р. снова сдержала рост курса. Однако на этот раз уже сомневаюсь, что укрепление рубля будет продолжительным.

Как известно, валюта торгуется в широком диапазоне уже где-то с ноября. С тех пор, как ввели меру по обязательной продаже валютной выручки в октябре, рубль перестал бесконечно падать и даже укрепился со 100.5 р. до 87.5 р. (тогда я как раз шортилфьючерс на доллар от 100.5 р. до 92.5 р.), а затем перешел в консолидацию. Понятно, что без механизма по обязательной продаже валютной выручки (который действует пока до 30 апреля) маловероятно, что курс продолжит удерживаться в диапазоне 88-93 р. Однако новостей о возможном продлениимеры так до сих пор и не поступало с января.

Теперь же очень похоже, что курс начинает выстраивать новый глобальный аптренд. Это увеличивает риски пробоя области сопротивления 92.5-93 р. к началу апреля и появления уже большой волны падения рубля. Торопиться с выводами пока не будем. Как уже говорил не раз, судьба рубля очень сильно зависит от продления обязательной продажи валютной выручки. И если это решение будет принято, да еще как-то неожиданно, это может привести к резкому увеличению волатильности курса и изменению текущей технической картины.

Пока же я склонен полагать, что курс доллара готовится к большому росту в апреле, и снова покупать валюту я теперь планирую на возврате к новому аптренду, то есть примерно к 91-91.4 р. Вчера, кстати, я как раз купил фьючерс от 91.4 р. и продал его на отскоке на 92 р., но это была чисто сделка внутри дня. Позицию же на долгий срок буду набирать немного позже возле обозначенной выше области. А сейчас, скорее, стоит ожидать консолидацию около 92 р.

Мы, правда, видели в конце декабря как подобный аптренд внутри области колебаний 88-93 р. был резко сломан, что привело к укреплению рубля ниже 90 р. в начале января. Тот пробой был вызван резким увеличением продаж валюты экспортерами и помог рублю избежать новой большой волны падения. Не исключено, что и сейчас такое может произойти, поэтому стоит быть повнимательнее. Но однозначно точно можно сказать, что новую большую девальвацию рубля стоит ждать только после закрепления курса выше уровня 93 рубля.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, после резкого падения рубль снова укрепляется. Надолго ли? Думаю, что уже нет. Остается все меньше факторов за укрепление и все больше за девальвацию рубля. Как-то серьезно картина может измениться только при пробое нового аптренда и уровня 90 р. Пока предпосылок к этому нет, однако, буду внимательно следить развитием движений и анализировать события.

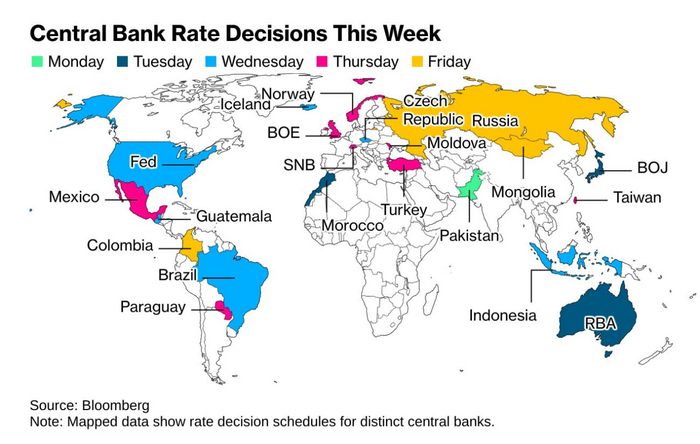

— Решения по ставкам ЦБ на этой неделе — Авиационная отрасль восстановилась — В Германии продолжается жилищный кризис — Чехия - маленький бывший сателлит СССР

Доброе утро, всем привет!

Я напоминаю, что в пятницу у нас очередное решение Банка России по ключевой ставке.

Сейчас она 16%. Вангую - без изменений.

Решения центральных банков по ключевым ставкам на этой неделе.

Ставка по 30-летней фиксированной ипотеке в США в очередной раз пытается закрепиться выше 7%. Надо что бы ей кто-нибудь помог, а то что она как неродная.

Хотим рекорд.

******************************

Авиационная отрасль полностью восстановилась после пандемийного спада.

Количество авиаперелетов по миру превысило значения на начало 2020 года.

******************************

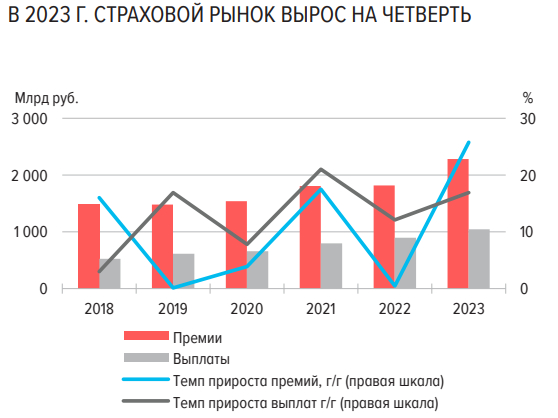

А это, дорогие друзья, наше с вами отечественное страховое дело.

Красные столбики - это премии, т.е. то, что застрахованные, т.е. мы с вами, платим страховой компании, покупая страховку. Серые столбики - это то, что страховая компания в случае наступления страхового случая выплачивает нам с вами.

«Вот на эти 2% и живем»

**************************

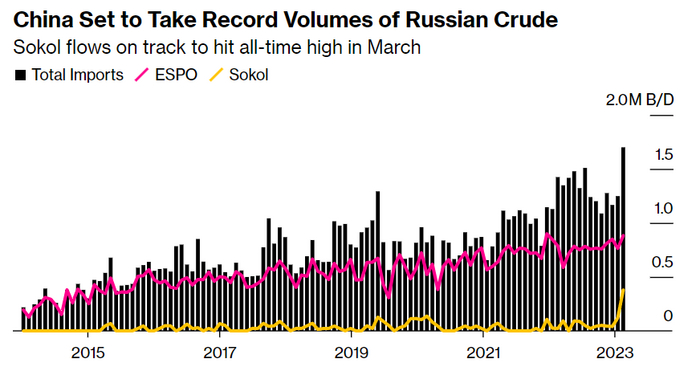

Никто не покупает российскую нефть, ибо санкции и потолок, а поэтому Китай собирается установить рекорд по импорту российской нефти в марте месяце.

Страна готова получать около 1,7 млн баррелей российской нефти в день в этом месяце, показывают данные, отслеживаемые Kepler. Ожидается, что объемы отправки нефти Sokol утроятся по сравнению с предыдущим месяцем и достигнут рекордного уровня в 379 000 баррелей в день. Импорт ВСТО, как ожидается, составит 882 000 баррелей в день в этом месяце, что является самым высоким показателем с января 2023 года.

На прошлой неделе агентство Bloomberg сообщило, что запасы нефти Sokol, скопившиеся у берегов Сингапура и Южной Кореи, постепенно сокращаются. На пике своего роста запасы нефти, застрявшей в море, составили целых 18 миллионов баррелей после того, как индийские нефтеперерабатывающие заводы отказались от этого сорта.

*****************************

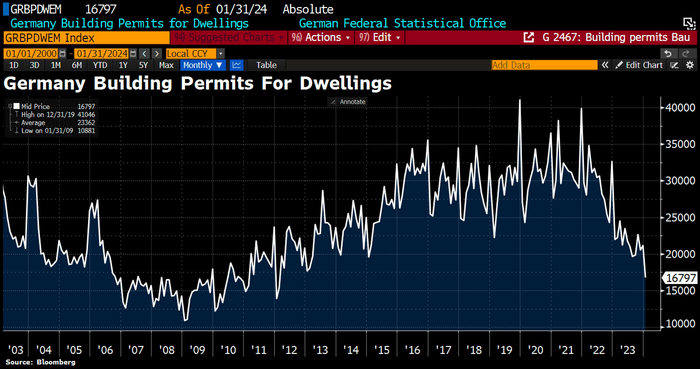

В Германии продолжается жилищный кризис

В январе было одобрено строительство 16 800 жилых домов, что является самым низким показателем с 2012 года, -23,5% в годовом исчислении. По сравнению с январем 2022 года количество разрешений на строительство сократилось на 43%, или на 12 900.

******************************

Вчера было больно.

Больно тем, кто в пятницу отстаивал очереди в обменники, дабы купить на последнее доллары. Ибо в понедельник будет 120.

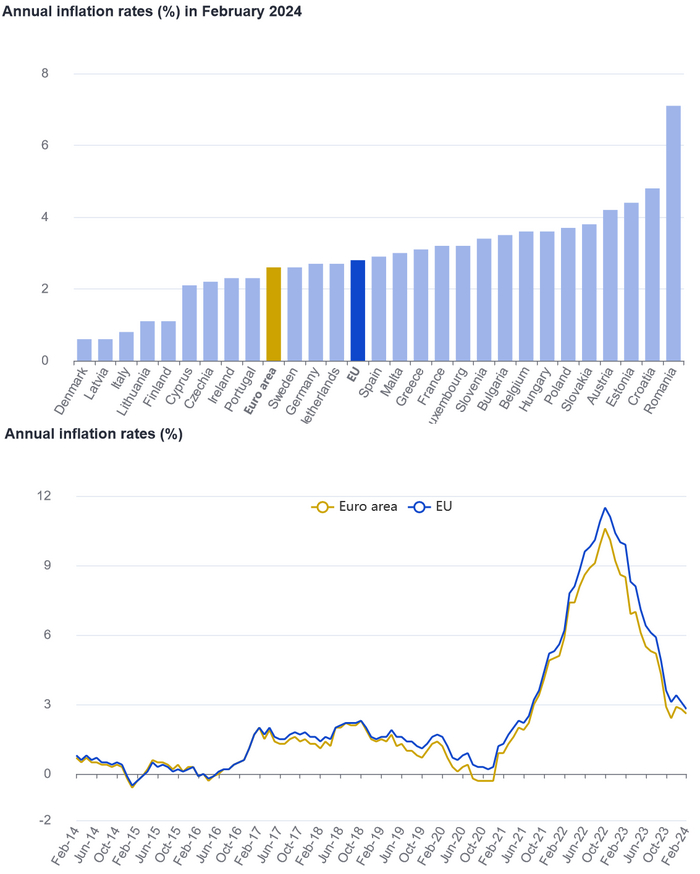

Годовой уровень инфляции в еврозоне составил 2,6% в феврале 2024 года по сравнению с 2,8% в январе. Годом ранее этот показатель составлял 8,5%. Годовая инфляция в Европейском союзе составила 2,8% в феврале 2024 года по сравнению с 3,1% в январе. Годом ранее этот показатель составлял 9,9%.

Из базы расчета постепенно выпадают высокие значения конца 2022 - начала 2023.

***************************

Породистое издание The Wall Street Journal прокрутило наждак чехам.

Выпустили статью с заголовком: Маленький бывший советский сателлит охотится за оружием для Украины.

Там натурально взрыв сверхновой звезды случился. Вот один из:

Мы, ..., не “маленький бывший советский сателлит”. Мы Чехия, гордая 10-миллионная страна, президент которой разговаривает по телефону с президентом Тайваня, и мы только что отправили около миллиона артиллерийских снарядов украинским защитникам, в то время как Германия и Франция устраивают соревнование по самолюбию.

Чистокровное сми заголовок поправило. Но адрес странички остался прежним. Ржём.

****************************

Дорогие друзья, мы рискуем потерять свободные и независимые сми, из которых всё это время черпали вдохновение.

Арабский шейх Мансур бен Зайед Аль Нахайян, активно сотрудничающий с Империей, решил через свой фонд RedBird IMI приобрести такие рупоры британской пропаганды, как The Telegraph и The Spectator. Дело в том, что у этих изданий долгов на пароход, то есть примерно на 1,53 млрд $. Ну а шейх, значит, решит все эти вопросы семьи Барклай, которая является нынешним владельцем. А должны они Lloyds Bank.

Представляете, как неприглядно может повернуться рупор? К кому-то передом, а к кому-то задом.

Впрочем, возможно, это и не произойдёт. Буквально в среду правительство Великобритании объявило, что изменит свои законы, чтобы лишить иностранные правительства возможности владеть газетами страны. А более 100 членов парламента подписали письмо против. Тут опять надо понимать. Это всё защита национальных интересов. А в Империи это подавление демократии и свободы, которая, как известно, отличается от несвободы наличием свободы.

*****************************

Дорогие друзья, в силу "Особого порядка" тут не все можно написать и назвать своими именами, посему приглашаю вас на свой экономико-познавательный канал, где ад и Израиль — MarketScreen Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

На этой неделе индекс государственных облигаций RGBI продолжил падение и пробил октябрьское дно. Одновременно с этим событием курс доллара быстро взлетел вверх и явно намеревается пробить сопротивление 93 р. И происходит это в преддверии выборных мероприятий, последний день которых проходит как раз сегодня. А уже с завтрашнего дня, как ожидают многие инвесторы, может начаться девальвация рубля, падение рынка акций и вообще много всего не очень приятного. Возможно ли это?

Графики (D1) индекса гособлигаций RGBI и курса валют USDRUB_TOM (синий)

Эх, совсем чуть-чуть рубль не дотянул до выборов и начал падение еще в середине этой недели. Впрочем, я еще на прошлой неделе писал, что именно так и будет. По моему прогнозу, курс доллара должен был взлететь к основному уровню сопротивления 92.5 р. уже как раз на этой неделе. Поэтому вблизи уровня поддержки 90 р. я и начал закупать снова фьючерс на доллар, который в начале недели пробил нисходящий тренд, вдоль которого двигался в марте. Это открывает теперь возможность для еще большего роста курса.

Не думаю, что вот прям сразу уже завтра курс полетит дальше вверх. Нет, скорее всего, будет еще небольшой откат, может, до уровня 91.4 р., но, в целом, глобально начал выстраиваться аптренд, что говорит о возможном росте доллара к 98 р. уже в апреле. Ранее на этой неделе после резкого отскока к 92 р. я не продавал набранные контракты и прогнозировал рост курса уже к 92.5-93 р. в ближайшие дни.

И в пятницу к этой цели цена уже и пришла, так что половину позиции я решил все-таки закрыть вечером вблизи 93 р. Уж очень быстро растет цена, что не может не пугать, но я рассчитываю все-таки увидеть откат, поэтому часть прибыли решил забрать. В общем, посмотрим, как будет двигаться курс на следующей неделе, но уже чувствуется слабость со стороны продавцов, так что самым важным для рубля в ближайшие недели будет решение правительства о продлении обязательной продажи валютной выручки. Если ее продлят, то какая-то поддержка у рубля еще будет.

А вот гособлигации на фоне роста курса доллара пробили осеннее дно и ускорили свое падение, то есть доходность длинных ОФЗ продолжает расти. И если неделю назад Минфин размещал новые выпуски ОФЗ-ПД с доходностью, близкой 13%, то 13 марта ведомство разместило выпуск ОФЗ 26243 с погашением в мае 2038 года на 49 млрд рублей. Доходность составила 13,15%. Так дорого длинный долг Минфин не продавал аж с марта 2015 года!

В чем причина такого роста доходности пока трудно сказать. Очевидно только то, что инвесторов не устраивает доходность менее 13% при ключевой ставке в 16%. Ранее я также связывал рост доходности ОФЗ с возможным ростом ключевой ставки до 17% на следующем заседании ЦБ 22 марта, но данные по инфляции пока все же не говорят четко о необходимости дальнейшего ужесточения ДКП. Так что после нового отчета Росстата по инфляции на следующей неделе посмотрим, возможно ли еще одно повышение. Пока рынок ОФЗ намекает, что оно вполне может быть.

Я пока не вижу возможности для отскока ОФЗ, но не исключено, что на фоне решения ЦБ что-то изменится в этом упорно падающем рынке. Возможно, если ЦБ снова оставит ставку прежней, то индекс гособлигаций сможет отскочить. Поэтому нельзя сказать, что покупка длинных ОФЗ сейчас плохая идея, однако, с этим надо быть осторожным и не вкладывать весь денежных запас в подешевевшие облигации. Пространство для снижения там еще вполне есть, и пока не видно, чтобы крупные инвесторы торопились скупать эти бумаги.

А вот навес предложения со стороны Минфина будет оставаться актуальным в ближайшие недели. Напомню еще раз, что правительству в этом году нужно много денег, очень много денег, поэтому не исключено, что доходности могут продолжать рост еще длительное время. Особенно если ЦБ повысит ставку. Но об этом мы поговорим подробнее уже на следующей неделе.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок становится все более волатильным и интересным. Даже индекс ММВБ вышел из длительного боковика. Правда его направление движения совсем не совпадает с направлением ОФЗ, как это обычно бывает, но не исключено, что и индекс начнет коррекцию уже на следующей неделе. В общем, буду внимательно следить за происходящим и анализировать события.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё падение, приблизившись к уровням апреля 2022 г., доходность бумаг значительно выросла за последний месяц (длинная ОФЗ 26238 торговалась с доходностью в 13%). Такое снижение связано с некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II квартала, то сейчас Эльвира Набиулинна прямым текстом заявляет: "Придётся поддерживать жёсткую ДКП продолжительное время. Снижение ставки, скорее всего, произойдёт во второй половине 2024 года". Ждём заседания ЦБ 22 марта, чтобы услышать дальнейшие сигналы в плане ДКП.

🔔 Регулятор пересчитал месячную инфляцию за февраль и получилось — 0,68% (в феврале 2023 г. — 0,46%). Недельные данные февраля показывали, что инфляция за месяц составляет — 0,60%, уже тогда говорилось, что темпы выше прошлогодних, а сейчас регулятор накинул сверху % и поставил жирный крест на данном месяце. Цель регулятора в 4-4,5% по итогам 2024 г. на сегодняшний день недостижима, ибо темпы не те, а инфляция, скорее всего, будет находиться под конец года в диапазоне 6-7% (инфляция за 12 мес. — 7,7%). Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз по инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции)

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии. Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

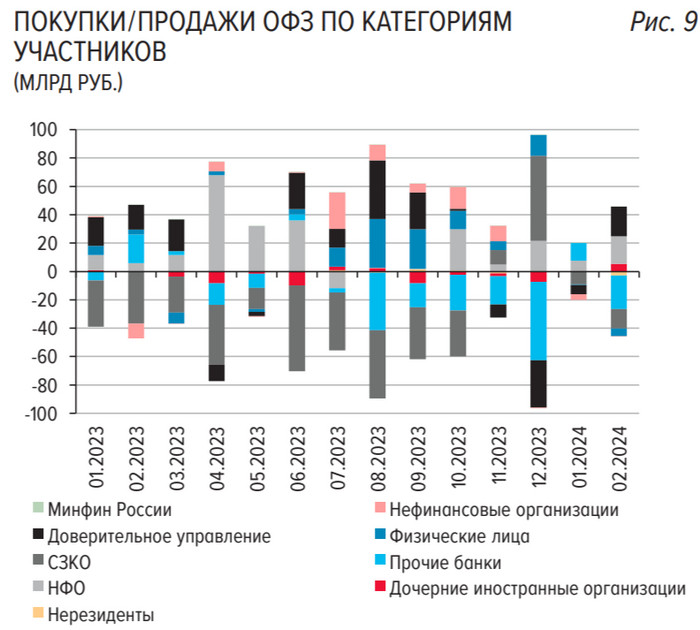

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%). При этом в феврале банки неистово льют ОФЗ, а основными покупателями являются фонды ДУ и НФО.

✔️ Доходность большинства выпусков подобралась к 13%. Учитывая, что ключевая ставка сейчас 16%, то я искренне не понимаю, откуда такая "щедрость" в ОФЗ, дисконт ~3%, при этом ещё необходимо учитывать налог с купонов. Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде марта она составила — 14,84% (доходность подросла). Такой доходности не наблюдается в ОФЗ до 1 года, а если копнуть глубже, то можно найти вклады с более высоким % доходности, которые превышают 16%.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 86₽ млрд, выручка составила — 40,9₽ млрд (средневзвешенная цена —80,85%, доходность — 13,15%). По ОФЗ 26219 аукцион признан несостоявшимся. Таким образом, Минфин заработал за этот аукцион — 40,9₽ млрд (прошлая неделя — 74,5₽ млрд). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~663,7₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 2 недели).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн, при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

Несмотря на то, что Япония в наступившем году стала только четвертой экономикой мира, уступив почетное третье место Германии, в феврале базовый индекс Nikkei-225 показал невероятные успехи, превзойдя свои же достижения января, в который повторил легендарные показатели 34-летней давности ИА Красная Весна

Очередной барьер взят. [Фрагмент картины Харуэ Кога Интеллектуальная экспрессия, пересекающая реальную линию (1931)]

Индекс Nikkei-225 уже более полувека выступает одним из важнейших индикаторов японской экономики.

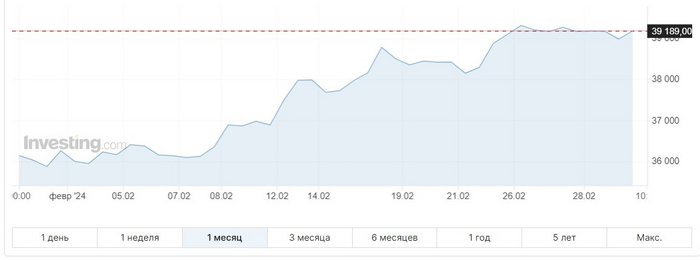

Февраль стал для Nikkei-225 поистине рекордным, так как индикатор 13 и 15 числа последовательно преодолел планки в 37 000, 38 000 пунктов, невиданные с января 1990 года, а 22 февраля установил абсолютный исторический рекорд, пробив потолок в 39 000 пунктов.

До этого исторический максимум индикатора составлял 38 915 и был зафиксирован в декабре 1989 года в эпоху «биржевого пузыря» в Японии.

Рассмотрим же поподробнее, как чувствовали себя лидеры японского бизнеса по показаниям базового национального индекса в феврале 2024 года.

Из графика индекса Nikkei-225 за февраль 2024 года видно, что его кривая, осторожно колеблющаяся в начале месяца, с 8 числа быстро пошла вверх, подпрыгнув почти до 37 000 пунктов, 9 числа закрепилась, а на следующий торговый день — 13 февраля — взяла рубеж в 37 000 пунктов, показав рекордный для февраля однодневный рост в 2,89%. Более того, в тот день Nikkei-225 набрал за день более 1000 пунктов, достигнув, тем самым, по данным делового агентства Kyodo News, 34-летнего внутридневного максимума роста.

Интересно также, что индекс не стал делать традиционную паузу, которая характерна для пострекордных дней, в которые биржевые игроки начинают фиксировать прибыль и вести себя осторожнее.

Уже 15 февраля индекс закрепляется в зоне 38К, а спустя 5 торговых дней устанавливает рекорд в 39 098,68 пункта, и, не сбавляя темпа, три сессии подряд бьет рекорды до 39 239,52!

Колебания индекса Nikkei в феврале 2024 г.

Таким образом, индекс в феврале 2024 года продолжил январские тенденции роста и вышел на рекордный уровень, достигнув абсолютного исторического максимума.

Остановимся на колебаниях и рекордных показателях индекса в феврале чуть подробнее.

Торги февраля 2024 года начались со снижения, и показанный тогда уровень в 36 011,46 пункта стал самым низким значением месяца для индекса Nikkei-225. Сразу же можно отметить, что снижения в феврале 2024 еще будут, но ни разу не превысят не то что одного процента, а даже значения в 0,76%, показанного 1 февраля. Вообще февраль выдался в плане колебаний спокойным, и среднее значение изменения индекса в день (неважно, вверх или вниз) составило 0,71% (в январе — 0,85%).

Не было в феврале и фондовых «ралли», как англоязычные обозреватели называют более чем трехдневный подряд рост рынка. Отмечены только два трехдневных подъема с 8 и 22 февраля.

В ходе последнего из них индекс Nikkei трижды обновляет исторический максимум и выходит на максимум февраля в 39 239,52 пункта!

Максимальным дневным подъемом месяца стал рост в 2,89% 13 февраля. В тот день индекс достиг 34-летнего внутридневного максимума роста, набрав более 1000 пунктов (1066,55).

При всех перипетиях индекса Nikkei средний показатель февраля составил 37 785,25 пункта, что заметно лучше показателя января (35 451,78).

За 19 торговых сессий короткого (хотя и високосного) месяца индекс 9 раз падал, а в 10 случаях — рос (в январе это соотношение было 7:12). При таком относительном паритете дней снижения и роста важны среднедневные показатели падения и роста индекса. Средний показатель падения составил 0,32% (в январе — 0,57%), а средний рост за сессию — 1,06% (в январе — 1,01%).

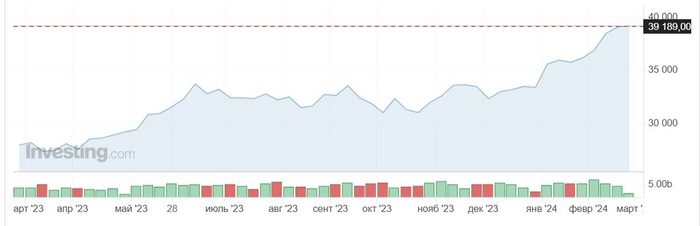

Показатели февраля на графике колебаний индекса за полгода.

Если рассмотреть февраль на графике, охватывающем последние полгода, то он выглядит, как мы уже поняли из вышесказанного, лучше предыдущих месяцев, и это видно, что называется, невооруженным взглядом.

Хорошо выглядит февраль и на «сглаженном» графике за год:

Показатели февраля на графике колебаний индекса за год.

Интересно, что февраль стал уникальным по еще одному показателю, который редко попадает в поле внимания аналитиков. Всего за этот февраль топ пяти самых активно торгуемых акций Японии полностью трижды окрашивался в зеленый цвет. То есть все фигуранты топа торговали своими акциями в плюсе, что случается не так часто: обычно одни акции растут, а другие падают, но биржевые игроки покупают и те и другие. А вот «красным» топ в феврале не был, что последний раз наблюдалось только в ноябре 2023, но «зеленых» дней в нем было меньше.

Если говорить об отдельных компаниях, отметившихся на рынке в феврале, то можно выделить успехи следующих участников индекса.

В топе самых активно торгуемых акций Японии в феврале лидерство постоянно удерживали бумаги компании Nippon Telegraph & Telephone Corp, вошедшие в рейтинг еще 29 июня 2023 и сразу на первое место в нем. К концу февраля они держались в данном топе 163 торговых дня без перерыва. Но в високосный день 29 февраля на первое место неожиданно вышли бумаги Sumitomo Chemical, продержавшиеся в лидерах только одни торги.

На втором месте топа активистов традиционно находился записной лидер предыдущих месяцев — надежные бумаги крупнейшей финансовой группы страны Mitsubishi UFJ Financial.

Если снова посмотреть на весь рынок в целом, а также позитивные и негативные факторы, влияющие на него в феврале, то можно сказать следующее.

Во-первых, на февраль хорошо повлияла инерция января 2024 года, в котором индексы Topix и Nikkei 225 Stock Average обновили 34-летние максимумы.

Во-вторых, японские индексы превосходили показатели фондовых индексов остальной Азии и привлекали внимание иностранных биржевых игроков.

В-третьих, на индекс Nikkei благоприятно влияли оживление акций США и ослабление иены по отношению к доллару США.

В-четвертых, растут ожидания улучшения показателей фондового рынка японских фирм из-за того, что Токийская фондовая биржа оказывает повышенное давление на отстающие фирмы. Так, еще в марте прошлого года биржа потребовала, чтобы все компании, включенные в разделы Prime и Standard, уделяли больше внимания повышению своих корпоративных ценностей и разработали для этого конкретные планы. С прошлого месяца TSE раскрывает названия компаний, обнародовавших планы по повышению своей корпоративной стоимости. Это, вероятно, побудит другие компании последовать этому примеру и может способствовать инвестициям в большее количество японских фирм. Напомним, 19 февраля Токийская фондовая биржа вернула себе первое место в Азии по совокупной рыночной капитализации листинговых компаний в долларовом выражении. Это произошло примерно через три с половиной года после того, как она уступила это звание Шанхайской фондовой бирже.

В-пятых, по данным Всемирного банка, при предыдущем рекорде Nikkei в 1989 году на японский рынок приходилось 37% мировых акций, что было даже выше 29% США. Но японский рынок был переоценен практически по всем параметрам, как и цены на недвижимость, что привело к коллапсу и многолетней стагнации.

В-шестых, локомотивами роста выступали японские производители электроники, поглядывающие на растущих американских «коллег», что тревожит некоторых аналитиков, поскольку весь подъем «висит на этой нитке». Так, сильные результаты прибыли крупной американской компании по производству чипов Nvidia помогли поддержать акции компаний, связанных с полупроводниками и искусственным интеллектом, таких как Tokyo Electron и SoftBank Group, которые также были движущей силой индекса Nikkei с января.

Ну, и вопрос, который беспокоит всех следящих за японским рынком: не приведет ли достижение новых максимумов к схлопыванию очередного пузыря и стагнации, как это случилось в начале 1990-х?

Аналитики рынка полагают, что хорошие результаты японских акций в последние недели не являются воссозданием безумной скупки акций конца 1980-х годов.

В эпоху пузырей «цены на акции вообще не основывались на фундаментальных показателях корпоративной деятельности». «Это был настоящий пузырь», — сказал Рёта Сакагами, стратег по акциям Citigroup.

На этот раз рост японских акций хорошо подкреплен прибылью, говорят наблюдатели за рынком.

По данным деловой газеты Nikkei, чистая прибыль японских фирм, котирующихся в разделе Prime Токийской фондовой биржи, может стать рекордно высокой третий финансовый год подряд за 12 месяцев, заканчивающихся 31 марта.

Тиса Кобаяси, японский стратег по акциям UBS SuMi Trust Wealth Management в Токио, пояснила, что недавний рост японских акций отличался от того, что наблюдался в эпоху пузыря. Она отметила, что произошли изменения в экономической ситуации. «В течение последних 30 лет или около того Япония не была по-настоящему привлекательной для иностранных инвесторов из-за сокращения населения, отсутствия инфляции и падения экономического роста. Однако макроэкономические обстоятельства меняются».

Чистая покупка японских акций зарубежными трейдерами достигла в январе около 2,07 триллиона иен (1,25 трлн руб.), что стало седьмым по величине показателем за один месяц. Этот процесс продолжился и в феврале.

Утверждается, что экономика пузыря активов в Японии была спровоцирована соглашением Плаза 1985 года между Соединенными Штатами, Японией, Западной Германией, Англией и Францией, которое было сосредоточено на корректировке обменных курсов валют с целью сократить огромный торговый профицит Японии.

Соглашение привело к резкому повышению курса иены по отношению к доллару, что побудило Банк Японии ввести политику низких ставок посредством серии снижений ставок. Это повысило ликвидность и раздуло пузырь акций и недвижимости в конце 1980-х годов.

Индексу Nikkei потребовалось около 34 лет, чтобы возобновить свой пик, хотя некоторые другие крупные зарубежные индексы, такие как S&P 500 и немецкий DAX, демонстрируют постоянный рост.

По словам Сакагами, после того, как в начале 1990-х годов пузырь экономики лопнул, японские акции пережили почти 20-летний период коррекции — нисходящий тренд — если рассматривать корреляцию между уровнями цен на акции и корпоративными прибылями.

На графике хорошо видны два пика индекса и период коррекции между ними.

«Поскольку период коррекции длился около 20 лет, он создал довольно плохой имидж японским акциям… люди думали, что японские акции никогда не пойдут вверх», — сказал он.

Примерно с 2010 года цены на акции стали все больше синхронизироваться с доходами компаний, и «уровни корпоративной прибыли наконец достигли точки, когда новый исторический максимум может быть оправдан», добавил аналитик.

Хотя перекрытие предыдущего максимума может быть символическим, в долгосрочной перспективе это всего лишь промежуточный этап, говорят наблюдатели за рынком.

«Я не верю, что японские акции переживают пузырь. Если есть действия, которые сделают еще один шаг вперед с точки зрения эффективности бизнеса, структурных реформ, корпоративного управления и корпоративных реформ… они поднимутся на более высокий уровень», — сказала Кобаяси из UBS SuMi Trust Wealth Management.

Сакагами согласился, заявив, что, если не произойдет что-то экстраординарного, что помешает росту японских фирм, цены на акции, скорее всего, будут расти в соответствии с ростом прибыли и с этого момента будут иметь общий восходящий тренд. «Это означает, что японские акции наконец-то пришли в норму и именно здесь они начинают новую жизнь», — сказал он.

В тоже время раздаются и более острожные голоса.

Учитывая, что одновременно происходит бум фондового рынка и макроэкономический спад, естественно задаться вопросом, как такое возможно.

Проще говоря, японские акции показывают хорошие результаты, потому что компании получают высокие доходы и увеличивают доходы акционеров, но экономика падает, потому что компании недостаточно повышают заработную плату своим сотрудникам и тем самым слабо стимулируют потребление.