Отвечу постом. Руководитель небольшого филиала предприятия. Неплохой доход. Также молчу в тряпочку о своих сбережениях и доходах даже среди самых близких родственников. Благо сестра, отец, мама никогда ни о чем не просили. Как-то хватало всегда всем.

А вот родственников, которым "нужно"(по словам мамы - рОдня ведь) дать в долг всегда хватало. Давал в долг дважды: первый раз 5к$, а во второй - 4к$. И один должник, и второй, пяткой в грудь били, что все отдадут прям до Нового Года, типа в Новый Год с долгами нельзя и прочая лапша на уши. Нет, всё со временем отдали, но желание давать деньги в долг отпало после этих двух случаев напрочь. Один отдавал долг около 2-х лет. Второй - более 3-х лет. Оно мне надо? Как в той поговорке: даешь руками, а забираешь ногами.

Думаю, что по складу характера я очень похож на ТС с его супругой. Всегда рос с утилитарным отношением к вещам. У меня не бывает спонтанных покупок. Знаю чего хочу и что мне нужно. Да, я могу купить, например, Х5 из салона, да, это отвлечет хорошую такую долю моих сбережений. Но зачем он мне? Чтобы что? Со временем останется лишь сожаление о зря потраченных средствах, котрые заработал своим трудом. Возить свою тушку по городу - достаточно обычного авто гольф класса. Октаха какая - за глаза хватит.

У меня, в отличие от ТС, нет возможности "прикрыться" ипотекой, либо кредитом. Если я сам смог купить 4-ху в столице, то значит, что деньги у меня есть. Вот и приходится отбиваться от всех этих просящих в виде - все сбережения на безотзывных вкладах в банках. Живу на одну заработную плату. Не, я не жмот, хотя пару раз слышал от дам, с которыми встречался и которые пытались крутануть меня на денюжку, что я тот самый жмот и есть))). Одна помню уж очень хотела крутануть меня на шубу, хотя и предлагал неплохие альтернативы в виде там курточек всяких, пуховичков легких и т.п. Неа. Шубу и неипет. А у меня пунктик насчет убийства животных. Нет, я не веган, но всегда недоволен был и есть когда в холодильнике портятся мясные продукты. Ради того, чтобы ты поела убили живое существо. Так и с шубой - грю: вот деньги лежат, но мех должен быть только от животных которых употребляют в пищу. Спонсировать убийство всех этих крыс и прочих я не готов. Купишь другую, а не ту, которую разрешил - ты знаешь: я дурак - меня посодють я порежу всю эту шубу на кусочки ножницами, что даже лапика прикрыть то самое место не останется. Так и не осмелилась купить.

По факту для меня вот это в рамку надо(я такой же):

У нас с женой нет потребности понтоваться чем-либо. Мы четко знаем куда идем и что для нас действительно важно. 1. Свое жилье 2. Чтобы у детей было яркое детство: экскурсии, море, гаджеты, кружки по интересам (не то, что у нас с женой) 3. Обучение детей в ВУЗе. Всё остальное пыль. Остальное не важно.

Сын правда приближается к подростковому возрасту и начинают у него возникать странные для меня запросы в стиле - папа, а почему у нас не гелик? Хочет уже всякое брендовое шмотье, кроссы и т.п. Может сам разбаловал, хотя всегда его хотелки шли через мое сито. Типа хорошие мячи, велик, комп - не вопрос. А сча запросы начали смещаться в сторону "не важно"(с) ТС.

По итогу даже самые близкие мне люди не знают есть ли у меня деньги. Знают где искать, если со мной что-то случиться. Ну типа в каких банках, что там нужно в колонке правой от аудиосистемы поискать и т.п., но даже они не знают сколько там. Так спокойнее живется.

Как итог такого подхода к жизни с минимумом понтов: для своего ребенка у меня уже есть деньги и на жилье ему и на образование. Но он также узнает об этом очень нескоро, чтобы не расхолаживался.

Я хрен знает, откуда вы берете таких родственников. У меня НИКТО и НИКОГДА из родни не просил в долг, чтобы прямо взять и не отдать. Да, брали. Да и я брал, но всегда все отдавали в срок. Также и у жены. Ладно, допустим не у всех такие родственники, как у меня. Так у вас что, языка нет твёрдо сказать "НЕТ"? послать нахер дядю, которому нужна машина, но он не хочет работать. Почему? А потому что " Пошёл нахер", вот почему. Ну про мать с гарнитуром уж не скажу, тут сами. Я хз, может я, просто, злой, но для меня было бы как бальзам на душу, когда я б (на вашем месте) собрал всех обмыть зыкрытие ипотеки и объявил во всеуслышание "в долг не дам! "

Чтобы у детей было яркое детство: экскурсии, море, гаджеты, кружки по интересам (не то, что у нас с женой) 3. Обучение детей в ВУЗе.

Не знаю сколько детям, но вот то перечисленное надоедает почти моментально. Тут индивидуально нужно смотреть! Мои по животным упарываются. Кошку, собаку - вот реальные впечатления. А Экскурсии... аниматоры... море... Это все ни о чем как раз.

Обучение в каком ВУЗе? Уверены что детей интересует вот тот самый правильный вуз? Точно они потом не будут работать в пятерочке или ролики на ююб снимать с супер-пупер корочкой?

В общем не услышал что же нужно самим детям. И да, хорош тряпкой быть. Научитесь родственникам говорить НЕТ!

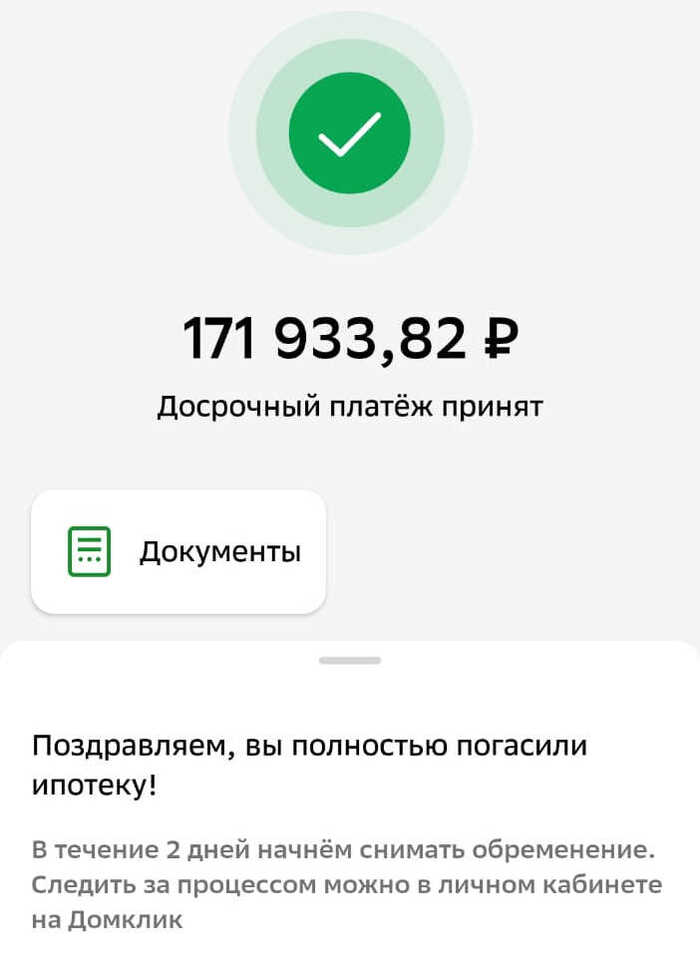

Я - оператор ЧПУ, жена логист. Обычные люди с з/п чуть выше средней (по данным официальных источников). Взяли ипотеку 6 лет назад на 20 лет. Удачно ее закрыли, но никто из родных не узнает об этом еще 14 лет, а потом еще прикроюсь кредитом. Потому что у меня куча родственников оп***лов-попрошаек, которые думают реально жопой: 3-4 кредита, айфоны, наушники эпл, брендовый шмот, рестики и вечная нехватка денег. С чего бы это, да?

Вы можете хоть сжигать свои деньги в день зарплаты. Ваши деньги, это ваши деньги. Тогда не надо ныть и винить всех вокруг в своем положении.

Родственники постоянно у нас занимают, одалживаем небольшие суммы из-за ипотеки, нам уже должны в общей сложности 200к (мы скрупулезно ведем домашнюю бухгалтерию).

У нас с женой нет потребности понтоваться чем-либо. Мы четко знаем куда идем и что для нас действительно важно. 1. Свое жилье 2. Чтобы у детей было яркое детство: экскурсии, море, гаджеты, кружки по интересам (не то, что у нас с женой) 3. Обучение детей в ВУЗе. Всё остальное пыль. Остальное не важно.

У жены очень чесался язык поделиться радостью, но когда на семейном застолье дядя зарядил: "Когда вы уже эту ипотеку закроете, а то я хотел у вас денег занять, машину обновить". А мать такая: "Дааа, а мне бы кухню обновить". Язык чесаться перестал ))) Они уже делят наши деньги. К слову, дяде квартира в хруще от матери досталась, которая не так рано умерла. Так-то он сам нихера не заработал. Зато "весело" шутит про человейники. Какой остряк. Друзья тоже не знают, пересекаются с родственниками. Может произойти утечка.

Очень грустно, ребят. Где я свернул не туда. Эх. У меня была мечта собрать всю семью за большим столом в честь закрытия. Вместо этого мы скромно, тихо с женой дома попили вина с сыром и фруктами.

Радоваться за меня не надо. Когда будете весело отмечать закрытие своей ипотеки в кругу родных и близких, знайте, что где-то тихо и по-доброму завидует 1 пикабушник. Запилите пост, я с удовольствием поставлю плюсик.

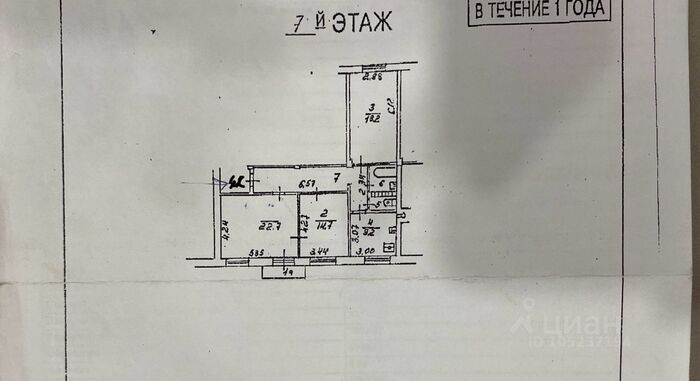

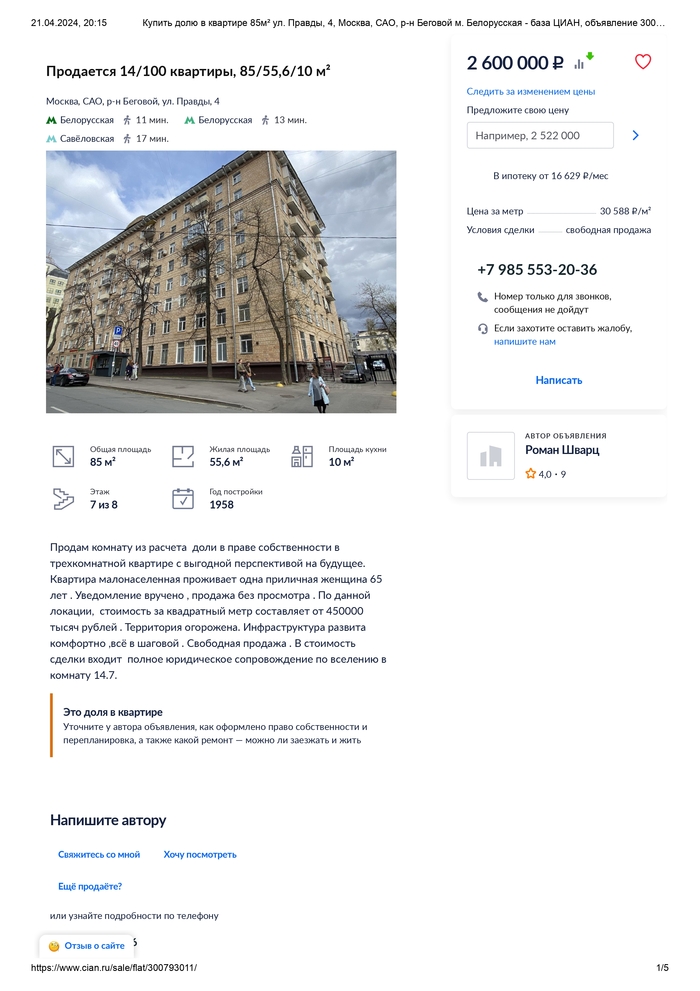

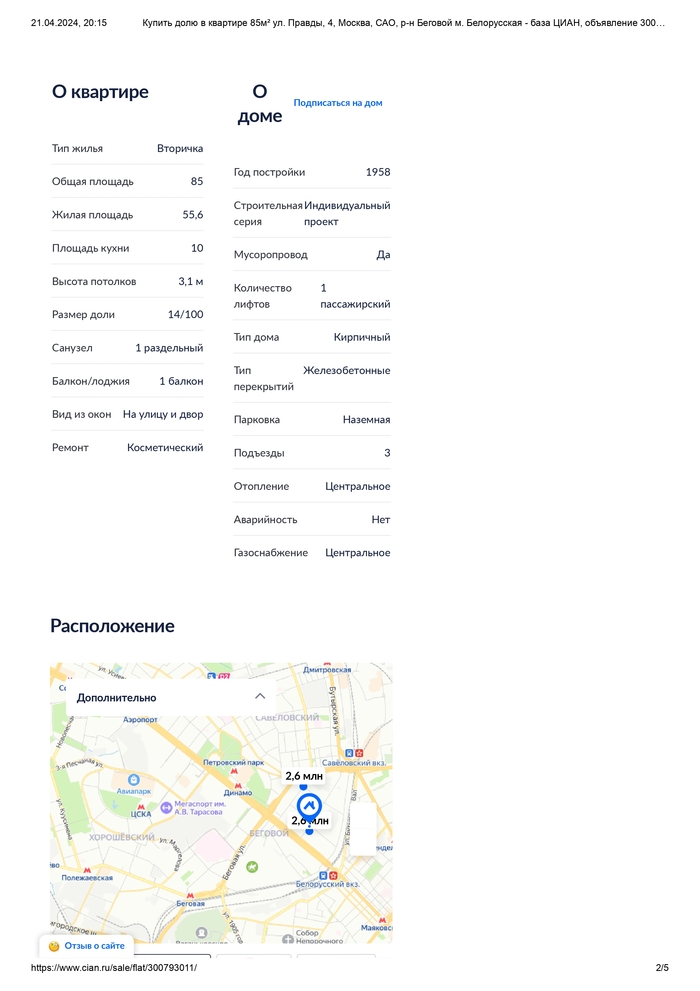

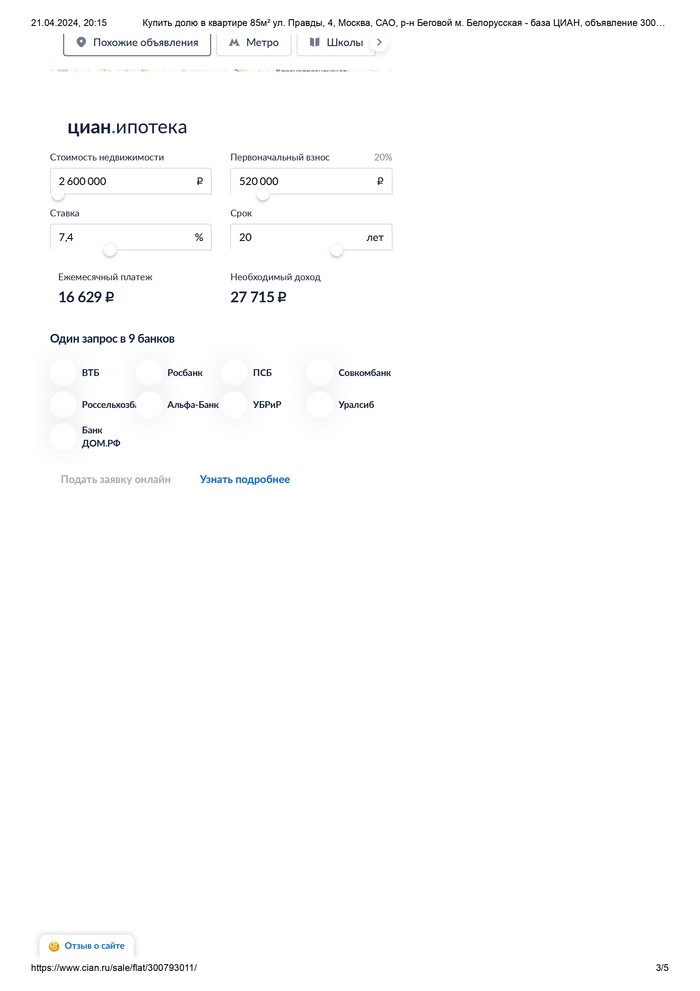

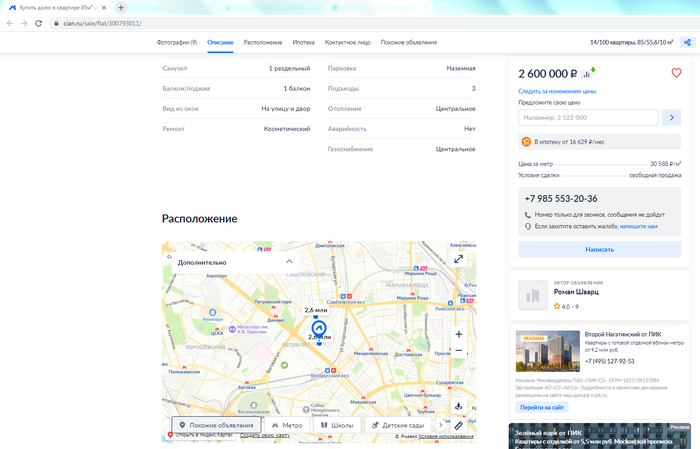

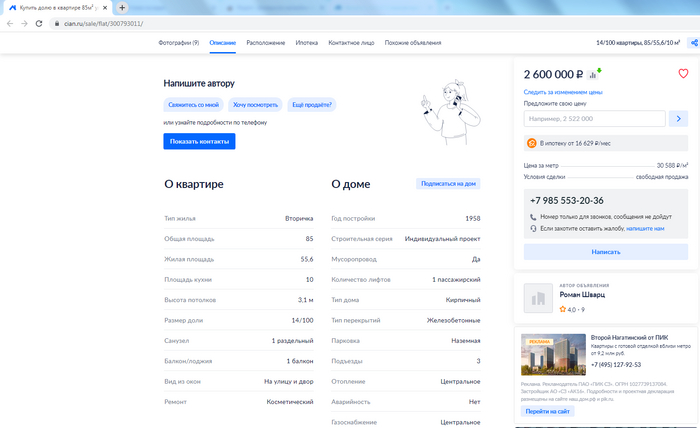

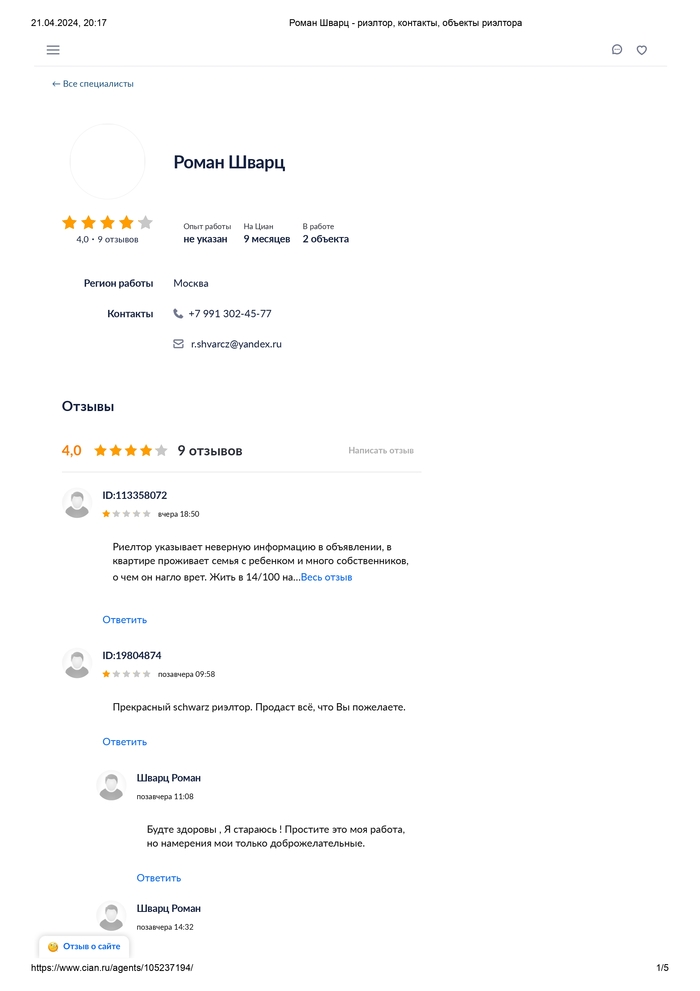

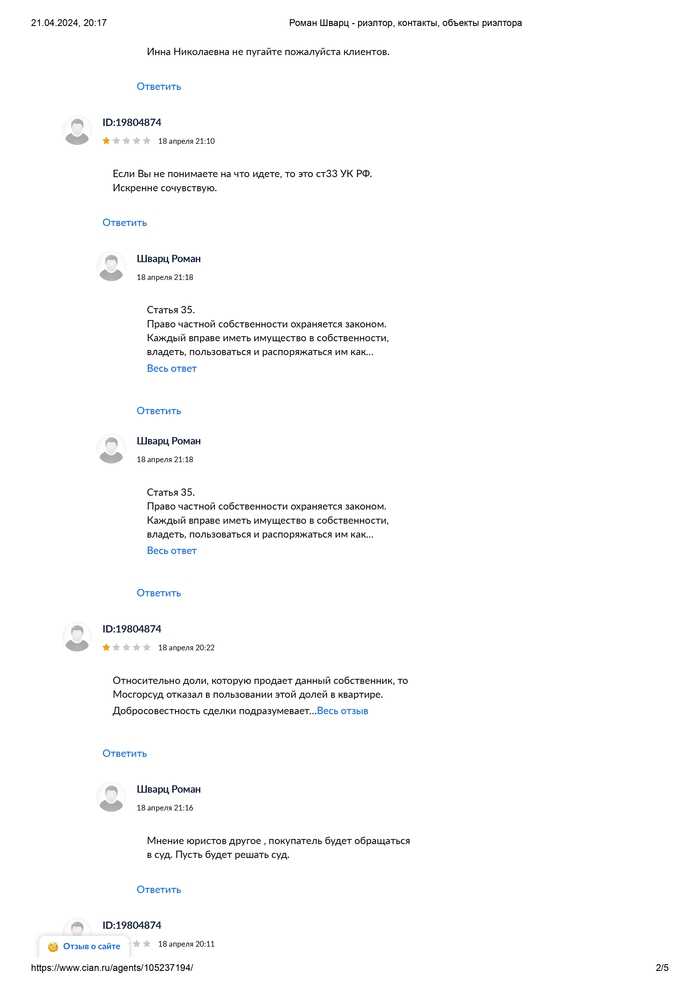

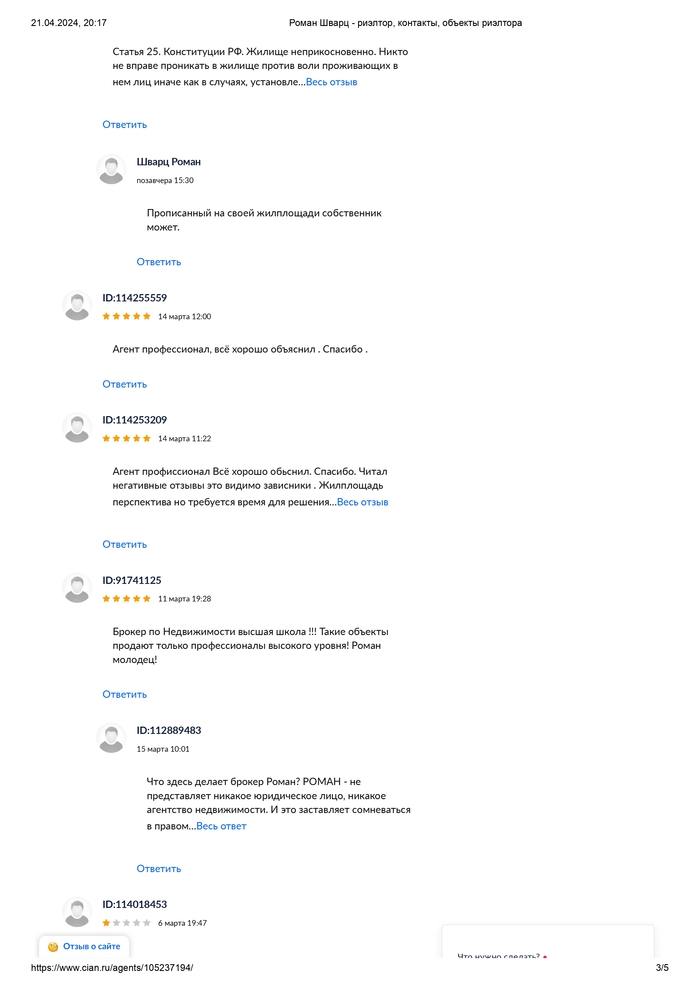

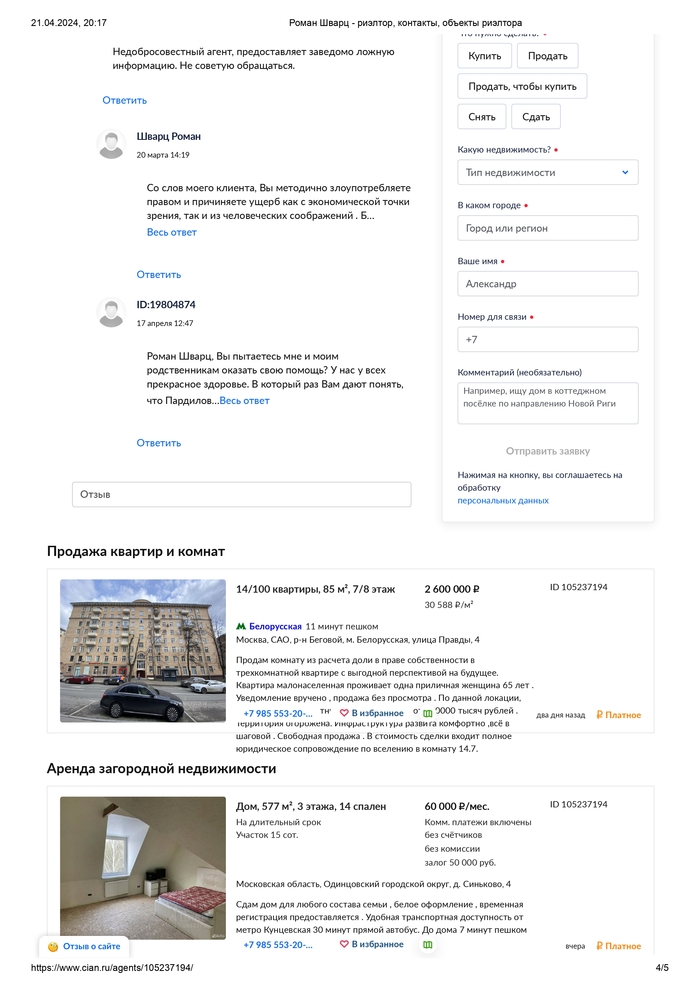

Уважаемый господин Бастрыкин Александр Иванович. На фотографии пример работы чёрных риелторов с одной из мошеннических схем переписывания долей без денег, актуальных в настоящее время. Долю в квартире 14/100 на которую вообще нет выделения в виде комнаты, все суды о вселении жуликами за 20 лет многократно проиграны, под данную долю подходит только сортир в данной квартире, жулики продают как целую комнату, объявление активно на ЦИАН, жулики неоднократно приезжали на адрес, сверлили замки в дверях, занимаются запугиванием и вымогательством денег у пенсионерки по адресу, требуют выкупить данную долю за миллионы рублей, которых у пенсионерки нет и не было, сами же жулики однозначно оформили долю как мошенническую куплю продажи, якобы займ, и заплатили за данную долю максимум 50.000 рублей (не долларов, а рублей!), а вымогают 4 миллиона рублей, цена якобы 2,6 миллиона за комнату - это выделенной комнаты никогда не было. Добавлю, это банда чёрных риелторов Пардиловых, отец Сергей, сын Сиюн и Роман, дочь Ольга Пардилова - Абрамова. Про них тут на сайте уже была статья да и в гугле про них есть "Банда чёрных риелторов с нотариусами. подонки недвижимость отжимали у психически больных, детей, стариков, люди исчезли подделывали документы, владельцы жилья исчезли. Почитайте решения судов, лежат прямо на сайте мосгорсуда."

Федеральная антимонопольная служба (ФАС) России возбудила дело против «Альфа-Банка» по признакам нарушений в рекламе ипотеки на радио. Антимонопольщики получили жалобы на то, что в рекламе не были указаны существенные условия, которые влияют на стоимость кредита.

"В рекламе утверждалось, что ставка по ипотеке составляет 5,6%, а лимит при покупке квартиры в новостройке — до 30 млн рублей. Однако другие существенные условия, такие как срок, рамки процентной ставки и наличие первоначального взноса не были указаны", — сообщили aif.ru в пресс-службе ФАС.

Кроме того, «Альфа-Банк» утверждал в своей рекламе, что его ипотека — «лучшая в России», без указания объективных критериев сравнения услуги. ФАС России оценит работу банка на предмет нарушения рекламного законодательства. В случае установления вины организации грозит штраф.

Ранее служба уже возбудила в отношении «Альфа-Банк» дела за нарушения в рекламе ипотеки, потребкредита, кредитной и дебетовой карты, а также за указание в рекламе недостоверных сведений о комиссии за эквайринг. Как сообщал aif.ru, по результатам проверок банк получил два штрафа.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Страховка от потери работы Обычно её оплачивают во время получения кредита. Если вы это сделали, пишите в поддержку — банк может выплачивать за вас кредит до полугода, пока вы ищете работу.

Реструктуризация Банки могут пересмотреть условия по договору, если вы докажете, что находитесь в сложной жизненной ситуации. Обычно нужна копия ТК и выписка из «Госуслуг» в сфере занятости.

Кредитные каникулы Это период до 6 месяцев, когда вы можете не платить по кредиту. Их можно выбить не только при потере работы, но и если ваши доходы упали на 30% и более по сравнению со средним доходом в прошлом году.

Банкротство Это на крайний случай, если долго не получается найти работу, продать имущество или одолжить денег у знакомых. Вы полностью освобождаетесь от кредита, но вам запретят выезды из страны и управленческую деятельность, а ещё вряд ли дадут новый займ.