Чем ближе заседание ЦБ по ключевой ставке, тем дальше падает индекс гособлигаций RGBI. Это просто какое-то бесконечное падение! И судя по всему, оно еще и ускоряется дальше! И причин для этого немало. Давайте же рассмотрим их по порядку.

График (D1) индекса RGBI

Начнем с инфляции. Как стало известно в мае, она снова начала разгоняться. Из последних данных следует, что годовая инфляция в РФ на 20 мая ускорилась до 8,12% с 8,05% на 13 мая (на конец апреля 7,84%). При этом темп роста недельной инфляции немного сократился. С 14 по 20 мая она составила 0,11% после 0,17% с 7 по 13 мая, и 0,09% с 3 по 6 мая (за 4 дня), как сообщает Росстат. Таким образом, мы видим, что жесткая ДКП как бы работает, но нужного результата все равно нет. Значит, как уже неоднократно говорил с февраля, необходимо снова повыситьключевую ставку. И чем дольше с этим тянут, тем выше потом придется поднимать, если ЦБ все-таки настроен на победу.

Еще в декабре, когда большинство аналитиков прогнозировали скорейшее снижение ключевой ставки, я подробно объяснил в своем обзоре, что ЦБ не сможет вернуть инфляцию к своему таргету в 4% в 2024 году, и что жесткая ДКП у нас теперь надолго, и что снижать ставку, по моим ожиданиям, будут не раньше третьего квартала 2024 года (а теперь явно и еще позже), и уж никак не в начале года, как кричали из каждого утюга различные эксперты, далекие от реального понимания того состояния экономики РФ, в котором она оказалась.

А с сохранением высоких темпов роста инфляции в январе-феврале уже было ясно, что ставку надо поднимать дальше. Тогда ожидал, что ЦБ поднимет ее до 17%. И часть совета директоров ЦБ на февральском заседании хотела поднять ставку как раз до 17%, но в итоге было решено оставить ее на прежнем уровне. И, как вы теперь видите, зря. Я тогда говорил, что если не поднять ставку в феврале-марте, ее все равно потом придется поднимать, но только еще выше! И вот теперь в ЦБ уже открыто заговорили о том, что ставку-то надо дальше поднимать, 16% не хватает для торможения инфляции.

Так, на этой неделе зампред ЦБ Алексей Заботкин заявил, что последние данные об инфляции усиливают вероятность длительного сохранения жёстких денежно-кредитных условий. Он также предупредил, что на заседании 7 июня регулятор рассмотрит вариант повышения ключевой ставки (а ведь в который уже раз). Судя по всему, прождав полгода и не получив нужного результата, ЦБ все-таки решится на дальнейший подъем.

А ведь об этом уже давно сигнализировал индекс гособлигаций RGBI, который с февраля (когда инвесторы наконец-то поняли, что ставку-то снижать никто не собирался) отправился в бесконечное падение, которое продолжается до сих пор. И, скорее всего, будет продолжаться, пока доходность длинных ОФЗ не достигнет хотя бы 16%. Поэтому я неоднократно повторял еще с начала весны, что не стоит сейчас скупать длинные ОФЗ на большие суммы. Если и покупать, то совсем немного и постепенно, ведь доходность еще недостаточно высокая, падение будет продолжаться и дальше.

К слову, банки, теперь уже ожидая рост ставки, 15 мая не захотели покупать ОФЗ по предложенным ценам, так как доходность слишком низкая. Минфин же тоже не захотел предлагать большую доходность, которая бы устроила покупателей. В итоге аукцион не состоялся! Минфин тогда предложил рынку два выпуска: короткий ОФЗ-ПД 26226 с погашением в октябре 2026 года и длинный ОФЗ-ПД 26247 с погашением в мае 2039 года. Но ведомство не хотело давать доходность больше 14%.

Однако при продолжении обвала ОФЗ и тем более при повышении ключевой ставки, ему в любом случае придется это сделать. И в эту среду Минфин все-таки предложил доходность выше 14%. Несмотря на это, спрос на длинный выпуск 26246 оказался невысоким — ₽34 млрд. Объём размещения составил ₽11 млрд с доходностью 14,3%. Так что и эта доходность покупателей явно не устраивает.

В общем, если данные по инфляции до заседания ЦБ не покажут позитивной динамики, вероятность повышения ставки сильно возрастёт, а распродажи ОФЗ продолжатся. И не исключено, что ставку поднимут даже не до 17%, а вообще до 18%, потому что 17%, на мой взгляд, уже ничем не поможет. Но это мы еще посмотрим ближе к делу.

И хоть рынок гособлигаций полностью отражает риск дальнейшего увеличения ставки, рынок акций этих рисков как будто вообще не замечает! Последнее резкое падение индекса ММВБ было связано вообще не со ставкой, а с дивидендами Газпрома, которых не будет, как я и предполагал в начале мая после публикации отчета компании за убыточный 2023 год. В итоге мой прогнозна падение цены акции к ₽140 после пробоя уровня ₽158 уже исполнился!

Как писал ранее, ключевая и последняя поддержка акций Газпрома — это область ₽130-140, а точнее ₽135, где проходит глобальная поддержка. От нее цена может отскочить, но вот пробившись ниже, падение продолжится уже, скорее, к глобальному минимуму. Если так, то индексу ММВБ не избежать большой коррекции уже в скором времени.

Поэтому и держу короткую позицию по фьючерсу на индекс. Как раз перед падением рынка снова добавился в шорт неделю назад на самой вершине по 3505 пунктов и половину своей позиции уже зафиксировалв среднем по 3417 в расчете на отскок, после которого ожидаю продолжение снижения индекса.

Думаю, что рынок акций все же обратит внимание на кардинальное изменение перспектив по вопросу снижения ключевой ставки. Ведь рынок рос весной в основном именно на ожиданиях скорого снижения ставки, о котором рассказывало большинство аналитиков, и которого теперь явно не будет. Пока рынок до сих пор не учитывает эти риски, и это очень нехороший признак. Рано или поздно разум и здравая логика должны вернуться на рынок. Так что я продолжаю держать шорт по рынку в ожидании его падения хотя бы ближе к 3330 пунктам, которое, на мой взгляд, уже началось на этой неделе. И еще раз напоминаю, что с текущих значений по индексу есть существенная вероятность развития довольно большой коррекции рынка акций.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по всему в июне нас может ожидать высокая волатильность как на рынке облигаций, так и акций. Стоит быть очень острожным и не торопиться с покупками. Рынок ведет себя странно, особенно напрягает упорное укрепление рубля, которое продолжается уже больше двух недель без заметных коррекций, и не исключено, что все это может быть взаимосвязано.

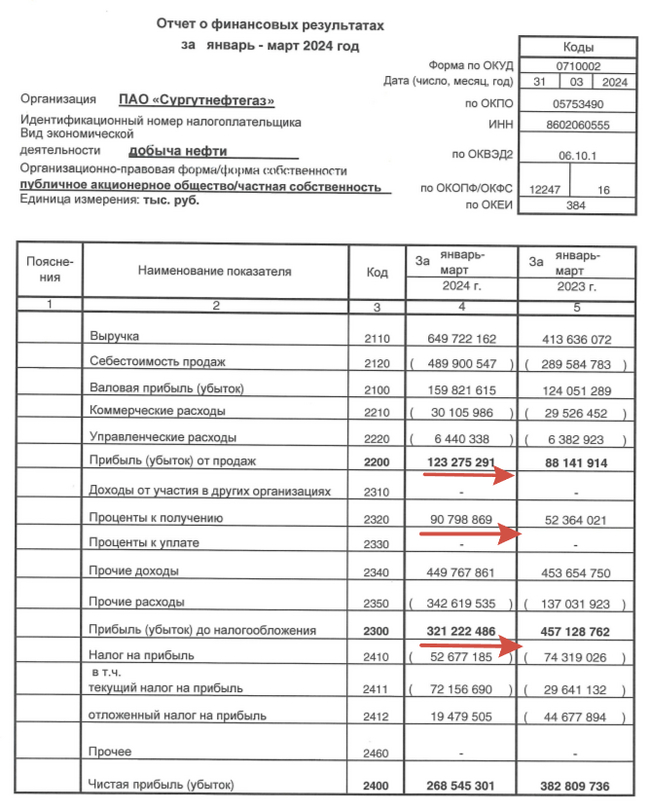

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

🚢 Если отталкиваться от сегодняшней цены акции, то я бы уже не стал набирать позицию. Свои покупки данного актива я прекратил, когда цена перешагнула 11₽, уже тогда понимал, что если подойдём к 12₽, то по сути преодолеем "справедливую" стоимость актива, конечно, для дальнейшего роста нужны были триггеры (поэтому, так важно следить за отчётностями эмитента и корпоративными новостями). Вынос к 17₽ "психологически" был стёрт из памяти, тогда, казалось, что отчётность даст какой-либо ответ на данное действие рынка, но он же иногда бывает не логичен? (все мы хороши задним умом, знал бы отчётность за 2023 г. и ситуацию с нефтепроводом Дружба, продал бы по 17₽, какой-никакой опыт). Почему всё-таки решил продать? Ответ кроется в отчётности эмитента за 2023 г.:

🛳 Компании мешают кредиты, номинированные в валюте, это влияет на доход от курсовых разниц, в 2023 г. — 1₽ млрд (годом ранее 4₽ млрд, но стоит отметить, что головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Помимо этого, необходимо уже привыкнуть к нормализованной налоговой базе, в 2023 г. компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд. Из-за этих двух моментов эмитент и показал снижение чистой прибыли — 30,2₽ млрд (-13,1% г/г), рост выручки навряд ли в 2024 г. будет ошеломляющим (курс $ стабилизировался, поставки тоже), компания предоставляет портовые услуги, а вот услуги флота всё же в ничтожном количестве.

🛳 OCF составил 36,3₽ млрд (+14,5% г/г), CAPEX — 6,2₽ млрд (+12,9% г/г), значит FCF равняется 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Компания консервативна в своих выплатах, конечно, может накинуть сверху ещё пару десятков копеек, но это всё-равно не двухзначная див. доходность.

🛳 Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). CAPEX возрастёт, значит FCF будет снижаться, придётся, видимо, ужаться и в дивидендах.

🛳 Судя по данным Блумберга загруженность портов НМТП не на полной мощности. Напомню вам, что в активе компании — Новороссийский порт на Чёрном море, Приморский на Балтийском и морской порт Балтийска в Калининграде. Потенциал есть, но тогда надо чтобы Дружбу отключили, но выгодно ли это Транснефти и т.д.?

📌 Что по итогу? Продажа НМТП состоялась по 12,5₽, это принесло 27,8% доходности, деньги отправил на накопительный счёт и пока раздумываю над новой покупкой (Совкомфлот или Роснефть). Главная проблема в том, что я не вижу апсайда в акции и дивидендная доходность в 6% не впечатляет, тот же накопительный сейчас даёт 16%, помимо этого на рынке присутствуют эмитенты, которые дадут двухзначную доходность + рост тела.

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Уже сегодня состоится апрельское заседание ЦБ по ключевой ставке, и рынок перед ним падает. Какое же примет решение ЦБ на этот раз? Большинство аналитиков, как и перед предыдущими заседаниями, считает, что ставку оставят без изменений, но давайте сперва оценим текущее положение дел на российском рынке, а также уровень инфляции.

График (H4) индекса ММВБ

Как видите, последние дни рынок акций падает после недавнего обновления максимума в этом году. Благодаря этому обновлению мне удалось улучшить свою короткую позицию по фьючерсу на индекс ММВБ, которая теперь уже в плюсе, но об этом расскажу в конце статьи.

В среду стало известно, что инфляция в РФ с 16 по 22 апреля составила 0,08% после 0,12% с 9 по 15 апреля, 0,16% со 2 по 8 апреля и 0,10% с 26 марта по 1 апреля, как сообщает Росстат. То есть мы снова видим некоторое замедление темпов роста инфляции в конце апреля после их ускорения в начале месяца. Так что же, получается, что высокая ставка все-таки действует?

Ну, какой-то эффект есть, да, но незначительный. Как я объяснял еще в декабре, факторов инфляции у нас слишком много, причем немонетарных факторов, поэтому остановить инфляцию в этом году и вернуть к таргету ЦБ в 4% вряд ли получится.

Если посмотреть годовую инфляцию в РФ, то на 22 апреля она осталась на уровне 15 апреля и составила 7,82% (на конец марта была 7,72%). То есть по году никакого замедления вообще не наблюдается, поэтому и вернуть инфляцию в этом году к 4% практически невозможно. Даже не знаю, на что рассчитывает ЦБ. Разве что еще ставку повысить?

Ранее предполагал, что ЦБ может поднять ставку еще хотя бы до 17%, да и многие в совете директоров ЦБ тоже были за подъем ставки в феврале, но в итоге ее сохранили на уровне 16%. И похоже, что сохранят и в этот раз. По крайней мере, так считает большинство опрошенных аналитиков.

И судя по последним данным, видимо, так и будет. ЦБ продолжает считать, что 16% достаточно для торможения инфляции, хотя статистика, скорее, говорит об обратном. Еще в декабре 2023 года, когда большинство считало, что ставку уже через пару месяцев могут начать снижать, я предупреждал, что высокая ставка с нами точно надолго, и что снижать ее могут начать не раньше третьего квартала 2024 года. Позже, уже в феврале 2024 года, и ЦБ наконец-то четко заявил, что снижать ставку в первом полугодии не будет.

Однако сейчас у меня складывается ощущение, что и в третьем квартале не стоит ждать снижение, так как нужного эффекта от повышения ставки не наблюдается. Если только не поднять ее еще выше. Но с учетом давления чиновников на ЦБ пока это кажется маловероятным.

А теперь давайте подумаем, а почему на этой неделе вдруг резко развернулся вниз индекс ММВБ и пробил локальный аптренд? Почему курс доллара вдруг скатился к ₽92, хотя уже произошел прорывглавного сопротивления ₽93 после которого открывается путь наверх ближе к ₽100? К ₽92,5 возврат был возможен, но вот к ₽92 уже выглядит очень странным. Лично я ожидаю отскок курса обратно к ₽93+ и пока со своим лонгом ничего не делаю. Но, может ли быть так, что кто-то считает, что ставку могут сегодня повысить, и заранее продает валюту и акции в преддверии падения рынка? Возможно такое? Ну, в целом, да, хотя и маловероятно.

Впереди у нас праздники, длинные выходные, и оставаться на эти выходные в длинных позициях на максимумах не самая лучшая идея. Все что угодно может произойти за несколько выходных. Так что, возможно, это просто распродажа перед праздниками. Однако разворот вниз индекса и пробой аптренда может говорить о начале серьезной коррекции в мае.

И ожидая эту коррекцию, ранее стал набирать короткую позицию по фьючерсу на индекс, тогда средняя цена у меня получилась 3425 пунктов, однако рынок пошел еще выше. Поэтому на откате решил закрыть половину позиции по 3440, чтобы перезайти наверху по 3485, что в итоге и сделал. В результате удалось усреднить позицию, и теперь цена входа составляет 3455 пунктов, что уже неплохо.

На мой взгляд, рынок начинает падение, поэтому позицию продолжаю держать. Об ожидаемых мной целях коррекции уже писал ранее на своем канале. И если индекс закроет эту неделю примерно на текущих уровнях, то есть если его снова не выкупят сегодня, то с большой вероятностью коррекция может оказаться даже больше, чем в моем плане. Но об этом расскажу уже позже, когда реализуется минимально необходимая волна коррекции рынка.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, сегодня важный и волатильный день. Будет очень интересно послушать выступление Набиуллиной, и что она скажет по поводу ставки, потому что, на мой взгляд, держать ее придется дольше, чем глава ЦБ заявляла ранее, а рынок уже вовсю ждет снижения ставки, на чем, вероятно, и растет последнее время.

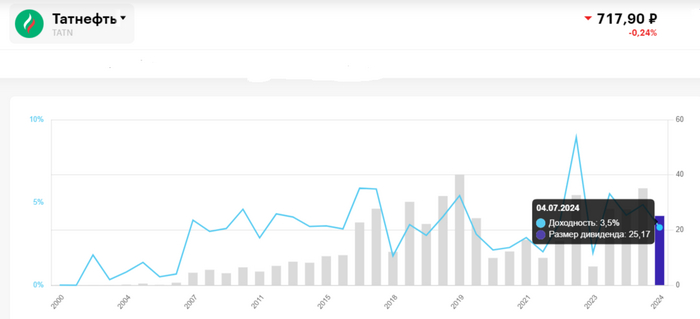

⛽️ Совет директоров Татнефтирекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

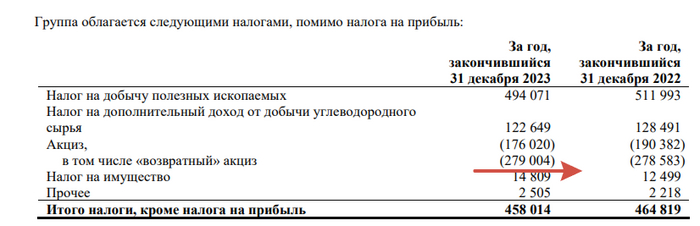

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

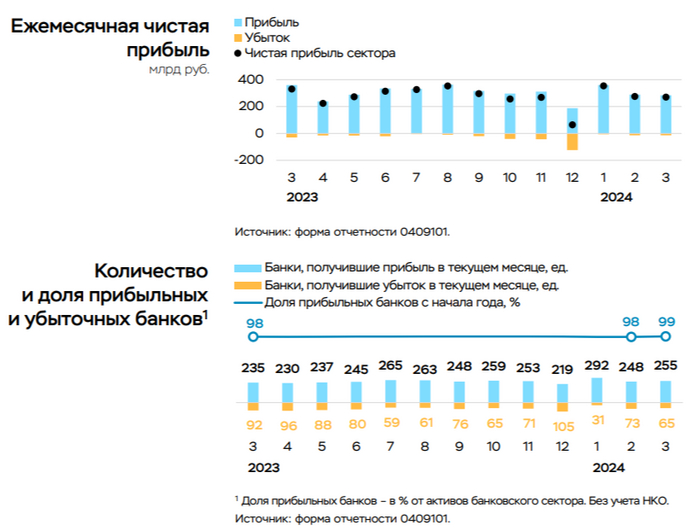

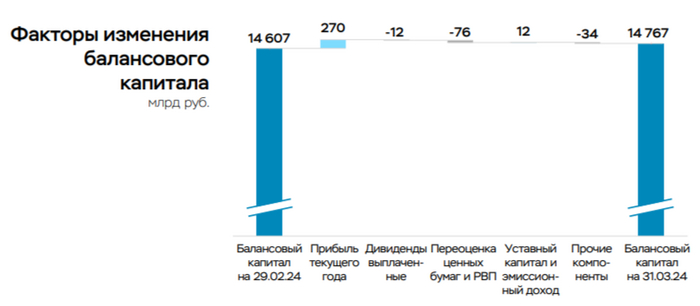

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).