Ответ на пост «О цифирках в кофейном бизнесе» тандыры

А эти... Лепёшки из тандыра? Сколько не считал , ну никак прибыли нету. Тут 100 пудов отмыв или запрещенное что-то...

А эти... Лепёшки из тандыра? Сколько не считал , ну никак прибыли нету. Тут 100 пудов отмыв или запрещенное что-то...

Сразу оговорюсь: я очень далека от бизнеса в виде кофеен и прочих фаст-фудов. Просто стало любопытно.

Итак, сама четвертый год работаю в небольшом ТЦ на окраине города в относительно престижном спальнике. При всей маленькости ТЦ, в нем в разные годы наблюдалось до 12-13 точек по продаже кофе на вынос. Сейчас только 8 осталось. 8- это учитывая кофе во всяких Cofix и Burger King, "островках" в самом ТЦ и мини-кофейнях. Плюс еще примерно точек 7 в переходе метро, которое тут прям под носом.

Который раз задаюсь вопросом какова точка безубыточности для такого бизнеса при таком объеме конкуренции. Ладно все более-менее крупные сетевые кофейни и фаст-фуды. Кофе там как дополнение к ассортименту, а в рекламе и привыкании к бренду их покупатели уже дано не нуждаются. Забегают купить гамбургер или пиццу- кофе берут заодно.

А вот всякие-разные киоски на улице и "островки"- там кофе основной товар. А сопутствующий ассортимент или отсутствует, или минимален.

При этом сами владельцы не работают там бариста. За прилавком сплошь молодежь студенческого возраста.

Итого из постоянных расходов (для Беларуси) на месяц: з/п двум бариста-студентам ну пусть 1000 рэ (385 $), отчисления в ФСЗН (115 $), аренда ну пусть за 3м2 (170$), коммуналка (80 $), по цене расходников и стоимости месяца аренды оборудования не скажу- не знаю.

Допустим, за день точка продает 30 стаканчиков кофе. Пардон, но это я еще наверное оптимистично слишком. Потому как сколько мимо таких точек ни хожу- вижу там только скучающих бариста. Средняя цена капучино 300 гр в таких точках около 3,5-4 рублей (1,5$).

Итого за месяц точка делает выручку около 4000 рэ (округлим) или 1538 $. Минус налог 5% 200 рэ или 77 $.

Вот и любопытно сколько в таком случае остается прибыли владельцу. И остается ли?

Для этого нужно знать размер затрат на все расходники и аренду оборудования.

Кофейневладельцы и бариста (если кто в курсе), поделитесь этими данными. А еще лучше- расскажите на счет того насколько прибылен или нет данный бизнес.

Почти половина российских школьников - 40% - хотела бы на первой работе получать более 60 тысяч рублей, показало исследование международной образовательной компании "ЯКласс".

Среди выпускных классов таких желающих еще больше - 45%.

Еще 27% предполагают, что их первая зарплата будет составлять до 50 тысяч рублей.

Очень часто вижу предложения поработать тайным покупателем. Вроде все просто, так как мы все ходим в магазины, совершаем покупки, иногда даем обратную связь в виде записей в книге жалоб и предложений. Ну и почему бы вдруг не заработать там, где мы всегда тратим?

Я хожу тайником уже не первый год, бывало приводила знакомых, кто хотел подработать таким образом и знаете, в этой профессии остаются единицы! И все потому, что стать профессиональным тайником не так-то и просто. Для этого нужно обладать не только хорошей памятью, чтобы запомнить детали визита и обязательные вопросы , а также определенным актерским мастерством, чтобы изображать интерес к тому, что рассказывает сотрудник. Ведь вы берете визиты, выполняете сценарий, написанный сотрудников компании, да и уже слышите одно и тоже по 3-4 разу за неделю. А кроме этого, нужна стрессоустойчивость, ведь ситуации бывают разные, а вам нужно выполнить свою роль по сценарию. Иначе не получите ничего за визит. Или нужно возвращать купленную вещь - очень часто компании хотят проверить выполнение скриптов на кассе, а оплачивать покупку в полном размере (или хотя бы минимальную покупку) заказчики не хотят.

А сколько стоит визит? И сколько можно заработать тайником?

Ну тут нет универсального ответа, ведь всем зависит от Вас - волка ноги кормят. Но только в том случае, если вы живете в крупном городе. И вы можете выбрать Торговый комплекс или район где можно собрать пакет визитов за раз и потом уехать домой и писать отчет.

Ну смотрите, визит в среднем стоит от 100 до 400 рублей. Тратите на него от 5 до 30 минут. Есть автосалоны, на них ставки от 600до 1000 рублей. Но и времени уходит примерно час-полтора. Плюс нужно написать отчет. А анкеты тоже бывают разные. Иногда по 200-250 вопросов, да еще нужно указывать время ан аудио, когда прозвучала та или иная фраза от сотрудника.

Первое время на отчеты уходит очень много времени, так как обычно каждое слово, фразу вы списываете с аудио.Это потом уже, с опытом, нарабатывается навык писать очень быстро и по существу. Всегда есть возможность отдать на копирайт. Он стоит от 50 до 100 рублей, но вы экономите свое время.

Если "итого", то тайником можно заработать от 20 000 до 50 000 тысяч. В общем, на такой доход вполне можно жить.

Если бы меня попросили выбрать один единственный и самый важный пост, который следовало бы прочитать каждому, кто планирует достичь финансовой независимости (накопить более 25 годовых расходов), то я дал бы ссылку на пост популярного FIRE-блогера BigERN «The Shockingly Simple/Complicated/Random Math Behind Saving For Early Retirement» (ниже будет перевод самой важной его части). Это мой самый любимый пост в блоге «Early Retirement Now», который в очередной раз доказывает какой фактор имеет первостепенное значение на пути к FI и почему.

А есть быть точнее, то наибольшее значение имеет норма сбережений (Saving Rate). Норма сбережений — это процент от личного дохода, который человек сберегает, а не тратит на потребление.

Этот пост я настоятельно рекомендую прочитать тем, кто занимается следующими вещами (или хотя бы частью из них):

• Считает, что доходность инвестиционного портфеля — это самый важный параметр при накоплении капитала;

• Желает обогнать индекс (в этот пункт можно включить выбор отдельных акций и выбор времени для покупки ценных бумаг);

• Пытается найти идеальное распределение активов в инвестиционном портфеле (соотношение акций и облигаций) и постоянно производит его ребалансировку;

• Делает ставку на эффект сложного процента при горизонте инвестирования до 15 лет;

• Тратит много времени на поиск и выбор брокера/фонда с минимальными комиссиями и издержками при незначительной разнице между вариантами;

• Уделяет слишком много внимания своим инвестициям в ущерб другим сферам своей жизни: семье, здоровью или работе.

Делюсь ниже вами переводом наиболее важной части поста от BigERN.

Шокирующая и простая/сложная/случайная математика, лежащая в основе FIRE

Один из моих любимых постов в блоге Mr. Money Mustache — «Шокирующая и простая математика, лежащая в основе FIRE» (примечание: этот пост я тоже переводил, можете ознакомиться по ссылке). В нем подробно рассказывается, как бережливость может сократить время, необходимое для достижения финансовой независимости (FI). Это потому, что на каждый дополнительный сэкономленный доллар мы сокращаем время до FI двумя способами:

1. Мы увеличиваем портфель быстрее, когда больше сберегаем;

2. Мы уменьшаем целевое значение сбережений на пенсии, потребляя меньше.

Это заставило меня задуматься:

• Неужели математика настолько проста?

• Насколько сильно изменение средней годовой доходности влияет на горизонт инвестирования?

• Что произойдет, если мы используем историческую доходность вместо одного конкретного предположения об ожидаемой доходности?

• Насколько важно распределение активов (вес акций и вес облигаций) на пути к раннему выходу на пенсию?

Итак, в типичной для BigERN манере я беру якобы простую задачу и усложняю ее!

Давайте прогреем компьютер и начнем считать…

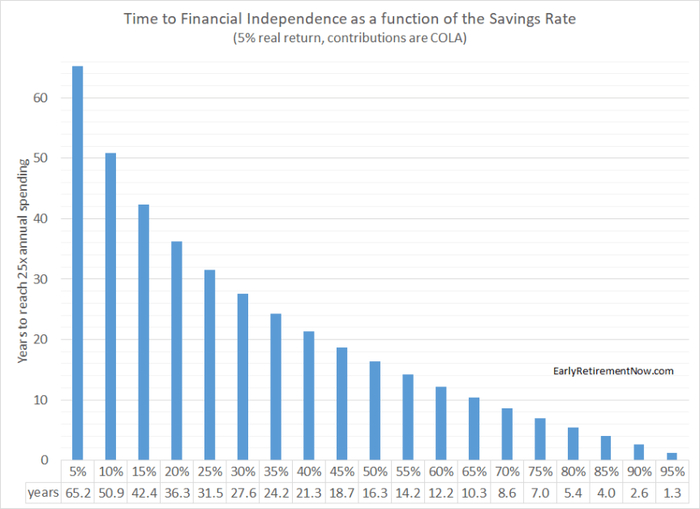

Простая математика: 5% реальной доходности

Просто чтобы разогреться, давайте быстро воспроизведем результаты из сообщения в блоге Mr. Money Mustache (МММ). Как и МММ, я возьму для расчетов 5% реальной годовой доходности (с поправкой на инфляцию), но буду делать расчет с ежемесячными взносами (МММ использовал взносы раз в год). Как и МММ, я возьму сумму, равную 25 годовым расходам, в качестве цели FI. И, конечно же, я полностью осознаю, что ставка вывода средств в размере 4% может работать не для всех и не всегда. Как я уже писал ранее, мы должны рассматривать число 4% просто как ориентировочное значение, а не как научную константу!

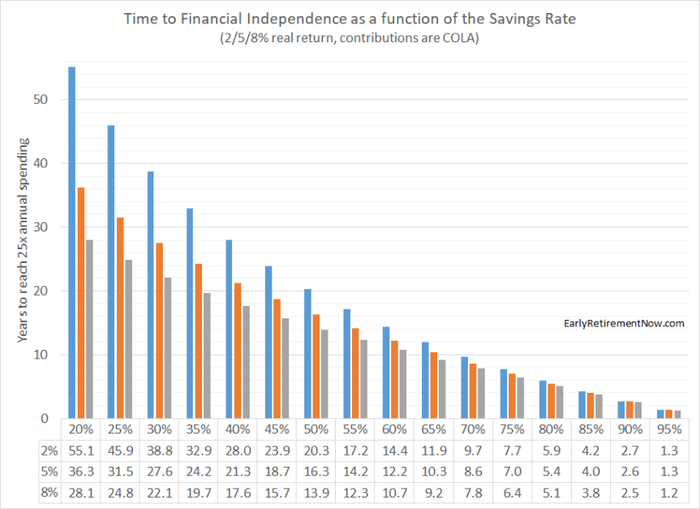

После расчета я получаю почти такие же результаты, как у МММ, даже немного более короткие горизонты инвестирования, потому что регулярные ежемесячные пополнения приводят вас к FI немного быстрее, чем ежегодные! При норме сбережений в 5-15% потребуется много десятилетий (40-65 лет), чтобы достичь FI, но при норме сбережений около 50-65% мы можем сократить фазу накопления до 10-16 лет. Это именно то, что нам нужно. Это по-прежнему приемлемый уровень сбережений для многих приверженцев FIRE и удивительно короткий временной горизонт для достижения FI!

Зависимость времени достижения FI от нормы сбережений при реальной годовой доходности 5% и ежемесячных пополнениях

Математика немного посложнее: что, если мы сделаем расчеты с разной доходностью?

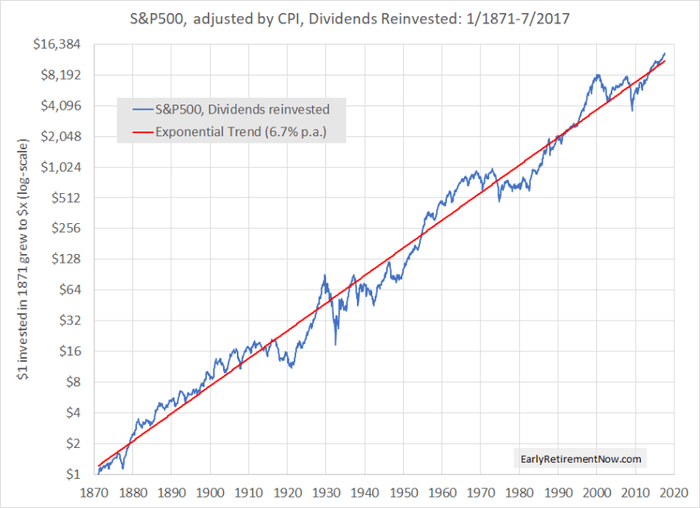

5% реальной доходности не обязательно является плохим предположением. В долгосрочной перспективе доходность акций составляет 6,7% годовых даже после вычета инфляции.

Но, конечно, в отдельно взятом десятилетии доходность может быть намного выше или ниже. На гистограмме ниже я использую 2%, 5% и 8% годовой реальной доходности. Я также использую норму сбережений от 20% до 95%. Насколько сильно изменение доходности инвестиций повлияет на путь к FI? Ну, это зависит от нормы сбережений:

◉ Инвесторы с низкой нормой сбережений столкнутся с серьезными последствиями, если мы изменим доходность. На пути к финансовой независимости снижение доходности инвестиций с 5% до 2% может добавить лишнее десятилетие или даже больше!

◉ Чем выше норма ваших сбережений и, следовательно, чем короче временной горизонт инвестирования, тем меньше доходность влияет на изменение времени достижения FI. Например, при 60% норме сбережений и при снижении средней доходности с 5% до 2% путь до FI увеличится с 12,2 до 14,4 лет. Для более высоких норм сбережений снижение средней доходности с 5% до 2% добавляет всего около года к пути до FI!

Все логично. Приверженцы концепции FIRE стремятся достичь ранней пенсии и имеют очень короткий горизонт инвестирования, в результате чего такие инвесторы меньше полагаются на доход от работы сложного процента. После достижения FI большую часть их сбережений должны составить их собственные пополнения. И наоборот, те инвесторы, которые копят себе капитал на обычную пенсию (в 65 лет) гораздо больше полагаются на прирост капитала в результате действия сложного процента, который работает в течение многих десятилетий!

Зависимость времени достижения FI от нормы сбережений при реальной годовой доходности: 2%, 5% и 8% (при ежемесячном инвестировании)

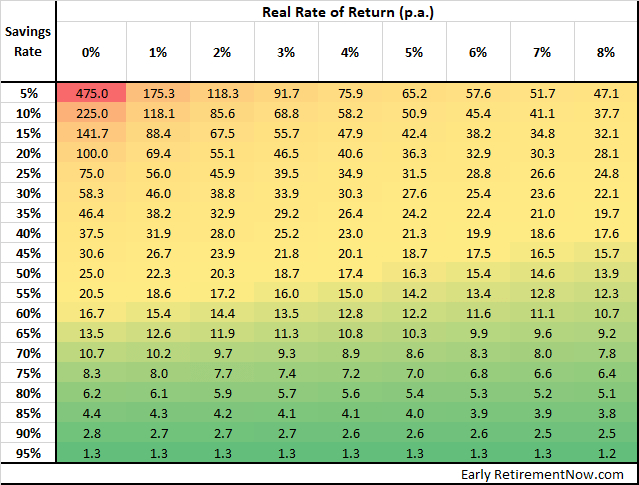

Я также вставлю расширенную таблицу с нормами сбережений от 5% до 95% и доходностью портфеля от 0% до 8%.

Время достижения FI при различной норме сбережений (строки) и предположениях о реальной доходности (столбцы)

Опять же, удивительно насколько незначительно влияет изменение доходности портфеля на длительность пути к FI (при высокой норме сбережений). Пример: при норме сбережений 60% увеличение средней доходности с 5 % до 6 % сокращает путь к FI всего на 0,6 года. Из этой таблицы можно извлечь два важных урока:

◉ Никто не хочет выбрасывать деньги на ветер, поэтому, безусловно, поиск фондов с минимально возможными комиссиями имеет смысл. Но не переживайте из-за разницы в 0,01% или 0,02%. Влияние этой разницы на время достижения финансовой независимости будет измеряться днями!

◉ Заманчиво оставить свою норму сбережений на низком уровне и надеяться компенсировать это лучшими результатами от инвестирования (например, попытка обогнать индекс). Не обманывайте себя! Представьте, что человек А рассчитывает на среднюю годовую доходность 5% и придерживается 60% нормы сбережений. Путь к FI занял бы у него 12,2 года. Если норма сбережений человека Б составляет 55%, то даже при годовой доходности 8% путь к FI займет 12,3 года. Увеличения средней доходности на 3% недостаточно, чтобы превысить эффект от увеличения нормы сбережений на 5%.

Моделирование пути к FI с историческими данными

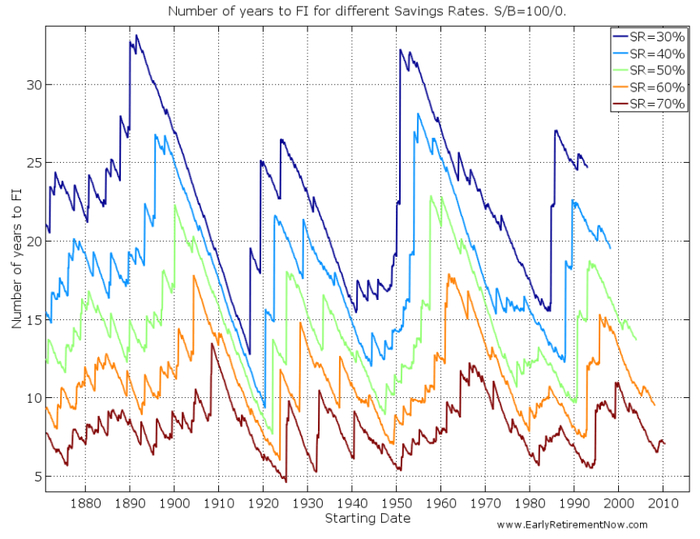

Не существует инвестиций, гарантирующих фиксированную 5% годовую реальную доходность. В реальном мире нам придется попытать счастье с нестабильными доходами по акциям и облигациям. Итак, сколько времени для достижения FI (накопление суммы, равной 25 годовым расходам) потребовалось бы людям, которые начали свой путь к FIRE в разные годы в прошлом?

Давайте смоделируем сколько времени займет путь к FI в разные периоды времени с различным распределением акций/облигаций (60/40, 80/20, 100/0) и разными нормами сбережений (5-95% с шагом 5%). В моделировании используются показатели доходности акций S&P500 и 10-летних эталонных казначейских облигаций США, за вычетом годового коэффициента расходов 0,05%. Начальные сбережения равны 0$. В модели все пополнения и целевая сумма сбережений корректируются с поправкой на инфляцию США!

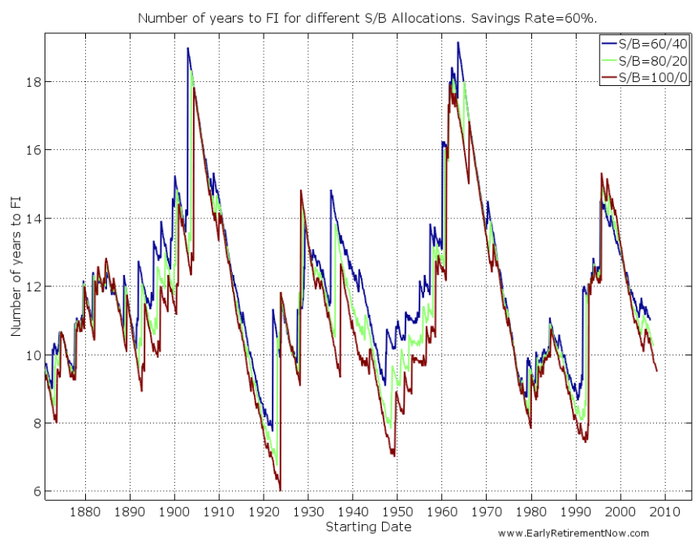

На приведенной ниже диаграмме показано количество лет до достижения финансовой независимости для трех различных по распределению активов портфелей (акции/облигации — 60/40, 80/20, 100/0) при 60% норме сбережений.

Время достижения FI для портфелей с различным распределением акций/облигаций, при норме сбережений 60%.

Разброс количества лет для достижения FI поражает: от 6 до 19 лет! Становится ясно, что бессмысленно рассчитывать на какое-то конкретное количество лет для достижения FI!

Любой, кто публикует расчеты с информацией о «количестве лет до FI», должен сделать заявление об отказе от ответственности: «Индивидуальные результаты могут отличаться. Очень сильно!».

Также обратите внимание, как близко друг к другу расположены три линии. При заданной норме сбережений длина пути накопления в основном определяется факторами, находящимися вне нашего контроля. Выбор «правильного» распределения активов влияет на результат незначительно. Кроме того, обратите внимание, что распределение активов 60/40 с «низким риском» имеет самый долгий период до FI. В некоторых случаях до для 19 лет! В среднем портфель из 100% акций позволяет вам быстрее достичь цели!

На приведенной ниже диаграмме показано количество лет, необходимое для достижения FI с портфелем из 100% акций и при различной норме сбережений (30%-70% с шагом 10%).

Время достижения FI при различной норме сбережений. Портфель: 100% акций.

Обратите внимание, что линии в правой части обрываются. Это потому, что инвесторы, которые начали инвестировать после 1992 года, имея норму сбережений 30% до сих пор не достигли FI (синяя линия). А вот норма сбережений в 70% (и даже в 60%) привела бы вас к FI, если бы вы начинали свой путь во время или даже после глобального финансового кризиса 2008 года!

В любом случае единственным рычагом, который находится под нашим контролем, является норма сбережений. И это оказывает огромное влияние на то, сколько времени потребуется для достижения FI.

Итак, давайте еще раз подведем итоги: норма сбережений имеет бОльшее значение, чем распределение активов! Увеличение нормы сбережений — единственный надежный способ, позволяющий сократить время до FI!

Выводы

◉ Концепция FIRE проста: достаточно высокая норма сбережений может обеспечивать вам финансовую независимость чуть более чем через 10 лет.

◉ Но давайте не будем упрощать: фактическое количество лет, необходимое для достижения FI, крайне неопределенно. Это не так просто, как поиск числа в таблице на пересечении двух параметров. Не удивляйтесь, если вы достигнете FI намного раньше или намного позже, чем говорят «табличные цифры» из интернета.

◉ Портфель, состоящий из 100% акций, скорее всего, приведет вас к FI в кратчайшие сроки. Но если вы на пути к ранней пенсии, то распределение акций и облигаций в соотношении 80/20 или даже 60/40 приведет вас к цели почти так же быстро. В этом прелесть раннего выхода на пенсию и 50%+ нормы сбережений: большая часть ваших сбережений будет основой вашего капитала, и вы меньше полагаетесь на прирост капитала и сложные проценты, чем инвестор, который копит на обычную пенсию и имеет горизонт инвестирования в 40-45-лет. Тем, кто нацелен достичь FIRE, «ошибки» распределения активов наносят меньше вреда!

◉ Делайте акцент на том, что дает наибольший эффект для достижения цели и на что вы можете повлиять: увеличение доходов вне фондового рынка и, соответственно, нормы сбережений. Погоня за высокой доходностью (выше рыночной), вряд ли будет оправдана для подавляющего большинства частных инвесторов (высокий риск + временные затраты + незначительный эффект на горизонте до 20 лет).

Зачем я вообще все это делаю (сберегаю/инвестирую)?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет (а может и раньше/позже).

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм, откуда и был взят данный пост.

Когда даже с покупки трусов получаешь кэшбэк рублями. 29000 рублей из ничего за 6 месяцев.

В 90-е мы выживали как могли на 5000 рублей всей семьей, и с тех времен у меня появилась привычка экономить. Поэтому я всегда стараюсь снизить расходы. Делюсь опытом, как в этом помогает приложение MySwitPlanet.

Что такое MySwitPlanet

MySwitPlanet — кэшбэк-сервис, к которому на январь 2022 года подключено более 6200 магазинов, салонов, ресторанов и других организаций на территории России, Украины, Беларуси, Казахстана. Для удобного пользования сервисом можно скачать мобильное приложение MySwitPlanet, позволяющее получать кэшбэк с покупок как онлайн, так и офлайн. Оно есть в PlayMarket или AppStore и скачивается бесплатно.

Размер кэшбэка зависит от:

— статуса пользователя;

— суммы покупки;

— условий магазина-партнера.

В некоторых случаях можно получить до 40% кэшбэка за покупку, но, как правило, начисления составляют стандартные 3-5-10%. Также приложение демонстрирует выгодные акции подключенных магазинов и предлагает использовать промокоды, которые дают неплохие скидки.

Какие плюсы

— Кэшбэк в настоящих рублях, а еще — в долларах и евро (актуально, если вы покупаете что-то в этих валютах). Никаких баллов/бонусов и прочего сгорающего барахла.

— Кэшбэк с покупок как онлайн, так и офлайн: необязательно судорожно искать на сайте магазина нужный товар — купите его офлайн и потом просто отсканируйте чек покупки в приложении.

— Не нужно специально заходить на какой-либо сайт. Перейдите в нужный магазин через приложение.

— Большой охват магазинов: более 6200 точек уже подключено к платформе.

— Среди магазинов и сервисов — все те, в которые мы ходим каждый день: Билайн, Rocs, Алиэкспресс, Холодильник.ру, Букинг и другие.

— Можно возвращать кэшбэк не только с покупки товаров, но и с оплаты услуг: например, маникюра, массажа, фитнеса, онлайн-обучения.

— Можно получить двойной кэшбэк за покупку: например, расплатившись картой Тинькофф, получаешь кэшбэк на Тинькофф и в приложении.

— Кэшбэк начисляют обычно быстро. Из личного опыта: пару раз мне деньги приходили и через 3 дня после покупки, а иногда — и через пару недель. Лучше ориентироваться на то, что пишет конкретный магазин по этому поводу.

Как это выглядит

Приложение на самом деле удобное: обладает лаконичным дизайном и интуитивно понятное. После скачивания открываем приложение и видим два поля для ввода логина и пароля. Если вы, как и я, регистрируетесь впервые, то спускайтесь вниз, где найдете кнопку «Зарегистрируйтесь». Открывается страница, где вводите логин, e-mail, пароль и обязательно — логин пригласившего человека.

Лайфхак. Если вас никто не приглашал, поищите в сети тех, кто уже участвует в программе. После регистрации ПО ПРИГЛАШЕНИЮ вы сразу получите Серебряный статус бесплатно, а значит, и повышенный кэшбэк.

Когда зайдете в первый раз, для безопасности установите короткий код входа. Также можно добавить идентификацию по отпечатку пальца. Рекомендую не пропускать этот уровень защиты. Почему, думаю, объяснять не надо.

На главной странице увидите баланс своего счета в рублях, евро и долларах, сториз со всякими крутыми предложениями от магазинов и новостями платформы и несколько последних покупок. Напротив каждой покупки — сумма кэшбэка и его статус («Подтвержден», «В ожидании»).

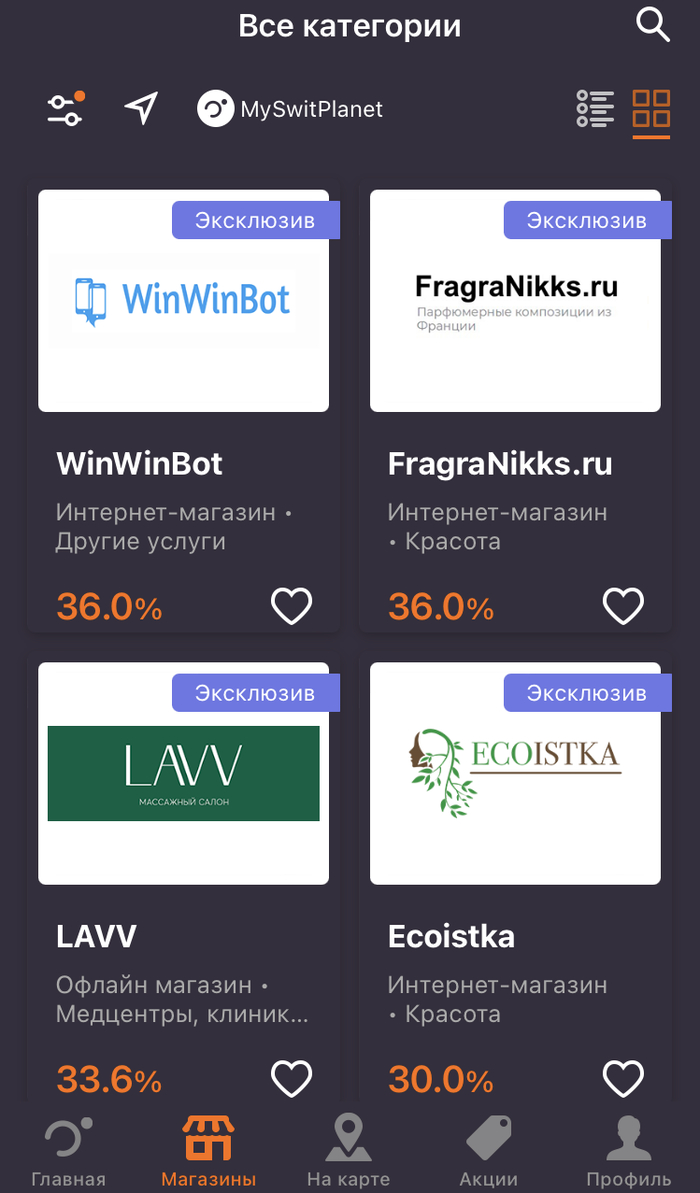

Раздел «Персональные акции» в первую очередь предлагает познакомиться с акциями магазинов, которые можно добавить в список избранных. Раздел акций удобный: сразу видно и сроки, и условия, и конкретный магазин.

На видном месте внизу главной страницы находится кнопка для сканирования чеков, полученных после покупки в офлайн-магазине (не забудьте предоставить приложению разрешение на использование камеры). Можно ввести данные по чеку вручную, но намного проще и быстрее просто отсканировать чек.

Внимание. Не все офлайн-магазины сети могут быть партнерами MySwitPlanet. И кэшбэк начисляют только от покупки в тех точках, которые подключены к системе приложения.

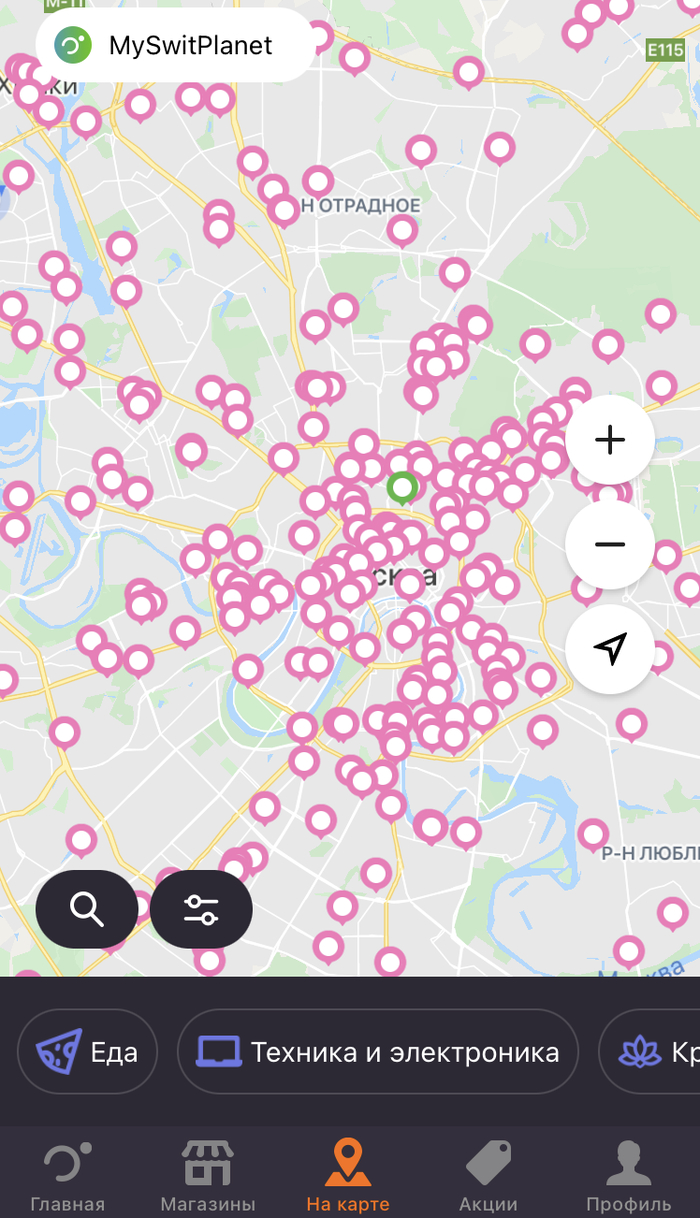

Карту с ближайшими к вам магазинами, которые сотрудничают со MySwitPlanet, можно найти в разделе «Карты». А в разделе «Магазины» есть иконка самолетика, которая после нажатия приведет к списку ближайших магазинов с кэшбэком и с указанным до него расстоянием. И прямо на карте можно увидеть и уровень кэшбэка, который предлагает конкретный магазин. Показ магазинов можно настроить, используя различные фильтры: например, выбрать нужные по популярности или по размеру кэшбэка.

В карточке каждого магазина можно почитать подробные условия акции, найти промокод (если он есть), сроки начисления кэшбэка. Возможность покупки с кэшбэком в офлайн магазине обозначается статусом «Доступно» в разделе «Сканирование Qr-кода с чека» также на странице магазина. И обратите внимание, указан ли адрес конкретного магазина. Если совершить покупку в магазине, который не обозначен в приложении, но относится к выбранной сети, то кэшбэк начислен не будет. На заре пользования приложением я так лишилась возврата на 1000 рублей. И смотрите, нет ли каких-то особых условий для начисления: например, может отсутствовать кэшбэк после покупки билетов на лоукостер.

После совершения покупки размер кэшбэка появляется в приложении напротив самой покупки примерно в течение 3 дней. Затем происходит его начисление. Сроки разные и зависят от условий магазина: кто-то зачисляет деньги в течение 3 дней, в других случаях ждем поступления средств около 30 дней.

Как это работает

Откуда берутся деньги на выплату кэшбэка? Каждый подключенный магазин платит сервису некоторый процент за приведенных людей и клиентов. Часть отчислений тратится как раз на выплаты кэшбэка пользователям. Никаких тайн и скрытных махинаций тут нет.

При регистрации на платформе можно выбрать 3 статуса:

— Classic — самый простой вариант, который получается при регистрации самостоятельно. Дает минимум кэшбэка и минимум магазинов, где можно совершать покупки выгодно. Присваивается бесплатно.

— Silver — статус, присваиваемый при регистрации по рекомендации (тот случай, когда нужно вводить имя пригласившего вас человека). Больше возможностей для выгодных покупок. Присваивается бесплатно.

— Gold — статус, который можно купить за 1,99 евро, если у вас серебряный статус, или же получить бесплатно, если на счету накопится 4 евро кэшбэка. И в итоге с момента накопления этой суммы можно пользоваться золотым статусом месяц бесплатно. Накопите еще 4 евро — статус продлевается. Gold дает максимальный кэшбэк.

Лайфхак. Если постоянно накапливать кэшбэк в размере 4 евро, то Gold можно использовать бесплатно всегда. В общем, для этого нужно лишь активно пользоваться приложением. И накопленные 4 евро никуда не списываются, они остаются на вашем счету после присвоения золотого статуса.

На любом из статусов при правильном алгоритме действий получаем кэшбэк автоматически. Но чем выше статус, тем выгоднее покупки. Размер кэшбэка на обычном и золотом статусах всегда показывается на сайте и в приложении.

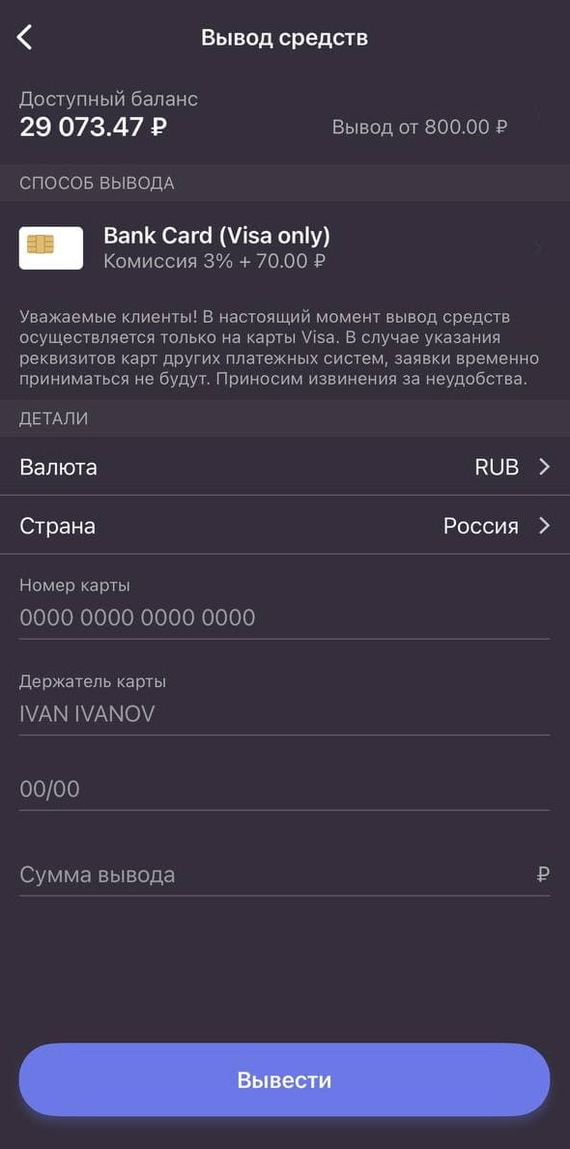

Накопленный кэшбэк можно вывести на банковскую карту. К сожалению, пока что вывод доступен только на карты Visa. И еще один минус — при каждом выводе средств берется комиссия в 3% и еще 70 рублей забирают за проведение операции. Лучше выводить реже, но большими суммами — так хотя бы не нужно за каждую транзакцию платить лишние 70 рублей.

Как получать повышенный кешбэк?

Я уже написала, что статус Gold можно получить бесплатно на месяц. В среднем он дает кэшбэк на процентов 50-60 больше, чем на статусе Silver. Если хочется пользоваться всеми благами сразу, то статус покупаем (я стараюсь покупать либо копить кэшбэк, так как давно уже перешла преимущественно на онлайн-покупки, и иметь возможность вернуть какую-то сумму за «просто так» — это очень здорово).

Также, чтобы получать повышенный кэшбэк, можно отсортировать магазины в приложении по принципу самого большого кэшбэка из доступных. И просто совершать покупки именно в них. Для этого щелкаем на значок фильтров, затем сортируем по размеру кэшбэка. На выбор, как правило, есть десятки магазинов в одной категории — например, в категории бытовой химии, обуви или товаров для животных. Выбрать есть из чего и стоит покупать там, где возврат выше. И если раньше вы получали кэшбэк в размере 3%, посещая салон красоты «Ирида», то теперь вы можете ходить в «Марианну», где будет кэшбэк условно 10%. Таким образом условно траты те же, а профита больше.

При сортировке магазинов по размеру кэшбэка первыми в списке вы будете видеть именно те, которые вернут больший процент средств. А самые выгодные, удобные и те, которые вам больше всего нравятся, магазины можно добавить в «Избранные», нажав на сердечко.

Подводные камни

— Чтобы получить возврат денег, все покупки нужно всегда совершать только переходя по ссылке в приложении (исключение — использование промокодов и покупки в офлайне у магазинов-партнеров).

— Вывод денег на банковскую карту — только от 800 рублей.

— Вывести деньги можно только с комиссией 3% + 70 рублей. 70 рублей теряются на каждой транзакции, поэтому выводить деньги лучше реже.

— Вывод денег временно возможен только на карты Visa. С остальными платежными системами приложение пока не работает.

— Больше всего магазинов-партнеров MySwitPlanet представлено в онлайн формате, а также в офлайн, но в крупных городах. В маленьких городках ощутимая выгода от использования приложения будет при онлайн-заказах. Офлайн пока под сомнением.

— Чтобы получать максимальный кэшбэк, нужно накопить 4 евро кэшбэка или покупать Gold статус.

— В некоторых случаях размер кэшбэка меньше, чем при использовании приложения конкурентов.

Раньше приложение называлось Switips, как и онлайн-платформа для получения кэшбэка, но из-за большого количества негатива, связанного с первым названием, создатели провели ребрендинг.

Почему некоторые говорили, что платформа — финансовая пирамида? На высказывания на эту тему я натыкалась в интернете. Но я не плачу платформе никаких денег, ни за регистрацию, ни за что, даже самый высокий статус можно получить бесплатно. Покупаю те же товары в тех же самых магазинах и по той же самой цене. Просто перехожу на страницу покупки через приложение. И причем тут пирамида я не понимала и решила разобраться.

Оказывается, раньше регистрироваться можно было только по реферальной ссылке-приглашению, что является признаком финансовой пирамиды. Но сейчас регистрация открытая и бесплатная для всех желающих: как в том же Едадиле, например, или Кошельке. И кэшбэк можно получать сразу, без дополнительных взносов. Просто если ты сейчас регистрируешься по рекомендации, то сможешь получать кэшбэк чуть выше, вот и все отличие. И никакого мошенничества.

Стоит ли овчинка выделки

29000 рублей — таков мой доход за 6 месяцев. Именно такую сумму мне удалось вернуть, покупая те же самые товары и пользуясь теми же самыми услугами, которыми я пользовалась до знакомства с MySwitPlanet. В проекте я зарегистрировалась год назад по совету подруги, первое время ленилась использовать приложение, но потом все чаще стала заходить, изучать акции и в итоге перешла на покупки исключительно через MySwitPlanet. Выводила сначала небольшие суммы, потом решила копить кэшбэк.

Учитывая, что для получения этих 29000 рублей я не делала ничего, а лишь покупала нужные мне товары через партнерское приложение, я считаю, что его использование точно того стоит. К установке рекомендую.

Сервис предлагает также возможность приглашать своих друзей и знакомых на платформу, рекомендовать товары на платформе и получать часть кэшбэка за их покупки. По-моему, очень интересная опция, но это уже другая история. Расскажу, когда сама протестирую.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.