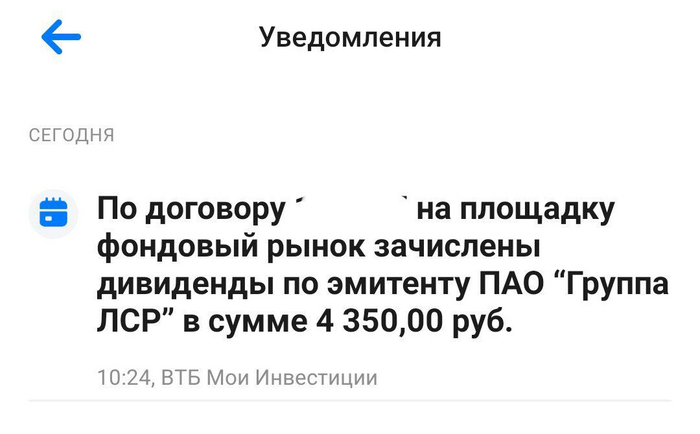

Сегодня на счёт в ВТБ брокер поступили дивиденды от компании ЛСР в размере 100 рублей на акцию (дивидендная доходность 8,91%).

Это несколько больше, чем стандартные 78 рублей, которые компания платила долгие годы (за исключением периода 20-22гг).

Моя средняя по бумагам ЛСР 677,9₽ - дивидендная доходность 14,75%.

Акций компании у меня в портфеле всего 50 шт, по этому выплата 5000 - налог =4350₽.

Вроде бы и не плохо, но хорошая дивдоходность лишь из-за того, что бумаги куплены давно, и я их не докупал (не увеличивал среднюю).

В целом, ЛСР раньше считалась практически облигаций из-за стабильностм и регулярности выплат. 20-22 год сломил эту устоявшуюся схему, как будет дальше пока не понятно. Строительный бизнес в последнее время был на коне, но в большой степени из-за поддержки государства. В нынешнем порыве борьбы с инфляцией, программы поддержки понемногу сворачивают. Как это отразится на результатах строительных компаний, и как отреагируют котировки их акции, пока не понятно.

В общем, я пока наблюдаю.

Ну а выплаты дивидендов это всегда очень приятно. Если бы ещё они начали стабильно расти, то ЛСР цены бы не было. Но пока она есть.

Сможет ли компания оправиться после таких потерь? Насколько сильно увеличилась долговая нагрузка? Какова судьба дивидендных выплат? Попытаемся ответить на эти вопросы, изучив отчёт.

О проблемах «газового монополиста» после публикации финансового отчёта за 2023 год написали все: «первый реальный итог российской агрессии», «компания стала убыточной», «деньги заканчиваются», «пробито очередное дно».

Причём это только русскоязычное инфополе. Западные СМИ типа CNN, FT, Reuters и Euronews пытаются связать это с «коллапсом продаж в Европе».

Пример индуцируемой истерики

Ситуация напомнила мне февраль 2023 года, когда нас старательно пугали сообщениями о том, что дефицит бюджета России в январе стал самым большим с 1998 года и составил аж 1,8 трлн рублей. Экономисты уровня Сергея Гуриева верещали, что по плану Минфина дефицит должен быть не более 2,9 трлн рублей к концу года, а тут вон сколько за первый месяц.

Я ещё в позапрошлом феврале объяснял, что все эти ахи и охи бессмысленны, и по итогу года дефицит оказался на уровне запланированного. С «Газпромом» примерно та же история.

Начнём с тезиса «рекордный убыток из-за коллапса продаж в Европе». Один он уже говорит о непрофессионализме человека, который его транслирует, поскольку чистая прибыль (убыток) может уменьшиться или увеличиться даже при росте валовых продаж. «Коллапс» можно диагностировать только по выручке.

Выручка «Газпрома» снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю (11,7 трлн рублей) из-за высоких цен на газ. Предыдущий рекорд (10,2 трлн рублей) был в 2021 году по тем же причинам.

Для сравнения: в 2020 году выручка составила 6,3 трлн рублей, хотя это тоже своего рода аномалия — из-за пандемии и низких цен на топливо.

Итак, в «нормальном» 2019 году доходы «Газпрома» были 7,7 трлн рублей. Умножьте это значение на инфляцию и текущий результат — и так называемый «коллапс» неожиданно превратится в нечто похожее на норму.

Теперь посмотрим на мир. Выручка Chevron, Exxon Mobil и Shell упала на 17% год к году в 2023 году, Saudi Aramco — на 18%, Total — на 19%. На таком фоне падение показателей «Газпрома» уже не кажется столь удручающим. Но это только на первый взгляд.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, его доходы составили ~$172 млрд и ~$101 млрд соответственно. То есть речь идёт о фактическом падении доходов на 42%. Это очень хреново, но говорит не о катастрофе, а о том, что результат в два раза хуже, чем в международном нефтегазовом секторе.

При среднерыночной динамике «Газпром» должен был заработать $138 млрд, а заработал только $100 млрд. Повторюсь: это очень хреново. Однако в 2020 году было около $87 млрд, и мы как-то выжили.

В марте 2022 года я успокаивал россиян и писал, что «спрос на отечественные углеводороды неизбежен как восход солнца» — подразумевая, что нельзя просто вычеркнуть Россию из мирового энергетического рынка (западные СМИ писали, что можно).

Но если бы тогда Уоррен Баффет сказал мне, что выручка «Газпрома» в 2023 году будет равняться $100 млрд, то я, несмотря на авторитет «Оракула из Омахи», был бы уверен: дедушка бредит.

Ну а теперь переходим к прибыли, точнее — к первому за долгие годы убытку в 628 млрд рублей.

Газа продают мало, а расходы, в том числе на сотрудников, никуда не делись, поэтому теперь некогда очень прибыльная компания теряет огромные деньги. Так думают обыватели, которые на самом деле не понимают, что такое бухгалтерская чистая прибыль.

Компания «Рога и Копыта» может заработать больше денег на продаже своих товаров, чем в прошлый период, но если у неё сгорел склад или кто-то взорвал её газопроводы, то в отчёте чистая прибыль может превратиться в чистый убыток.

Консолидированная бухгалтерская прибыль или убыток из Income Statement говорит об изменениях в балансе за определённый период времени, а не о фактическом движении денежных средств — для него есть Cash Flow Statement.

Так, операционная деятельность «Газпрома» принесла группе 2,3 трлн рублей реальных денег в 2023 году против 2,2 трлн рублей в 2022 году. Поэтому я и говорю: тот, кто связывает убыток с «коллапсом продаж в Европе», не заслуживает внимания.

Дальше давайте разберёмся, чем обусловлен убыток — помимо роста капитальных расходов, инвестиций в развитие и сделок по поглощению.

Посмотрев на операционные расходы, первым делом замечаем строку о переоценке нефинансовых активов, которая привела к нереализованному (сугубо бумажному) убытку в 1,145 трлн рублей (+35% год к году).

Как это работает? Представьте, что предприятие купило автомобиль или оборудование с прогнозируемым сроком службы в десять лет и отразило его стоимость в балансе. Каждый год актив будет терять 1/10 стоимости, и именно эти нереализованные убытки будут отражаться в Income Statement.

Так, если какой-то актив взорвали и он ржавеет на дне моря, прогнозируемый срок его эксплуатации сокращается, а сам он быстрее обесценивается.

Расходы на износ естественны для каждой компании, но у «Газпрома» они выросли в 2023 году на 302 млрд рублей (на 35%), и эта сумма не имеет ничего общего с маржей. Но куда существеннее выглядят убытки по курсовой разнице: в последнем отчёте они составили 191 млрд рублей против плюса в 219 млрд рублей в 2022 году.

Причём это разница только по операционке. Есть и по финансовым доходам/расходам. Там — минус 652 млрд рублей против плюса в 87 млрд рублей в предыдущем году. На одной курсовой разнице между двумя годами затерялся «триллиончик». Так бывает, когда Минфин обязывает продавать валюту, и российские компании сталкиваются с двойной конвертацией.

Экспортёры вынуждены покупать за рубежом на рубли валюту, чтобы затем в России вновь продавать её за рубли на Мосбирже. Если посчитать прибыль «Газпрома» от продаж в 2023 году с учётом переоценки нефинансовых активов и курсовых разниц 2022 года, то получится не убыток, а чистая прибыль в размере 823 млрд рублей.

Предвижу бестолковые комментарии с обвинениями в манипуляциях: мол, у ватников 628 млрд рублей убытка — это ₽823 млрд прибыли. Ха-ха-ха. Таких трудно вразумить, но лишний раз проговорю: я не манипулирую, а объясняю принципы бухучёта по МСФО/IFRS/GAAP и то, как правильно интерпретировать Income Statement.

У компании «Рога и Копыта» могут рухнуть продажи так, что для покрытия убытков потребуется привлекать огромные кредиты. Но поскольку её доля в стартапе «Сингулярные Технологии» подорожала в 100 раз из-за инвестиций Илона Маска, она отразит кратный рост чистой прибыли. Наличных денег ни хрена нет, а в отчёте огромная чистая прибыль, обусловленная нереализованным доходом.

То есть отчёт о прибыли или убытках без рассмотрения его в комплексе параметров (sic!) говорит, скорее, об изменении ценностей компании за отчётный период (она их прирастила или растеряла?), а не о её способности зарабатывать деньги. Эту разницу необходимо понять и прочувствовать.

«Газпром» растерял несколько сотен миллиардов рублей. И, конечно, это в том числе связано с санкциями, но главным негативным фактором для прибыли компании стала политика России. Государство буквально доит «Газпром».

В 2023 году «национальное достояние» оплатило:

НДПИ — 2.46 трлн рублей.

Акциз — 266 млрд рублей.

Налог на имущество — 243 млрд рублей.

Таможенные пошлины — 594 млрд рублей.

НДС — 234 млрд рублей.

И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году — с учётом налога на прибыль и дивидендов — «Газпром» передал государству примерно 6,3 трлн рублей. Чтобы вы поняли, как это много, скажу: в том же году в бюджет от НДФЛ поступило 5,7 трлн рублей. Один «Газпром» принёс государству больше денег, чем вы все вместе взятые.

Никого не удивляет, как жадные олигархи Путина и он сам пошли на такие жертвы ради народа? Не менее забавны возгласы «За что я плачу налоги?!» — особенно от тех, кто платит пару сотен «баксов» в год в виде 13% от МРОТ, получая часть зарплаты в конверте. В России — демократия: кто платит, тот и музыку заказывает.

Газеты пишут про убыток «Газпрома» как про роковое известие, которое возникло как гром среди ясного неба. Однако любой годовой отчёт по определению трудно назвать сенсацией, потому что есть промежуточные отчёты. Если вас глубоко встревожил «рекордный за 25 лет убыток», то вы, вероятно, просто за ними не следите.

Повторюсь: самое удивительное в отчёте то, что спустя два года после начала СВО и введения тысяч санкций, выручка «Газпрома» превышает $100 млрд. Поэтому краха «национального достояния» ждать не стоит — правда, как и дивидендов от него за 2023 год, ибо коэффициент «чистый долг/EBITDA» вырос до 3, а для выплаты он должен быть <2,5.

Впрочем, вопрос о дивидендах, скорее, политический — и решать здесь тоже будет государство. Поэтому вероятность того, что Газпром порадуется своих акционеров выплатой ~15 рублей на каждую бумагу сохраняется.

Большое спасибо всем за внимание. Если вам интересны подобные разборы — подписывайтесь на мой канал «Грокс».

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

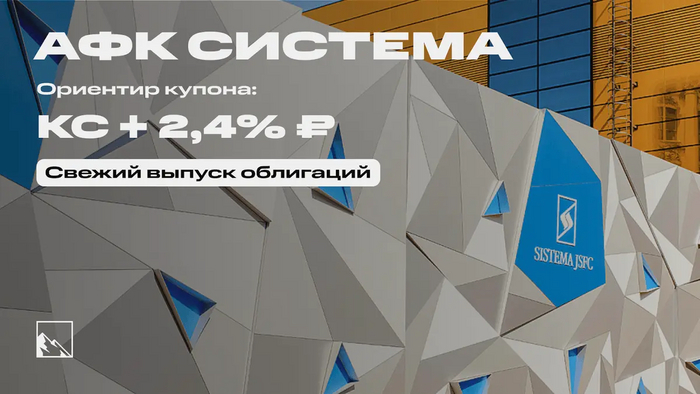

Кто всегда готов занять деньги у инвесторов, так это сами инвесторы. АФК Система продолжает радовать новыми выпусками облигаций, причём сразу двумя. Рассмотрим один из них, ну а второй аналогичный, только он не по ключевой ставке, а по RUONIA. Первые купоны могут дать по 18,4% годовых — сильно.

Объём выпуска — 6 млрд. 4 года и 3 месяца. Ориентир купона: КС + 2,4%. Без оферты, без амортизации. Купоны ежеквартальные. Рейтинг AA- от Эксперт РА (июль 2023) и АКРА (август 2023).

АФК Система — инвестиционная корпорация, которая владеет компаниями из различных секторов, в том числе Озон, МТС, Сегежа, МЕДСИ, Эталон, Cosmos hotel group и др. Тикер: 🤑AFKS🤑 Сайт: https://sistema.ru

Почему АФК? Это не у них там долгов полные карманы?

Было так, но в 2023 года Система погасила долгов на 41+ млрд рублей, что значительно снизило долговую нагрузку и укрепило финансовое положение.

Кроме данного выпуска, одновременно размещается выпуск СистемаАФК-1Р-29-боб. Отличия в том, что он на 4 года ровно, а также купон привязан не к ключу, а к RUONIA. Доходность должна быть примерно одинаковой. А вот тут собирал лучшие флоатеры, смотрите.

Если не считать деревяшку по имени Сегежа, дела у Системы отличные. Консолидированная выручка в 2023 году выросла на 16,8% по сравнению с 2022 годом и составила 1045,9 млрд рублей. Это рекорд. OIBDA группы (операционный доход до вычета амортизации основных средств и нематериальных активов) составила 266,2 млрд рублей.

По итогам 2023 года Система получила чистый убыток 5,3 млрд (прибыль 43,5 млрд в 2022). Убыток связан с существенным увеличением резервов по финансовым вложениям, ростом финансовых расходов и признанием убытков от обесценения. Без всего этого прибыль АФК вышла 6,2 млрд, что в 7 раз меньше прибыли предыдущего периода. Сама АФК обращает внимание на свой консервативный подход, применяемый при формировании резервов по финансовым вложениям. Капитальные затраты составили 149,3 млрд. Чистые финансовые обязательства Корпоративного центра составили 247,7 млрд. Остаток денежных средств Корпоративного центра составил 18 млрд.

Зачем давать в долг убыточной компании? Ээээ, вы что, это другое! АФК уже провела IPO МТС Банка, впереди ещё размещение нескольких дочек на бирже до конца года. OIBDA составила 266,2 млрд. Долг Группы составляет 1 220 млрд, показатель Долг/OIBDA равен 4,58. Чистый долг/OIBDA меньше 1. Отличие EBITDA и OIBDA в том, что OIBDA показывает реально формирующиеся денежные доходы от основной деятельности, а EBITDA — от деятельности вообще с учётом косвенных заработков и затрат. В OIBDA, например, исключается влияние курсовых разниц. А акции Системы уже давно полетели в космос (и это они даже IPO Cosmos hotel group не провели).

Надеюсь, про пользу флоатеров при высокой ключевой ставке рассказывать никому не нужно, а раз уж у нас до конца года будут 16%, этот выпуск отлично впишется в мой портфель. И побольше. Не думаю, что премия к ключу будет прям уж 2,4%, но всё равно это не жлобские 1,5% Евраза (про него скоро будет пост).

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

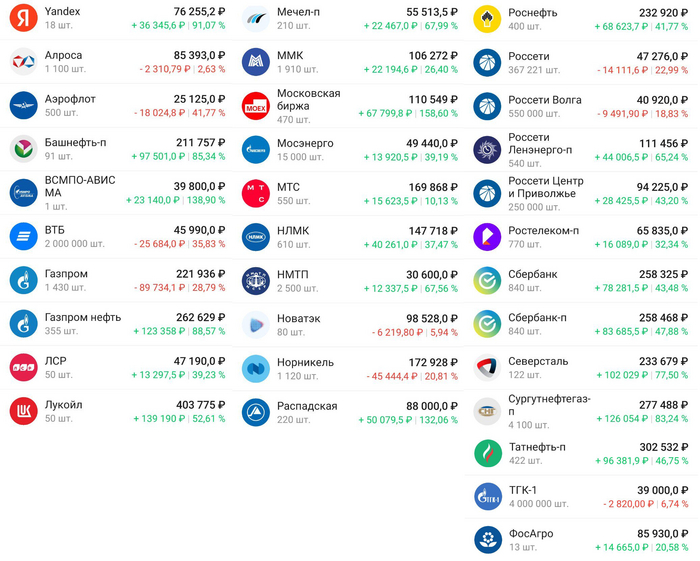

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

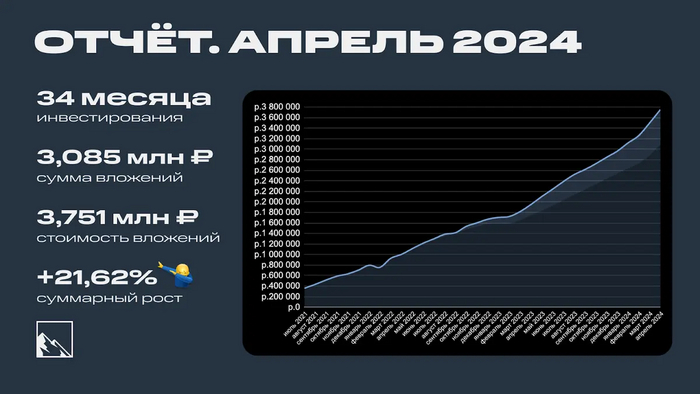

1 мая, значит пора идти на демонстрацию и подводить итоги апреля! Ежемесячно я пишу отчёт о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 34 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. Скоро 10 000 подписчиков будет, сделаем красиво!

Инвестиции

Было на 1 апреля 3 498 081 ₽:

Депозит: 1 056 593 ₽

Биржевой: 2 441 488 ₽

Доставал из подвала транспаранты для первомайского нашествия и в одном из них нашёл свёрток с 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, фокус был на длинные ОФЗ.

Подробнее про покупки тут (часть 1) и тут (часть 2).

Также поучаствовал в IPO МТС Банка и SPO Астры, но сразу же продал. Аллокация что там, что там была беспощадно маленькой. Собственно, заработать на IPO давали в последний раз то ли на ЮГК, то ли на Совкомбанке, остальное — ну такое.

Результат апреля снова получился крутым. И акции выросли, и облигации порадовали. Ставку ЦБ снижать до осени не собираются, так что можно продолжать получать хорошую доходность в облигациях (пружина ещё и разожмётся). По данным Интелинвест доходность портфеля около 14,1% по XIRR, месяц назад была 13,5%.

Ставка ЦБ в апреле снова осталась 16%, следующее заседание по ней будет 7 июня, а потом 26 июля. Собственно, в эти дни ДКП разворачивать Набиуллина не планирует.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. В марте получилось 148 000, а в апреле 200 000!

А вот так это выглядит на графике

Доходность апреля получилась 1,56% или 18,79% в переводе на годовые. Портфель вырос на 253к, пройдя отметки в 3,5, 3,6 и 3,7 млн. За текущую сумму можно купить однушку в Ставрополе или 13 метров в Сочи по цене объявлений 288к за метр. Ещё долго.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты.

А сколько, например, вообще нужно вложить денег в акции, чтобы через год было 10 млн?

В апреле удалось совершить качественный рывок в пополнении портфеля. Если в марте 200 000 были с учётом вычета, то теперь эта же сумма «чистыми». Ну и четверть от пополнения сгенерил дополнительно сам портфель. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель. Да, впереди будут просадки (по акциям, естественно), а значит дополнительные возможности. Но и сейчас возможностей достаточно. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Инвестиции — это про дисциплину. Я и дальше буду пополнять БС, программа минимум — по 100 000 в месяц до конца года. Лучше — больше. Фокус мая на дивидендные акции (дивидендный сезон же начался), длинные ОФЗ и, конечно же, ВДО. При возможности также буду докупать валютные облигации.

Что ещё?

Поменял зимнюю резину на летнюю, сдал машину в сервис, ну и она там успешно зависла в очереди.

Посмотрел сезончик Halo. Годный кинчик, а вот игра мне не оч. Хочу теперь глянуть Fallout. Четвёртая часть игры — топчик.

Мой телеграм-канал подрос с 9 200 до 9 700 подписчиков (+500, неплохо). Ростом в целом доволен.

Пополнил криптопортфель, туземун закончился, крипта теперь падает. Это хорошо, можно купить дешевле. Пополнил счёт в апреле на 50 долларов, портфелю уже 11 месяцев, в канале будет отчётик.

Планы на май: немного помаяться. Пополнить БС на 200к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи, про книги и много всего ещё, даже мемы есть.

19 апреля 2024 года максимальное значение индекса Московской биржи средней и малой капитализации полной доходности достигло 3518 пунктов. В выпуске поговорим о том, что происходило с российским рынком акций в последние 2,5 года и попытаемся понять, что будет дальше.

Где прослушать?

И на других удобных для Вас подкаст площадках (Яндекс Музыка, apple и google подкасты) по запросу "Инвестиции для людей"

Основные моменты:

00:00 Введение

00:33 Российский рынок акций восстановился?

01:07 Индексы и их особенности

01:38 Индекс Московской биржи

02:29 Индекс полной доходности

02:58 Индекс малой и средней капитализации

03:17 Индекс средней и малой капитализации отражает экономику?

03:57 Динамика российского рынка

04:41 Почему рынок начал падать в октябре 2021 года?

05:53 Будет ли расти российский рынок акций?

А тем, кому привычнее читать, предлагаю текстовый вариант с раскрытием этого вопроса

Если посмотреть на динамику индекса Московской биржи средней и малой капитализации полной доходности, то этот индекс обновил исторический максимум.

20 октября 2021 года индекс был на уровне 3378 пунктов, это максимальное значение до февраля 2022 года, 19 апреля 2024 года значение этого индекса было уже 3518 пунктов.

Можно ли смотреть на индекс средней и малой капитализации и говорить про восстановление всего рынка? Да, индекс компаний средней и малой капитализации хорошо отражает всю экономику, так как компании в индексе представляют разные отрасли.

Обычный индекс Московской биржи имеет уклон в сторону нефтегазового сектора, так как крупнейшие компании исторически именно из этого сектора. И хотя в индексе Московской биржи много крупных несырьевых компаний — Сбербанк, «Магнит», «Тинькофф», МТС и так далее, но именно в индексе компаний средней и малой капитализации большая диверсификация по отраслям экономики, в которых работают эти компании. Среди таких компаний — «Хэдхантер», «ВК», «Ростелеком», «Самолёт» и другие.

Почему рынок стал падать в конце 2021 года еще за несколько месяцев до начала СВО? Дело в том, что рынок живет ожиданиями, то есть закладывает в сегодняшние цены всю доступную информацию и ожидания относительно будущих событий.

Основная причина в том, что в октябре 2021 года в зарубежной прессе стала появляться информация о возможном конфликте России и Украины. Большинство профессионалов на рынке оценивали эти новости как информационный «вброс», но многие инвесторы серьезно восприняли эту информацию и начали продавать российские акции, что и привело к снижению цен еще за несколько месяцев до объявления СВО.

Этот факт еще раз подтверждает информационную эффективность рынка: рынок коллективно отражает всю доступную информацию. В октябре 2021 года появилась информация о возможном вооруженном конфликте, и участники рынка своими действиями начали отражать вероятность этого события. Это и привело к тому, что за несколько месяцев рынок растерял 20%. Когда риск конфликта реализовался, рынок начал отражать это уже не как вероятность, а как общеизвестный факт, поэтому рынок упал еще больше и практически моментально.

Есть такая забавная поговорка, что деревья не растут до небес. Деревья, конечно, не растут, а вот рынок акций вполне себе может расти (условно) бесконечно. Причина постоянного роста рынка — инфляция и экономический рост.

Мы знаем, что в экономике есть инфляция, то есть цены непрерывно растут. Рост цен отражается в росте цен на товары и услуги конкретных компаний, акции которых торгуются на бирже. Это приводит к росту выручки и прибыли этих компаний и, как следствие, — выплате дивидендов и росту цен акций. Выплата дивидендов и рост цен акций — именно то, что двигает индексы полной доходности вверх.

При этом инвестирование в акции не просто компенсирует инфляцию, но и помогает обогнать инфляцию. Это происходит из-за наличия в экономике не только инфляции, но и экономического роста, то есть когда в экономике производится всё больше и больше товаров и услуг. Потенциал российской экономики позволяет расти быстрее среднемировых темпов.

Поэтому в обозримом будущем мы будем видеть и инфляцию, и экономический рост, и рост цен акций. Не нужно бояться того, что рынок находится на максимуме и в него уже поздно инвестировать. Это не так, в рынке всегда есть возможности для дальнейшего роста.

Автор: Михаил Емец, эксперт по паевым фондам для предпринимателей, финансовый консультант.