Telegram анонсировал запуск внутренней валюты — Telegram Stars. Это решение связано с жалобами Apple, запрещающими принимать оплату в обход их магазина приложений.

😮 А поконкретнее?

С 12 июня все боты, принимающие платежи за цифровые товары или подписки, будут использовать Telegram Stars. Новая валюта обеспечит удобство и безопасность транзакций внутри платформы.

Разработчики смогут выводить накопленные средства с помощью блокчейна TON, что гарантирует надежность и быстроту операций. Telegram Stars улучшит взаимодействие между пользователями и ботами, соблюдая требования платформ.

😊 Заключение

Запуск Telegram Stars улучшит сервис и безопасность платежей. Внутренняя валюта сделает Telegram более привлекательным для пользователей и разработчиков, открывая новые возможности для покупки цифровых товаров и услуг.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

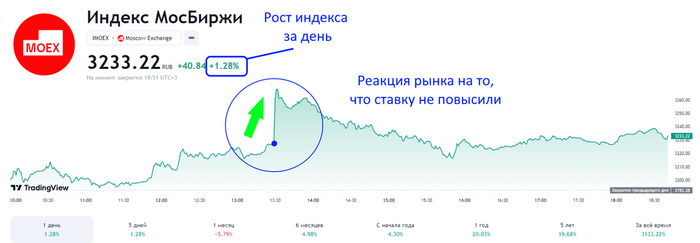

Как вы знаете, ЦБ решил оставить ключевую ставки на прежнем уровне в 16%. В какой то мере это можно рассматривать как позитив для рынка акций и индекс Мосбиржи отреагировал ростом на это событие:

За день наш рынок вырос почти на 1.3%.

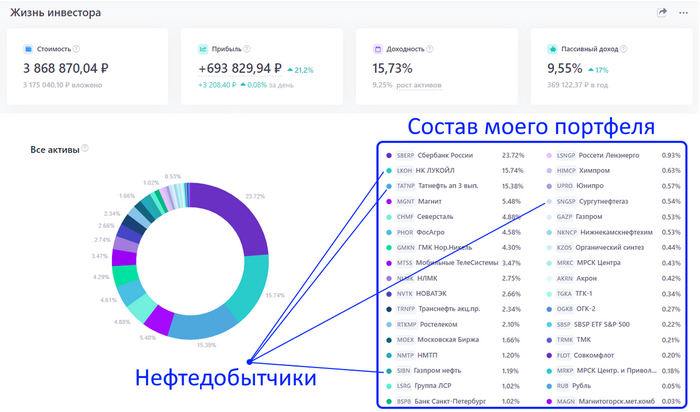

Мой портфель тоже показывает рост:

Я считаю, что коррекция на нашем рынке закончилась и на следующей неделе рост продолжится. Поэтому, через 2 дня у меня будет зарплата и я готовлюсь к очередным покупкам дивидендных акций.

Почему ЦБ не повысил ставку?

Многие, я в том числе, ждали повышения ставки, так как инфляция продолжает расти:

Однако, повышения не было не смотря на рост цен и это можно объяснить тем, что ЦБ понимает-увеличение ключевой ставки не помогло бы! Поэтому ЦБ решил просто ничего не делать, чем повысить ставку и дальше смотреть на рост инфляции. Но теперь у ЦБ есть возможность резко поднять ставку на следующем заседании 26 июля и если рост инфляции продолжится, то я почти уверен, что в июле мы увидим повышения ключевой ставки.

Во что инвестировать при высокой инфляции?

Давайте попробует ответить на этот вопрос без гаданий и предположений, а основываясь на статистике и фактах.

Было замечено, что исторически лучше других во время высокой инфляции выглядели следующие компании:

Компании потребительского сектора Их прибыль увеличивается в след за ростом инфляции.

Компании экспортеры Валютная выручка позволяет нивелировать обесценивание рубля.

Банки Они зарабатывают на росте процентных ставок по кредитам.

Следовательно, логично выбирать для покупок акции из этих секторов!

Потребительский сектор

Этот сектор считается защитным, потому что он не подвержен циклам, прибыль компаний, входящих в него, растёт относительно стабильно, а инфляция перекладывается на покупателей.

Акции потребительского сектора:

Магнит

НоваБев

Х5 (пока не доступны для торгов, идёт редомициляция)

OZON

Черкизово

Русагро

Инарктика

Компании экспортёры

Вот так выглядит Топ-10 акций с наибольшей долей экспорта в выручке:

Это данные за 2021-2022гг, сейчас санкции могли внести свои коррективы. Возможно, часть компаний уменьшили долю экспорта и этот список изменился.

ЛУКОЙЛ

Сургутнефтегаз

Татнефть

Новатэк

Газпром

Роснефть

НЛМК

ФосАгро

НорНикель

АЛРОСА

Банки

Есть индекс финансового сектора нашего рынка (MOEXFN) и в его состав входят следующие эмитенты:

МосБиржа

ТКС

СБЕР

МКБ

ВТБ

БСП

Ренессанс

ЭсЭфАй

Заключение

Вот перед вами списки из тех эмитентов, которые в теории могут выглядеть лучше рынка при продолжительной высокой инфляции и ставки ЦБ.

Если говорить о конкретных акциях, которые я рассматриваю к покупке, то это следующие компании:

Потребительский сектор-это Магнит, НоваБев

Экспортеры-это Лукойл, Татнефть, НЛМК

Банки-это СБЕР

Итак, у меня есть претенденты для покупок и именно из них я сейчас выбираю акцию для инвестирования в понедельник, когда придет зарплата!

Рынок зеленый, биток дошёл до $70, а крипто-сообщество всё говорит об одобрении ETF-Ethereum.

Хоть и сейчас залезать в рынок не рекомендуется, но рассказать, как же верно выбрать крипту в портфель — я обязаны.

📌 Базовые принципы: DYOR, долгосрок и краткосрок

DYOR — полная база, принимаем решения и изучаем проекта сами. Это главный принцип крипторынка.

Дальше, выбор стратегии:

долгосрок, меньше рисков, стабильный рост, но занимает много времени;

краткосрок, куча рисков, рост нестабильный, но можно собрать большую прибыль за мало времени.

Какую выбрать? Решайте сами, но опытные криптаны могут посоветовать — комбинированную. Одна часть портфеля сосредоточена на долгосрок, другая — краткосрок.

Переходим к критериям выбора монеты.

💵Капитализация

В зависимости от маркеткапа монеты делятся на 4 категории.

Крупная капитализация, больше $5 млрд.

Средняя капитализация, $1-5 млрд.

Малая капитализация, $500 млн - 1 млрд.

Микрокап, меньше $500 млн.

Выше капитализация = меньше волатильности и больше ликвидности, т.е. меньше рисков. Чем же маркеткап меньше, тем рисков больше.

🌱 Саплай: общий и максимальный

«Дефицит создает стоимость» — чем меньше монет, тем они дороже. И наоборот, больше монет — меньше цена.

*Саплай — количество выпущенных токенов.

Вроде бы просто, но есть нюанс: криптопроекты по графику выпускают монеты. Есть два вида саплая: общий и максимальный.

Общий: монеты, которые сейчас находятся в обращении.

Максимальный: количество токенов, которые выпустятся за всё время жизни монеты.

Почему это важно: маркеткап основывается на общем саплае. А на макс. саплае базируется Fully Diluted Valuation (FDV) — текущая цена * максимальный саплай.

FDV показывает предположительную цену, т.е. она такой не будет.

При выборе монеты нужно сравнивать маркеткап и FDV. Чем больше разница — тем больше рисков.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Подписчики нередко спрашивают, почему у меня в портфеле нет Роснефти. Действительно, в этого нефтедобытчика я не инвестировал:

Однако, это не означает что компания не привлекательная! В этой статье я хочу объяснить, почему я не добавляю Роснефть в свой портфель и сравнить Роснефть с другим лидером нефтегазового сектора-Лукойлом, который у меня присутствует!

Роснефть VS Лукойл

Для начала стоит уточнить, что Лукойл-это частная компания, а Роснефть-государственная. Давайте сравним этих эмитентов по разным метрикам и выясним, чей бизнес более эффективный и прибыльный.

Кто больше?

Обе компании являются крупнейшими на нашем российском фондовом рынке:

Оба эмитента занимаю лидирующие позиции по капитализации, обгоняя все другие компании, уступая лишь СБЕРУ. Однако, Роснефть почти на триллион рублей дороже Лукойла!

Так же по запасам нефти и её добычи Роснефть выигрывает перед Лукойлом

Запасы нефти:

Роснефть 42,3 млрд баррелей

Лукойл 15,1 млрд баррелей

Добыча нефти:

Роснефть 190 млн тонн

Лукойл 85 млн тонн

У кого лучше котировки?

Перед вами сравнение динамики акций Лукойла и Роснефти за все время размещения на биржи. Обе акции показывают долгосрочный восходящий тренд, однако котировки Лукойла выглядят более привлекательными и прибыльными, обгоняя своего соперника по росту, а так же обгоняя индекс Мосбиржи!

У кого лучше финансовые показатели?

Давайте сравним два последних финансовых отчета этих компаний:

Здесь выигрывает Лукойл! Не смотря на больший масштаб Роснефти и более высокую выручку, Лукойл зарабатывает почти столько же чистой прибыли и рентабельность активов Лукойла выше. Так же заметно, что Лукойл предпочитает развиваться без привлечения кредитов, имеет отрицательный долг и огромный запас наличности более 1.1трлн рублей, тогда как долговая нагрузка Роснефти в 5 раз выше, чем у Лукойла.

Кто платит больше дивидендов?

Лукойл является "дивидендным аристократом", стабильно совершая выплаты уже 24 года. Роснефть имеет историю выплат 17 лет.

Здесь лидирует Лукойл со среднегодовой доходностью в 9.5%, тогда как Роснефть показывает лишь 5.3%.

Выводы:

Очевидно, что в данном сравнении побеждает Лукойл! Лукойл уступает Роснефти лишь в масштабах бизнеса, но опережает по котировкам, финансовым показателям и дивидендам.

Однако, Роснефть ни в коем случае нельзя назвать плохой компанией! У Роснефти есть долгосрочные перспективы в виде масштабного проекта "Восток Ойл" (проект по добычи лёгкой малосернистой нефти и газа в труднодоступных районах Красноярского края), который может запуститься уже в этом 2024г.

Заключение

Прогнозируется, что прибыль нефтяников в 2024 году превысит 2023 год. Это позволит нефтедобытчикам выплатить двузначные дивиденды, поэтому акции компаний, связанных с нефтедобычей сейчас привлекательны.

Я не покупаю Роснефть только потому, что считаю - в портфеле нет смысла держать обе бумаги, ЛУКОЙЛ объективно выглядит лучше и приносит больше прибыли в виде роста котировок и дивидендов. Но Роснефть станет очень привлекательной при запуске своего проекта "Восток Ойл" и я буду присматриваться к этому эмитенту, думаю, что в перспективе он появится в моём портфеле!

В нашем телеграм канале мы рассказываем как сейчас перестроилась наша работа в обмене крипты, на какие банки мы делаем упор, какую математику они показывают и какую прибыль приносят

А в закрепе канале ты найдёшь бесплатный обновлённый мини-курс по заработку в нише обмена крипты: ПЕРЕЙТИ В ТГ

Маркет-мейкер - кто или что это?

Маркет-мейкер (ММ) — организация, которая продает/покупает активы на рынке, чтобы облегчать торговлю на нём. Они есть на всех рынках: от рынка облигаций до криптовалют.

Цель маркет-мейкера: сохранить ликвидность на рынке, для этого он обеспечивает покупателей/продавцов.

Они используют очень сложные стратегии, чтобы выполнить эту цель, внимательно следят за рынком, корректируют цены, балнсируют книгу ордеров и зарабатывают.

Маркет-мейкеры в крипте

На CEX-биржах маркет-мейкеры не сильно отличаются от ММ на рынке акций и других. Это может быть, как и опытный трейдер, так и бот.

Если взять DEX-биржи, то они используют АММ — автоматизированный маркет-мейкер. Это протокол, который использует смарт-контракт, чтобы обеспечивать ликвидность автоматически, не используя книгу ордеров.

Что делают маркет-мейкеры:

— Обеспечивают ликвидность. Это одна из основных их задач, они постоянно корректируют цены активов, облегая трейдерам торговлю.

— Уменьшают спред Bid-Ask. То есть разницу между самой высокой и самой низкой ценой в книге ордеров.

— Стабилизируют рынок в период высокой волатильности. Например, если на рынке много быков, ММ станет медведем, чтобы стабилизировать рынок.

ММ — один из важнейших элементов рынка, без которого здесь бы творилась вакханалия. Или большая часть рынка просто бы потухла без ликвидности.

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей в направлении P2P арбитража: ПЕРЕЙТИ В ТГ

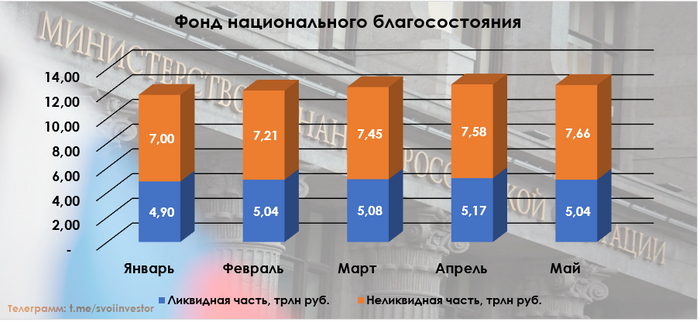

Минфин РФ опубликовал результаты размещения средств ФНБ за май 2024 г. По состоянию на 1 июня 2024 г. объём ФНБ составил 12,7₽ трлн или 7,1% ВВП (в апреле — 12,75₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,04₽ трлн или 2,8% ВВП (в апреле — 5,17₽ трлн). Минфин продолжает скромничать в этом месяце, направив на инвестиционную деятельность всего 32₽ млрд (в апреле — 5,7₽ млрд), с учётом новой правки бюджета, то думается мне, инвестиционную деятельность сократят в разы, а продажи юаня/золота нарастят, но об этом ниже. Замечу, что коррекция на фондовом рынке в плане акций для ФНБ прошла незаметно (в начале месяца акции знатно подросли, потом цены скорректировались, как итог позиция в плюсе), тогда как укрепление ₽ и снижение цены на золото заметно ухудшили положение ликвидной части, как итог ФНБ сократился на 47₽ млрд.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 660,2₽ млрд (в апреле — 659,6₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,416₽ трлн (в апреле —1,392₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,55₽ трлн (в апреле — 3,48₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 130,2₽ млрд (в апреле — 121,7₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 116,8₽ млрд (в апреле — 137,1₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В мае 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 42,7₽ млн;

🔹 депозиты в ВЭБ.РФ — 271₽ млн;

🔹 облигации НЛК-Финанс — 247,1₽ млн;

🔹 ценные бумаги иных российских эмитентов — 2,1₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем дефицит бюджета.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы в мае отрицательные -95₽ млрд (в апреле была прибыль — 89,2₽ млрд). На инвестиции в этом месяце потратили 32₽ млрд, как раз продав 5,3 тонны золота, как итог, ликвидная часть сократилась на ~128 млрд. Сокращение ликвидной части не есть хорошо, потому что из неё финансируется дефицит бюджета.

🔥 Неликвидная часть. Коррекция фондового рынка не сломила активы фонда, акции Сбербанка и Аэрофлота значительно подросли в начале мая, а потом фундаментально сильный Сбербанк не сильно пикировал, как и Аэрофлот, который выпустил отчёт с + в чистой прибыли. Сократилась только стоимость акций ВТБ, как итог неликвидная часть прибавила порядка 70₽ млрд (сюда входят ещё инвестиции в облигации). Не забываем, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит бюджет.

🔥 Дефицит бюджета. Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., где сократил нефтегазовые доходы на 519₽ млрд, но не учёл сокращение объёма экспорта и добычи нефти, возможно, снизят доходы (ННГД увеличили на 516₽ млрд), а расходы увеличил на 522₽ млрд. В июне уже сократили покупки юаня/золота в ФНБ планируют покупать на 71,1₽ млрд (с учётом зеркалирования будут продажи, 8₽ млрд в день). Использование средств ФНБ в целях финансирования дефицита ФБ в новом документе не изменилось (1,3₽ трлн), странно, как тогда будут восполнять дефицит (займы по ОФЗ тоже сокращены на 150₽ млрд).

Уже сегодня состоится заседание ЦБ, на котором регулятор вполне может повысить ключевую ставку. И помимо намеков самого руководства ЦБ на то, что текущего уровня ставки может быть недостаточно для торможения инфляции и что ставку есть смысл повышать, многие банки уже в конце прошлой недели резко подняли ставки по вкладам и кредитам. Давайте же посмотрим, есть ли основания для подъема ключевой ставки, что у нас с инфляцией, а также с фондовым рынком.

График (H4) индекса ММВБ и индекса RGBI (красный)

На пресс-конференции в конце апреля глава ЦБ Набиуллина заявила, что жесткую ДКП придется сохранять дольше, чем ожидалось, да и вообще если процесс дезинфляции не ускорится, то регулятор будет рассматривать вопрос дальнейшего повышения ставки. К слову, на совете директоров ЦБ он рассматривался и раньше, но общим решением на последних заседаниях было все же оставить ставку прежней. А все опрошенные аналитики перед заседаниями считали, что ставку оставят без изменений. И вот сейчас ситуация совершенно иная!

Примерно треть опрошенных аналитиков (данные РБК) перед заседанием считает, что ставку могут повысить до 17%. Остальные же рассчитывают, что ее оставят на прежнем уровне. Я, как и раньше, считаю, что стоит повысить ставку. Причем, если ранее считал, что нужно поднять ее до 17%, то сейчас уже считаю, что это практически ничего не даст, время упущено, так что, скорее всего, ставку могут поднять и до 18%. Вопрос лишь в том, решится ли на это ЦБ?

Что с инфляцией?

С 28 мая по 3 июня инфляция составила 0,17% после 0,10% с 21 по 27 мая, 0,11% с 14 по 20 мая, 0,17% с 7 по 13 мая, 0,09% с 3 по 6 мая (за 4 дня), 0,06% с 23 апреля по 2 мая (за 10 дней), согласно данным Росстата. Так что, как видите, темпы роста недельной инфляции с последнего заседания увеличились. За это время также выросла и годовая инфляция. На 3 июня она осталась на уровне 27 мая и составила 8,15% (на конец апреля 7,84%).

Стоит заметить, что в мае заметно ускорился рост кредитования по всем основным направлениям. Так, банки выдали розничных кредитов на ₽1,466 трлн — на 11,7% больше, чем месяцем ранее, свидетельствует предварительная оценка Frank RG. С начала года это самая высокая сумма выдач. Выдачи кредитов наличными за месяц выросли на 8%, до ₽660 млрд, на 11%, до ₽229,6 млрд, выросли объемы автокредитования, и на 18% в ипотечном кредитовании, до ₽539,2 млрд. Граждане явно торопятся с покупкой недвижимости в преддверии завершения в июле безадресной госпрограммы льготного жилищного кредитования под 8%.

Так же еще три недели назад ЦБ отметил, что инфляционные ожидания населения в мае выросли до 11,7% с 11% в апреле. В общем, никакого ускорения дезинфляции с апрельского заседания не наблюдается, скорее, наоборот, идет разгон инфляции. Так что основания для повышения ставки есть, да и были раньше. Вообще не удивлюсь, если через какое-то время в ЦБ скажут, что ставку надо было повысить еще весной (где-то это уже было).

Ну и вы, вероятно, заметили, что большинство крупных банков, не дожидаясь решения ЦБ, уже повысили ставки по кредитам и вкладам, а значит, они тоже ожидают подъем ставки ЦБ, и приличный. Например, Сбербанк поднял ставку на вклад до 18% причем на полгода, а ДОМ.РФ вообще до 18,3%. Также ставки подняли Росбанк до 18%, Альфа-банк до 18%, Газпромбанк до 19% (правда, на самом деле немного меньше 18%, но это уже детали) и другие. Так что вероятность повышения ставки высока, а банкам, похоже, очень нужны деньги. Интересно, кстати, для чего? ОФЗ скупать?

Что с фондовым рынком?

Как известно, за последние пару недель рынок акций заметно погрустнел и провалился более чем на 12% по индексу ММВБ, после чего немного отскочил. И одновременно с ним отскочил со 107,2 до 109 пунктов и индексгособлигаций RGBI. И это самый большой отскок индекса с января!

Причина этого отскока, полагаю, заключается в очередной отмене аукциона, запланированного на 5 июня, по размещению ОФЗ Минфином уже в который раз. Видимо, потому что ведомство снова не хочет давать доходность больше 14%. В целом, в мае длинные гособлигации предлагают доходность 14,6-14,9%.

Однако бюджету очень нужны деньги, просто очень нужны. Минфин даже пересмотрел дефицит бюджета по итогам 2024 года с ₽1,6 до ₽2,2 трлн. А план у Минфина на II квартал 2024 года был занять ₽1 трлн. И пока что он с этой задачей не справляется, хотя квартал уже подходит к концу. А если ЦБ все же повысит ставку, то Минфину придется предлагать рынку еще более высокую доходность, так что логично ожидать продолжение снижения индексаRGBI.

Кстати, ранее я писал, что рост индекса ММВБ выглядит довольно подозрительно на фоне обвала длинных ОФЗ, ведь эти инструменты зачастую двигаются в одном направлении? В какой-то момент рынок акций должен был обратить на это внимание и тоже развернуться вниз. В итоге это и произошло! Поэтому я так упорно набирал и держал в мае короткую позицию по фьючерсу на индекс ММВБ в ожидании падения всего рынка акций. Свой шорт сформировал еще от 3480 пунктов, последний раз добавившись по 3505 (тогда же и предупредил о надвигающемся падении рынка), и полностью зафиксировал прибыль по позиции в понедельник на уровне 3120.

Причин для падения рынка было, на самом деле, конечно, намного больше, и о них подробно рассказывал на своем канале в Telegram. Это и повышение налогов, о котором рынок, кстати, был в курсе еще с марта, и риски повышения ставки, да и просто ее удержание на 16% значительно дольше, чем рынок ожидал еще в начале года, урезание или вообще отмена дивидендов по многим акциям еще с апреля, а также падение нефти, курса доллара и т.д. В общем, причин было много, и мы все их регулярно обсуждали, так что данная коррекция рынка вообще не может быть неожиданной, ну, по крайней мере, для меня и моих читателей.

Полагаю, что индекс ММВБ пока еще может отскочить к 3260-3300, но уже вряд ли выше. Пробив вниз ключевой уровень 3200, медведи снова открыли путь к значительно более далеким целям, к которым рынку стоило прийти еще осенью 2023 года. Так, при закреплении цены ниже 3200, сильно возрастает вероятность падения к уровню 2800. Поэтому я продолжу шортить рынок и дальше, но как всегда аккуратно, от сильных сопротивлений и со стопами. Так, вчера решил взять шорт по фьючерсу на индекс от 3210 пунктов со стопом сразу за ценой входа и с целью 3150. При этом если цена быстро преодолеет эту цель, то продолжу держать позицию и дальше. В общем, буду внимательно следить за рынком, ближайшие дни у нас очень волнительные.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, теперь на рынке правят медведи, и не исключено, что это надолго. И во многом ближайшее будущее рынка определит риторика ЦБ и его решение по ставке уже сегодня. А я расскажу все, что нужно знать и понимать по итогу столь важного дня для российского рынка уже на выходных после решения ЦБ на своем канале.

Во вчерашнем видео-разборе я давал предварительные данные по локальному разворотному действию, которое может развиться. Также говорил про частичную фиксацию лонгов для учета вероятности коррекции или даже разворота. Также говорил о резонности хеджирующей шортовой позиции в случае активации разворотного действия вниз. В сегодняшнем видео я обновлю локальные данные.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!