Во вчерашнем видео-разборе я показывал дневной разворотник в районе $64641. Цена достигла данной отметки, но разворотник переехал. В сегодняшнем разборе я дам новые данные для того, чтобы у вас было понимание, от каких уровней и какой реакции можно ожидать для более эффективной работы с рынком.

Обращаю ваше внимание, что я даю свои выкладки на нескольких площадках, рекомендую подписаться на мой тг канал, где все объединяется в один поток информации. Вы будете вовремя узнавать о выходе новых статей и видео-разборов.

Желаю всем хорошего дня и успешной торговли, друзья!

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [а акции и облигации это просто разные инструменты и они сами по себе нейтральны]. Обсудили отличия на большом горизонте и асимметричные риски. Поговорили про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

А перед началом прочтения, хотели бы сказать, что у нас есть телеграм канал, в котором мы показываем внутреннюю систему Р2Р арбитража, подробно рассказываем о плюсах и минусах данного направления, а так же проводим эфиры и отвечаем на вопросы подписчиков

А в закрепе нашего канала ты найдёшь бесплатный мини-курс с подробным разбором ниши P2P обмена: перейти в тг

Что такое смарт-контракты токена?

Смарт-контракты токена – это программные коды, запущенные на блокчейне, которые управляют функциями токенов.

Они определяют правила и условия, в соответствии с которыми токен может быть создан, передан или уничтожен. Эти контракты автоматизируют процессы и обеспечивают прозрачность и безопасность операций.

Смарт-контракты токена это ключевой элемент в мире криптовалют и блокчейн технологий.

Их функциональность простирается далеко за простое создание токенов, и они играют важную роль в экосистеме криптовалют. Для тех, кто только начинает свой путь в этой сфере, понимание смарт-контрактов токена является необходимостью. В этой статье мы рассмотрим, что такое смарт-контракты токена, как они работают и почему они важны.

Как они работают?

Смарт-контракты токена работают на основе блокчейна, что означает, что они децентрализованы и не зависят от центральных ведомств. Код смарт-контракта хранится в блокчейне и выполняется узлами сети. Когда определенные условия, заданные в контракте, выполняются, контракт автоматически срабатывает, выполняя заданные действия.

Почему смарт-контракты токена важны?

Смарт-контракты токена играют ключевую роль в различных аспектах криптовалютной экосистемы:

Безопасность: Смарт-контракты используют криптографию и децентрализацию для обеспечения безопасности транзакций и предотвращения мошенничества.

Прозрачность: Все операции, связанные с токенами, фиксируются в блокчейне и доступны для публичного просмотра, обеспечивая прозрачность и отслеживаемость.

Эффективность: Автоматизированные процессы смарт-контрактов снижают издержки и устраняют необходимость участия посредников, что делает транзакции быстрыми и дешевыми.

Гибкость: Смарт-контракты позволяют создавать различные типы токенов и определять их параметры, что делает их гибкими и адаптивными к различным потребностям.

Смарт-контракты токена являются важным элементом в мире криптовалют и блокчейн технологий. Они обеспечивают безопасность, прозрачность, эффективность и гибкость операций с токенами. Понимание их работы и применения является ключевым для тех, кто стремится успешно взаимодействовать в этой сфере.

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей в направлении P2P арбитража: ПЕРЕЙТИ В ТГ

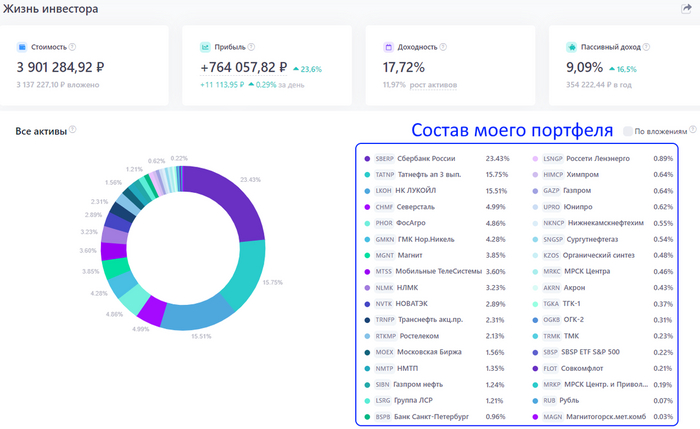

Этот вопрос мне часто задают подписчики в комментариях. Действительно, у меня в портфеле нет этого эмитента:

В этой статье я объясню, почему акций Белуги (не нравится мне новое название "НоваБев", поэтому буду по старому называть!) у меня нет. Так же попутно разберу компанию по котировкам, финансовому отчету и дивидендам и оценю её привлекательность для инвестирования прямо сейчас.

Белуга-Новабев (NovaBev)

Это крупнейшая российская алкогольная компания. В августе 2023г компания провела ребрендинг и сменила красивое, звучное и понятное название "Белуга" на "NovaBev". "NovaBev" - произошло от соединения двух слов Nova-новая звезда (лат.) и Bev (beverages) напитки (англ.) Думаю, многим новое название не нравится, но сама компания от переименования не стала хуже, напротив, дела в бизнесе Белуги идут очень хорошо.

Разбор Белуги

Мне нравятся компании из потребительского сектора. Они не сильно подвержены цикличности и волатильности, потому их относят к "защитным активам". К тому же, при высокой инфляции, которая сейчас наблюдается в нашей стране, ритейлеры чувствуют себя хорошо и генерируют высокую прибыль, это можно проследить в котировках и финансовом отчете Белуги.

Котировки Не смотря на то, что акции Белуги торгуются на Мосбиржи уже 16 лет, популярными они стали только в 2020г:

За 4 года рост котировок показал +500%! Но, рост не был плавным, на графике заметны два резких скачка в 2021 и 2023 годах.

Почему Белуга стала интересной для инвесторов? Для ответа на этот вопрос давайте посмотрим, какие события произошли в компании после 2020г:

2021 Бумаги были переведены из 3 эшелона во 2 (сейчас они уже в 1!). Начала активно развиваться сеть магазинов ВинЛаб, компания приняла дивидендную политику и стала выплачивать дивиденды. Все это вызвало интерес у инвесторов к Белуги и акции выросли на +130% за год.

2023 На фоне ухода части конкурентов из-за санкций с российского рынка алкоголя, сильных финансовых показателей и общего восстановления нашего рынка после обвала в 2022, акции Белуги за 6 мес выросли на 110%.

Сейчас рост замедлился, но котировки не отстают от рынка и потенциал дальнейшего роста сохраняется на фоне растущих финансовых показателей.

Финансовые отчет

Отчет хороший по всем основным показателям. Выручка и чистая прибыль стабильно и плавно растут. Долговая нагрузка комфортная. Сеть магазинов ВинЛаб расширяется внушительными темпами.

Дивиденды

Пока у Белуги нет длительной истории выплат, но компания старается зарекомендовать себя в качестве надёжной дивидендной фишки. Текущие выплаты по прогнозу двузначные, а согласно дивплолитики, дивиденды платят на уровне 50% от прибыли по 3 раза в год!

13 мая акции Белуги открылись на торгах с дивидендным гэпом, исторически гэп закрывался быстро - в 2023 он закрылся за 2 недели, а в 2022 всего за 1 неделю!

Заключение

У меня нет акций Белуги только потому, что не "дошли руки" её купить. Не всегда хватает свободных денег на все покупки, но сама компания очень привлекательна - бизнес растёт почти по 30% в год, сеть магазинов ВинЛаб расширяется, дивиденды платит стабильно и щедро и аналитики прогнозируют, что в перспективе акции могут попасть в состав индекса МосБиржи. Обязательно добавлю акции Белуги в портфель в ближайшей перспективе.

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

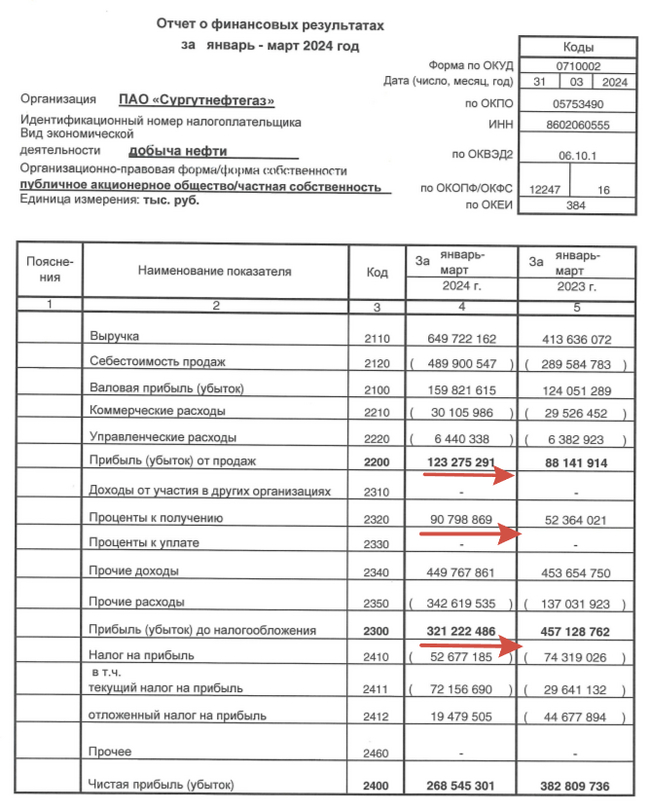

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

Начало повествования здесь. Предыдущая история 12 здесь

Продолжу рассмотрение торговли в ночной и утренний период (GMT+1). Ночью и утром есть интересные моменты для получения прибыли, о которых не многие знают.

1) Выставление отложенных ордеров советником внутри спреда с направлением против движения.

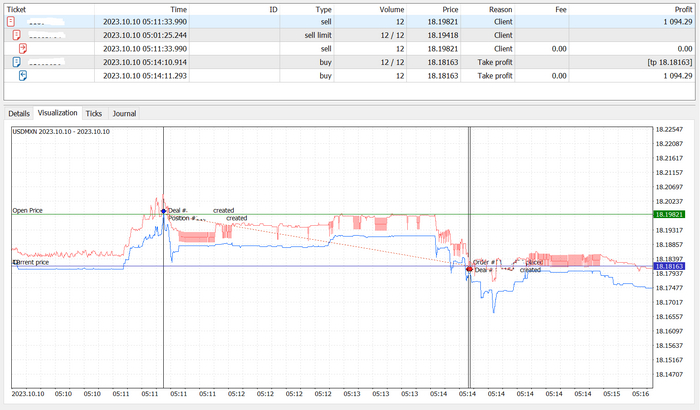

Утром для европейцев и ночью для Мексики, Мексиканский песо (USDMXN), имеет очень широкий спред и низкую волатильность, цена в этот период может торговаться внутри достаточно узкого коридора. Соответственно у верхней границы коридора ставят на продажу, внизу – на покупку. Торговля производится отложенными ордерами, которые ставятся внутрь спреда. Иллюстрацию ситуации вы можете рассмотреть на рисунке ниже:

USDMXN 2023.10.10

Поясню рисунок. Произошел в какой-то момент рост Мексиканца, и торговый робот во внутрь спреда поставил ордер Sell Limit - открыть ордер на продажу по цене лучше текущей. Этот ордер откроется по цене Bid – синяя линия на рисунке должна достигнуть уровня цены ордера. Как видите, ордер открылся, и далее цены пошли вниз, по причине, о которой сказал уже – цены Мексиканца при низкой волатильности часто колеблются в достаточно узком коридоре. Уровень TakeProfit (закрытие ордера с прибылью) ставится достаточно близко – на расстоянии спреда, который, напомню, в ролловер достаточно широк.

2) Вторая возможность - использование переключения потоков в ролловер.

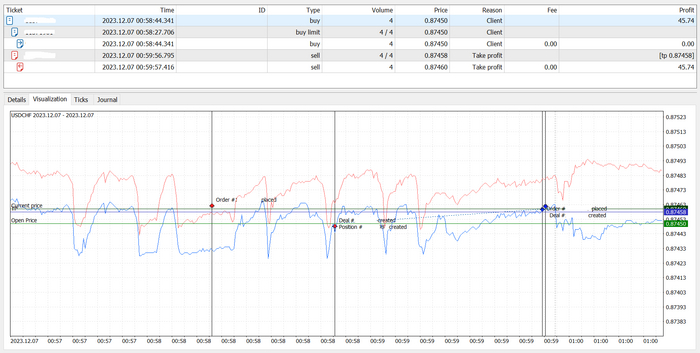

Этот вариант тоже виден только использовании графиков тиковых цен. В ночное время при переходе через сутки (в ролловер) у брокеров могут происходить переключение на потоки между несколькими ЛП. Такие переключения происходят из-за работы скриптов, которые отсекают потоки со слишком широкими спредами. Так как расширение и сужение спредов может быть неоднократным, то и переключения будут множественными. Графически это проявляется в виде появления зубцов пилы на тиковом графике, их вы можете увидеть на рисунке ниже:

USDCHF 2023.12.07

В правой части рисунка выше найдите временную отметку 01:00 - после этого момента переключения прекратились и вы сами можете увидеть какой ширины стал спред - расстояние между синей и красной линиями. Вот из-за этого сильного расширения, губительного для клиентов, так как выбивает их ордеры по стопам, и происходят переключения на потоки с более узким спредом. Конкретно у этого брокера скрипты переключения между потоками от разных провайдеров ликвидности заканчивался в час ночи по их серверному времени.

Алгоритм торговли тот же, что и в примере выше – торговля на отложенных, которые ставятся внутрь спреда, но в этом случае валютная пара может быть какой угодно – ее выбор также производится торговым роботом.

Как видите, в обоих рассмотренных ситуациях сделки закрыты с прибылью.

Хочу заметить, что описанные ситуации торговли соответствует всем правилам торговли и вашу прибыль не имеют право аннулировать. Если попытаются – смело обращайтесь к регулятору с жалобой.

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе. Успешных торгов.

Я говорил что в стакане происходило и расти было намного выгодней чем тащить цену вниз.

Зашел объем, в районе 63500 получаем худо бедно зону поддержки.

Пошли подставляшки под ликвидность. Вплоть до 67к плотно ждут а снизу пусто. На лицо дисбаланс в сторону лимитных продавцов = не лезть в такие моменты на рынок. Ждать пока выстроится такая же зона как от 60 и тогда уже собирать.

В стакане спота по индексу после вчерашней тряски появился хороший перевес бидов который я упустил из виду(

Сейчас все в паритете, спот тухлый как сверху так и снизу. Ближ. лимитники на продажу от 70 до 74.

Дельта дивер на часовике. Обычно как доп аргумент хорошо показывает себя. Сейчас орёт продавать и уносить ноги.

В общем такая вот картинка друзья. Подождать теперь откат и забирать от 63500 при наличии там ликвидности.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.