Ровно три года назад я открыл брокерский счёт и начал инвестировать свои сбережения в фондовый рынок. До этого на протяжении 7 лет я использовал гораздо более традиционные для жителей России методы сохранения сбережений - такие как квартира в ипотеку или вклады в банках, а три года назад что-то в голове перемкнуло, и я решил, что основу долгосрочных накоплений должны составлять акции.

Так что я решил сделать серию постов об итогах трёх лет инвестиций - что я понял по итогам трёх лет, какие выводы для себя сделал, какого результата добился, и как буду двигаться дальше.

Тогда, три года назад, я начал с российских ценных бумаг, так что серию итогов я тоже по традиции начну с российской части портфеля.

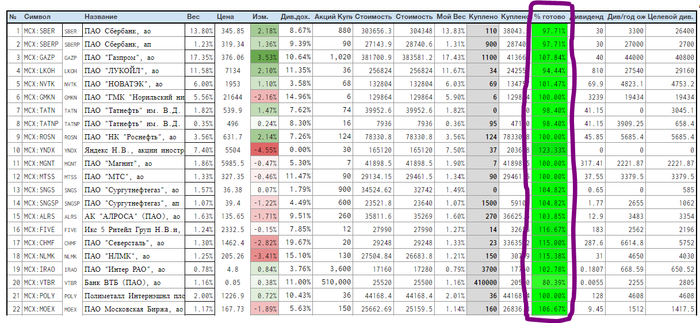

Для тех, кто не в курсе, отмечу, что портфель из российских акций, о котором сегодня речь - это одна из пяти частей моего "частного пенсионного фонда", и занимает в нём примерно 17% от всех акций или 15,3% от всего объёма "частного пенсионного фонда". Помимо них есть американские акции (76,5% от всех акций или 69% от всего объёма), акции остального мира (6,5% от всех акций или 5,8% от всего объёма), немного облигаций и деньги для покупки акций на случай падения рынков.

Сегодня расскажу об этих 15%, а в следующих частях - об остальном.

Основные результаты

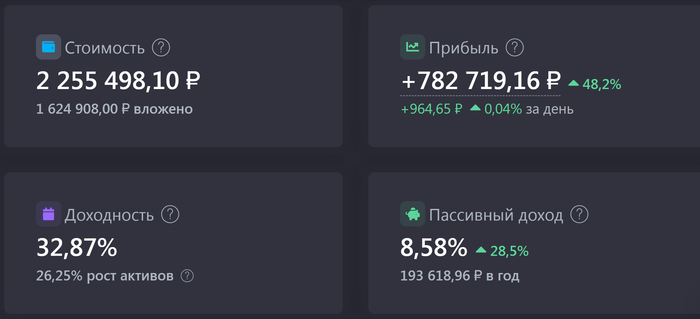

Для тех, кому лень читать - сразу основная цифра. Доходность российских акций составила 32,8% годовых. Эта цифра измеряет именно доходность в годовом выражении, учитывая множественность и неоднородность моих покупок. Не то чтобы я мастер в инвестициях, наверное мне повезло: как раз в середине периода было то самое резкое падение акций (весна-2020), которым я воспользовался. Отсюда и высокий результат.

Для тех, кто не в курсе, напомню: эту часть портфеля я собираю в соответствии с индексом Мосбиржи и ориентируясь на веса компаний в этом индексе. Например, недавняя ребалансировка индекса выбросила за борт акции Россетей - и я тоже от них избавился. Так что топ-5 компаний по весу в портфеле вряд ли вызовут удивление.

Мне нравится следовать за индексом, это не так сложно как кажется, но снимает с меня часть ответственности за принимаемые решения. Правда, я позволяю себе небольшие расхождения там, где мне хочется немного разойтись с индексом. Так например, Яндекс занимает 9,5% у меня, но всего 7,8% в индексе Мосбиржи - это сознательное отклонение. Таких не очень много: Яндекс, Тинькофф - в большую сторону, Аэрофлот и Озон - в меньшую.

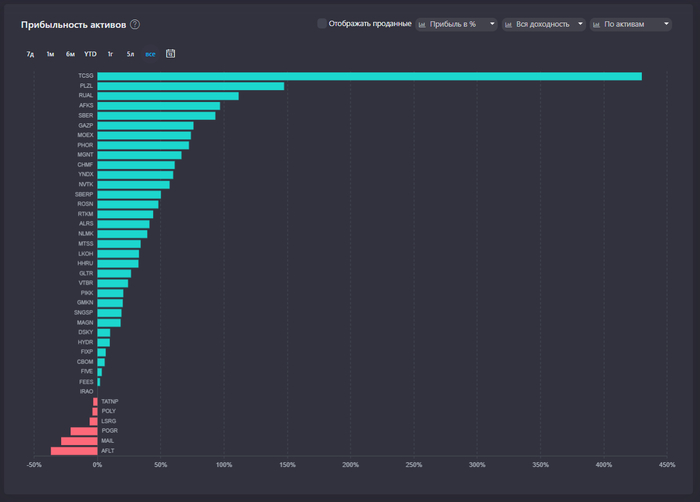

Закономерно и то, что компании с крупнейшим весом приносят наибольший результат. Одно исключение - Тинькофф Групп, акции которой принесли мне +439%.

Тинькофф далеко впереди остальных по результату в процентах

Примечательно, что за хороший результат высокодивидендных компаний, коими можно назвать Лукойл и Сбер, только на 1/4 можно поблагодарить поступившие дивиденды, а 3/4 всего результата - это рост стоимости акций.

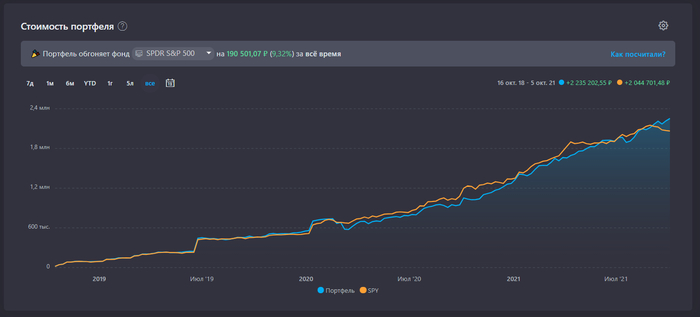

Сравнение с индексом Мосбиржи

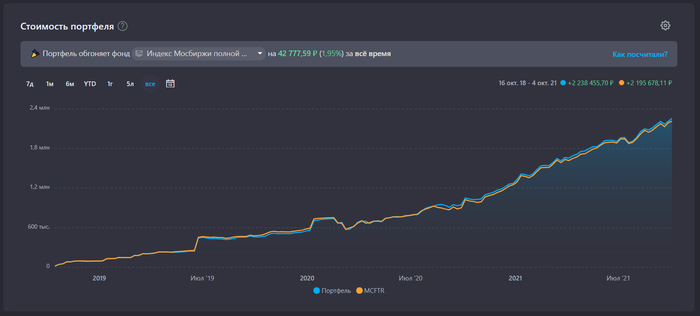

Я сравниваю свой результат с индексом Мосбиржи полной доходности "брутто" - MCFTR. Логика сравнения такая: оранжевая линия демонстрирует, где бы я оказался, покупай я идеально скопированный индекс полной доходности в те же дни когда я покупал отдельные акции и на те же суммы. Я нахожусь здесь в заранее проигрышном положении по двум причинам:

1. Я получаю дивиденды за вычетом налога 13%, а MCFTR очищен от этого налога

2. Я получаю дивиденды с задержкой в среднем 2-3 недели прежде чем эти дивиденды реинвестировать. В MCFTR считается результат без задержек.

Несмотря на заведомо невыгодное положение, мне удаётся обгонять индекс полной доходности почти на 2% за 3 года. Что я считаю прекрасным результатом, так как даже отставание на 0,5% в год (на 1,5% за 3 года) я считал бы успехом. Так было не всегда: вы можете найти старые отчеты 2-летней давности, где я признавал отставание от индекса и расстраивался, что всё зря.

Откуда превышение?

Можно задаться логичным вопросом: если ты копируешь индекс, откуда взялось превышение? Наверное, мне повезло, и здесь нет какого-то инвестиционного гения. Давайте я опишу догадки, откуда могло взяться это превышение:

1. Я намеренно завышал долю Яндекса и Тинькофф Групп в портфеле. Эти две компании я покупал примерно на 125% от положенного. А они росли. А я, видя что превысил, не продавал. Сейчас октябрь 2021 года, и акции Яндекса находятся примерно там же где были год назад - на уровне 5500-5700₽ за акцию, так что это может показаться ошибочным объяснением. Но два года назад их доля также была превышена, а акции стоили 2000₽ и выросли почти в 3 раза.

Мемный прогноз "Яндекс будет стоить over9K" от Finindie United Capital & Knowledge (сокращённо F.U.C.K.) - сохраняю! Не-инвестсовет, я в домике

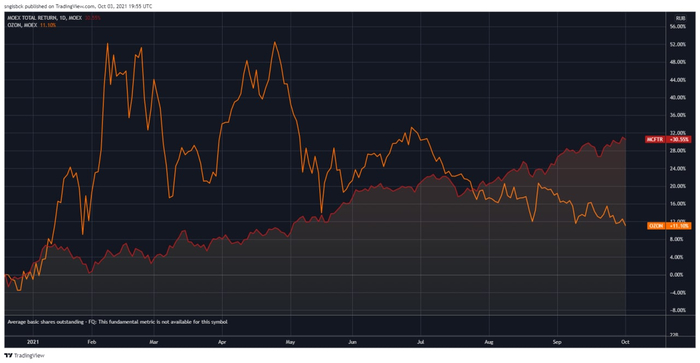

2. Я намеренно занижал долю Аэрофлота и Озона, исходя из критерия убыточности. С Аэрофлотом и ежу понятно: уже 1,5 года стоимость акций около 70₽, это компания-зомби. А вот с Озоном интереснее. Сразу после IPO и после включения компании в индекс Мосбиржи (18.12.2020), он начал дико расти. Я страдал, ведь решение не покупать Озон выглядело как неверное. Каково было моё удивление, когда готовясь к описанию итогов, я взглянул на график:

Красная линия - индекс полной доходности Мосбиржи MCFTR, оранжевый - стоимость акций OZON

3. Я достаточно ленив, чтобы не продавать компании, вес которых почему-то превысил вес в индексе. Так, чёрные металлурги Северсталь и НЛМК мне следовало бы для точности копирования индекса продавать, но я ленился, и их совокупный результат с дивидендами по итогам трех лет лучше индекса. Всю эту чепуху про необходимость ребалансировки ради ребалансировки и про точность следования я оставлю теоретикам, рассказывающим мне, как это плохо, неудобно и нерезультативно - сэмплировать индекс.

Точность следования (выделил фиолетовым) далека от идеала, но этого хватает

Вместо тысячи слов я беру и делаю, испытывая интересную мне стратегию на собственной шкуре и демонстрируя подтверждаемый брокерскими отчётами результат.

Собаки - лают, караван - идёт.

Кстати, отклонения от индекса могут сыграть со мной злую шутку. Представьте, если Озон удвоится в следующие 12 месяцев, а Яндекс - упадёт. Я растеряю всё превышение и буду страдать.

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть российские БПИФ, которые не платят налоги с дивидендов от российских компаний! Этот налоговый чит компенсирует заявленную комиссию!

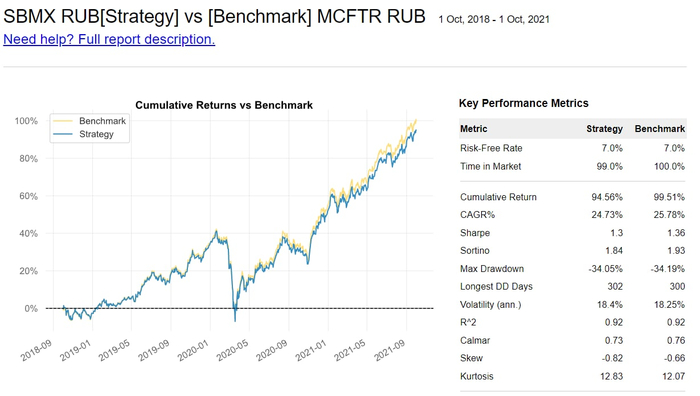

Да, наверное компенсирует. Заявленную. Я же привык смотреть на реальные результаты. Так, например, с началом моих инвестиций совпадает трек-рекорд по БПИФ на акции Индекса Мосбиржи от УК "Сбер Управление Активами" - SBMX. Под управлением у ребят - 22 миллиарда ₽:

Внимание на строку Cumulative Return. За три полных года при заявленной комиссии 1% в год БПИФ "потерял" 5% против индекса полной доходности MCFTR.

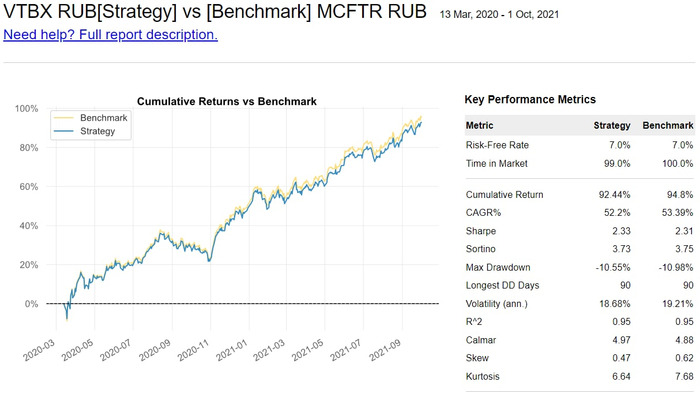

Есть и другой популярный БПИФ от ВТБ - VTBX, с меньшей заявленной комиссией - 0,69%. В теории, налоговый чит полностью компенсирует такую комиссию. Этот факт не перестают напоминать мне критики стратегии. Но важен фактический результат, а не заявленная в буклете комиссия:

Его трек-рекорд ведётся с марта 2020 года. За эти 1,5 года фонд "потерял" 2,4% против индекса полной доходности MCFTR. Темпы примерно те же.

Исходя из моего превышения над индексом MCFTR на 2% и потерь БПИФов на 5% за сравниваемый период, моё решение обошлось в 7% от портфеля или примерно в 157'000₽.

И это я ещё не посчитал ценность от самого важного: этот процесс меня увлекает, он мне интересен, он развивает меня, я получаю бесценный опыт управления финансами. Это трудно оценить в деньгах.

И это я ещё не считал результат по основному куску - портфелю американских акций, о нём выйдет отдельный пост. На данный момент я даже не считал, так что будет сюрпризом.

Дивиденды

Ни для кого не секрет, что индекс российских акций - высокодивидендный.

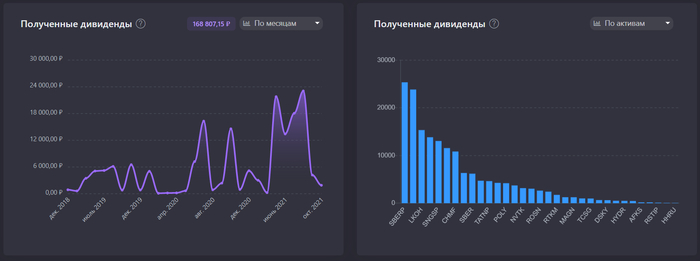

Если больше ничего не покупать и если прогнозы по дивидендам сбудутся, то мой портфель принесет мне 193'000₽ дивидендов в следующие 12 месяцев, доходность составит 8,5% относительно текущей стоимости акций или 12% на вложенный капитал. Один только Газпром заплатит более 40'000₽.

Это, кстати, больше, чем я получил за предыдущие три года (168'800₽).

Единственное, чего не хватает российскому рынку - так это равномерности.

Я лишь хочу отметить, что я не делаю акцент на дивидендах и не ставлю цели собрать дивидендный портфель.

Для меня в стадии активного накопления (сейчас) дивиденды скорее создают мелкое неудобство и мелкие неэффективности.

С них удерживаются налоги, которые никак не вернуть. Их приходится реинвестировать - всегда с задержкой, и это всегда лишние хлопоты. Обратный выкуп акций в этом плане персонально для меня был бы в приоритете, но среди российских компаний такой способ распределения прибыли использует немного компаний. Правда, с каждым годом их ряды пополняются, и это здорово.

Российские акции vs S&P500

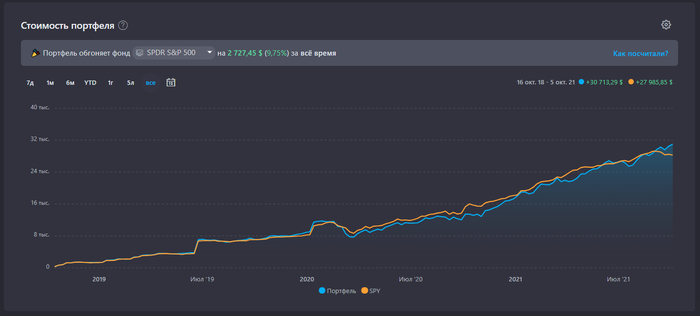

Хейтеры российского рынка часто презирают инвестиции в российские акции. Меня сложно назвать защитником российского рынка, ибо я кошельком тоже голосую за акции США - они составляют основу моих активов. Но вот вам интересный график:

В последний месяц российский рынок обгоняет американский S&P500! На моём периоде и с учётом дат, когда я покупал и объемов, в которых я покупал. Не делаю выводов, просто занимательный факт. Через месяц всё может вернуться назад.

Специально для тех, кто хочет написать "если перевести в доллары - результат будет другим" вот график в долларах:

Если вы сравниваете в одной валюте, неважно в какой валюте вы это делаете. Главное - не сравнивать рублёвую доходность с долларовой. А если сравнить рублёвую с рублёвой и долларовую с долларовой - результат будет одинаковый.

Выводы

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс Мосбиржи в части портфеля, это не составляет для меня труда.

2. Российские акции дают мне доходность выше ожиданий - 32% годовых на 3-летнем периоде. Это и радует (много денег лучше, чем мало денег), но с другой стороны - пугает (знаю о тенденции возврата к среднему).

3. Я превышаю результат своего бенчмарка - индекса полной доходности Мосбиржи MCFTR. Это даёт ещё и денежный бонус к занятию, которое мне нравится.

4. Фактические результаты БПИФ на российские акции демонстрируют наличие "скрытых издержек", которые перечёркивают их теоретическое преимущество. Покуда российские управляющие, сидящие на топовой зарплате в именитых банках, не научатся управлять активами эффективно, я буду самостоятельно покупать акции. При этом я никому не рекомендую повторять за мной и всем всегда рекомендую индексные фонды.

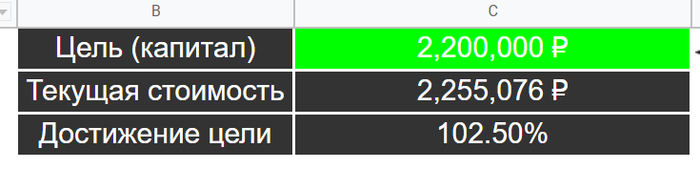

Кстати, я достиг второй промежуточной цели по российским акциям - 2,2 млн ₽. Как-то близко ставлю цели, и не ожидал, что российский рынок так стрельнёт.

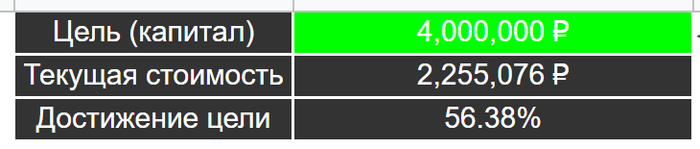

Так что следующую цель поставлю подальше: 4 млн ₽ в российских акциях. Надеюсь, на пару лет хватит, чтобы лишний раз не инфоцыганить и не рассказывать одно и то же:

--------

Мини-пенсионный фонд - мой, тег моё. Взято из моего скромного личного блога, где пишу о том, каково это - копить на достойную пенсию в условиях суровой российской реальности.

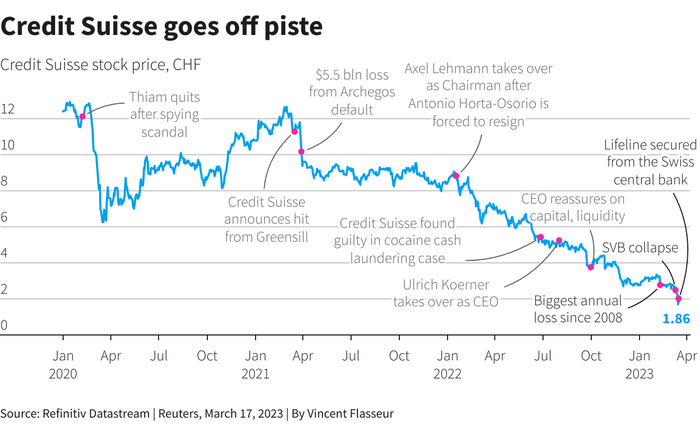

167 лет истории, 50 тысяч сотрудников и почти полтора триллиона долларов под управлением – всё это не помешало второму по размеру швейцарскому банку уйти на дно в марте 2023 года. В этой статье мы разберемся, как многолетние скандалы вокруг Credit Suisse уронили когда-то великий банк.

Аксель Леманн возглавил совет директоров Credit Suisse только в 2022 году – и ему понадобился примерно год, чтобы окончательно доломать банк. (Собственно, уже в момент назначения братишки с такой фамилией стало понятно, к чему идет дело...)

Минутка истории: как появился железнодорожно-патриотический банк

Credit Suisse основал в 1856 году Альфред Эшер – точнее, тогда еще банк назывался Schweizerische Kreditanstalt («швайцерише кредитанштальт» – даже не пытайтесь это прочитать, если в школе не учили немецкий!). Основным предназначением банка было кредитование железнодорожных компаний, чтобы контроль над этими важными предприятиями в итоге был в руках патриотически настроенных швейцарцев, – а не каких-нибудь враждебных лягушатников-французов.

Железные дороги тогда были в тренде примерно так же сильно, как нейросетевые ChatGPT сейчас – так что господин Эшер случайно за три дня напродавал примерно в 70 раз больше акций банка, чем рассчитывал. В общем, хайпанул дед очень успешно!

Собственно, Альфред Эшер. Если вы не выглядите вот так – то даже не пытайтесь основывать швейцарские банки!

В истории развития Швейцарии Credit Suisse сыграл довольно важную роль: помимо развития железнодорожной системы (которая в те времена была примерно так же критична для экономики, как интернет сейчас), он также поучаствовал в создании национальной валюты, электрификации, а еще в разоружении французских войск во время Франко-Прусской войны 1870-го года (что?! да! с французами у швейцарцев как-то вообще не складывалось тогда).

В итоге Кредит Сьюисс прочно занял место в топе самых крупных и уважаемых швейцарских банков. Ну, окей, к началу XXI века его всё-таки обогнал по размеру UBS – но зато CS с честью и без больших потерь пережил страшный финансовый кризис 2008 года. В отличие от того же UBS – которому в итоге пришлось ползти в коленно-локтевой к швейцарскому ЦБ, чтобы большие дяди их спасли и не дали обанкротиться. (Как иронично всё повернулось 15 лет спустя, правда?)

Так что же произошло такого, что Credit Suisse всего чуть более чем за десяток лет превратился из столпа швейцарской финансовой системы в предмет всеобщих насмешек и порицания? Всё просто: за это время банк просто беспрерывно вляпывался из одного крупного скандала в другой. Давайте вместе разберем самые масштабные и странные из них!

2007: Секреты трейдингового мастерства от профессионалов своего дела

Жили-были пара трейдеров из Credit Suisse, которые по уши сидели в ипотечных облигациях, предвкушая жирные годовые бонусы при их росте. Но потом наступил 2007 год, и ипотечные бумаги немного загрустили (см. фильм «Игра на понижение»).

Наши два неразлучных трейдера быстро смекнули, что за полученные убытки им вряд ли заплатят вкусный бонус (а то и вовсе погонят в шею), – и начали работать над исправлением ситуации. Нет, они не стали пытаться лучше трейдить (это сложна!), а вместо этого придумали, как решить проблему неприятных красных циферок в отчете напрямую.

По сути, они сказали: «эти бумаги, э-э-э, неликвидные, поэтому для определения их рыночной цены мы спросили ЭКСПЕРТОВ!» А экспертами были кореша этих же самых трейдеров из соседнего банка – которые дали волю своей фантазии и вообразили, что стоимость бумаг вовсе даже не падает, а наоборот растет.

В итоге прошаренные парни получили-таки по несколько миллионов баксов в виде бонусов. Ну и впридачу судимости через какое-то время, когда вся эта хитрая схема была вскрыта аудиторами (иронично, что Карим Серагельдин – один из героев нашей истории – оказался в итоге единственным банкиром, кого реально посадили на нары по результатам финансового кризиса 2008 года). А Credit Suisse пришлось с позором списывать аж $2,6 млрд из стоимости «надутых» ипотечных облигаций.

Карим Серагельдин: как говорится – твое лицо, когда ты понял, что из всех банковских рукожопов, виновных в финансовом обвале 2008-го, козлом отпущения сделали только тебя

Мораль: Если ты платишь своим трейдерам за красивые циферки в графе «прибыль» – то иногда идея просто нарисовать там нужные закорючки выглядит привлекательнее, чем пытаться их реально заработать.

2013: На рынке все равны! Но некоторые немного равнее...

Если вы думаете, что желание поманипулировать ценами возникает только у отдельных отбитых трейдеров – то вы сильно ошибаетесь! Целые банки не прочь поучаствовать в подобном (если, конечно, это сулит подобающую прибыль).

За примерами можно далеко не ходить: в 2013 году пяток банков, включая UBS и Credit Suisse, создали секретный картель для совместных манипуляций обменными курсами британского фунта. Они договаривались в специальном чате под названием «Стерлинговые пацаны» (Sterling Lads) о том, куда двигать курс, и дичайше на этом зарабатывали.

Кончилось тем, что всю эту шайку разогнала Европейская Комиссия, и насовала всем участникам в панамку штрафов на общую сумму в $350 млн. Всем, кроме UBS: ведь именно эти ребята в крысу спалили всю схему европейским регуляторам в обмен на снисхождение!

Серджио Эрмотти (тогдашний CEO банка UBS) be like: «И вот этого тоже посадите, рожа мне его не нравится вороватая...»

Мораль: Зарабатывать на обмане рыночных хомяков не зазорно – но только если ты оформишь явку с повинной и чистосердечное признание раньше всех остальных своих подельников.

2014: Лучше избежания двойного налогообложения может быть только избежание даже однократного

Платить налоги – это очень важно, нужно и почетно! Ну, точнее, это так широким массам говорится; а вот обеспеченные американские граждане, которые обращались в Credit Suisse, так отчего-то не думали. Да и сами швейцарские банкиры не сильно настаивали: они годами помогали этим самым звездно-полосатым гражданам всяко разно прятать свои денежки от загребущих лап дядюшки Сэма.

Ребята из Credit Suisse организовывали для своих клиентов целый набор премиальных услуг (Тинькофф-премиум такое уж точно не снилось!): от создания мутных юридических лиц для сокрытия денежных потоков, до подвоза в нужное место по звонку чемоданов с наличным баблом – отследить которое американской налоговой посложнее.

В итоге американские регуляторы банкиров всё равно прищучили, и заставили Credit Suisse заплатить в 2014 году $2,6 млрд всяких разных штрафов. Правда, некоторые полагают, что это их отнюдь не остановило – так что ряду своих клиентов они продолжили оказывать услуги по креативному избежанию налогообложения и после этого...

Думаю, Эрик Холдер (генпрокурор США в то время) примерно с таким лицом выслушивал объяснения швейцарских банкиров про то, зачем их клиентам нужны были чемоданы с баксами на сумму годового бюджета Вануату

Мораль: С американской налоговой шутки плохи! Так что стратегия «заплатить налоги и спать спокойно» может оказаться по итогу самой разумной.

2017: Тунцовый скандал на миллиард баксов

На востоке Африки есть страна под названием Мозамбик, а в этой стране был такой министр финансов по имени Мануэль Чанг. Мануэль в этой жизни всем сердцем любил только две вещи: мозамбикскую экономику и тунца. Поэтому в 2012 году он пошел в Credit Suisse с просьбой помочь ему привлечь займы на пару миллиардов долларов для развития тунцовой индустрии в Африке.

«Только, парни,» – сказал швейцарцам Мануэль – «вы нам бабло шлите не в официальный государственный ЦБ, а вот на этот счет в частном банке. Так оно надежнее будет!» Ну, ребята из Credit Suisse без всяких сомнений туда всё и отправили (ведь чтобы они задавали поменьше вопросов – им отстегнули «долю» в размере $50 миллионов).

Правда, чуть позднее выяснилось, что ни о каких государственных займах всё остальное правительство Мозамбика было совершенно не в курсе. Так что эта африканская страна сразу поспешила заявить, что платить по рыбным облигациям она не собирается (то есть – держатели этих бумаг словили дефолт), Мануэль Чанг присел в места не столь отдаленные, а Credit Suisse назначили штраф в размере полумиллиарда долларов.

И только тунец торжествующе бороздил просторы Индийского океана: ведь ловить его миллиардодолларовыми флотилиями никто в итоге и не собирался...

Лицо Мануэля Чанга на суде, когда он понял, что лососнуть тунца в итоге придется именно ему самолично

Мораль: Если ты хочешь занять себе в карман от лица своего правительства миллиарды баксов – то немного глупо ожидать, что никто этого не заметит.

2021: Greensill Capital – если денег не хватает, то можно выдумать, как будто вам их кто-то должен

Credit Suisse очень любил предлагать своим клиентам надежные инвестиции в свои инвестиционные фонды. Которые, в свою очередь, вкладывали деньги в еще более надежный фонд Greensill.

Бизнес-модель Greensill была простая: давать деньги в долг стремным компаниям, но под хорошее обеспечение. В частности, они занимались финансированием цепочки поставок: это когда компания уже напродавала своих товаров, но по условиям договоров получит живые деньги от покупателей только через несколько месяцев — а так как деньги нужны всегда побыстрее, то на этот срок можно перехватиться краткосрочным займом от Greensill, который обеспечен задолженностью от конечных клиентов.

При этом все довольны: стремные компании получают нужное им финансирование для текущих расходов, клиенты Credit Suisse рады, что зарабатывают неплохую доходность без особых рисков, а Greensill просто стрижет на организации всего этого процесса свои комиссии.

Идиллия подошла к концу в марте 2021 года, когда Greensill обанкротились. Оказалось, что существенная часть выданных сверхнадежных займов была обеспечена не настоящими продажами, а воображаемыми. Я не шучу! Компании приходили в Greensill и говорили: «Нам очень нужны бабки, но под всю существующую задолженность от текущих клиентов мы у вас уже назанимали денег. Может вы нам дадите денег под залог будущих воображаемых продаж, которые мы когда-нибудь возможно совершенно точно напродаем?» А управляющие фондом такие: «Так, а мы ведь свою комиссию на этой сделке сможем взять? Да?! Отлично, вот ваши миллиарды!»

Ничто так не помогает работе воображения, как возможность заработать на нем лишние комиссии себе в карман

Потом было очень смешно, когда в ходе банкротства Greensill аудиторы начали звонить в компании, воображаемые продажи которым были указаны как обеспечение по выданным кредитам. Происходили примерно следующие диалоги:

— Здравствуйте, у нас на руках счет на сто миллионов долларов по продаже гигатонны стали от ООО «Рога и копыта» в адрес вашей компаний, мы хотели бы взыскать эту задолженность.

— Вы кто такие вообще?! Мы в душе не знаем такой фирмы, никогда у нее ничего не покупали, и не собирались даже.

В общем, в итоге Credit Suisse потеряли несколько миллиардов вложенных в Greensill денег. Но это не страшно! Ведь на самом деле, деньги были не самого банка, а всего лишь его богатых клиентов.

Мораль: Если что-то выглядит надежным и стабильно приносит деньги, то это еще не значит, что оно действительно надежно. Даже если вы вложились в это что-то по совету швейцарского банка.

2021: Archegos Capital – жадность фраера сгубила

У Билла Хвана было много денег, потому что он успешно рулил хедж-фондом Tiger Asia Management. Потом он этот фонд закрыл, и кровно заработанные $10 млрд переложил уже в собственный семейный офис под названием Archegos Capital, чтобы становиться еще более богатым уже исключительно единолично.

Стратегия собственного убогачения у Билла была довольно остроумной: он выбрал несколько не самых ликвидных акций в модных технологических отраслях, и начал их неистово покупать на всю котлету. Когда котлета закончилась, он под это дело взял у своих брокеров (уважаемых банков — Credit Suisse, Goldman Sachs, Morgan Stanley) еще и кредитов с плечом 5:1.

Идея работала следующим образом: чем больше Хван покупал эти акции, тем быстрее они дорожали (спрос ведь растет!). Чем более дорогими становились акции, тем больше можно было взять под их обеспечение кредитов. А чем больше кредитов — тем больше новых акций можно купить! Вуаля, круг замкнулся, вечный обогатительный двигатель изобретен. Довольно скоро десять миллиардов превратились в тридцать, а Хван был и рад.

После изобретения «инвестиционного вечного двигателя» можно уже смело ходить по разным интервью и рассказывать о самом себе, какой ты гениальный инвестор!

Лафа закончилась, когда компании, чьи акции резко взлетели вверх, решили тоже получить немного профита от происходящего, и стали выпускать на рынок новые акции. Предложение растет => цена акций начнет падать, если спрос не поспевает за ним следом. А собственноручно поддерживать спрос в таких количествах наш Билл Хван уже не мог, потому что ему банально неоткуда было взять денег — он и так был закредитован до предела.

Когда цены на акции в итоге развернулись и пошли вниз, стало понятно, что заложенных в обеспечение кредитов Хвана акций уже не хватает для их покрытия — банки, выдавшие кредиты, резко напряглись. Швейцарцы из Credit Suisse позвонили своим американским коллегами из Goldman Sachs и Morgan Stanley и собрали экстренную встречу:

— «Дорогие друзья, мы с вами в заднице!» — начал Credit Suisse — «Но если мы все сейчас одновременно начнем продавать заложенные акции, то задница станет полной, так как их котировки обвалятся вообще неприлично, и мы свои кредиты никогда не вернем уже. Так что давайте по-джентльменски договоримся не продавать всё одновременно, а там дальше что-нибудь придумаем.»

— «Oh yes, our Swiss friend, this is a great idea, we should definitely do this!» — отвечали ему американцы из Goldman Sachs / Morgan Stanley, а тем временем под столом лихорадочно набирали смс-инструкции своим трейдерам в стиле «СРОЧНО. ПРОДАВАЙТЕ. ВСЁ.»

В итоге Archegos Capital обанкротился под ноль, Goldman Sachs и Morgan Stanley вышли из щекотливой ситуации без особых потерь, японский банк Nomura понес небольшие убытки, а вот Credit Suisse потерял на этом всём пяток миллиардов долларов.

Мораль: Как выяснил Credit Suisse, если ты собрал за столом серьезных ребят играть во взрослые игры, и не знаешь, кто из них является здесь лохом — то, скорее всего, этим лохом в итоге окажешься ты.

2022: Болгарский смурф-рестлер и круговорот данных в природе

Я уже устал детально расписывать все невероятные передряги, в которых умудрился запачкаться Credit Suisse, поэтому самые свежие приколы просто перечислю в формате «блиц»:

В феврале 2022-го против банка было инициировано расследование по обвинению в том, что он помогал болгарскому рестлеру по имени Эвелин Банев отмывать кокаиновую наличку миллионами евро.

Эвелин Банев – бывшая болгарская звезда борьбы, а теперь и звезда швейцарской прессы

В том же месяце Credit Suisse допустили самую масштабную утечку данных в истории швейцарской банковской индустрии: в сеть попала информация о 30 тысячах клиентских счетов с объемом остатков более $100 млрд.

В результате им пришлось спешно затирать данные о выданных ранее под залог яхт и частных самолетов огромных займах разным обеспеченным людям. Потому что обеспеченные люди по большей части имели российские паспорта, а это в 2022 году уже считалось не очень комильфо.

2023: Закономерный конец

167-летняя история столпа швейцарской банковской индустрии под названием Credit Suisse завершилась в 2023 году. Вообще, акции банка начали планомерное падение с марта 2021 года – аккурат тогда, когда появилась информация об огромных убытках из-за афер с Greensill и Archegos.

В начале 2022 года во главу совета директоров Credit Suisse поставили парня по фамилии Леманн: надо полагать, решили, что «если уж и идти на дно – то хотя бы со смешными мемами!» (темп снижения котировок акций в этот момент, кстати, заметно ускорился).

Reuters: Наглядная история последних лет жизни нашего пациента

Ну а в начале марта 2023 года прогремела история с банкротством американского Silicon Valley Bank – и в такой нервной обстановке все начали переживать за здоровье болезного швейцарского банка уже всерьез. Саудовские банкиры (крупнейшие собственники Credit Suisse, которые сдуру купили 10% банка всего полгода назад) заявили, что еще больше денег влить в CS они уже никак не смогут; так что банку пришлось идти с протянутой рукой к швейцарскому ЦБ и выпрашивать там некислую сумму в размере $54 млрд в долг.

Но даже это вливание денег не смогло успокоить рынки: в жизнеспособность Credit Suisse уже банально никто не верил. Так что Центробанку Швейцарии пришлось начинать переговоры по экстренной продаже CS другому крупному игроку, который мог бы его спасти. А кто может вытащить второй по размеру банк Швейцарии? Судя по всему, только первый по размеру банк в стране: вот ЦБ и обратился к давнишнему сопернику Credit Suisse – UBS.

В итоге финальную сделку по продаже продавили в самый-самый последний момент перед открытием рынков в понедельник 20 марта. При этом UBS пообещал заплатить за конкурента $3,2 млрд: это всего лишь 1% от капитализации Credit Suisse на пике его величия в 2007 году. При этом правительству пришлось еще и пообещать возместить UBS до $10 млрд на случай каких-либо непредвиденных проблем, если таковые вскроются в балансе шатающегося CS.

Можно сказать, что по итогу акционеров Credit Suisse и держателей его самых рискованных субординированных облигаций на пару десятков миллиардов долларов просто банально прокинули через известное место – швейцарский ЦБ волевым решением дал понять, что стабильность всей банковской системы страны будет поважнее интересов каких-то там инвесторов, так что их согласия на сделку даже и спрашивать не нужно.

Не все в Швейцарии довольны таким исходом: 20 марта в Цюрихе даже прошел мини-пикет

Впрочем, с другой стороны: если уж ты проинвестировал свои кровные в банк, который последние 15 лет славился исключительно своим регулярным рукожопием – то, наверное, такой исход можно было ожидать.

UPD: В комментах напомнили про еще одну прекрасную историю: веселый менеджер по ведению ультра-богатых клиентов по имени Патрис Лескодрон подделывал подписи этих самых клиентов, чтобы неистово трейдить акциями без их ведома, – одним из пострадавших, кстати, оказался бывший премьер Грузии Бидзина Иванишвили (потом подал на Credit Suisse в суд на $800 млн). Вся схема тянулась с 2008-го, а вскрылась только в 2015 году. Ну а вскоре после этого (в 2020-м, после выхода из заключения) вскрылся уже и сам Лескодрон...

UPD2: И еще одна история, на этот раз про добрососедство швейцарцев. Один топ-менеджер Credit Suisse по имени Икбал купил дом рядом с гендиром банка по имени Тиам. В процессе такого «сожительства» они быстро разосрались (забор не поделили, лол), подрались на вечеринке – и в итоге обоих пришлось со скандалом увольнять. Потом еще выяснилось, что банк вообще незаконно нанимал частного детектива для слежки за Икбалом – ну пока шло расследование от прокуратуры, этот детектив скоропостижно самовыпилился. А вы говорите – «Швейцария, безопасная страна!»

* * *

Если материал оказался для вас полезным – буду благодарен за подписку на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.

Я писал похожую статью в 2021 году, и с тех пор многое изменилось! Международные санкции, направленные в том числе против обычных россиян, внесли коррективы. В этом материале собраны факты и рекомендации, актуальные по состоянию на апрель 2024 года. Если для вас актуальная тема инвестиций и разумного сохранения ценности денег, прочитайте эту статью или сохраните её для изучения в будущем.

Этот пост - не реклама ничего, мне не приплачивают ни банки, ни брокеры. И даже наоборот - брокерам и банкирам очень бы хотелось, чтобы вы половины из этих фактов не знали, ведь они потеряют часть заработка, если каждый их пользователь будет погружен в детали.

Я здесь не буду раскрывать вопрос активной торговли на бирже. Поэтому тут не будет ничего про фьючерсы, нефть, шорты, плечи и проч. Я на фондовый рынок пришел инвестировать и накапливать в долгую. Об этом и расскажу.

ЗАЧЕМ ИНВЕСТИРОВАТЬ?

1. В России практически отсутствует система накопительной пенсии.

Не стоит питать надежд на то, что в пенсионной системе России вдруг появятся средства, которые смогут сделать его недефицитным, а наши пенсии - достойными. Я писал об этом недавно в своем исследовании, которое впоследствии цитировали в СМИ: Будет ли пенсия у родившихся в восьмидесятых?

2. Самый действенный способ решить эту проблему - начать откладывать на пенсию самостоятельно.

Если сам о себе не позаботишься, никто не позаботится

Способ не самый справедливый. Мы делаем нехилые взносы в Социальный Фонд России с каждой своей зарплаты. А здесь ещё сверх этой суммы откладывать самостоятельно. На это осторожно намекает и государство. Недавно были приняты законы, направленные на регулирование Программы долгосрочных сбережений. Государство намекает нам: "Ребят, давайте сами! Чем смогу - помогу. Налоги с ваших доходов буду возвращать, например".

Самые популярные способы "откладывать" - это покупка дополнительной недвижимости под сдачу и накопление денег на банковских вкладах. Но это не единственные способы.

3. Международный опыт подтверждает: инвестиции в фондовый рынок являются важнойсоставляющей накопительной пенсионной системы.

Конечно, у российского капитализма есть свои особенности. Подмена некоторых понятий, большая доля государства в капитале компаний, пересмотр итогов приватизации 1990-х, санкции... Это всё вынуждает некоторые правила, действующие во всём мире, адаптировать под суровые реалии.

Так например, в развитых странах очень большую роль в финансовой жизни людей занимают негосударственные пенсионные фонды. Они органично встроены в рынок капиталов, их деятельность прозрачна, комиссии за управление справедливые. Причем, чаще всего это счета с возможностью частичного или полного самостоятельного управления. В России НПФ тоже есть. Но есть нюанс.

4. НПФ в России хоть и предназначены для эффективного управления накопительной частью пенсии, их результаты оставляют желать лучшего.

Негосударственные пенсионные фонды (НПФ) работают в чьих угодно интересах, но не в интересах своего клиента - будущего пенсионера.

Кстати, мой НПФ ВТБ, который управляет небольшими средствами накопленными до 2014 года, показывает результат и того хуже. В 2023 году он тоже отстал от инфляции. Вероятно, потому что выросла доля загадочных "Прочих активов" с 0,3% до 18,4%. А проверить, что это такое и куда пошли мои пенс. накопления, не представляется возможным.

В то же время, самостоятельное управление сбережениями за последние три года принесло мне результат лучший чем у НПФ: +34% (без учета налоговых вычетов) против +14,6% номинальной доходности. И это при том, что я пережил крупнейшее обрушение рынка акций в 2022 году.

5. В России есть возможность для того чтобы начать накапливать на пенсию нормально.

Речь о системе Индивидуальных инвестиционных счетов (ИИС), информация об этом будет в соответствующем разделе ниже. Впервые за 9 лет существования ИИС государство проявило смелость и официально с 2024 года ИИСы являются частью Программы долгосрочных сбережений - читай, накопительной пенсионной системы.

6. Если вам не нравится российская система, и вы предпочитаете зарубежные инвестиции, "варианты" по-прежнему есть.

Хоть и трудностей с ними сейчас предостаточно. Но о них лучше через год-другой, риски перекрытия этого ручейка сейчас существенные.

КАК И ГДЕ ОТКРЫТЬ СЧЁТ

7. Каждый крупный банк имеет свою собственную компанию-брокера.

Сбербанк, ВТБ, Альфа, Тинькофф - у всех них есть компания-брокер, встроенная в систему. Какой банк нравится (каким пользуетесь в своей обычной жизни) - туда в первую очередь и надо смотреть. Я выбирал брокера по такому принципу шесть лет назад, и по-прежнему считаю эту рекомендацию актуальной.

Здесь не место для экзотики! В сфере крутятся мошенники, уверены ли вы, что не попадёте в их лапы, выбирая среди мелких "экзотических" брокеров? Безопасности будет посвящен целый раздел ниже.

Я не сторонник выбора брокера по дешевизне или по отзывам из интернета. Что выгодно одному типу клиентов, может быть невыгодно другому.

8. Риски "мелких брокеров" действительно существуют.

Даже если опустить проблему откровенного мошенничества, когда неопытный человек может выбрать ненастоящую брокерскую компанию, в кризисные времена у мелких брокеров могут возникнуть ощутимые проблемы. Так например, в 2022 году одна из таких российских компаний заставила сильно понервничать своих клиентов. Я описывал эту ситуацию: Российский Lehman Brothers: УНИВЕР КАПИТАЛ. Что случилось? Объясняю простыми словами

Впоследствии проблему разгребли, спустя длительное время клиенты все-таки вернули свое имущество. Но количество седых волос на их головах явно прибавилось.

9. В России фактически осталась одна биржа - Мосбиржа.

На Мосбирже торгуются все российские акции, самые разные виды облигаций (обычные рублевые, валютные и даже привязанные к цене грамма золота), металлы (золото, серебро) и валюта.

До недавних пор активную деятельность вела СПБ Биржа, но её операционная деятельность сейчас разрушена санкциями. Акции клиентов СПБ Биржи, не успевших вовремя среагировать на санкции, сейчас заморожены. Это действительно крупная проблема для всего инвест-сообщества нашей страны, речь идет по разным оценкам о суммах 1,5-2 трлн рублей средств частных лиц. Правительство РФ начало заниматься частичной разморозкой средств путем обмена зеркально замороженных средств недружественных нерезидентов.

10. Нам доступно как самостоятельное управление, так и доверительное управление.

Я - сторонник самостоятельного управления собственными сбережениями. Я прекрасно понимаю, что для начинающих этот путь может быть сложным. Но и конкретной пользы такой путь может принести очень много - не только в части экономии средств, но и в части приобретения знаний о том, как устроен мир.

Вам будут обязательно предлагать доверительное управление при открытии счёта. Ведь это очень выгодно для брокера. Но вам следует запомнить одну вещь: если вы сумели найти в интернете эту статью и прочитать её, значит вам хватит навыков для самостоятельной покупки и продажи акций или облигаций на бирже.

11. Доверительное управление бывает разным: чем меньше ваше пространство для принятия решений, тем больше комиссий с вас возьмут.

К примеру, вы можете открыть счёт с самостоятельным управлением, и среди множества инструментов найти биржевые фонды - например, биржевой фонд на акции российских компаний. И не заморачиваясь с выбором и отслеживанием отдельных компаний, купить такой фонд. И в любой момент продать этот фонд, купив другой или (приобретя достаточный опыт) купив уже отдельные бумаги. Назовём это "частичным доверительным управлением" и поговорим об этом подробнее в следующем разделе.

А есть вариант полного доверительного управления, когда вы просто передаёте управляющему n-ую сумму денег, он вам показывает буклет с красивыми названиями стратегий, вы пальцем тыкаете в понравившуюся и впоследствии очень приблизительно можете понимать, что происходит с вашими деньгами. Как правило, выход из подобных стратегий сопровождается дополнительными комиссиями-штрафами, да и в целом комиссии могут быть такими большими, что вся та надбавка поверх инфляции, которую ожидают от фондового рынка, осядет в кармане управляющего. Самый забавный момент заключается в том, что он может просто набрать паевые фонды в разной пропорции, и с ничего не подозревающего клиента будут драть две комиссии одновременно - за управление под управлением.

12. А вот комиссии за отдельные сделки - это нормальная, здоровая практика.

Я сравниваю брокеров с интернет-провайдерами, в этом плане их бизнес схожий: интернет-провайдер предоставляет вам доступ в интернет, беря с вас некоторую плату, брокер предоставляет вам доступ на биржу, тоже беря с вас плату за это.

Ознакомьтесь с этими комиссиями, чтобы понимать, на каких действиях и сколько вы будете платить. Чаще всего - это комиссия за сделки (хорошей считается комиссия до 0,1% от объема покупки или продажи) и ежемесячная комиссия (этот формат комиссий постепенно уходит в небытие, и сдирать сотню-другую рублей просто за сам факт - считается уже плохим тоном).

Иногда бывает, что по умолчанию ставится тариф с чуть большими комиссиями, и его следует сменить. Например, в Сбере самый выгодный тариф для обычного клиента называется "Самостоятельный", в ВТБ это тариф "Мой Онлайн". По другим брокерам можно задать вопрос в комментариях, люди помогут.

Есть тарифы, на которых комиссия за сделки уменьшается с нарастанием объемов торгов. Есть такие тарифы, на которых выгоднее покупать валюту.

13. Походы с наличными в кассу для пополнения брокерского счёта остались в прошлом.

Помнится, ещё в 2018 году я делал это, а сейчас это невозможно себе представить. Брокерский счет внутри одного банка-брокера пополняется в обычном банковском приложении. Пополнение брокерского счёта с чужого банка сейчас как правило происходит через Систему быстрых платежей (СБП), и с 1 мая переводы между собственными счетами будут иметь огромный лимит - до 30 млн рублей бесплатно.

ИИС - Индивидуальный инвестиционный счет

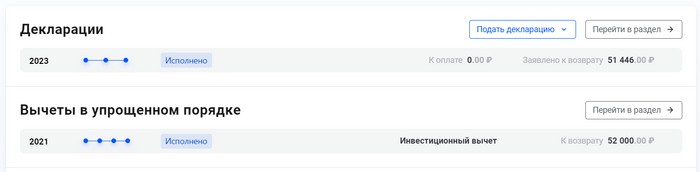

Вычеты иногда проще получать в упрощенном порядке - буквально двумя нажатиями кнопки

14. Государство заинтересовано в том, чтобы вы занимались долгосрочными сбережениями, так что предоставляет ежегодный инвестиционный вычет.

Вычет можно использовать каждый год (если вы платите НДФЛ). На данный момент предельный размер вычета составляет 52000₽ для граждан, уплачивающих налог по ставке 13% и 60000₽ для тех, кто платит 15%. Для того чтобы получить такой вычет, нужно внести в течение года на счет ИИС 400 тысяч рублей (если внесли меньше, просто получите пропорционально меньший вычет).

С 2024 года программу ИИС видоизменили. Если ранее открытые счета можно было закрывать через 3 года без штрафов и возвратов полученных вычетов, то для открытых в 2024 году ИИСов этот срок составляет уже 5 лет. С другой стороны, новые ИИСы теперь имеют киллер-фичу. Помимо вычетов на взнос, теперь на них не облагается налогом прибыль до 30 миллионов рублей. Если на старых ИИС приходилось платить налог с прибыльных сделок, то сейчас он фактически отсутствует для 99% владельцев таких счетов, ибо нужно быть очень богатым (или очень удачливым), чтобы получить прибыль свыше 30 миллионов за несколько лет существования счета. А потом этот счет можно переоткрыть, и счетчик будет считать заново.

15. Для ИИС есть строгое ограничение: "вынуть" деньги без "штрафа" можно только через несколько лет после его открытия.

"Штраф" - это как раз размер тех вычетов, которые вы фактически получили с конкретно этого счёта. Сейчас система усложнилась, и для тех ИИС, которые были открыты до 2024 года, этот срок составляет три года. Для ИИС открытых в 2024 году срок составляет 5 лет. Для ИИС открытых в 2025 году и после - он постепенно увеличится вплоть до 10 лет.

Если еще не успели получить вычет, а деньги снять надо - все ваши деньги будут целы. Вы просто лишитесь права на вычет в этом году.

Если получили вычет и потратили его - при досрочном закрытии счёта вычеты придется вернуть. Но ваши деньги остаются вашими.

16. Если срок уже прошел, ИИС закрывать необязательно, можно продолжать им пользоваться и закрыть в любой момент без штрафов. Вычеты можно получать и дальше, не переоткрывая счет заново.

В целом, ИИС - это про обмен бонусов от государства на ваши обещания не убегать с деньгами с фондового рынка.

Лично я пользуюсь ИИС с 2019 года. Правда, я уже переоткрывал ИИС заново - но делал я это для своих ушлых меркантильных замыслов. Я планирую в 2024 году свой прежний ИИС трансформировать в новый, чтобы получить возможность не облагать налогом прибыль от акций на сумму до 30 млн рублей. Так как нас в семье двое (я и жена), то и ИИС у нас два, а значит ежегодные вычеты составляют до 104000 рублей. Деньги немаленькие, очень приятный бонус.

17. С ИИС, открытых в 2024 году запрещен даже частичный вывод средств. В то время как со старых ИИС по-прежнему можно настроить вывод дивидендов и купонов в банк.

Ранее была распространена услуга вывода дивидендов и купонов на отдельный счет. Это помогало тем людям, у которых нет 400 тысяч в год, немного оптимизировать свои пополнения и увеличить вычет. Дивиденды заводились с банковского счета обратно и считались новым пополнением счёта.

Этой лазейкой пользовались хитрые парни, которые покупали акции перед датой дивидендной выплаты с максимальным кредитным плечом, а после прохождения этой отсечки, сразу продавали эти акции. Таким образом, после нескольких повторений процедуры, ИИС становился пустым, а все деньги были выведены через дивиденды.

Из-за существования этой лазейки и её использования, государство решило прикрыть вывод дивидендов для всех. К сожалению. На старых счетах это может ещё работать.

АКЦИИ, ОБЛИГАЦИИ, ФОНДЫ, ДРАГОЦЕННЫЕ МЕТАЛЛЫ

18. Акция - это такая ценная бумага, купив которую вы становитесь собственником компании

Да, вы не ослышались. Купив акции Сбербанка, вы становитесь одним из сотен тысяч собственников Сбербанка. Вот только РФ владеет половиной народного достояния, а вы - одной миллиардной. Но статус у вас - примерно одинаковый. И право на доходы компании хоть и пропорционально вашей доле, но одинаковое.

19.Акция скачет словно арабский жеребец. +1% или -1% в день - это движение абсолютно нормальное, не зависящее практически ни от чего и при этом от всего сразу.

Это движение - как белый шум, как помехи на графике длиною в много лет.

Но при этом на супердлинном горизонте (20, 50, 100 лет) акции зачастую растут сильнее других биржевых инструментов.

Изначально это падение на 1% всего лишь за день может пугать частного инвестора, и он начинает искать в новостных лентах причину падению: а может, сейчас как рухнет? А может, продать пока не поздно? Но со временем, этот синдром проходит.

Например, я сейчас знать не знаю, насколько выросли или упали те или иные акции в моем портфеле. А любые существенные новости дойдут до меня и так.

20.Кстати, о Сбербанке. Купить его акции можно в минимальном количестве 10 штук. Это называется "минимальный лот".

Иногда бывает 1 лот = 1 акция (пример - Яндекс), часто 1 лот = 10 или 100 или даже больше акций.

Лот из 10 акций Сбербанка на момент написания стоит 3000 рублей. Немного, правда? Акции ВТБ - вообще халява, за лот из 10 тысяч акций можно заплатить менее 250 рублей. Можно брать на сдачу. Но это рубрика "вредные советы" - не берите акции ВТБ, пока не узнаете, что это за компания, и как она относится к своим миноритарным акционерам :D

21. Лучшие компании страны, будь то США или Россия, попадают в соответствующий биржевой индекс.

Для России базовым индексом считается индекс Мосбиржи, для США - индекс S&P500. А вообще индексов - куча, особенно секторальных, но пост не об этом. Лично для меня индекс - это прекрасный индикатор того, насколько важна и крупна компания. Например, максимальными весами (от 10% до 15%) в российском индексе обладают Сбербанк, Газпром и Лукойл. Самые крупные компании страны.

22. Купив акцию, вы становитесь настолько полноценным владельцем доли компании, что сможете участвовать в собрании акционеров и проголосовать за то или иное действие.

Такие письма будут приходить на электронную почту, а в случае с некоторыми компаниями - даже в виде бумажного письма.

На таких собраниях обычно можно избрать совет директоров (чаще всего, я голосую по фоткам - за тех кто помоложе и посимпатичнее), проголосовать за выплату дивидендов (или против выплаты) и по прочим скучным вопросам повестки.

К сожалению, после ковида практика проведения собраний акционеров в очном виде ушла в небытие. А раньше по собраниям ходили московские бабушки-дедушки, которые собирали мерч и бесплатные пирожки! Эх, такую традицию похоронили...

23.Облигации - это долговые ценные бумаги компаний (или даже отдельных стран).

Покупая облигацию федерального займа (ОФЗ), вы покупаете долю в госдолге России. Россия заимствовала на рынке деньги, и вы с облигацией на руках получаете выплаты по кредиту по строгому расписанию - раз в полгода. Эти выплаты называются купонами.

ОФЗ даст вам доходность, близкую ко вкладу в банке, но лично я считаю рублёвые ОФЗ даже более надежной вещью, чем банковский вклад. Дело в том, что Россия может выпустить любое количество рублей для того чтобы расплатиться ими по долгам. Это в буквальном смысле делается нажатием нескольких кнопок в личном кабинете.

Коммерческий банк же, в котором вы храните вклад, такой кнопкой не обладает. Если дела у банка пойдут очень плохо, он не увеличит количество рублей нажатием волшебной кнопки. Да, в большинстве случаев вас спасёт система страхования вкладов. Но и она нерезиновая ;) Так например, в 2017 году Банк Открытие (и ещё несколько банков) пришлось санировать именно потому, что АСВ не смог бы покрыть все застрахованные вклады.

24. Корпоративные облигации - то же самое, только в долг вы даёте не России, а компании.

Чем меньше компания, чем сомнительней бизнес - тем ниже её кредитный рейтинг, тем больший процент она платит по кредиту, и тем выше окажется ваша доходность. Тут уж сами решайте, брать ли этот риск невыплаты на себя или нет.

На рынке есть целый сектор высокодоходных облигаций, и опытные люди там забирают сейчас 20-22% годовых без существенных проблем. Но это отдельное мастерство.

25. Собрать свой собственный портфель из ценных бумаг так, чтобы учесть все нюансы - может быть сложно для неподготовленного человека.

Крупные игроки придумали фонды - Биржевые паевые инвестиционные фонды (БПИФ) или Exchange-traded funds (ETF'ы), что суть одно и то же. Фонд покупает на сотни миллионов рублей разных акций или облигаций и продает вам доли в этом фонде. Он даёт вам возможность вложить деньги сразу во много компаний (в широкий рынок), не тратя время и имея скромный бюджет. За это фонд "съедает" комиссию. Сейчас в России комиссии большинства фондов варьируются от 0,5% до 1% в год от стоимости всех вложенных в него активов.

Конечно, такое "частичное" доверительное управление лучше полного доверительного управления, но комиссии и ошибки слежения здесь тоже присутствуют. Пользоваться такими фондами или нет - личное решение каждого.

Например, я ими пользуюсь для части своего портфеля - там где мне не хватает ни времени, ни желания разбираться. Так, я сейчас пользуюсь услугами биржевых фондов в части корпоративных облигаций и денежного рынка.

26. Фонды не от хорошей жизни покупают как можно больше разных бумаг, а потому что главный принцип грамотных инвестиций - диверсификация.

Вкладывать все деньги в одну или даже две компании - ошибка. Даже небольшие суммы обычно делятся между 5, 10, а то и 20 компаниями.

27. На фондовом рынке есть особенный зверь - "денежный рынок".

Он устроен довольно сложно для понимания, но если сильно упрощать, то вот как это работает: некоторые компании не прочь одолжить денежку всего на один день под ставку, очень близкую к ключевой ставке Банка России. Доходность фондов денежного рынка на момент написания статьи составляет около 15% годовых при ключевой ставке 16%, и они очень популярны для того чтобы разместить небольшой остаток средств, который остался "на сдачу" после покупок других бумаг или в случае если инвестору нынешние цены кажутся дорогими, а он ожидает в скором времени снижения стоимости ценных бумаг.

Чаще всего такие фонды можно найти по ключевым словам "Денежный рынок" или "Ликвидность". Наиболее популярны фонды от ВТБ (LQDT), Сбера (SBMM) и Альфа-Банка (AKMM).

28. На бирже есть и инструменты для инвестиций в драгоценные металлы.

Некоторые брокеры позволяют купить на валютной секции Мосбиржи золото и серебро - не искуственный контракт на стоимость, а прямо настоящий металл. Правда, никто слитки курьером после сделки вам не отправляет. Хранится металл в таком случае так же как и акции - в национальном расчетном депозитарии.

Есть также специальные биржевые фонды, которые покупают золото в свои хранилища, а вам продают паи фонда на бирже.

ДИВИДЕНДЫ И КУПОНЫ

29.Прибыльные компании могут вкладывать свою прибыль в собственное развитие, а могут часть прибыли выплачивать владельцам акций в виде дивидендов.

В США дивиденды любят платить 4 раза в год равными долями. В России чаще всего это выплаты 1-2 раза в год.

Некоторые компании (такие как Яндекс) развиваются, и осознанно не платят дивиденды, все деньги уходят в развитие. А Северсталь или Лукойл - компании развитые, и обещают вплоть до 100% от своего свободного денежного потока платить в виде дивидендов.

Чаще всего, об этом известно заранее. У каждой компании есть особый документ - Положение о дивидендной политике. В нем прописаны правила: сколько платим, в зависимости от какого параметра, с какой периодичностью. Бывают, конечно же, случаи, когда компания словно ребенок в пубертатном периоде - сама не знает, чего хочет и меняет по нескольку раз свои же принципы. Но это происходит редко, и такие компании имеют меньше доверия от сообщества розничных инвесторов.

30. Чтобы иметь право на дивиденды, необходимо владеть акциями в "день отсечки", а не весь год и даже не весь месяц.

Схитрить, купив в день отсечки с надеждой продать завтра за те же деньги, не получится. Таких хитрецов - вся биржа, и акции падают в цене ровно на сумму выплаты дивидендов на следующее утро после отсечки в первые минуты торгов.

31.В случае с облигациями, несколько раз в год владельцу приходит купон

А в конце срока - возвращается номинальная сумма. Иногда это работает немного по-другому: есть облигации с амортизацией, когда заемщик возвращает долг по частям - с каждым купоном по чуть-чуть. Изучайте условия прежде чем купить.

Например, если номинал облигации 1000 рублей, она погашается в 2026 году, торгуется за 100% от номинала, а доходность заявлена в 16% годовых, то вам раз в полгода будет поступать по 80 рублей, а в конце срока - вернется и ваша 1000 рублей. Схитрить на купонах не получится даже в теории, потому что у облигации ежедневно растет накопленный купонный доход (НКД), который вы компенсируете продавцу при покупке облигации.

32. Дивиденды и купоны облагаются налогом 13%

Налоги удерживает сам брокер, вам делать ничего не надо.

В случае с акциями, налог удерживается сразу при выплате. А вот в случае с облигациями, деньги приходят полностью, а уже в конце года брокер подсчитывает, сколько вы налогов задолжали и выставляет счет. Второй вариант всяко лучше, потому что сумму налога можно "крутить" остаток года, заработав небольшую копейку с этого.

33.Существуют так называемые "замещающие облигации". Их стоимость зависит от курса валюты, и купоны выплачиваются тоже в пересчете на валютный курс.

Их выпускают российские компании, у которых были долги в валюте, и для удобства российских держателей придумали обновленный вариант таких валютных облигаций, не зависящий от международных санкций. Их тоже можно купить на Мосбирже и получать купоны, привязанные к доллару США или Евро. У вашего покорного слуги такие тоже есть в большом количестве.

Есть даже валютные облигации Минфина РФ, т.е. госдолг России в долларах США. И РФ будет замещать его в ближайшие пару месяцев.

34. В последнее время российские компании начали выпускать облигации в Китайских юанях.

Они популярны среди инвесторов из-за того, что позволяют защититься от роста курса валют. А российским компаниям помогает сразу получить в долг юани, и платить меньший процент, чем по кредитам в рублях. Обычно в документации таких выпусков заранее оговорено, что произойдет, если какие-то экзотические санкции нарушат обращение юаней на бирже. В большинстве случаев, такие облигации могут превратиться в такие же "замещающие" облигации, с выплатами в рублях, но в пересчете на курс ЦБ на дату выплаты.

35. Дивиденды и купоны приходят на тот счет, который вы укажете при составлении договора.

Можно на банковский, можно на брокерский. Правда, не все брокеры поддерживают такую функцию. При поступлении денег на электронную почту приходит соответствующее письмо с отчетом - откуда пришло, сколько пришло, сколько налогов удержано (если удержано).

БЕЗОПАСНОСТЬ

36. Риск есть всегда, даже если вы храните деньги под матрасом.

В ценных бумагах тоже свои риски. В основном, говоря о рисках, рассуждают о банкротстве компании, акции которой у вас есть. В случае с облигациями - это риск дефолта (невыплаты купона или еще хуже - основного тела). Если вы имеете дело только с крупными компаниями, финансовое положение которых устойчиво, этот риск сводится практически на нет.

37. Ваши акции хранятся не у брокера, а в спецхранилище - депозитарии.

А точнее, записи о вашем владении хранятся в целой цепочке депозитариев разного уровня. Например, для российских бумаг корневым является Национальный Расчётный Депозитарий (НРД). Вполне нормальной практикой является применение многоуровневой системы, где у брокера есть свой нижестоящий депозитарий, и он в свою очередь передает данные о владении в НРД. Опять же, речь сейчас о крупных надёжных брокерах, что там у мелких - я не знаю.

38. Ценные бумаги можно переводить от одного брокера к другому, не продавая.

Такую услугу должен предоставлять любой брокер по запросу владельца бумаг, но это может стоить денег.

39. После событий 2022 года, Банк России обязал брокеров хранить ценные бумаги клиентов отдельно от собственных средств.

Выше я давал ссылку на историю с принудительной продажей ни в чем не повинных клиентов из-за проблем у одного небольшого российского брокера в 2022 году. Именно после такого вопиющего случая ЦБ взялся за эту проблему и запретил смешивать клиентские активы. На ошибках учатся.

40. Если вам звонят из Международных финансовых центров и от швейцарских брокеров, приглашают прийти в офис в Москва-Сити, если они очень навязчиво предлагают отдать им ваши деньги, знайте - ЭТО МОШЕННИКИ.

Если вы отдадите деньги, то даже возможно вы будете некоторое время видеть какие-то циферки в личном кабинете (которые будут расти сильнее чем растёт рынок, раз в пять). Но денег своих вы больше не увидите.

Их номера лучше сразу блокировать, в разговоре они ведут себя агрессивно, в какой-то момент вы даже заранее зная, что вас разводят, можете почувствовать лёгкий гипноз.

Мошенники почему-то любят снимать каморку в Москва-сити и гордятся этим, приглашают туда прийти. Они, кстати, почему-то не в курсе, что в России много регионов и городов, и удивляются, когда ты отказываешься от визита в Москву-сити "сегодня после обеда" - ну да ладно, это уже личные наблюдения, не статистика.

41. А теперь о плохом - деньги на брокерском счете в отличие от вкладов в банке не застрахованы.

В случае банкротства брокера, деньги на счету (но не ценные бумаги) будут утеряны. Поэтому не храните там большие деньги - особенно, если брокер мелкий или на горизонте замаячила какая-то военная операция. Мало ли.

В 2024 году уже обсуждается страхование брокерских счетов и ИИС, но пока дальше разговоров дело не пошло.

42. Риски владения иностранными бумагами для россиян по-прежнему существенны. Рассказы про "Санкции не против обычных людей" - враньё.

Я и миллионы частных инвесторов из России до 2022 года пренебрегали этими рисками, за что поплатились. С другой стороны, сейчас таких ценных бумаг на российской бирже уже не купить.

РАЗНОЕ

43. На бирже есть льгота долгосрочного владения.

Если вы держите свои акции три года и не продаёте их, то вы можете использовать льготу долгосрочного владения и не платить налог с прибыли. Не работает в случае с ИИС, но там теперь есть свой необлагаемый лимит.

44. Брокер зарабатывает на комиссиях от сделок, и он ненавязчиво вас всегда будет склонять к совершению этих сделок.

Все эти рекомендации из разряда "продай Х, ведь оно так хорошо выросло" существуют для того, чтобы склонить вас к высокой частотности сделок. Всегда держите этот момент в голове, задумывайтесь, не манипулируют ли вами.

45. Форекс и бинарные опционы - вещи к фондовому рынку имеющие опосредованное отношение.

Ни там, ни там вы не сможете зарабатывать, что бы вам ни лили в уши. Это ближе к азартным играм, нежели к фондовому рынку.

P.S.: Не увидели ответ на животрепещущий вопрос? Напишите его в комментариях. К сожалению, часть текста пришлось сокращать, чтобы уложиться в 30 тысяч символов. Какие-то из тем могут быть не раскрыты подробно.

----

Писал сам, потратил весь день :) Так что тег "Моё". Я веду блог здесь, на Пикабу, и в Телеграм. Моя цель - не завлечь вас в какие-то сомнительные истории, а даже наоборот - уберечь от "ломания дров". Если вам интересен эксперимент с моим ранним выходом на пенсию в суровых российских условиях или тема накопления на фондовом рынке в целом - подписывайтесь где вам удобно.

Рынок акций США растёт с поразительной скоростью — и многие новички на фондовом рынке спешат поучаствовать в этом процессе. Современные банки позволяют стать инвестором проще простого — буквально, тыкнув пару раз пальцем в экран смартфона. В этой статье я рассказываю, как не стать жертвой уловок банка и не попасть на скрытые конские комиссии.

Disclaimer: Я обслуживаюсь в Райффайзене уже больше 10 лет, и считаю его весьма удобным банком. Даже после того, как у меня там закрылась зарплатная карта, я продолжаю оставаться его клиентом — мне нравится их сервис; а ещё больше нравилась крутая кредитка «Всё и сразу», по которой я долгие годы получал кэшбэк в 5% (к сожалению, недавно эту лавочку прикрыли).

Всё написанное ниже не стоит воспринимать как атаку конкретно на Райф — поверьте, в других банках ситуация с нечистоплотным навязыванием ПИФов ничуть не лучше (а то и хуже). Мне проще проиллюстрировать ситуацию на примере Райфа, так как я регулярно получаю их рассылку для клиентов, ничего более.

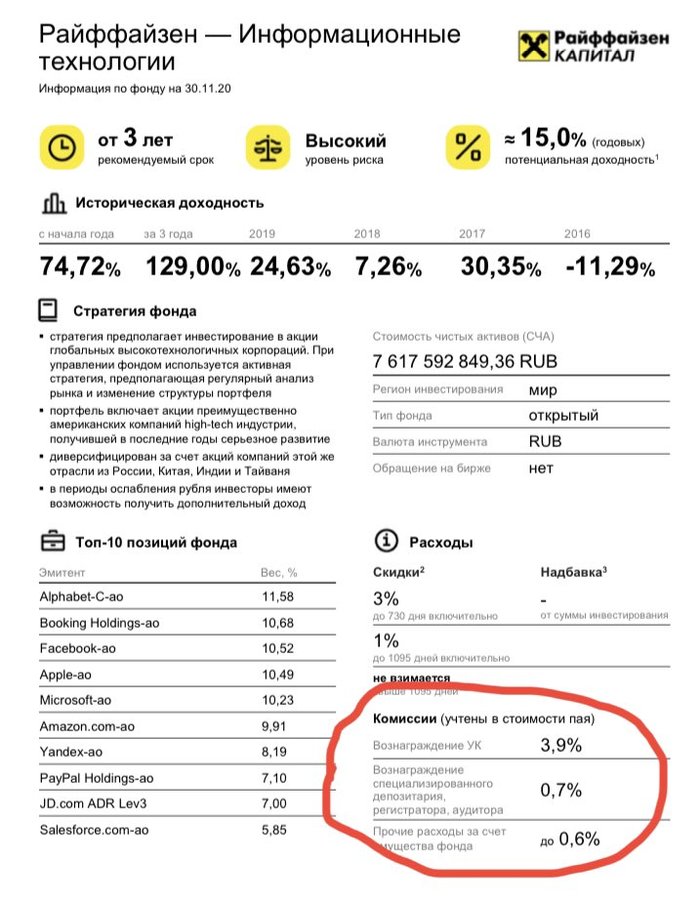

«Получите максимум от Ваших вложений*» (*и не читайте, что написано мелким шрифтом, плз)

Сегодня утром я обнаружил у себя на почте вот такое письмо от любимого банка:

Формулировки звучат очень приятно: «начните инвестировать…», «получите максимум от ваших вложений…», «профессиональные управляющие…», «сможете инвестировать без специальных знаний». Круто, похоже, это именно то, что нужно занятому человеку! Если хочешь стать инвестором — просто доверься профи и начинай зарабатывать на фондовом рынке!

Сразу из письма по ссылке переходим в личный кабинет, тыкаем в первый попавшийся фонд с наибольшей доходностью — и сразу видим всю самую важную инфу про него. Удобно, даже ничего искать не надо — можно сразу прочитать всё, что тебе нужно знать!

Ого, за год фонд принёс больше 60%, достойный результат. И особенно приятно, что если вложиться больше чем на три года — то никаких расходов и комиссий нет, вообще. Не то что в окаянных неправославных ETF, где с тебя норовят каждый год по проценту списывать, независимо от результатов фонда!

Так, подождите, а что это внизу экрана написано серым шрифтом на сером фоне?

Ох, очень много буков, всё сливается (у меня зрение минус 6). Где-то в середине вроде пишут, что неплохо бы перед покупкой какие-то правила внимательно прочитать… Но где их взять — не пишут.

В личном кабинете больше никакой инфы не нашёл. Ок, тыкнем на кнопку «ознакомиться с подробной информацией» из письма, с которого мы начинали. О, там в FAQ как раз написано интересное:

Оказывается, у фонда есть операционные расходы, это что-то новенькое. Но, слава богу, они не уменьшают доходность моих инвестиций! Шах и мат, ETF!!

Но в идеале всё-таки хотелось бы узнать размер этих операционных расходов для выбранного фонда — ну, на всякий случай. На сайте, куда попадаешь из рассылки, к сожалению, ничего дополнительно обнаружить не удалось (кроме больших жёлтых кнопок «купить» и поражающих воображение процентов доходности).

Похоже, пришло время обращаться к Гуглу: вбиваем «пиф райффайзен информационные технологии». О, через поиск получилось найти чуть более подробное описание фонда:

Э-э, подождите… Что это в разделе «Комиссии» появилось? Получается, из моих денег будут удерживаться издержки до 5,2% в год?! Это же выше текущих лучших ставок по депозитам в банке! «Получите максимум от ваших вложений», my ass.

По сути, за то, что вам в портфель «профессионалы» купят стандартный набор из Эппла, Гугла и Фейсбука, с вас будут драть ежегодно по 5% от суммы вложенных средств.

Собственно, на этом историю можно заканчивать. Если вам интересно узнать чуть подробнее, почему я не рекомендую трогать отечественные ПИФы активного управления даже трёхметровой палкой — советую прочитать одноимённую статью, которую я написал почти три года назад (с тех пор ровным счётом ничего не поменялось).

Резюме

Какие уроки стоит извлечь из всего этого?

- В мире инвестиций работает правило: чем активнее вам что-то навязывают, тем менее выгодно это предложение для вас.

- Никогда не доверяйте тому, что написано в рекламных материалах. Как мы увидели выше, информация в них может быть подана… кхм… несколько креативно. (Моё личное мнение: это чистой воды misselling, за который ЦБ РФ должен выписывать штрафы серьёзного размера).

- «Ожидаемая доходность» — это абсолютно бесполезный показатель, вам её никто не обещает (прошлые результаты не являются гарантией будущих успехов). Имеют значение только комиссии и расходы, которые с вас спишут, как ни странно, гарантированно.

- Значительная часть так называемого «активного управления от профессионалов фондового рынка» — это, по сути, фикция. В итоге вы окажетесь примерно с похожим набором бумаг, как если бы купили дешёвый индексный фонд, но заплатите при этом в пять раз (!) больше.

- И ещё раз: всегда, всегда читайте надписи мелким шрифтом, и не ленитесь гуглить полную информацию о тех финансовых инструментах, которыми вы собираетесь воспользоваться — когда-нибудь, ваш кошелёк будет вам сильно за это благодарен.

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. В частности, всё самое важное, что нужно знать про инвестирование, попробовал ужать в 40 минут в этой лекции «Личные финансы для разумного человека».

Топ-менеджеры Единого накопительного пенсионного фонда инвестировали колоссальную сумму в Международный банк Азербайджана. А на днях этот финансовый институт обратился в суд с просьбой признать его банкротом. Теперь 70 млрд сбережений казахстанцев могут потеряться за границей, сообщает телеканал КТК.

В семье у нас я заведую бюджетом, подбиваю доходы с расходами и оставшуюся разницу оставляю для крупных покупок, либо для инвестиционных проектов.

На днях мне пришло смс, что телефонный номер, привязанный к моему банковскому счёту, изменился на другой, незнакомый мне (а на счёте брокерском, связанным с этим счётом, на минуточку, активы, в основном акции американских компаний, на сумму примерной стоимости в рублях 260 тысяч).

Подавляя первую паническую реакцию, я зашёл в приложение брокера и да, номер сменился! Зашёл в обычное банковское приложение, а там ещё страшнее — ФИО и дата рождения остались мои, но все остальные паспортные данные теперь были незнакомого мне человека!

Стал звонить на горячую линию, но это не тот банк, который решает проблемы по телефону или онлайн в течении дня. Оставил обращение и не дожидаясь ответа (который пришёл дней через десять и то не по делу ответили) пошёл в банк после работы.

Оказалось, одна «замечательная» сотрудница, где-то далеко в нашей необъятной, оформляла клиенту банковскую карту. Клиента этого, как уже можно было понять, зовут также как и меня и дата рождения у нас совпадает. Но её не смутило то, что остальные данные разные?! Да, «молодец», конечно. В общем она подтянула мои данные к данным этого клиента, слепила нас в одного клиента и вуаля, один профиль на двоих.

Брокерские счета в итоге мне вернули, судя по банковской выписке, хотя в мобильном приложении до сих пор показывает номер другого клиента, а на компьютере в брокерских отчётах его данные, не разлепили до конца у себя в базе, как я понимаю. Обычные же дебетовые счета не вернули, мол я должен (я! да, я же в этом виноват, да?, ни разу не банк) их закрыть и открыть новые.

В общем пока с адвокатом написали жалобы в ЦБ и Роскомнадзор. В первый по «чудесной» банковской деятельности, а во второй по утечке персональных данных. Ждём ответы.

Банк, имена, названия и цифры пока не упоминаю, потому что пока дело идёт, думаю, не стоит.

Если интересно, чем закончится, то напишите, буду держать в курсе.

Удивлен тому, что в комментариях к другим тематическим постам часто вспоминают обо мне. Раз уж интересно - отвечу на самые распространённые вопросы.

ДИСКЛЕЙМЕР для тех, кто видит впервые: Я здесь уже почти три года пишу о своём пути к финансовой независимости и том, как я делаю свои накопления. Большая часть средств на данный момент сконцентрирована в акциях самых разных компания, что в свете новых быстро меняющихся обстоятельств добавляет пикантности.

▪️ Курс доллара подскочил до 108₽, но на момент написания поста ~95₽. Тебе жопа?

В целом, я спокоен. Сейчас только 13,7% от всего капитала в рублях, но рынок акций закрыт, так что это без учёта возможной переоценки акций. Я оказался довольно хорошо защищен от девальвации рубля. Впрочем, я это делал осознанно, на протяжении нескольких лет - защищался от возможного удешевления рубля. Сейчас ничего не делаю - не покупаю (и не продаю :D ). Купил 1000$ в пятницу по 81,80₽.

▪️ Акции, облигации и фьючерсы на Мосбирже сегодня не торгуются. Волнуешься?

Если это спасает судьбы людей с кредитным плечом, которые могли бы сегодня улететь в многомиллионный кредит перед брокером, то пусть будет так. Я всегда осуждал использование плечей, но сейчас - не время для злорадства, я не злой человек.

▪️ ЦБ повысил ключевую ставку до 20%. Как на тебя влияет?

Решение воспринял с удивлением. Я предполагал, что будет повышение, но не настолько резкое. Но новости выходных дней внесли свои корректировки. Я не планировал пользоваться кредитами в обозримом будущем - ни ипотекой, ни автокредитом, ни потребительскими кредитами.

▪️ Блокировки SWIFT у санкционных банков. Тебя задело?

Не планировал использовать банковские валютные переводы из санкционных банков куда-либо. Возможно, YouTube использует SWIFT для переводов мне, но они приходят в Тинькофф. Не проверял, как проверить - не знаю.

По информации от знакомого, сегодня пришли купоны по евробондам в $ на счёт в ВТБ. У меня тоже есть счет в ВТБ, и там иностранные компании, выплачивающие дивиденды. По всей вероятности, дивиденды в $ также смогут приходить на счёт в ВТБ - по факту поступлений напишу.

▪️ В Лондоне сегодня большое падение депозитарных расписок на российские акции. Как относишься?

Сбер -70%, Новатэк -70%, Газпром -30% за сегодня там. Закрытый домашний рынок и низкая ликвидность усугубляют падение. Возможно, это неадекватные цены, а может - вполне себе справедливые. Истину узнаем чуть позже. Но с учётом цен там, падение индекса RTS с октября 2021 составляет примерно 80%. В 2008 было 80%. Что ж, я полагаю, аргумент "Ты - неофит, не знаешь как было в 2008" ко мне больше неприменим.

▪️ Есть трудности со снятием валюты. Ты снял?

Финансовая подушка, на 2/3 состоящая из валютного кэша под рукой, позволяет несильно переживать на этот счёт. Эти деньги не первый месяц и даже не первый год лежат под боком. На четверг заказал ещё немного валюты, которая подвисла на брокерском счёте ВТБ - по результатам напишу. Снимаю не по причине паники: они лежали там под закупку американских акций. Очевидно, в ближайшие недели (если не месяцы) это сделать будет нельзя. Я снимаю, чтобы ручками перенести туда, где можно.

На Открытии свободной валюты нет. На Тинькофф валюта на банковском счёте, снимать не планирую. Рубли, конечно же, не снимаю ниоткуда - бессмысленная процедура. Свыше лимита АСВ 1,4 млн ₽ ни в одном банке денежных средств не держу и не держал никогда.

▪️ Блокировка санкционных банков задела?

Да, довольно заметно. У меня есть иностранные акции в двух банках-брокерах, попавших под ограничения: ВТБ и Открытие. Их можно продать или выполнить процедуру депозитарного перевода к другому брокеру. Я пока не продаю акции и не переношу их. Я помню о важном. Акции в депозитарии - это моя собственность. Они в надёжном месте, даже если операции купли-продажи с ними на открытых торгах затруднены. Денежные средства на брокерских счетах не застрахованы. Денежные средства на банковских счетах (в том числе, в валюте) застрахованы АСВ в пределах эквивалента 1,4 млн ₽ на каждый банк. Это базовые принципы, о которых я раньше читал и не понимал, как мне эта информация может в жизни пригодиться.

Я по-прежнему держу связь через Телеграм. Стараюсь отвечать на вопросы всем, кто сейчас в замешательстве. Можете подписаться там или здесь, на Пикабу. Сюда не планирую писать слишком часто (пишу с такой же периодичностью как и всегда) - но и не пропадаю с радаров, держу в курсе.