Жёлтый банк выпустил дизайн карт в сотрудничестве с торговой маркой "Король и Шут". Следующим шагом предлагаю им ещё сделать карты с фоткой Маркса и надписью "КАПИТАЛ". Слоган "Построй свой капитал с зарплатной картой нашего банка" уже готов.

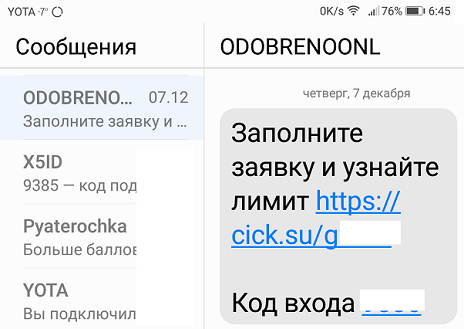

За два месяца уже несколько раз прилетали СМСки типа: "Одобрено. Оформите заявку..." от "cick. su". Да-да, именно так и отображается отправитель. Номера телефона нет. (ОпСоСы в связке?)

Попытка зайти на сайт выдаёт:

Сервер не найден.

Запрос в 2айпи.ру выдал, что домен зарегистрирован в конце апреля 2022г., после начала "известных событий" и "SSL сертификат:до 4 ноября 2023 21:56" - то есть он, уже месяц, как НЕДЕЙСТВИТЕЛЕН!

Анализ сайта (cick. su)

Лёгкий гуглинг "по айпи", привёл на сайт с "заманивающим" названием:

"sobank. online /credit_card /info"

И уже там есть номер московского городского (495) телефона: 128_83_34 Они предлагают "оформление кредитной карты на выгодных условиях".

НО ЭТО НЕ БАНК!

На их сайте внизу указано следующее: "Услуги на сайте оказывает ИП Самохина Е.А. ИНН 744613115073" "sobank.online не является финансовой организацией, не несет ответственность за заключенные договоры (правовые отношения) пользователей с Партнерами" "Юридический адрес: 455038, Россия, Челябинская область, г. Магнитогорск, пр-кт Ленина, д.1хх, кв.хх" "IP-адрес сайта: 130. 193. 52. 217, Провайдер:Yandex.Cloud, Держатель: Неизвестен."

Приписка "мелким шрифтом", что эта контора не является финансовой организацией.

Мы видим, что это не банк, а просто агрегатор ваших персональных данных с правом передачи сторонним организациям. Занавес! Короче, они собирают паспортные данные. При заполнении анкеты и её отправке вылезает "ошибка сервера". Усё, ваши данные слиты, через несколько месяцев ждите звонков от коллекторов по вопросу просрочки возврата оформленного вами онлайн-кредита. Ну, или что-нибудь ещё похуже.

ЭТО ЖУЛИКИ И ПРОХОДИМЦЫ!

Будьте внимательнее! Не ведитесь!

(вся инфа была собрана с официальных и открытых источников без применения спецсредств)

Однажды и мне позвонил какой то там м/дак из "безопасности банка". Годами их не было, но стоило пополнить счет на импотеку и вот они, красавцы. Ну поиздевался чуть. И все более- менее крупные поступления вызывали звонки этой нечести. И только сейчас я понял что это все один банк. Пополнения других карточек вызывали только грустную тишину. И да, крупный (и сейчас уже проблемный), но не зеленый и не красный банк. Теперь вопрос: как доказать то эти сливы данных? Можно ли привлечь?

А глобально я говорил: бесконтрольное распространение сим к добру не доведет. Не хотят операторы следить за продажами- наказывайте. Всем мир, ципсо- мразям и мойшенникам- мук адовых

Купонный доход от портфеля «Капитал с кэшбэка и скидок», который недавно перевел в облигации.

Резко вырос именно кэшбэк, так как я завел карты нескольких банков (дебетовые и кредитные) и расплачиваюсь теми, которые дают максимальную скидку за категорию товара или услуги, которые я оплачиваю.

Есть интересные варианты при суммировании скидок:

Например, помимо привычных программ лояльности магазинов и банков, появились новые способы сэкономить: при использовании платежной системы. В прошлом месяце скидку по 10% давали платежные системы Альфа Пэй Альфа Банка, Яндекс Пэй и СБП Пэй. Эти кэшбэки суммировались с кашей по выбранным категориям.

Такси. Суммирую кэшбэки Альфа Карты (10%) и приложение Яндекс.Такси (10%) - всего получается 21%.

Супермаркеты. Сервис «Пакет» у X5 (оформил бесплатно на 8 месяцев): 5% от Пакета + 10% категория Супермаркеты.

Раз в месяц проверяю кэшбэки по всем картам, завожу в одну табличку и заглядываю туда вовремя покупок.

😉 Заодно делаю для вас обзор на программы лояльности банков на будущий месяц. У каждого клиента этот список индивидуальный.

Итак, самые интересные кэшбэки у меня в следующих банках. Пишу, что выбрал. Полный список категорий на выбор смотрите на скриншотах.

🔥 Тинькофф Банк

💳 На дебетовой карте по программе Premium:

Выбрал следующие категории:

1% на все покупки.

5% Супермаркеты.

5% Искусство.

💳 На кредитке All Airlines

2% возвращаются милями. Использую для оплаты, если не подходит ни под одну категорию кэшбэка в других программах лояльности.

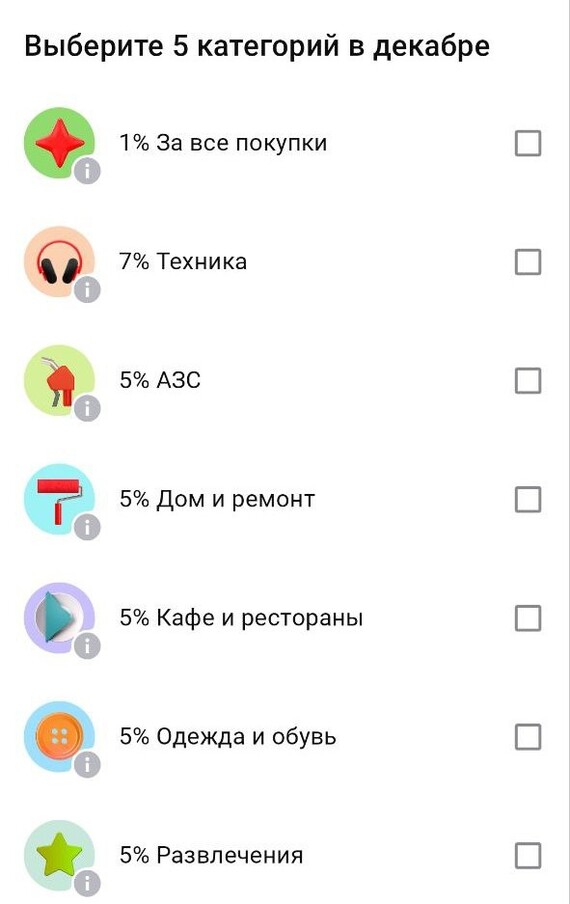

🔥 Альфа Банк

💳 Дебетовая карта.

🥁 Барабан

10% такси.

У Альфы раз в месяц можно крутануть барабан и выбрать повышенную категорию кэшбэка. Я сначала делаю это, а потом выбираю из списка (см. ниже), а то может и там, и там выпасть. Бывает, попадаются очень крутые условия.

👉 Категории:

1% на все покупки.

30% Яндекс.Маркет.

7% Техника.

5% Кафе и рестораны.

5% Одежда и обувь.

5% Развлечения.

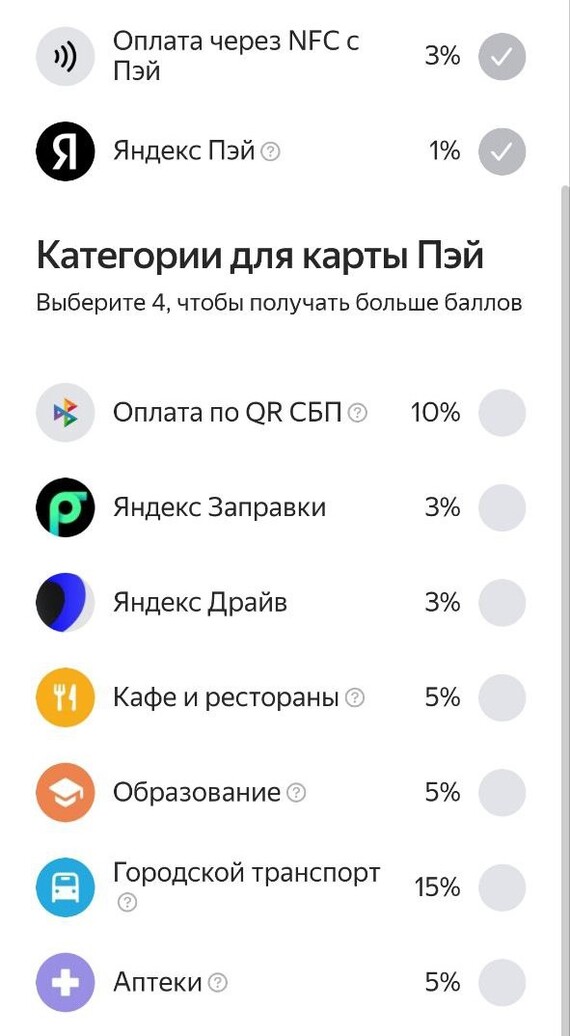

🔥 Яндекс Банк

Все чаще пользуюсь, выпадают очень интересные предложения. Например, городской транспорт 15%. Закинул деньги на проездной в метро на несколько месяцев вперед, кэшбэк баллами Плюса потратил на поездки в Яндекс.Такси.

10% QR СБП (оплата по QR с таблички СБП в супермаркетах).

3% NFC картой.

1% на все покупки.

5% Кафе и рестораны.

5% Аптеки.

15% Городской транспорт.

10% поездки в такси (Эконом) (4-10 декабря).

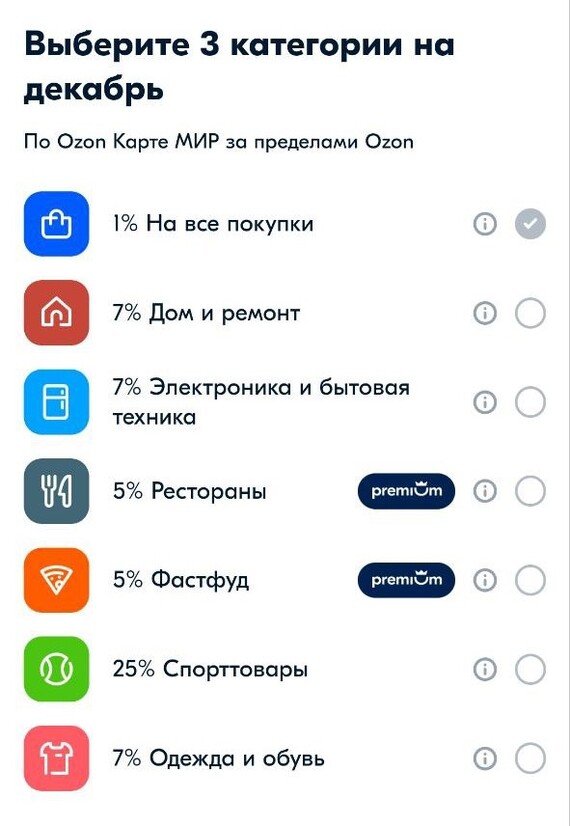

🔥 OZON

1% на все покупки.

5% фасфуд.

5% рестораны.

7% одежда и обувь.

🔥 Почта банк

10% в супермаркетах.

10% оплата услуг почты.

У остальных банков предложения похуже, не буду описывать. Также категории кэшбэков можно дополнительно выбрать у некоторых магазинов (Яндекс.Маркет, Перекресток, Пятерочка).

У меня хорошие условия по акциям «Приведи друга» для получения банковских карт. Если вам интересно, напишите на почту. Скину вам ссылки. Мне и вам будет бонус 😉.

Меня зовут Марсель, я занимаюсь арбитражом криптовалюты более трёх лет, собрал для вас полезную информацию по прогреву карт, приятного чтения!

При арбитраже криптовалюты нередки такие случаи, как блокировка карты, рисков в этом нет никаких, ведь банк средства не забирает, а даёт вывести на другой счет, но неприятный осадок и невозможность пользоваться этим банком остаётся. Для этого я написал статью, в которой подробно разъяснил, как прогреть карты, чтобы они жили и не блокировались как можно дольше при P2P арбитраже.

Как прогревать карты для Р2Р торговли

Для правильной, полноценной и легкой торговли на Р2Р площадке, необходимо ответственно подойти к вопросу прогрева ваших банковских карт. Причем как новых карт, так и уже имеющихся в наличии.

Люди, которые вступают в ряды Р2Р-трейдеров, начинают допускать критические ошибки, после чего Р2Р-трейдинг становится бессмысленным.

Как минимум ошибка заключается в том, что трейдер использует оборот своего фиатного потока по максимуму, нарушая все дозволенные лимиты мониторинга. Такого трейдера понять можно, ведь он спешит за большим заработком с первых дней работы.

Но, пожалуй скажу, что так делать нельзя, потому что такой трейдер начинает сталкиваться с проблемами блокировки или заморозки банковских продуктов.

Далее трейдер начинает обращаться в банк с просьбой решить проблему, но поверьте, в банках за короткие сроки ничем не смогут вам помочь. По сей причине начинается продолжительное разбирательство в ситуации, а это между прочим "холостые" дни, дни без заработка.

Как не сталкиваться с проблемой блокировки карт и сохранить им жизнь?

Для начала стоит разобрать, с чем такое явление связанно. Из-за чего случается блокировка и заморозка карты.

Это связано с тем, что абсолютно у каждой банковской карты есть личный лимитный объем валютного оборота. И если за порог такого объема Вы заходите, начинаются подозрения со стороны банка и объявление санкций.

Нет, не работники банка следят за каждой картой и финансовой операцией. Эту работу выполняют роботы, а если быть точнее искусственный интеллект. Задачи такого робота прописаны по определенному алгоритму мониторинга. Каждая транзакция проходит у такого алгоритма "фейс контроль", после чего тот же робот далее принимают решение "за" или "против" вашего перевода.

Первый аргумент, который выдвигает банк клиенту в случае блокировки или отмены транзакции - это самая настоящая статья 115-ФЗ . Конечно это слишком громкое заявление будет для вас. И оно лишь связанно с тем что Вы бездумно начинаете крутить оборот в попытке больше зарабатывать на P2P-связке, после чего и сталкиваетесь с блокировкой карт.

В таких ситуациях у Вас могут запросить документы подтверждающие происхождение оборотных средств, справку о доходах, а также в формате видео-звонка попросят называть секретное слово или адрес Вашего проживания по прописке.

Рассмотрим проблему детальнее

Например, вы только что приступили к Р2Р-торговле. Через объявления на Р2Р-площадке вы покупаете криптовалюту на 100 тыс.руб, и тут же продаете выставив цену на 1,5-2% выше, чем была цена вашей покупки.

Проделав полный цикл такой сделки, вы забрали свою гарантированную прибыль, порядка 1500-2000 рублей.

И вам это понравилось, не сомневаюсь. Поэтому решили увеличить количество таких циклов в день как минимум до 3-4.

А по факту ваша банковская карта остается не прогретой, ведь вы только начали Р2Р-трейдинг совсем не зная о том, что банковские карты вообще нужно прогревать. Таким образом ваш валютный оборот в день составляет 400-500 тыс.руб.

Вы проделываете такие циклы сделок на протяжении недели, тем самым систематически привлекаете внимание банка для блокировки или заморозки карты.

Далее вы начинаете решать проблемы с банком. Поверьте, это дело заберет у вас много времени и нервов.

А в конечном итоге вам может показаться, что Р2Р-трейдинг это тяжело и приносит много проблем.

Теперь поговорим об алгоритме прогрева банковских карт!

Есть определенная стратегия с вычисленным алгоритмом, которую я лично проверил временем и убедился в её эффективности.

Стратегия позволяет прогреть карту надёжно и этот прогрев определено даст увеличение фиатного лимита мониторинга не нарушая внутренней банковской системы. Прогрев карты позволит Вам работать на повышенных фиатных оборотах каждый день, тем самым даст возможность забирать максимальную эффективность в Р2Р-трейдинге.

Данный алгоритм вырабатывался путем индивидуальной торговли нескольких групп людей

Ежедневный лимит по картам

Ежедневный лимит по электронным кошелькам

В таблице выше приведен подробный алгоритм прогрева банковской карты на дистанции 3 месяца по ежедневным валютным оборотам. В каждой ячейке таблицы прописан именно суточный лимит фиатного оборота.

То есть на старте, например по карте Сбербанка, вам нужно делать оборот не более 50 тысяч в день в течении первой недели работы, после чего можно увеличить оборот до 85 тысяч и работать так в течении двух недель и так далее.

Такие объемы можно соотнести к любому банку схожему по статусу и количеству клиентов. Такие данные по банкам можно узнать в интернете. Либо заводите карты именно этих банков, чтобы точно не ошибиться в дозволенных суммах оборота.

Я вам советую делать не просто дебетовую карту банка, а именно премиального сегмента. Это повышает трастовость транзакций, а отношение банка к премиальному клиенту складывается в более положительном ключе.

Так же нужно обязательно пользоваться продуктами банка, например платными подписками на предоставленные сервисы. Таким образом вы увеличиваете доверие со стороны банка к вам и зарабатываете лояльность. Это закон банков: клиент - нам, а мы - клиенту.

Еще одна рекомендация, для такого дела лучше иметь положительную кредитную линию. Этот пункт также в разы увеличивает лояльность банка по отношению к объему оборота карт и их блокировки.

Так же не нужно бояться использовать уже имеющиеся у вас банковские карты. Кстати, они уже считаются частично прогретыми, но дополнительно я советую произвести прогрев по алгоритму, что написал выше.

Параллельно с работой на Р2Р-площадках, карты можно использовать в вашей обычной жизни. Например, частенько расплачиваться в магазинах, совершать онлайн покупки и т.д. Это также важные аспекты по поводу доверия банка.

Итог

В целом Р2Р-торговля это очень тонкая многогранная система. И для того, чтобы эффективно и безопасно заниматься данным видом деятельности, необходимо провести целый комплекс мероприятий.

Нужно уметь планировать работу на несколько шагов вперед и осознавать к каким рискам могут привести те или иные действия. Советую оставаться аккуратными по отношению к вашим картам, ведь это ваш хлеб. Банковские карты - главный инструмент работы на Р2Р

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

@ProProfi.online, серьёзно? Ты "наезжаешь" на банк и на человека, который его раскрутил, за то, что:

Твой родственник(тэг моё где, кстати?) решил взять денег в долг и не возвращать. Какой плохой банк!

Твой второй родственник "решал вопрос по своим каналам". Коррупция, обман? Неее, это конечно же, другое. Тоже Тиньков виноват

Ну и в довершение, товарищ, ты сам, рекламируешь некий сайт, который рекламирует "успешный успех".

Я не выгораживаю Олега Тинькова, его подача мне вообще не близка, но глупо ругать человека за то, что человек имеет хорошие организаторские способности, к тому же легко и прямо говорит своё мнение не юля. Особенно, если у критикующего "рыльце в пуху"

ЗЫ. Чтоб не быть голословным - скрины с сайта товарища.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Сейчас мне пришло очередное оповещение от банка Тинькофф, о том, что мне одобрена какая-то там карта с огромным лимитом.

В такие моменты у меня в памяти всегда всплывают воспоминания о дяде, который в начале 2000-х взял предложенную Тинькофф банком карту. Тогда "банк без отделений" раскидывал карты в ящики. Все, что нужно было это просто позвонить и к тебе примчится курьер. Пару подписей на коленке в подъезде и карта твоя.

Вот и он также оформил, не сказав жене или родителям, вообще никому не сказав. Это сейчас мы научились жонглировать кредитными картами и перекидывать с карты на карту, оплачивая долг на одной деньгами с другой и вроде как-то сохраняя баланс(видимый). Тогда, наверное, через одну семью была такая ситуация, что кто-то взял вот так карту "банка будущего" и теперь вся семья в должниках. Притом Тинькофф с удовольствием пользовался услугами коллекторов, которые не всегда использовали простые уговоры.

В тот момент дядя с нами не жил. Но добрались и до нас. Помню телефонные звонки с неизвестных номеров, когда представлялись друзьями дяди, которые его разыскивают. Помню испуганные глаза бабушки, когда она узнала, какую сумму должен сын. Помню, как отец, будучи в полиции, пытался решить вопрос со звонками через свои каналы.

И помню страх всех взрослых, чем все это может закончится.

Та история как-то разрулилась. Вроде нашли деньги, но потерялось доверие в семье. И таких семей было в России бесчисленное множество. Сейчас мы бубним, проходя мимо салонов-микрозаймов, жалея каждого, кто хоть раз туда сунется. И вдохновляемся бизнес-успехами "своего" Олега Тинькова, который вещает, как ему удалось сделать то, что никому до него. Вот только Тиньков в своих интервью не расскажет про тысячи побитых судеб, про подожженные двери и записки с угрозами. У меня нет цели втаптывать имя банка в грязь, просто я стала свидетелем темных страниц в его истории. И эти страницы умело сжигают пиарщики.