Правда о договорных матчах: развод или быстрый заработок?

Знакомство с Глебом

До всех событий, о которых я хочу рассказать, я уже активно увлекался ставками на спорт. Однако моё увлечение вышло из-под контроля, и я оказался в долговой яме. В один из таких дней, решив не отказывать себе в удовольствии, я сделал ставку на свою любимую футбольную команду — «Зенит», и пошёл смотреть игру в местный паб. Во время матча ко мне за столик подсел незнакомец, представившийся Глебом. Он также был увлечён ставками и рассказал, что поставил на команду-соперника с коэффициентом 2.5, полагаясь на своё интуитивное чутье. К удивлению, его ставка сыграла, и в то время как я остался с пустыми карманами.

Мы продолжили общение за кружкой пива — он радовался своему выигрышу, а я старался заглушить разочарование. Перед уходом мы обменялись номерами телефонов. Спустя некоторое время, общаясь по переписке, Глеб поделился со мной секретом своих успешных ставок. Он утверждал, что имеет контакты с людьми, организующими договорные матчи. Сначала я отнёсся к его словам скептически, но он предоставил мне скриншоты своих ставок, и вспоминая, как он радовался победе в пабе, я начал верить в возможность такого «чутья».

Вход в закрытый чат

Закрытый чат

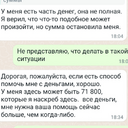

Моя основная работа обеспечивала мне стабильный, но невысокий доход, что толкало меня искать дополнительные способы заработка. Я часто прибегал к ставкам на спорт, пытаясь легко приумножить свои сбережения, но так же часто и проигрывал. В итоге Глеб смог меня убедить, и я принял его предложение. Он пригласил меня в закрытый чат, где администратором оказался толи действующий, толи бывший сотрудник одной из известных букмекерских контор — Сергей.

Мы начали общение, и Сергей быстро завоевал мое доверие. Он предложил мне сделать первую ставку на основе предоставленного им бесплатного прогноза. Если ставка оказывалась выигрышной, я должен был уплатить комиссию в размере 10% от суммы выигрыша. Сергей сразу же предупредил меня о возможных рисках и что, несмотря на обещания, всегда существует шанс проигрыша. Это честное признание только укрепило мое доверие, так как напомнило, что в мире ставок нет места сказкам.

В своих обычных ставках я предпочитал опираться на личные предпочтения и симпатии к определенным командам. Но здесь условия были иными и казались достаточно прозрачными, что позволяло мне чувствовать себя более уверенно в предложенной схеме.

Мой первый выигрыш на "догах"

Первый матч

Первая ставка была сделана на футбольный матч с коэффициентом 2.0, что предполагало потенциальный выигрыш в два раза больше от поставленной суммы. Я решил поставить 50,000 рублей, учитывая привлекательный коэффициент и предоставленную информацию. К моему восторгу, ставка сыграла, и мой выигрыш составил 100,000 рублей, из которых я должен был отдать Сергею 10,000 рублей в качестве комиссии. Результат принёс мне не только удовлетворение от хобби, но и реальный доход, а оставшаяся сумма дала мне возможность не только вернуть вложенные средства, но и немного заработать.

В это время Глеб и я активно общались, обмениваясь впечатлениями. Он раскрыл, что его следующая ставка также была на "договорной матч". Я предложил встретиться и смотреть игру вместе в пабе, но выяснилось, что Глеб живёт в другом городе, а в моем был по делам.

Проблемы с букмекером и новые решения

Разочарование отсутствием Глеба быстро сменилось радостью от новой выигрышной ставки, которая заметно увеличила мои сбережения. Вместо привычных комиссионных процентов, я теперь оплачивал фиксированную сумму за доступ к информации о "договорных" матчах, которая составляла 30,000 рублей. Это была значительная сумма, но я делал ставки большими суммами, стремясь к ещё большему выигрышу. Воодушевлённый последним успехом, я увлёкся и упустил из виду потенциальные риски, которые вскоре напомнили о себе.

Вскоре после одного из выигрышей я обнаружил, что мой счет в букмекерской конторе был заблокирован. Перспектива потери всех выигранных средств не радовала. Неужели все мои выигранные деньги не удастся вывести? С большим трудом мне удалось вывести только малую часть средств, и большая их часть так и осталась замороженной на счету. В шоке от произошедшего, я обратился за помощью к Сергею, который ранее утверждал, что имеет связи в этой букмекерской конторе. Однако к тому времени толи его уволили, либо он сам ушёл из компании, и он не смог мне помочь, кроме как выразить сочувствие. Сергей посоветовал мне перейти на ставки через забугорную БК, которая, по его словам, была надёжнее. Кроме того, в качестве утешения он предложил мне следующий "дог" бесплатно, но с условием будущей комиссии в случае выигрыша.

Последствия "договорняков" и горькие уроки

Моя кровожадная к азарту натура не смогла устоять и я уже регистрировался на ой самой платформе, что посоветовал мне Сергей У меня уже не было денег на ставку, поэтому я попытался занять их у Глеба, который был так же азартен, как и я. Но он не отвечал, просто заигнорил меня. Обидно, но я все искал способ найти деньги на ставку. Меня так трясло, что я начал обзванивать знакомых и родственников изображая тяжелые жизненные обстоятельства дабы они дали мне средства в долг. Как же мне теперь стыдно перед ними. Но возвратимся к сути. Так вот, я занял денег и сделал ставку. Молился, чтобы не возникло никаких проблем, так как это буквально были последние сбережения, и я должен был вернуть долги родственникам (если бы они знали, на что я потратил их деньги, никогда бы не дали мне их). К счастью мне повезло, ставка зашла, я выиграл. Выдохнул, напряжение ушло, но долги я так и не созрел отдать, а решил снова пустить их в "дело" вместе с прибылью. Оплатив комиссию, я сделал свою (как оказалось) последнюю ставку, вновь заплатив фиксированную сумму за информацию о договорном матче, выбрал матч с высоким коэффициентом и стал ждать успеха. Но дождался полного фиаско! Я проигрался в пух и прах, буквально был уничтожен. Я сразу же написал Сергею, но было поздно, я уже был в черном списке. Решил написать Глебу, но этот предатель тоже кинул меня в ЧС. Не исключаю, что это мог быть один и тот же человек. Когда я понял, что меня кинули, осознал всю картину целиком меня постиг ужас. Я был в долгах и теперь у меня уже реально была трудная жизненная ситуация. Выводы сделаны, а вы учитесь на моих ошибках.

Выводы

Общий убыток составил примерно 330000 рублей не считая суммы, которая до сих пор лежит на замороженном счете.

Мой опыт ярко показывает, насколько опасными могут быть азартные игры и участие в сомнительных ставках. Эта история демонстрирует, как стремление к быстрым деньгам может привести к значительным финансовым потерям и глубокому разочарованию.

Показать полностью

2

Банковский кризис год спустя

Данная статья третья по счёту в цикле банковского кризиса начавшегося в США и ЕС в марте 2023 года. Часть 1, часть 2.

С начала кризиса прошёл ровно год и можно начать подводить первые итоги. Как я и предполагал, ухудшения ситуации не произошло: "на ближайшие полгода-год я не ожидаю каких-то серьёзных проблем", вопреки мнениям многих экспертов.

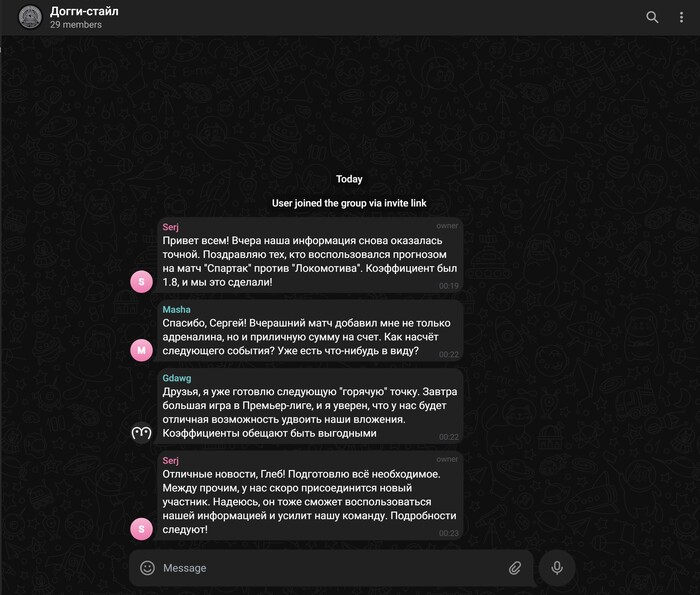

Тогда я предположил, что ФРС прибегнет к самому простому решению, а именно к заливанию проблемы ликвидностью. Так и произошло, но делало оно

это не прямо, а косвенно, создав Программу Срочного Финансирования Банков, судя по оперативности её введения, заранее. Собственно поэтому, не зная о её существовании, посмотрев на общий баланс ФРС я не увидел увеличение ликвидности, т.к. кредитно-денежная политика формально ужесточалась.

баланс ФРС

На сайте ФРС о программе говорится следующее: программа срочного финансирования банков (BTFP) была создана для поддержки американских предприятий и домохозяйств путем предоставления дополнительного финансирования соответствующим требованиям депозитарным учреждениям, чтобы помочь банкам иметь возможность удовлетворять потребности всех своих вкладчиков. BTFP предлагает банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям кредиты сроком до одного года под залог любого обеспечения, которое Федеральные резервные банки могут приобрести в ходе операций на открытом рынке, такого как казначейские облигации США, ценные бумаги агентств США и ценные бумаги, обеспеченные ипотекой агентств США. Эти активы будут оцениваться по номиналу. BTFP является дополнительным источником ликвидности по отношению к высококачественным ценным бумагам, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

доходность по казначейским облигациям

Попытаюсь объяснить всё простыми словами.

В марте 2021 года банки купили 10-летние казначейские облигации с купонным доходом в 1.5%, по номиналу - 100$. К марту 2023 года процентная ставка по этим бумагам выросла до 4%, а значит стоимость облигации 2021 года на рынке снизилась(ни кто ведь в здравом уме не станет покупать облигацию с доходом 1.5%, когда есть такая же но с доходом 4%, если только первая не продаётся с дисконтом) и стала стоить порядка: 100%-(4%-1.5%)*(10лет-2года)=80% от номинала. А т.к. банки хранят большую часть своих резервов в высоконадёжных ценных бумагах, по которым они получают хоть какой-то доход, снижение стоимости данных ценных бумаг привело к падению необходимых резервов ниже порога определённого ФРС.

Соответственно, чтобы за обанкротившимися в марте 2023 года банками не последовали и другие у кого в качестве основ резервов были резко подешевевшие казначейские облигации, ФРС и ввел Программу Срочного Финансирования Банков, для их временного(на год) выкупу по номиналу. Но всё хорошее когда-нибудь заканчивается, и что будет после 11 марта 2024 года когда программа закончится? Не совсем, 9 января 2024 года представитель ФРС заявил, что банки будут иметь возможность рефинансировать эти кредиты ещё на один год, т.е. до 2025 года.

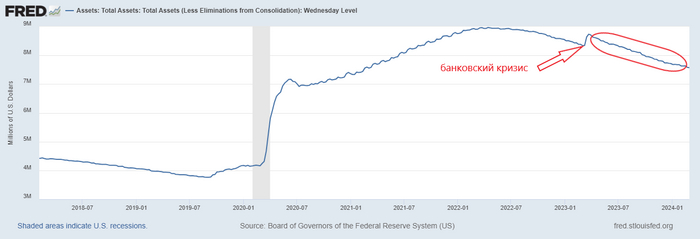

На конец конец третьего квартала 2023 года убытки банков по операциям с ценными бумагами выглядят следующим образом:

прибыли и убытки от ценных бумаг в коммерческих банках

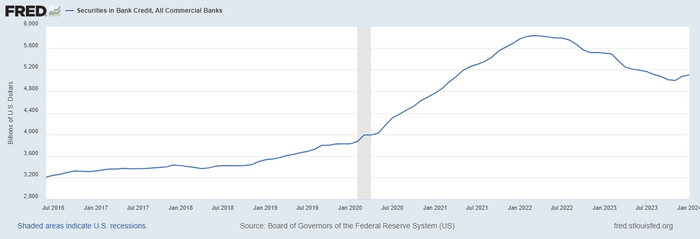

Общая стоимость ценных бумаг, которыми владеют банки снизилась.

объём ценных бумаг в коммерческих банках

На данный момент банки взяли около 165 млрд.долл. кредитов по этой программе.

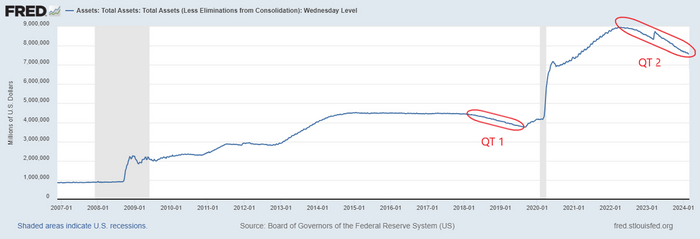

Помимо продление кредитования есть и есть и ещё один интересный момент на рынке. С мая 2022 года ФРС ведёт политику количественного ужесточения (QT), видимо тогда до них дошло, что их действия по накачке ликвидностью рынков за предыдущие 3 года привели к серьёзной инфляции. Баланс ФРС уменьшился с 9 до 7.5 трлн.долл., беспрецедентный в истории случай.

баланс ФРС

Хотя это и должно, на первый взгляд, привести к ухудшению ситуации в банковской сфере, за время последнего QE(количественного смягчения) часть банков накопила избыточные резервы(см. объём ценных бумаг в банках), которые ссужала в ФРС в рамках обратного овернайт РЕПО, и вот использование этого инструмента ФРС тоже начали активно сокращать, вынуждая банки ссужать избытки не ФРС, а банкам с дефицитом оных.

обратное "овернайт" РЕПО

Как видно размер обратного овернайт РЕПО с 2022 года снизилось с 2.5трлн.долл. до 500млрд.долл. Как ни странно, цифры бьются: 1.5трлн QT = 2трлн уменьшенного обратного РЕПО - 700мрдр. убытков от ценных бумаг + 165млрд. BTFP.

Но проблемы в банковской системе никуда не делись, особенно в малых коммерческих банках, у которых количество наличных к общему объёму активов не только в два раза меньше чем в крупных банках, но ещё и снижается.

отношение кэша к активам в больших и малых коммерческих банках

А по некоторым данным, при вычете стоимости BTFP, ситуация у них становится близкой к критичной.

В частности, акции американского банка New York Community Bancorp (NYCB) с 29 февраля по 5 марта обвалились на 40%, до 3 долл. за бумагу, цены в последний раз наблюдавшейся в 1997 году.

Падение в бумагах банка началось после того, как New York Community Bancorp сменил генерального директора и сообщил об убытке в четвертом квартале 2023 года, который более чем в десять раз превышал заявленный ранее. Также банк сообщил о существенных недостатках в системе внутреннего контроля кредитных рисков, скорее всего касающейся коммерческой недвижимости.

Обвал акций New York Community Bancorp спровоцировал массовую распродажу акций региональных американских банков и вызвал новые опасения по поводу состояния банковской отрасли почти через год после банкротства трех региональных кредиторов в США в 2023 году, пишет РБК.

Хотя малые банки может и поштормить, глобальных рисков, на ближайшее время, для банковской системы в целом я не вижу. ФРС справится, в случае чего.

Показать полностью

7

Пост-знакомство: кто я такой, про что этот блог и что тут есть полезного

Меня зовут Александр Журба, я - профессиональный инвестор и эксперт.

С 2006 года я занимаюсь инвестициями в частные компании различных отраслей и стадий развития (80+ инвестиций на 200+ млн. долларов), и общаюсь с большим количеством самых разнообразных людей по самым разным житейским, бизнес- и инвест-вопросам (1000+ консультаций). Коллекционирую деньги, опыт и связи, в общем.

Здесь я делюсь честным практическим опытом о том, как комфортно жить и зарабатывать деньги, чтобы у вас была основа для принятия собственных решений.

Пишу про бизнес, инвестиции и жизнь в целом как оно есть, а не так, как люди обычно про эти вещи думают, и что с этим со всем делать. Если у вас есть какие-то мысли на тему того, чтобы что-то сделать, чем-то заняться или во что-то ввязаться - скорее всего я уже это попробовал и могу рассказать как оно там, на другой стороне опыта. Ищите в канале по ключевым словам или пишите в личку. Ну и если ищете деньги и нормального партнера в бизнес - я тоже на связи, варианты есть.

Что почитать

Самый простой способ - поискать по ключевому слову. Например "инвестор", "рейдерство", "жена", "недвижимость" или "депрессия". Ну или начать с начала прям и прочитать все, за пару месяцев управитесь и жизнь больше никогда не будет прежней.

Парочку ссылок для погружения:

100 фактов о жизни, бизнесе и инвестициях

Почему закрываются бизнесы или "Мои неудачи и неудачи которые я видел"

Где найти деньги на бизнес в России, чтобы нормально заработать

О кризисе среднего возраста, смысле жизни или чем заняться после 40, когда все хорошо

Как, где и зачем нормальному мужику найти себе жену

10 советов 20-летним о карьере

Про траву, которая на другом берегу всегда зеленее

7 советов 40-летним о карьере

Как и где найти нормального бизнес-партнёра/сооснователя

Как и где найти себе перспективного мужика для брака

Как женщине за 40 сохранить брак с богатым мужиком

Как увидеть мир глазами богатых

Неудачные инвестиции или Про спасение неудачных проектов

Про риски предпринимательства

Как найти идею для бизнеса

Как продолжать жить и работать после провала

Как быть инициативным инвестором-вредителем

Как делать бизнес, когда вокруг полная жесть

Зачем рвать задницу, если и так все хорошо

10 советов для меняющих найм на собственный бизнес

Куда вкладывать деньги чтобы не потерять

Про элитных женщин

Как бросить любовницу. Чек-лист

Про место в пищевой цепочке и выпендреж

Про статистику выживаемости компаний

Как выйти на сытую пенсию и жить

Про наследства и дележку нажитого

Подписывайтесь на Пикабу, читайте, обращайтесь, отвечаю всем.

Контакты - в профиле.

Показать полностью

Про наследства и дележку нажитого

Типичная фантазия хозяйственных мужиков и стареющих нагибаторов мира - оставить после себя побольше. Ведь нужно, чтобы осталось не только детям, но и их детям, чтобы никто больше никогда не нуждался, и все следующие поколения превратились в пассажиров семейного траста, не знающих что такое работа и кастдев. Сложные схемы, борьба, неэтичные поступки и переработки, экономия - и вот ты накопил кучку ништяков, которые, якобы, имеют ценность. И дальше начинаются танцы с бубнами как это все передать следующему поколению, ведь в эту прелесть вложена куча сил, нельзя потерять.

У тех, кто накопил меньше или почти ничего - тоже работы невпроворот. Надо поделить по справедливости, чтобы никого не обидеть. Вернее - оставить все самому беспомощному или любимому, потому что нормальные и сами пробьются, и всех своих детей я люблю одинаково - и Алешеньку, и того, второго, и третью.

Типичная фантазия о процедуре наследования - это что заботливые родственники собираются кучкой, плачут, и делят/делают так, как ты сказал. Или по справедливости, на худой конец, и все друг друга любят и уважают, и в целом ценят твою последнюю волю.

В реальности все происходит вообще не так: смерть главы семьи, который притаскивал активы в гнездо из внешнего опасного мира и стабилизировал родственников своей волей и грозным взглядом, приводит к вакууму власти. Король умер, цепочки управления распались, начинается борьба удельных князей за землю, пастбища и коров. Каждый сам за себя, любые средства хороши, все воюют против всех.

Жесткость борьбы за наследство не зависит от финансового положения родственников - нищеброды зачастую устраивают более жесткие побоища с буквальным побоем или смертельными исходами за суммы, которые богатые даже не указывают в завещаниях. Но всегда работает один принцип - чем менее человек способен зарабатывать и чем старше он - тем большую дичь и более активно он будет творить. Самостоятельный взрослый зарабатывающий мужик с меньшей вероятностью будет устраивать дворцовые игры, чем нуждающаяся пенсионерка, которая никогда не работала.

Если вы тот самый умирающий и озаботились завещанием, и вам кажется что вопрос наследования закрыт юридическими инструментам - вам кажется. Потому что кроме бумажек есть еще взаимоотношения, и желающий получить побольше будет использовать большой диапазон неюридических инструментов: распускать слухи, истерить, писать длинные жалобные письма, угрожать, плакать, устраивать коалиции, ссорить людей и заниматься прочими интригами с целью "добровольной" передачи активов в нужном направлении. И чем более дружной была семья, тем лучше будет работать вся эта дичь, а дочки-сыночки с большей вероятностью перепишут все на бабок-мамок-дядек, чем если бы все общались только на новый год по телефону. И особенно всем нежным родственникам будет взрывать мозг факт, что, в отличии от обычного принципа передачи всего лучшего детям, в случае наследства пожилые будут зубами грызться за возможность получить все себе в единоличное владение, потому что страшно, надо и вообще "мне положено".

Ну а глобально, в наследовании есть 2 основных процесса - это передача непосредственно имущества и накрученные сверху фантазии передавателя относительно своего величия и бессмертия в веках.

С величием и бессмертием проще всего - это все хрень, которая не работает. Это развлекуха при жизни в погоне за дофамином и повод платить юристам, консультантам и специалистам по геральдике в попытках создать что-то похожее на королевский образ жизни, пафосный карго-культ без понимания основы династийных семейств. Когда же денег много - это просто прикрученные к квартирам, заводам, брокерским счетам и ОООшкам обязательства жить так, как хочет умирающий. Причем ровно до смерти - дальше пружина расслабляется и все живут как хотят. А если живут как хотел умерший получается еще хуже - группа дрессированных обезьянок играет в театр чтобы получить очередной транш из семейного траста, снаружи красиво, внутри - полная жесть и бессмыслица.

С передачей имущества все тоже несложно - есть то, как хочет наследодатель и то, как реально получается. Как хочет - это завещания, семейные посиделки где рассказывается кому что достанется, как нужно друг друга любить и вообще розовые сопли про светлое будущее. То, как реально получается - это междоусобная война, где участники считают что у них Игра престолов и шпионские интриги, а в реальности - дворовая женская драка с тасканием друг друга за волосы и расцарапыванием спин, с последующие показыванием пальцем "она первая начала".

Долгосрочно, в плане создания династий и прочей пафосной чепухи, работает простой принцип - базой для долгосрочного семейного благополучия может служить только то, что является идеальным объектов для рейдерства. Т.е. генерирующие денежный поток активы, не требующие от владельца никаких управленческих навыков. Если то, что вы хотите передать может управляться идиотом-раздолбаем - на этом можно построить династию. Если нет - рано или поздно (а скорее всего сразу) туда придет идиот и все развалится. Хорошо передавать: пассивные фондовые трасты под управлением больших финструктур с вековой историей, коммерческую арендную землю и недвижку с независимой управляющей компанией, бизнес с выручкой от 50 миллионов долларов в год с управленческой командой, депозиты. Плохо: небольшие бизнесы требующие внимания владельца, жилую недвижимость, предметы искусства, золото, наличку, венчуры и доли в СМБ.

Чтобы нормально долгосрочно передавать семейные активы с активным управлением нужно вести себя плюс-минус как королевская семья - иметь стабильные вечные активы для дураков, рано жениться и рожать много детей, чтобы было из кого выбирать, одновременно жить 3-4 поколениями и передавать управленческую власть активным старшим где-то в районе возраста 55 лет, когда сил и желания устраивать перевороты уже обычно нет, а вся жизнь прошла с погружением в дела. Если же выбирать особо не из кого, а наследователю меньше 50 - скорее всего через поколение все снова пойдут работать в найм. Что, в целом, не так уж и страшно, учитывая какой дичью занимаются скучающие наследники больших состояний.

Показать полностью

1

Про всегда успешные корпорации и стартапы

Все знают, что стартапы - это аналог слова "смерть" и "провал". Примерно как хомяк, живущий 2 года максимум в суете и собственных какашках, только компания. И стартаперы - это такие фантазеры без почвы под ногами, суетящиеся ради фантазий, но в реальности ничего не умеющие, бьющиеся головой об проблемы, тратящие свои, семейные и инвесторские деньги, вместо стабильного зарабатывания. Короче, нельзя на них положиться и вообще они ничего не знают про эту жизнь.

Другое дело - опытные менеджеры в корпорации. Мудрые, знающие свое дело, имеющие доступ к исследованиям рынка, лучшим профессионалам и запускающие все вовремя и в рамках бюджета. Которые знают как делать дело, как управлять людьми и как максимально эффективно использовать ресурсы и время. Всем ребятам пример, как надо дела делать. Короче, стартапы неудачники, а корпорации знают тайну успеха.

В реальности что стартаперы, что мужики из корпораций - одного поля ягоды. Потому что корпорация, едущая по рельсам бизнес-модели, и что-то новое, даже в рамках этой самой бизнес-модели - это 2 разных мира.

По статистике в крупных корпорациях:

- 99% маркетинговых гипотез и A/B-тестов не срабатывают

- максимум 1 продукт в текущей модели из 10 становится прибыльным, даже если речь идет о копировании чужих продуктов

- от 50 до 90% корпоративных слияний и поглощений (сделки на миллионы и миллиарды долларов на триллионы долларов суммарно в год) не достигают задуманных результатов

- половина корпоративных спиноффов не приводит к росту суммарной стоимости, 25% - снижают ее значительно

Гугл за свою историю закрыл почти 300 внутренних проектов, по дороге изменив название компании на холдинг, где нет ничего сопоставимого по размеру с исходным рекламно-поисковым бизнесом. Одна известная соцсеть переименовалась в виртуальную вселенную, потратила ярды, передумала и продолжает зарабатывать на той же рекламе.

Крупные корпорации не знают будущего. Однажды настроенная отцами-основателями сверхэффективная бизнес-модель создает денежный поток, который, скорее всего, просуществует одно поколение, пока изменившиеся потребительские предпочтения или смена менеджеров не погубят бизнес. Даже для очень больших компаний средняя продолжительность жизни в публичных фондовых индексах - 18 лет. И как только речь идет про изменения, запуск нового, подстройку под рынок или кардинальные изменения бизнеса - шансы на выживание у корпорации ничего принципиально не отличаются от микробизнеса. Да, у корпорацией есть миллиарды в запасе, но и кушает она каждый месяц очень много, и, в отличии от стартапа, не может отказаться от офиса и продолжить дела с журнального столика и домашнего вайфая. Гравитация заставляет все тела одинаково быстро падать, вне зависимости от их размера.

Показать полностью

1

Процедура банкротства

Итак, кому действительно надоели банки и быть для них белкой, все расскажу как я справился с этой ситуацией, это бесплатно, я не верю в блогеров миллиоников, но есть реальная таблетка, пиши если интересно 🤨