Лучшие дебетовые карты в 2024 году - сравниваем условия

Сегодня практически у каждого человека есть хотя бы одна дебетовая карта — для получения на нее заработной платы, для осуществления платежей и переводов, для удобной оплаты покупок, для получения кэшбэка и многого другого. Сейчас получить такую карточку можно в любом банке, который занимается обслуживанием физических лиц, а на любом финансовом маркетплейсе можно найти сотни предложений от разных компаний. Для того чтобы помочь вам выбрать самую лучшую дебетовую карту в 2024 году, мы подготовили ТОП-12 карточек с подробным описанием условий.

Лучшие дебетовые карты в 2024 году

Как выбрать лучшую дебетовую карту?

То, какая карта будет для вас лучшей, зависит в первую очередь от ваших потребностей и ожиданий — кому-то нужна карточка с бесплатным обслуживанием, а для кого-то важно получать хорошие бонусы за покупки.

Поэтому при выборе лучшей карты мы рекомендуем обращать внимание на все нюансы:

На стоимость выпуска, обслуживания и дополнительных услуг. Внимательно изучите и сравните условия в наиболее популярных и надежных банках. Выберите ту карту, по которой предусмотрены более выгодные тарифы.

На возможность бесплатных переводов и снятия наличных. Практически во всех банкам можно отправлять деньги без комиссии через СБП и обналичивать карту в собственных банкоматах компании. Однако будет лучше, если также можно будет бесплатно осуществлять переводы по номеру карты и снимать наличные в устройствах сторонних финансовых учреждений.

На бонусную программу. Практически все банки начисляют кэшбэк за покупки. Однако часто он бывает не выгодным. Обратите внимание на условия начисления вознаграждения, на список магазинов-партнеров и то, в виде чего приходят бонусы: живых рублей, баллов, милей и так далее.

На возможность начисления процентов на остаток по карте или на возможность открытия накопительного счета. Так вы сможете получать небольшой доход со своих сбережений.

На сеть банкоматов и отделений. Чем их больше, тем комфортнее будет вам обслуживаться в банке. Также будет удобно, если у финансового учреждения есть чат для оперативного решения вопросов.

Самые лучшие дебетовые карты в 2024 году

Как мы уже сказали, на любом финансовом маркетплейсе можно найти сотни предложений по дебетовым картам. Мы же отобрали 12 самых лучших и самых выгодных в 2024 году:

Рассмотрим подробные условия по каждой карте.

“Tinkoff Black”

“Tinkoff Black” по праву можно назвать лучшей дебетовой картой в 2024 году. Тинькофф Банк предлагает действительно выгодные условия по обслуживанию карточки для ее держателей.

Прежде всего мы хотим отметить возможность бесплатного обслуживания дебетовой карты, если ее владелец соблюдает хотя бы одно из простых условий. Например, поддерживает неснижаемый остаток на своих счетах, открытых в Тинькофф, на сумму не менее 50 000 рублей. Или оплачивает подписку “Tinkoff Pro”. Или погашает потребительский кредит, оформленный в Тинькофф Банке и выданный на этот карточный счет.

Также стоит обратить внимание на выгодную бонусную программу. Ежемесячно держатель карточки может выбирать четыре категории повышенного кэшбэка, которые банк подбирает для него индивидуально. По ним предусмотрено от 1% до 15% от потраченной суммы. Кроме этого, Тинькофф начисляет вознаграждение в размере до 30% за покупки по спецпредложениям в магазинах-партнерах, в число которых входят Золотое Яблоко, МегаМаркет, СберМаркет, Магнит Доставка, Самокат и многие другие. Таким образом, ежемесячно держатель может получать от 2 000 бонусов, которые банк начисляет в виде живых рублей.

Третье преимущество карты “Tinkoff Black” — возможность получать проценты на остаток. Если держатель карточки оплачивает подписку “Tinkoff Pro”, “Tinkoff Premium” или “Tinkoff Private” и ежемесячно совершает покупки на сумму от 3 000 рублей, он может получать 5% годовых на остаток до 100 000 рублей. Если такая доходность кажется недостаточно выгодной, владелец карты может открыть накопительный счет. Процентная ставка по нему составляет до 10% годовых.

Кроме всего вышеперечисленного, мы хотим отметить выгодные тарифы на снятие наличных и переводы денег. Так, держатель может без комиссии снимать до 500 000 рублей в месяц в собственных банкоматах Тинькофф и до 100 000 рублей в месяц в устройствах сторонних финансовых учреждений при сумме операции от 3 000 рублей. Бесплатно же переводить деньги ему разрешено по номеру телефона через СБП до 5 000 000 рублей в месяц и по номеру карты до 20 000 рублей в месяц.

“Альфа-Карта”

“Альфа-Карту” так же можно назвать одной из лучших карточек в 2024 году. Условия по ней такие же выгодные, как и по карте “Tinkoff Black”. В отличие от Тинькофф, Альфа-Банк не берет абонентскую плату за обслуживание карточного счета вне зависимости от того, соблюдает держатель условия бесплатности или нет.

Бонусная программа здесь очень напоминает ту, что предусмотрена по карте “Tinkoff Black”. В случае с Альфа-Картой держатель так же ежемесячно может выбирать четыре категории повышенного кэшбэка. Размер вознаграждения по ним составляет от 1% до 5%. Кроме этого, предусмотрен кэшбэк за покупки в магазинах-партнерах Альфа-Банка — до 50% от потраченной суммы.

Также ежемесячно владелец карточки может участвовать в розыгрыше до 100% кэшбэка в одной случайной категории. Для этого ему нужно перейти в раздел “Кэшбэк и привилегии” в мобильном приложении и нажать кнопку “Весь ваш кэшбэк”.

Еще одним существенным преимуществом Альфа-Карты являются условия по снятию наличных и переводам средств. Без комиссии держатель может снимать деньги в собственных банкоматах Альфа-Банка и банков-партнеров, к которым относятся Газпромбанк, Промсвязьбанк, Россельхозбанк, УБРиР и не только. Кроме этого, бесплатно обналичивать карточку он может в устройствах сторонних финансовых учреждений до 50 000 рублей в месяц, если он соблюдает хотя бы одно из простых условий.

Переводить деньги без комиссии держатель может как по номеру телефона через СБП, так и по номеру карты без ограничений в первые два месяца обслуживания без каких-либо условий, а далее при совершении покупок на общую сумму от 10 000 рублей в месяц или при оплате подписки стоимостью 149 рублей в месяц.

По Альфа-Карте не предусмотрено начисление процентов на остаток. Однако Альфа-Банк предлагает всем своим клиентам открыть накопительный Альфа-Счет. Доходность по нему может достигать 16% годовых.

Карта для жизни от ВТБ

Карта для жизни от ВТБ имеет свои преимущества. Как и по Альфа-Карте, по ней нет абонентской платы за обслуживание — пользоваться ей держатель может совершенно бесплатно в течение всего срока действия.

Бонусная программа здесь отличается от предыдущих — в ВТБ у владельцев карты нет возможности самостоятельно выбрать категории повышенного кэшбэка. Банк в любом случае начисляет 2% за покупки в общественном транспорте и такси, кафе и ресторанах, супермаркетах. Столько же может получать держатель за оплаты в аптеках, если он получает на Карту для жизни заработную плату. Еще до 30% банк начисляет за покупки у партнеров программы лояльности “Мультибонус”.

Что касается снятия наличных, делать это без комиссии владелец карточки может в собственных банкоматах ВТБ. А также в устройствах сторонних финансовых учреждений до 50 000 рублей в месяц при получении на карту заработную плату и без ограничений при получении на карту пенсионных выплат. Переводить бесплатно деньги клиент может только по номеру телефона через СБП до 100 000 рублей в месяц.

Как и в предыдущем случае, по карте не предусмотрено начисление процентов на остаток. По этой причине, если владелец карточки хочет получать доход со своих сбережений, он может открыть накопительный счет “Сейф”. Процентная ставка по нему может достигать 15% годовых.

Дебетовая СберКарта

Дебетовая СберКарта — выгодный вариант для тех, кто получает на карточку стипендию, пенсию или социальные выплаты. Или для тех, кто может соблюдать простые условия бесплатности. Например, совершать покупки на общую сумму от 5 000 рублей в месяц, поддерживать неснижаемый остаток на счету на сумму не 20 000 рублей или оплачивать подписку “СберПрайм” или “СберПрайм+”. Во всех остальных случаях обслуживание карточки будет платным.

Что касается бонусной программы, здесь действует стандартная “СберСпасибо” с четырьмя уровнями привилегий: “Спасибо”, “Большое Спасибо”, “Огромное Спасибо” и “Больше, чем Спасибо”. Также дополнительный кэшбэк в размере 5% за оплату в кафе и такси, 10% за покупки на автозаправочных станциях и до 10% за покупки в СберМаркете держатель может получать, если будет соблюдать простые условия банка.

Что касается снятия наличных, делать это без комиссии владелец карточки может в собственных банкоматах СберБанка. А также в устройствах сторонних финансовых учреждений при совершении покупок на сумму от 75 000 рублей в месяц или при поддержании неснижаемого остатка на сумму не менее 150 000 рублей. Переводить средства без комиссии держатель карточки может только по номеру телефона через СБП до 100 000 рублей в месяц.

Как и в предыдущих случаях, по карте не предусмотрено начисление процентов на остаток по карте. Поэтому, если у клиента есть собственные сбережения и он хочет получать с них небольшой доход, он может открыть накопительный счет “Ежедневный %”. Максимальная доходность по нему составляет 14% годовых.

Совкомбанк Халва

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

“My Life” от УБРиР

“My Life” от УБРиР так же можно назвать уникальной дебетовой карточкой. Ее обслуживание такое же бесплатное, как и в предыдущих случаях — банк не берет абонентскую плату вне зависимости от того, соблюдает держатель какие-либо условия или нет.

Бонусная программа по этой карте несколько изменилась с прошлого года. Сейчас держатель может выбрать до трех категорий повышенного кэшбэка, среди которых есть и оплата жилищно-коммунальных услуг. Еще до 35% от потраченной суммы банк начисляет за покупки в магазинах-партнерах. Дополнительные 5% предусмотрены за оплату в интернете, если держатель оплачивает опцию “Больше плюсов”, и 10% за оплату поездок на городском и пригородном транспорте, если владелец получает на карточку заработную плату.

Условия по снятию наличных и переводам денег такие же выгодные. Например, обналичивать карточку без комиссии клиент может в собственных банкоматах УБРиР и банков-партнеров. А также в устройствах сторонних финансовых учреждений до 100 000 рублей в день в первые два месяца обслуживания без условий и далее при совершении покупок на общую сумму от 5 000 рублей в месяц. Бесплатные же переводы, как и почти везде, предусмотрены только по номеру телефона через СБП до 100 000 рублей в месяц.

УБРиР не начисляет проценты на остаток по карте “My Life”. По этой причине, если держатель карточки хочет получать небольшой процент со своих сбережений, он может открыть накопительный счет. Максимальная доходность по нему составляет 16% годовых.

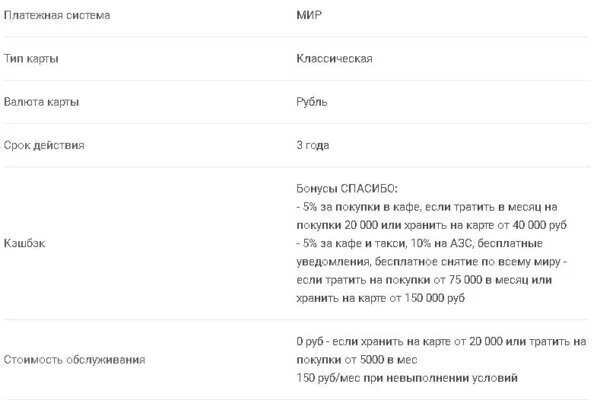

“Умная карта Мир” от Газпромбанка

“Умная карта Мир” от Газпромбанка — карточка, которая подойдет абсолютно каждому. Начнем с ее первого преимущества — совершенно бесплатное годовое обслуживание без каких-либо условий.

Второе преимущество карты заключается в том, что держатель, исходя из собственных потребностей, может выбрать одну из четырех предложенных программ лояльности: “Понятный кэшбэк”, “Умный кэшбэк”, “Газпромбанк — Travel” и “Аэрофлот Бонус”. В каждой из них банк начисляет выгодный кэшбэк за покупки. Кроме этого, владелец карточки может получать до 50% за покупки в магазинах-партнерах Газпромбанка.

Что касается снятия наличных, делать это без комиссии держатель может в собственных банкоматах Газпромбанка до 1 500 000 рублей в месяц в зависимости от условий и в устройствах сторонних финансовых учреждений до 200 000 рублей в месяц так же в зависимости от условий. Бесплатно переводить деньги в другие банки владелец карточки может по номеру телефона через СБП до 150 000 рублей в месяц и по номеру карты до 30 000 рублей в месяц при наличии сервиса “Газпромбанк Привилегии”.

Держатель может получать процент на остаток по карте только в том случае, если он оплачивает сервис “Газпромбанк Привилегии”. Тогда банк начисляет 5% годовых на сумму от 30 000 до 100 000 рублей.

“Прибыль” от Уралсиб — не такая выгодная карточка, как предыдущие в нашем рейтинге, однако ее все равно можно назвать одной из лучших в 2024 году. Ее годовое обслуживание может быть бесплатным, если держатель будет соблюдать хотя бы одно из условий: совершать покупки на общую сумму от 10 000 рублей в месяц или получать на счет от 20 000 рублей в месяц. В иных случаях клиенту придется платить небольшой ежемесячный взнос.

Бонусная программа здесь не такая выгодная, как по остальным карточкам из нашей подборки — максимальный размер кэшбэка составляет 3% от потраченной суммы. Однако получить его довольно сложно — для этого нужно иметь кредит или кредитную карту, а также премиальный пакет услуг.

Снятие наличных здесь так же не такое выгодное — бесплатно обналичивать карточку держатель может только в собственных банкоматах Уралсиба и банков-партнеров, в числе которых ВТБ, Альфа-Банк, Открытие и многие другие. Переводить же деньги без комиссии здесь можно по номеру телефона через СБП до 100 000 рублей в месяц.

По карточке предусмотрено начисление процентов на остаток до 500 000 рублей. В первые два месяца при соблюдении условий максимальная доходность составляет 16% годовых, а далее — 12% годовых.

“MTS CASHBACK” от МТС Банка

Обслуживание карты “MTS CASHBACK” от МТС Банка, как и в предыдущем случае, платное, если держатель не соблюдает условия бесплатности — не совершает покупки на общую сумму от 10 000 рублей в месяц или не поддерживает неснижаемый остаток по счету на сумму не менее 30 000 рублей в месяц. Недостаток карточки заключается в том, что банк берет плату еще и за выпуск карточки.

Бонусная программа здесь довольно стандартная. Банк начисляет 1% за обычные покупки, 5% за покупки в категориях повышенного кэшбэка и до 25% за покупки в магазинах-партнерах. Кроме этого, держатель карточки может получать еще 5% от потраченной суммы за оплату товаров в супермаркетах в рамках действия акции.

Снятие наличных и переводы здесь довольно выгодные. Обналичивать карточку без комиссии клиент может в собственных банкоматах МТС Банка до 300 000 рублей в месяц. А также в устройствах сторонних финансовых учреждений до 100 000 рублей в месяц. Бесплатно же переводить деньги здесь можно по номеру телефона через СБП до 100 000 рублей в месяц.

В МТС Банке не предусмотрено начисление процентов на остаток по карте. По этой причине, если у держателя карточки есть собственные средства и он хочет получать с них небольшой доход, он может открыть накопительный МТС Счет. Процентная ставка по нему может достигать 15% годовых.

“Польза” Хоум Банка

По своим условиям карта “Польза” немного выгоднее предыдущего варианта. Ее обслуживание абсолютно бесплатное — банк не берет с держателя абонентскую плату за использование карточки.

Бонусная программа здесь довольно стандартная — от 1% до 15% держатель может получать за покупки в выбранных категориях повышенного кэшбэка. Еще до 30% банк начисляет за оплату товаров в магазинах-партнерах.

Условия по снятию наличных и переводам здесь довольно необычные. Бесплатно обналичивать карточку клиент может в собственных банкоматах Хоум Банка и Совкомбанка без ограничений. А также в устройствах сторонних финансовых учреждений на сумму до 50 000 рублей в месяц. Переводить деньги без комиссии здесь можно по номеру телефона через СБП до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц.

Особенность заключается в том, что лимит на снятие наличных и переводы по номеру карты единый. То есть, если держатель снял 30 000 рублей за месяц, то доступная сумма для переводов составит 20 000 рублей.

Хоум Банк не начисляет проценты на остаток по этой дебетовой карте. Если у держателя карточки есть собственные сбережения, он может открыть накопительный счет. В таком случае доходность может составить до 16% годовых.

“Твой Банк” от Промсвязьбанка

“Твой Банк” от Промсвязьбанка — выгодная дебетовая карта для тех, кто ежемесячно получает на нее заработную плату или любое другое довольствие на сумму от 18 000 рублей в месяц. При несоблюдении этого условия держателю потребуется платить за обслуживание карточки.

Бонусной программы по карте нет — банк не начисляет кэшбэк за покупки.

Что касается обналичивания карточки, держатель может без комиссии снимать деньги в собственных банкоматах Промсвязьбанка и банков-партнеров. А также в устройствах сторонних финансовых учреждений до 30 000 рублей в месяц при сумме операции от 3 000 рублей. Бесплатно же переводить деньги ему разрешено по номеру телефона через СБП до 100 000 рублей в месяц.

Как и в предыдущих случаях, здесь не предусмотрено начисление процентов на остаток по карте. Поэтому, если у клиента есть собственные сбережения и он хочет получать с них небольшой доход, он может открыть накопительный счет “Акцент на процент”. Максимальная доходность по нему составляет 16% годовых.

ФОРА-БАНК “Все включено”

Как и в предыдущем случае, карточка будет выгодной для отдельных категорий клиентов: для работников бюджетной сферы, пенсионеров и студентов. И для тех, кто может совершать покупки на общую сумму от 15 000 рублей в месяц или поддерживать неснижаемый остаток на счету на сумму не менее 30 000 рублей в месяц. Всем остальным придется платить за обслуживание карточки.

Бонусная программа здесь довольно стандартная — 1% держатель может получать за обычные покупки, 3% за покупку кофе на автозаправочных станциях в приложении “Турбо”, 5% за покупку топлива в приложении “Турбо”, так же 5% за покупки в сезонных категориях и до 35% за покупки в магазинах-партнерах.

Что касается снятия наличных, бесплатно обналичивать карточку держатель может в собственных банкоматах ФОРА-БАНКа до 500 000 рублей в месяц. А также в устройствах сторонних финансовых учреждений до 30 000 рублей в месяц.

По карточке предусмотрено начисление процентов на остаток 500 000 до 1 000 000 рублей в размере 8% годовых.

Вывод

Подведем итоги. Сейчас на финансовых маркетплейсах можно найти сотни предложений по дебетовым картам. По этой причине подобрать карточку довольно сложно. Для того чтобы выбрать самую лучшую и подходящую дебетовую карту, мы рекомендуем обращать внимание на такие нюансы как: стоимость обслуживания и дополнительных услуги, размер комиссий за выдачу наличных и перевод средств в другие банки, условия начисления кэшбэка за покупки и наличие возможности получения процентов на остаток по карте.