Банк отчитался по МСФО за работу в первом полугодии. Предлагаю взглянуть на сильные и слабые стороны отчетности, обсудить перспективы развития и надо ли держать акции ВТБ в своём портфеле.

Итак, основные цифры отчётности выглядят следующим образом.

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там много полезной и интересной информации про инвестиции и личные финансы.

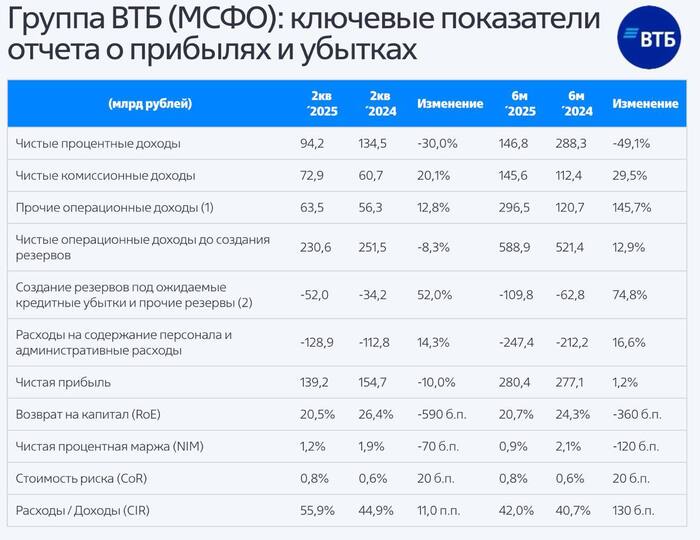

Ключевые финансовые показатели за 2 квартал: ❌ Чистая прибыль: 139,2 млрд ₽ (–10% г/г) ❌ Процентные доходы: 94,2 млрд ₽ (–30% г/г) ✔️ Комиссионные доходы: 72,9 млрд ₽ (+20% г/г)

Ключевые финансовые показатели за 1 полугодие: ✔️ Чистая прибыль: 280,4 млрд ₽ (+1,2%) ❌ Процентные доходы: 146,8 млрд ₽ (–49,1%) ✔️ Комиссионные доходы: 145,6 млрд ₽ (+29,5%)

Маржинальность: ❌ Рентабельность собственного капитала (RoE): 20,7% (–360 б.п. за 6м) ❌ CIR (расходы/доходы): 42,0% (+130 б.п.)

— Максимальный объем: 1,264 млрд акций (до 100 млрд ₽). — Цель: Снижение доли государства до 50% + 1 акция, направление средств на создание резервов, а также развитие бизнеса — Ориентир: ~80 млрд ₽ (но возможны корректировки).

❌ Риски: — Допэмиссия может размыть акционерную стоимость. И хоть руководство банка говорит о желании сохранить выплату дивидендов в будущем, но в результате допэмиссии сумма, приходящаяся на одну акцию будет меньше. — Банк крайне нерегулярно платит дивы, хотя последние дивиденды акционеров порадовали.

✔️ Перспективы: — Банк увеличивает клиентскую базу — Допфинансирование, направленное на развитие бизнеса, возможно, в перспективе нескольких лет даст бОльшую доходность

🟢 Выводы и оценка По сути сам отчёт вышел нейтральный, но существую дополнительные риски для акционеров. Мне не нравится новость о доп. эмиссии. В портфеле держу минимальный объем, который позволяет мне снизить брокерскую комиссию. Увеличивать долю не планирую.

А Вы инвестируете в ВТБ? Еще разборы последних отчетов:

— делаю обзоры на ценные бумаги и облигации; — делаю подборки ТОП инструментов по перспективам роста, по дивидендам; — делаю разборы отчетности компаний и их перспектив; — по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем; — публикую график важных для инвестора события перед началом новой недели.

Потребители не получали полную информацию обо всех условиях использования рекламного предложения.

В теле- и радиоэфире распространялась реклама ВТБ, в которой отсутствовало объективное подтверждение того, что депозит ПАО «ВТБ» является самым выгодным.

Поясняющая сноска видеорекламы и рекламы на радио транслировалась трудным для восприятия способом в течение короткого времени.

Тамбовское УФАС России: - возбудило дело; - признало рекламу ВТБ ненадлежащей.Банку грозит штраф в соответствии со ст. 14.3 КоАП РФ.

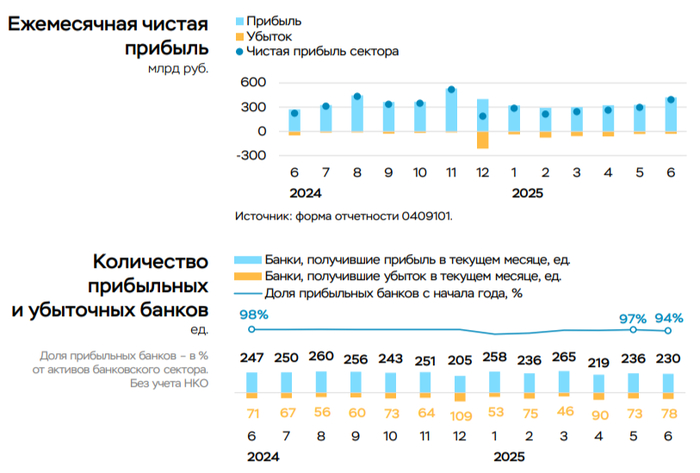

💳 По данным ЦБ, в июне 2025 г. прибыль банков составила 392₽ млрд (+53,7% г/г, в мае — 296₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 255₽ млрд в июне 2024 г. Также отмечаю, что доходность на капитал в мае увеличилась с 18,9 до 24,5%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) увеличилась до 323₽ млрд (в мае 277₽ млрд) за счёт разового восстановления крупных резервов по прочим требованиям. Помимо этого, на увеличение чистой прибыли по сравнению с маем повлиял рост положительной переоценки ОФЗ на 30₽ млрд и дивидендов от дочерних финансовых компаний на 22₽ млрд (рост в 2 раза).

🟣 За первое полугодие банки заработали 1,7₽ трлн чистой прибыли, что соответствует прошлогодним заработкам. Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣Балансовый капитал увеличился на 457₽ млрд (+2,4% м/м), прирост больше, чем в чистой прибыли сектора. Главным образом повлияла положительная переоценка ценных бумаг — 249₽ млрд, из-за роста индекса ОФЗ в ожидании снижения ключевой ставки (в июле ставку снизили).

Данные изменения видны по отчёту:

🏦 ОтчётСбербанка за июнь: расходы на резервы и переоценка кредитов за июнь неистово растут -70,8₽ млрд (годом ранее -14,8₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла +15,6₽ млрд, а резервирование составило -86,4₽ млрд). Достаточность капитала составляет 14% (+0,4% м/м), случилась переоценка облигаций (+117,3₽ млрд) из-за роста RGBI. Портфель жилищных кредитов вырос на 0,9% за месяц (в мае +0,9%), банк выдал 200₽ млрд ипотечных кредитов (-51,8% г/г, в мае 190₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в мае -1,9%), данных по выдаче не раскрыли. Корп. кредитный портфель увеличился на 0,4% без учёта валютной переоценки за месяц (в мае +0,9%), корпоративным клиентам было выдано 1,9₽ трлн кредитов (-9,5% г/г, в мае 1,6₽ трлн, рост от месяца к месяцу связан с перекредитованием). Вклад же Сбера в общую банковскую прибыль в июне составил 36,7%.

🏦 ОтчётВТБ за май: Расходы на содержание персонала и админ. расходы — 42,4₽ млрд (+12,8% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка. Отчисления в резервы составили 22,9₽ млрд (+36,3% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Общая достаточность капитала увеличилась за месяц с 9,5 до 9,9% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI вырос в мае, плюс в мае банк привлёк суборд на 93₽ млрд из ФНБ, но суборды не решают проблему с базовым капиталом. Мы уже знаем, что акционеры утвердили дивиденд за 2024 г. в размере 25,58₽ на одну акцию (275,75₽ млрд), с выплатой дивиденда достаточность капитала просядет, поэтому допэмиссия необходима (поговаривают о 100₽ млрд — max кол-во акций до пересечения порога у гос-ва в 50%, это если покупать будут по 80₽ за акцию, говорили, что цена выкупа будет близка к рыночной, тогда акции уже очистятся от дивиденда).

📌 Регулятор добился охлаждения розничного кредитования и корпоративного, но это давит на основной доход банков. В июне на помощь пришло восстановление резервов, дивиденды и рост ОФЗ, укрепление же ₽ не даёт заработать на курсовых разницах. Всё же я считаю, что банкам будет сложно повторить цифры 2024 г. по чистой прибыли в 2025 г.

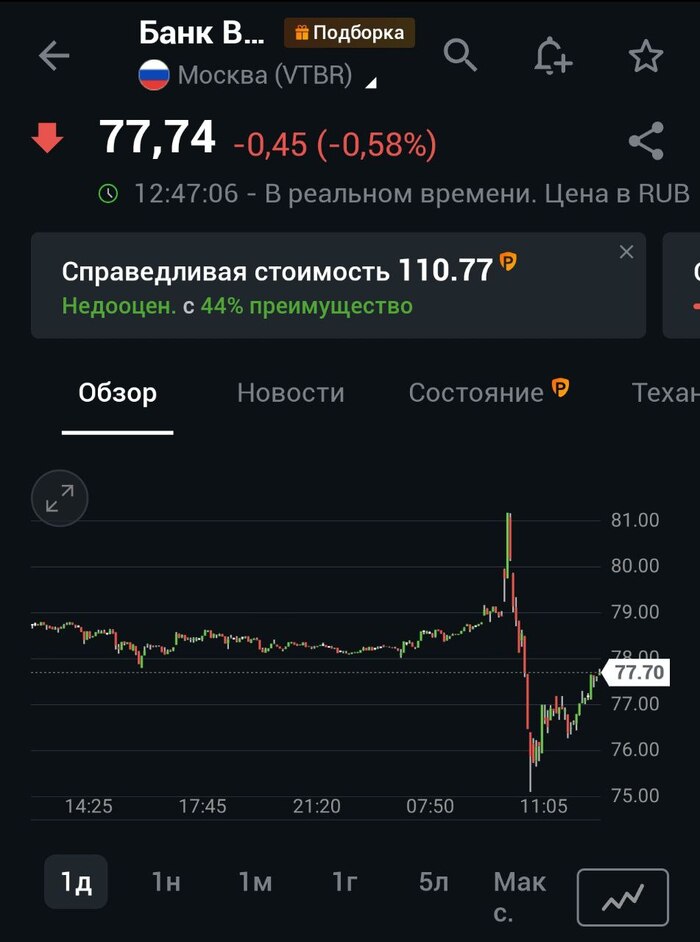

Рынок отреагировал жёстко: акции ВТБ обвалились с 81 до 75,5₽ на фоне сообщений о новой допэмиссии объёмом до 90 млрд ₽. Это уже третье размывание за два года — и каждое сопровождалось обещаниями «стратегического роста».

Напомню: капитализация ВТБ — ~650 млрд ₽, значит, допэмиссия может дать +14% к числу акций. Участие мелких инвесторов — под вопросом.

В ролике с «Наводчиком» мы подробно разобрали, почему ВТБ — худшая идея для долгосрока. Бесконечные допэмиссии, ручное управление, размывание долей. ИнфоЦЫГАНе продавали и продают это как «дивидендную историю», а по факту — это билет в бесконечные убытки.

Вывод: кто купил по 90—100 теперь держит в портфеле не акции, а входной билет в допэмиссию. Сейчас идёт финальная стадия инфоцыганской схемы: накачка — эмиссия — слив.

Для ЛЛ: ВТБ сначала блокирует клиенту все счета (включая кредитный) на основании 115 ФЗ (слишком подозрительные операции). Теперь, чтобы платить кредит ему надо вносить деньги наличными в кассе, но платежи перестали принимать с формулировкой - недействительный паспорт и началась просрочка. Приехали с камерами и ВДРУГ! все сразу стало хорошо. Лень читать? В конце поста ролик.

Добрый день, Уважаемые Пикабушники!

У человека заблокировали счета по причине 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" страшно звучит. А Евгений Анатольевич, работает водителем автобуса. Да водитель автобуса в г. Узловая Тульской области. Полный перечень документов, который запросил банк он исполнить не мог. Лично пришел в банк, устно все пояснил, ему сказала "Ага" и на этом все. Уже с много месяцев все счета заморожены. Также устно сказали, что у вас есть кредит, его платить теперь только ногами в отделении и только наличными, потому что договор с вами РАСТОРГНУТ!. Человек исправно продолжал платить кредит.

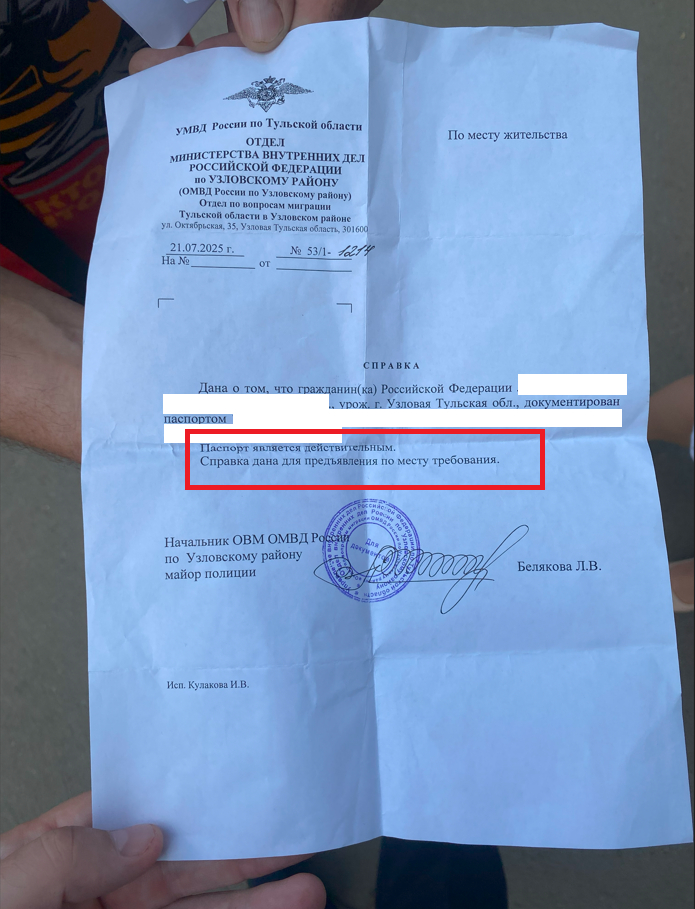

И вот 21.07.2025 он в очередной раз приходит в банк (Банк ВТБ филиал 3652) и ему говорят: ваш паспорт не действителен, идите в полицию там вам все расскажут, деньги принимать не будут. По кредиту наступает просрочка платежа и начинают начисляться проценты. Человек идет в полицию. Там проверяют его паспорт и дают справку! Что паспорт действительный и вот справка от сегодняшней даты. А банку что? А банку пофиг, платеж не принимается у вас не действительный паспорт. Для нас справка из полиции вообще ничего не значит.

Справка о том, что паспорт действителен.

И вот стоит человек перед банком и курит в глубокий затяг. Вот у меня справка, что паспорт действительный, вот у меня деньги - внести на платеж, а банк не принимает и включает проценты. А что делать?

Его сын написал мне в тот же день. 24.07.2025 я был проездом в данном городе (моя малая родина) и решил заодно зайти в банк и посмотреть как обстоят дела.

В 10:00 мы вошли в банк, снимали на телефон. С чем мы сразу столкнёмся? Правильно с АГРЕССИЕЙ и ХАМСТВОМ. А почему? А потому что мы БАНК! мы правы, а вы не правы, потому что вы не БАНК. Ну это лирика, а что происходило по существу?

Взяли талон, нас вызвали, подходим.

Я: Вы не приняли платеж 21.07, почему?

Оператор: У нас была техническая проблема, не работала база, клиенту сказали подойти попозже.

Клиент: куда попозже, вы мне сказали, что паспорт не действительный, послали меня в полицию, я туда сходил, справку вам принес, вы меня опять отправили, сказали ничего принимать не будем.

Оператор: вы все не правильно поняли, мы сказали что у НАС! техническая проблема с базой и прийти попозже.

Клиент: куда еще позже, я тут стоял несколько часов с этой справкой и деньгами чтобы кредит заплатить.

Оператор: у вас все заблокировано по 115 ФЗ.

А у меня как раз есть пару десятков дел было именно по 115 и все они закончились положительно для клиентов (деньги вернули), поэтому я немного разбираюсь в данном вопросе.

Я: вы имеете право приостановить все операции на 30 дней, передать данные в Росфинмониторинг и далее либо уголовное дело либо суд. Прошло уже много месяцев, уголовного дела нет, суда нет, "Где деньги Зин?"

Оператор: Можете направить запрос в БАНК и вам придёт ответ в течении 30 дней.

Я: так я в БАНКе, и у вас как у сотрудника БАНКа спрашиваю.

Оператор: я тут только запросы принимаю, а если хотите узнать информацию, обратитесь в БАНК (А мы в отделении банка находимся).

Клиент: Вы меня за справкой гоняли, а сейчас говорите что это я тут сумасшедший и все вру, все карты заблокировали и деньги не принимаете?

Я: Вы расторгли с клиентом кредитный договор?

Оператор: нет, не расторгли, заблокированы счета, он может вносить деньги наличными.

Клиент: Как не расторгли? Ну как не расторгли? Вы мне тут сказали, что со мной все расторгнуто, что паспорт не действителен.

Оператор: никто вам такого не говорил.

Приходит директор филиала.

Директор филиала: сейчас мы оформим обращение и вам придет ответ в течении 30 дней.

Я: у нас нет обращений. Вы отказались принимать платеж по кредиту по причине недействительности паспорта. Человек сходил в полицию, взял справку о том, что паспорт действительный пришел к вам и вы опять отказали.

Директор филиала: мы ему не отказывали. У нас был технический сбой.

Я: Вы у него деньги приняли?

Директор: Нет, в обслуживании клиенту никто не отказывал. Мы просто не взяли у него деньги, а в обслуживании ему никто не отказывал.

Я: Если клиент не смог внести деньги через отделение банка и ему начислены проценты за просрочку, наверное это проблема банка а не клиента. Ему вчера позвонили (из банка ВТБ) и сказали, что это он виноват. Что с него дополнительно будут снимать деньги. Не видите разницу: извините у нас был технический сбой в банке, приходите в любое удобное время или вы нарушили, вы просрочили, вы виноваты.

Директор филиала: нет, мы не отказали.

Она понимает, что эта битва проиграна и начинает нападать.

Директор филиала: и вообще выключите камеру и тогда мы все решим.

Я: нет.

Директор филиала: вообще здесь съемка видео запрещена.

Я: Мы находимся в публичном месте, у вас на входе вывеска с часами работы, предметом съемки являюсь я и помимо этого у вас по всему банку стоят камеры и они меня сейчас снимают.

Директор филиала: мы банк, мы имеем право снимать, это вообще для безопасности а вы нарушаете.

Я: Если вы считаете, что ваше право нарушено - вызывайте полицию. А еще лучше сошлитесь - что конкретно я нарушаю?

Директор филиала: ну давайте не будем.

Я: нет нет нет, давайте как раз будем, если вы считаете, что я нарушаю - скажите что конкретно или вызывайте полицию.

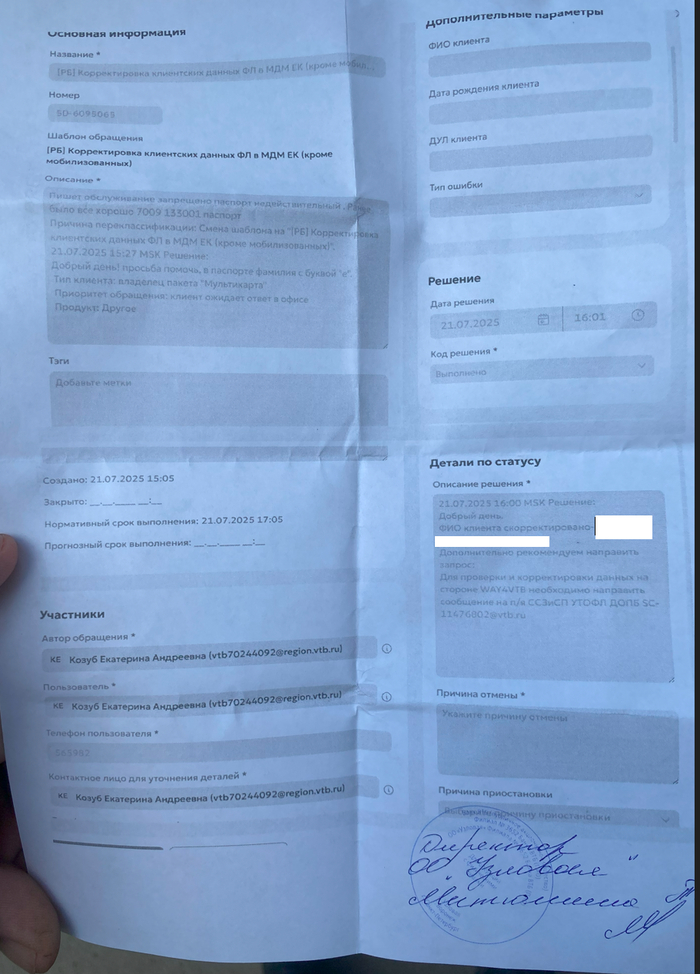

Дали квитанцию клиенту, он ушел в кассу, оплатил и ВДРУГ! оказывается составлено обращение (специально для сотрудника ВТБ, который сидит на пикабу 5D-6095065) вот собственно и оно

Обращение.

После оплаты и получения копии мы вышли на свежий воздух, продышались, поговорили. Человек зол, у него агрессия и гнев, а что с этим делать он не знает. Давайте в суд подадим, давайте в прокуратуру, ну так же нельзя над людьми издеваться. Я его понимаю и понимаю что ни суд, ни прокуратура в данной ситуации не поможет. А что помогает, правильно: публичная огласка. Поэтому сегодня четверг, и мы снова здесь.

Это же так легко ввести человека в заблуждение, у которого нет компетенций в этой области, а потом говорить, что он сам виноват. Не похоже, что так же действуют мошенники? Вводят в заблуждение, подпихивают стопку документов, в которых обычному человеку не разобраться и в случае разбора - ну вы сами все прочитали, со всем ознакомились и все знаете. Ну это же не так. А когда себя так ведет банк? Грустно.

Что в сухом остатке. Паспорт признан действительным, платеж внесен. Если будет пени - будет досудебная уже от меня лично. Захотите суд - будет суд. Когда у человека нечем платить по кредиту, его никто не понимает, ты обязан, это твои проблемы. Когда проблемы у банка? Это опять твои проблемы, а не проблемы банка, но в эту игру можно играть и вдвоем. Не забывайте, что вокруг живут люди и базовый принцип взаимоуважение должен работать всегда, особенно в банке. Все эмоции и диалоги запечатлены в видео.

Сегодня состоялось заседание Наблюдательного Совета Банка ВТБ. На повестку был вынесен вопрос под символическим номером 13: "Об увеличении уставного капитала Банка ВТБ (ПАО) путем размещения дополнительных обыкновенных акций Банка ВТБ (ПАО)".

Скорее всего завтра вместе с аудированными финансовыми результатами за 6 месяцев 2025 года на сайте раскрытия, выйдет сущ.факт, с указанием объема дополнительной эмиссии, а пока разберемся с основными параметрами.

🧩 Данные из Устава Банка:

1. Кол-во размещенных акций:

— Общее количество размещенных обыкновенных акций: 5 369 933 893.038 шт. Номинал - 50 руб.

— Общее количество размещенных привилегированных акций первого типа: 21 403 797 025 000. Номинал - 0,01 руб.

— Общее количество размещенных привилегированных акций второго типа: 3 073 905 000 000. Номинал - 0,10 руб.

2. Кол-во объявленных акций (предельное кол-во ценных бумаг, которое компания может разместить в рамках дополнительной эмиссии):

— Предельное количество объявленных обыкновенных акций: 10 222 174 374, 4296 шт. Номинал - 50 руб.

🗣 Объем дополнительной эмиссии:

1. В июле начальник управления по работе с инвесторами банка ВТБ — вице-президент Леонид Вакеев в рамках ИнвеST Weekend «РБК Инвестиций» сообщал, что набсовет утвердит допэмиссию в максимальном количестве акций, которые снижают долю государства до 50% плюс 1 акция. Но Вакеев подчеркнул, что итоговый размер допэмиссии может быть ниже. Ориентир по размеру сделки — около ₽80 млрд.

2. В июне Дмитрий Пьянов в интервью телеканалу РБК заявлял, что объем планируемой допэмиссии акций ВТБ будет кратно меньше, чем размер выплачиваемых дивидендов за 2024 год, и не превысит ₽100 млрд. Он также отметил, что ВТБ рассчитывает зарегистрировать допэмиссию до конца третьего квартала 2025 года.

3. Таким образом, предельный объем дополнительной эмиссии составит 1,2 млрд обыкновенных акций, однако размер сделки не определен и будет зависеть от рыночной цены акций банка и договоренности с якорными инвесторами. Возможно, что при более высокой рыночной цене фактический объем размещения будет ниже, так как требуемый размер привлечения будет удовлетворен.

💰 Цена дополнительной эмиссии:

С момента объявления планов о дополнительной эмиссии ходит огромное количество слухов вокруг определения цены размещения. На мой взгляд, спекулировать на данную тему бессмысленно. Есть лишь 2 тезиса, которые известны на данный момент:

1. По словам первого зампреда правления банка Дмитрия Пьянова, цена размещения будет определена в сентябре. Предполагается, что она будет рыночной;

2. Определение цены размещения дополнительных акций Общества регулируется статьями №36 и №77 Закона "Об акционерных Обществах". Согласно статье №36, оплата дополнительных акций общества, размещаемых посредством подписки, за исключением дополнительных акций общества, размещаемых во исполнение договора конвертируемого займа, осуществляется по цене, которая определяется или порядок определения которой устанавливается советом директоров (наблюдательным советом) общества в соответствии со статьей 77 настоящего Федерального закона, но не ниже их номинальной стоимости.

3. Таким образом, цену доп.эмиссии ВТБ не установят ниже 50 руб. Все остальные методики определения цены являются лишь гипотезами, не имеющими под собой прочной доказательной базы.

📄 Формат дополнительной эмиссии:

Формат доп.эмиссии будет опубликован в сущ.факте. При варианте с открытой подпиской, можно посоревноваться в честной борьбе за право купить акции ВТБ (при таком формате желающих будет много). При варианте с закрытой подпиской основной объем уйдет якорным инвесторам. Миноритарии могут поучаствовать в допке через преимущественное право. Фиксация списка под преимущественное право скорее всего будет 9 августа, т.е. чтобы попасть в отсечку, бумаги нужно держать до конца 7 августа. Тем не менее, объем бумаг, которые Вы можете приобрести будет ограничен.

👉 Друзья, надеюсь, что пост был для вас полезен. Не забывайте ставить реакции и оставлять комментарии! И, конечно, подписывайтесь на канал!