Как я теперь экономлю на ипотечном страховании

В марте 2021 года мы купили квартиру в ипотеку. Ипотеку муж оформил в Сбере.

Первые два года мы оплачивали страховые взносы через “Сбер-страхование”. Данная процедура была удобной и простой: оформление осуществлялось в электронном формате.

За первый год мы с мужем заплатили примерно 9 тысяч рублей через отделение банка при заключении кредитного договора, а за второй год – около 5 тысяч рублей. Произошло снижение страховой премии, так как значительно снизилась задолженность по кредиту: я использовала материнский капитал.

Я была уверена, что стоимость ипотечного страхования во всех компаниях имеет приблизительно одинаковый уровень - с разбросом в сто рублей. В связи с этим я изначально не занималась поиском альтернативных вариантов. Однако на практике выяснилось, что цены могут существенно различаться.

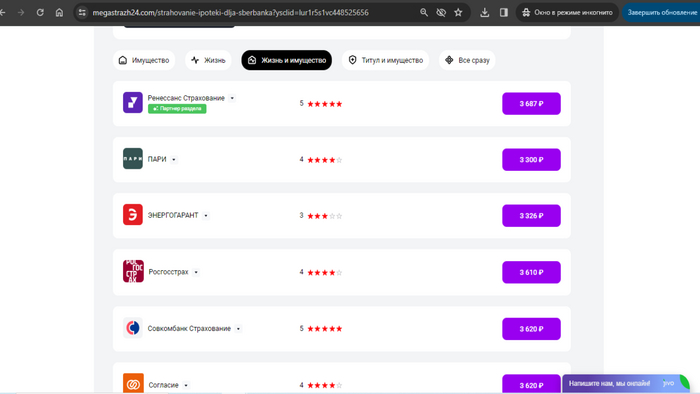

Я приобрела полис ипотечного страхования в компании ПАРИ и заплатила за него 3300 рублей вместо 5301, которую запросил Сбербанк.

Хочу рассказать как купить полис ипотечного страхования по низкой стоимости, я теперь каждый год действую аналогичным образом.

Банк не имеет права требовать, чтобы клиент оформлял страховку в определенной страховой компании и страховал свои риски только в одной организации на протяжении всего периода кредитования. Это противоречит закону “О защите конкуренции”: у клиента должно быть право самостоятельно выбирать страховую компанию.

Наша квартира стоила 1,85 млн ₽. Первый взнос был 0,3 млн ₽, поэтому муж занял у банка 1,55 млн ₽. После того, как мы выбрали квартиру, менеджер по ипотеке рассказал нам о дополнительных расходах до заключения сделки:

Оплатил отчет об оценке квартиры – 3000₽.

“Комплексная финансовая защита по кредиту”, то есть страховка жизни, здоровья и квартиры – 10853₽.

Регистрация передачи права собственности через онлайн-сервисы банка – 9000₽, включая госпошлину за регистрацию в Росреестре и стоимость подготовки договора купли-продажи.

Ну и так далее..

Ну и как оказалось чтобы сэкономить на ипотечном страховании нужно поменять страховую на другую))

Я просто набрала в интернете как сравнить цены по ипотечному страхованию, зашла, сравнила и купила полис.

Остаток долга по нашему кредиту был 1 000 000 ₽. Получилась вот такая картина:

Пари - 3300 это и страхование жизни и имущества. Энергогарант 3326 жизнь и имущество. остальные дороже

Было очевидно, что нам выгодно сменить страховую. Так и сделали.

Получается, можно сэкономить солидную сумму

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк

Мне делать это сложно, так что этим занимался муж.

Показать полностью

1

Вопрос по ценам на квартиры от застройщиков

День добрый! Проконсультируйте плиз, может есть знатоки или риелторы :) В инете пишут, что зимой квартиры как правило дешевеют, а сейчас с апреля наоборот - начнутся подорожания. Это относится к застройщикам или это правило чаще работает только по вторичному жилью?

Понравилась квартира от застройщика, но очень уж дорогая, сам застройщик считается хорошим, но так как квартира сдается уже в сентябре, то разумеется цена уже повыше. Можно ли как то спрогнозировать, начнет ли этот застройщик строить еще дома в этом году, что бы взять у них квартиру на этапе строки подешевле (И правда ли что менеджер говорит что хата намного дешевле прям не будет, так как цены на материалы снова подорожают и то на то и выйдет что квартира почти также как и ща будет стоить?Или это его хитрый ход что бы быстрее заинтересовать покупателя покупкой прямо сейчас?).

Айти ипотека я слышал будет до конца 2024 года, причем некоторые банки уже исчерпали лимит и не выдают, кто то еще выдает но возможно тоже скоро исчерпает лимит раньше чем окончится 2024 год. Стоит ли спешить и брать в этом месяце квартиру хоть какую-то, что бы потом не проворонить вообще шанс взять под нормальный процент? Просто пока нету прям интересных вариантов, год другой я могу повременить технически (Есть пока возможность где жить), но стратегически потом уже может не быть шанса взять под нормальный низкий процент квартиру и это подгоняет делать выбор сейчас. ЧТо считаете Вы по этому поводу?

Если взять квартиру сейчас, и потом спустя пару лет понравится другая, насколько реально будет продать квартиру с ипотекой (Если она в норм районе), ведь за 2 года как правило ипотечный долг сильно прям уж не погасится, наверно чем раньше начнешь продавать ипотечную, тем сложнее, верно?

Итого - есть клевая квартира с хорошей планировкой но очень напряжная цена, вытягивать смогу, но будет прям сложно. Если сейчас не возьму, ее могут взять другие, если возьму - может через пару месяцев появиться вариант поинтереснее. А если не возьму и вариант поинтереснее не появится, то ваще можно оказаться в пролете и все квартиры разберут) В итоге хрен его знает как поступить, прогнозов грамотных получается нету? Или есть?)) Поделитесь мнением.

Вторичку не рассматриваю, потому что на них льготные ипотеки не дают, там процент под 17 идет, это жесть.

Показать полностью

Семейная ипотека, что будет дальше?

Сегодня хочу поднять всем давно знакомую, но не теряющую актуальности тему семейной ипотеки.

Практически все слышали о том, что программа семейной ипотеки по распоряжению Владимира Владимировича Путина была продлена до 2030 года.

Многие из нас с легкостью выдохнули с мыслью о том, что можно еще на пару-тройку лет отложить вопрос приобретения жилья в рамках данной программы.

НО! Могу с уверенностью сказать, что таких условиях , какие есть сейчас, после 01.07.2024 года уже НЕ БУДЕТ!

Не секрет, что льготные ипотечные программы, появившиеся в 2018-2020 годах, очень быстро перешли из категории целевых программ для улучшения жилищных условий в категорию инструмента для инвестиций.

Многие участники рынка в период бурного роста цен на недвижность (2020-2023 годы) покупали квартиры в рамках данных программ с целью сохранения и приумножения капитала.

Этот фактор в совокупности с экономическими и политическим изменениями в нашей стране привел к тому, что было принято решение об изменении условий льготных ипотечных программ и их возврат к изначально задуманной цели - помощь в улучшении жилищных условий!

Согласно официальных заявлений и мнения экспертов рынка, с 1 июля 2024 года программа семейной ипотеки будет значительно изменена. Из официальных источников следует, что :

1. Ставка останется по-прежнему не выше 6%;

2. Целью будет приобретение жилых помещений в субъектах Российской Федерации с низким уровнем жилищного строительства, а также в малых городах;

3. Будет установлено ограничение по возрасту детей – ипотека будет доступна только тем семьям, где дети не старше 6 лет.

Помимо этого в экспертном сообществе обсуждается ряд других ограничений по данной программе. В целом все участники рынка сходятся во мнении, что программа семейной ипотеки станет более адресной и менее доступной для широкого круга лиц.

Также Министерство финансов заявляет о том, что планируется сокращение доли льготной ипотеки в общем количестве с 90% до 25%, что косвенно указывает на значительное ужесточение требований по данным программам.

Подводя итог, хочу порекомендовать не откладывать покупку жилья по программе семейной ипотеке. Условия программы гарантированно изменятся, и есть риск, что вы перестанете подходить под данную программу.

Буду рада видеть вас в своем канале, где я рассказываю об ипотеке, кредитовании и рынке недвижимости.

Всем хорошего вечера).

Показать полностью

1

Котайджест: «честное» IPO Европлан, недвижимость не всегда растет, и другой топчик за неделю

#25 за неделю 25-31 марта

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, и платных курсов. По воскресеньям - саммари всей недели

---

🚀IPO

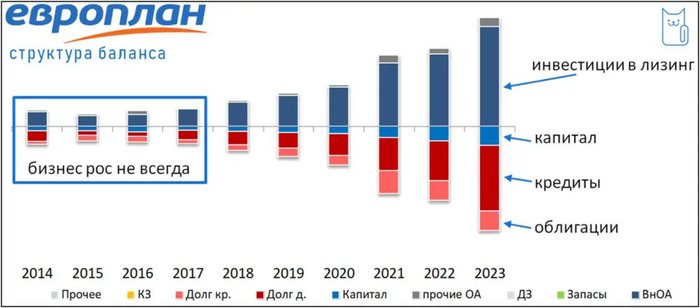

Под разным углом и разным соусом посмотрели на Европлан. Как нам кажется, многие обзорщики незаслуженно забыли, что Европлан уже был на бирже, а затем некрасиво ушел. С таким риском обоснованность премии к оценке в сравнении с другими компаниями – ну такое…

А бизнес как бизнес – супер! Обо всем писали здесь, нам компания очень нравится. И мы участвовали в IPO

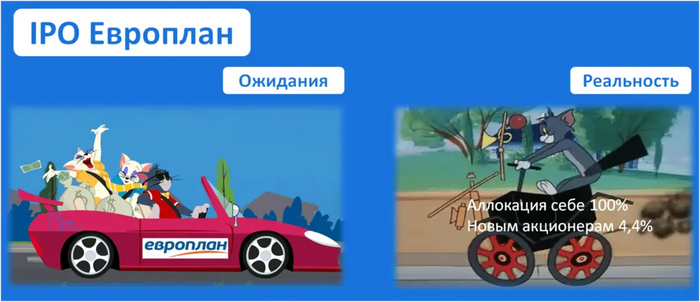

Но в день размещения оказались известны параметры аллокации:

- сотрудникам 100%

- физлицам 4,4%

Размещение не маленькое (13 млрд) и вряд ли рядовые сотрудники выкупали на десятки миллионов в одни руки. А если со стороны компании участвовал в основном топ-менеджмент, то привет лучшим корпоративным практикам!

Наблюдали за IPO и обсуждали тему здесь. Это самый обсуждаемый пост на канале за месяц

💵Облигации

Разбор ОКЕЙ оказался странным: сначала вроде как неплохо, своего инвестора компания смогла бы найти. Да, высокий долг, да убытки, да нет роста. Но бизнес-модель стабильная, и обслуживание долга потянет + рейтинг вписывается в нашу стратегию портфеля Внучков 👶

P.S.: 👶портфель Внучков – это аналог 👵Бабулиного портфеля, но с офертами

А потом вдруг, наш ценный подписчик находит «кидок» с офертой, где нерыночная ставка привела к падению облигаций (!) на 20%

А это уже черный список. Так что, окей – не окей 👋

Сделали новую подборку ОФЗ: как индикатор ОК, но нам не нравится доходность. На рынке распространена стратегия покупки длинных ОФЗ под будущую переоценку тела на цикле снижения ставки. Но видите, как реагирует ОФЗ на новостях, что снижение будет позже? - Индекс гос.облигаций продолжает падать

🏠Недвижимость

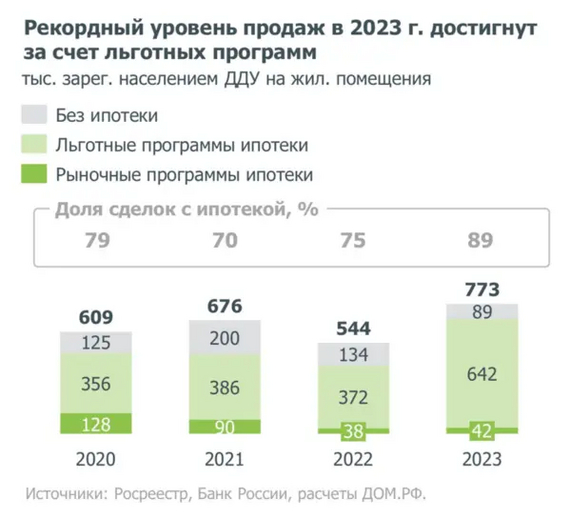

С удивлением обнаружили, что льготная ипотека забрала 83% рынка недвижимости. За наличные, или в ипотеку по рыночным ставкам заключают меньше 20% сделок. Любая первичка рано или поздно становится вторичкой. И это несет в себе большие проблемы для рынка.

Что касается новостроек, то в среднем по стране не продано около 70% квартир (правда с учетом того, что часть новостроек еще не построена). Поэтому, в баланс спроса и предложения, в отсутствие затоваренности на рынке жилой недвижимости – не верим.

А цены немного развернулись…

Кто не видит падения – оно тут )))

😜🫣😂

Рассуждали на предмет противоречивости такой рекламы здесь. А вот и архивный пост - "как обманывают застройщики"

%Ставка

Тинькофф поднял ставки по вкладам, и это важный звоночек, что банки также, как мы услышали намеки ЦБ: выше 16% может и не будет (сразу), а вот жесткая ДКП с высокими ставками - надолго

📈Акции

Как оказалось, в IPO компаний стало участвовать много физлиц. А вот участие проф.инвесторов в виде фондов – хорошая примета. Разбирались в этом здесь

💸Валюта

Курс доллара так и не прошел важную отметку 93-94, что вселяет надежду на стабильность рубля

В то же время, в старой презентации нашли слайд, объясняющий, что нельзя закрывать все проблемы одной лишь девальвацией. Это на подумать

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

11

Как инвестировать в недвижимость, часть 3

Продолжаем про инвестирование в недвижимость.

Небольшая оговорка. Мы здесь говорим об инвестировании в недвижимость, т.е. о недвижимости как инструменте инвестирования. Это не про бизнес и не про квартиру, которую хочется оставить детям. Это про инвестиции. Тема достаточно ёмкая, поэтому разделил информацию на несколько постов.

Способ 8. БПИФ (Биржевой паевой инвестиционный фонд) в недвижимость

БПИФ (биржевой паевой инвестиционный фонд) - это форма коллективных фондов - большая интересная тема для "ленивого" инвестирования сама по себе. Мы подробнее разберем это в другой раз.

БПИФы доступны для покупки всем инвесторам на бирже или через управляющую компанию. Стоимость лота разная и как правило, невысокая, поэтому доступная практически всем.

Плюсы понятны. Это очень ликвидный инструмент - легко купить, легко продать. Не нужен большой капитал для вложений. Но тут также нужно проявить должное внимание, т.к. в некоторых БПИФах есть недостатки (об этом также в другой раз).

Способ 9. Покупка акций строительных компаний

Еще одним способом является покупка акций компаний, которые занимаются строительством недвижимостью, девелоперской деятельностью и другой деятельностью, связанной с недвижимостью.

Покупая акции этих компаний, вы не покупаете недвижимость напрямую, но вы вкладываетесь в эту индустрию.

Плюсы. Маленький лот - покупка акции доступна практически любому. Можно сделать диверсификацию - купить акцию не одной, а нескольких компаний (сгладить риск того, что у какой-то конкретной компании будут проблемы).

Минусы. Это не покупка физической недвижимости. Аналогично акциям в целом любых других компаний вы принимаете на себя все риски этого инструмента.

Подробнее про акции строительных компаний поговорим как-нибудь в другой раз. Для тех, кому интересно уже сейчас, как вариант можно посмотреть Отраслевой индекс строительных компаний Мосбиржи . Индекс состоит из акций крупнейших российских строительных компаний (ETLN - ETALON GROUP; LSRG - ЛСР; PIKK - ПИК; SMLT - Самолет)

Способ 10. ЦФА - цифровые финансовые активы

ЦФА - это новый инструмент на финансовом рынке. И он кажется супер перспективным.

Вот что пишет на своём сайте Банк России про ЦФА: "Выпуск и обращение цифровых финансовых активов (ЦФА) — новое явление на финансовом рынке. Их преимущество в том, что они создаются на базе технологии распределенных реестров. Это позволяет автоматизировать исполнение сделок за счет применения смарт-контрактов. Использование такой технологии открывает новые технологические горизонты на финансовом рынке."

Некоторые крупнейшие строительные компании уже выпускают свои ЦФА.

Как это работает? И что такое цифровой метр?

Стоимость цифрового актива на базе технологии блокчейн привязана к конкретным квадратным метрам. Это цифровой финансовый актив, стоимость которого изменяется вместе с ценой квадратного метра на каждом этапе строительства. Вам не нужно покупать недвижимость, вы можете купить цифровой актив, где есть привязка к квадратному метру строящейся недвижимости.

Почему эта тема кажется очень крутой? Потому что это не акции, это те же квадратные метры, но в цифровом воплощении. Т.е. это часть актива, привязанная к физической недвижимости. Например, вы можете купить кусочек московской недвижимости в престижном районе в размере доступного вам капитала. И далее насколько будет расти стоимость этой недвижимости, настолько будет расти ваш цифровой актив.

Самый большой сегодняшний минус этого способа: Для покупки данного вида ЦФА физические лица должны иметь статус квалифицированного инвестора.

Риски также понятные. В первую очередь, риски самой компании, которая выпускает ЦФА. Как с этим работать? Диверсифицировать, когда появится несколько компаний, выпускающих ЦФА на недвижимость.

Жизнь и личные финансы (https://t.me/longlivetale)

Показать полностью

Снимает ли банк проценты в начале срока?

Привет пикабушникам. Почему то многие считают, что каким то волшебным образом банк может в начале платежей снимать много, потом мало. Хочу развеять этот миф на примере своей ипотеки. И да, расчеты процентов буду вести на обычном калькуляторе.

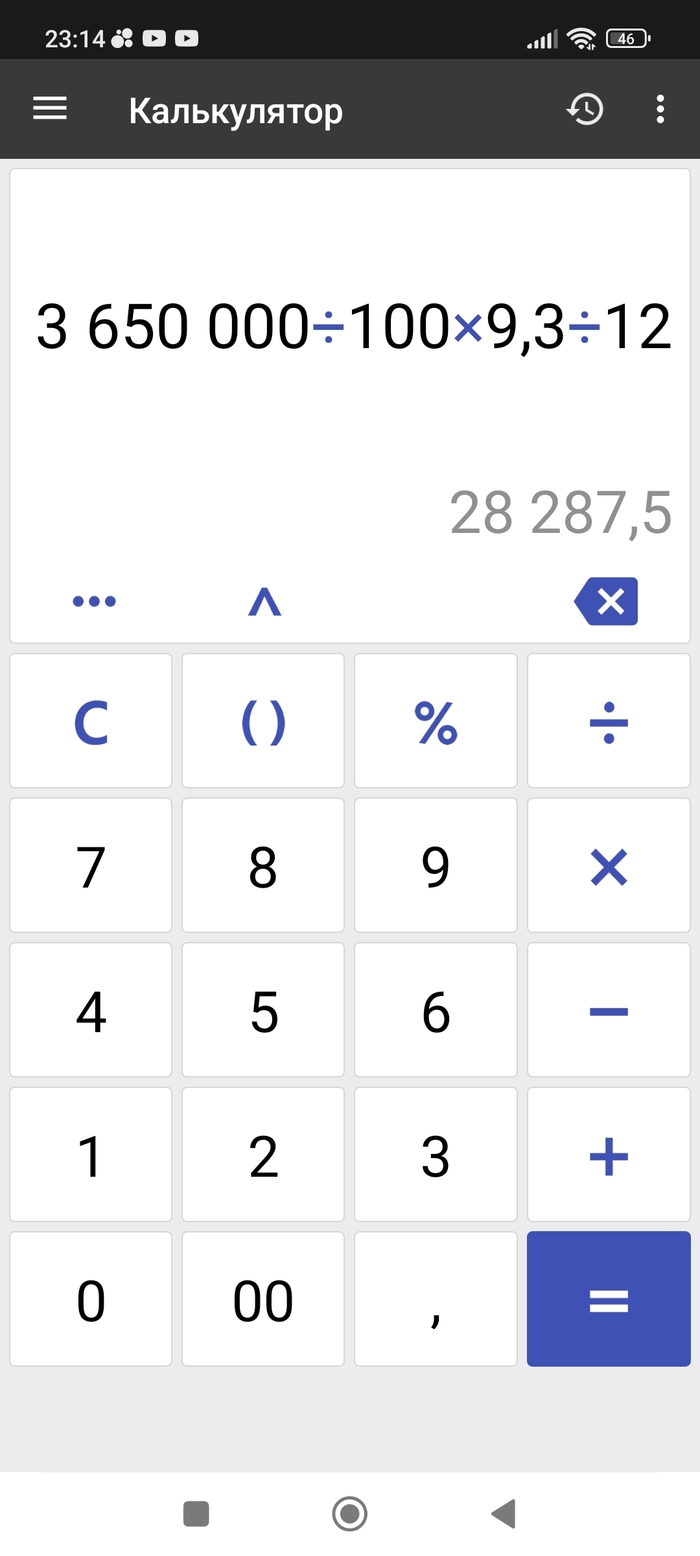

Процентная ставка моей ипотеки 9.3%.

Я брал в долг 3,65 млн.

Это моим проценты в начале срока

Как мы видим, я делю сумму долга на 100%, умножаю на мою ставку 9.3 и делю на 12 месяцев. Получается 28 300 руб в месяц это проценты. Это теоретическая выкладка, если банк меня не обманывает. Теперь глянем сбер онлайн на тот период.

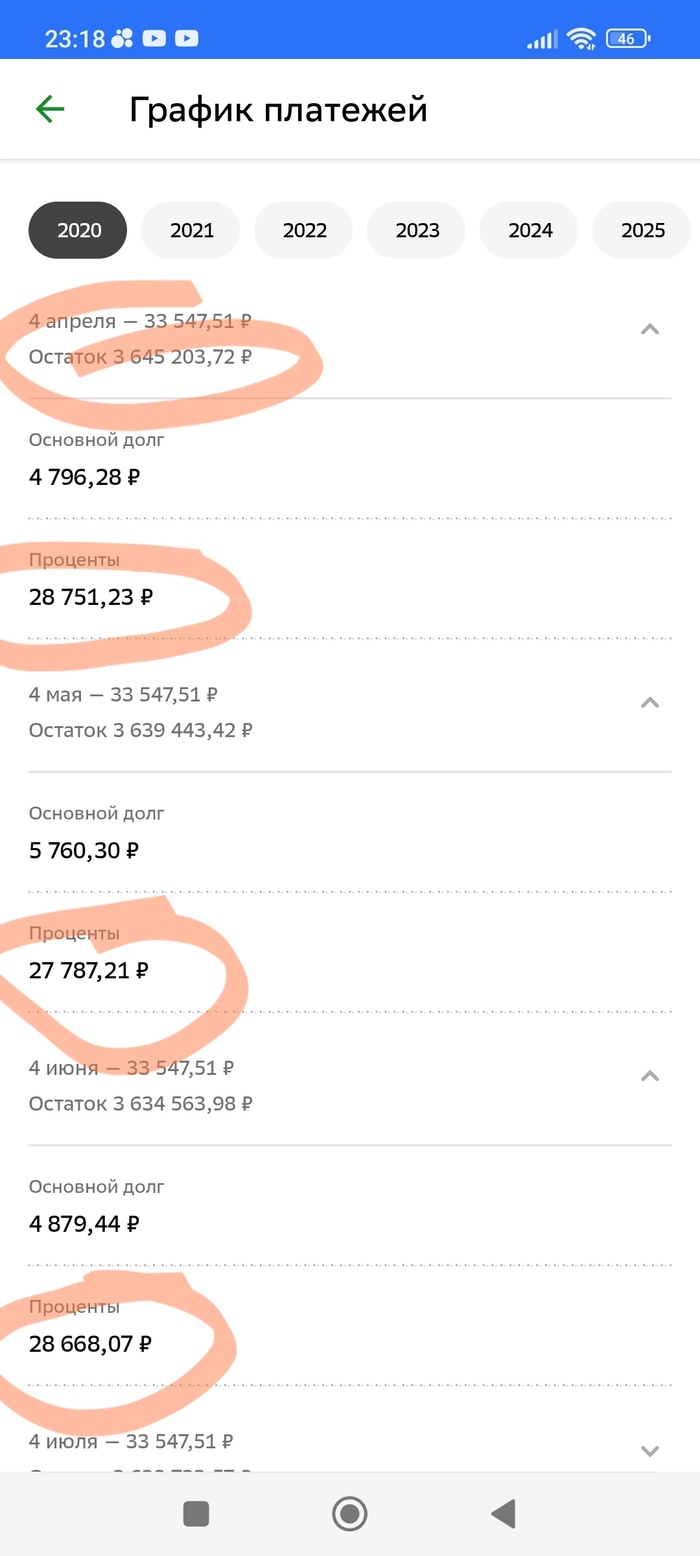

Процентные платежи в структуре платежа

Как мы видим, проценты примерно соответствуют нашему, вычисленному на калькуляторе платежу. Они могут быть выше или ниже, потому что банк может месяцы по дням рассматривать, в каком то больше дней, в каком то меньше. Но в целом я обмана не вижу.

Давайте теперь на текущий момент моего долга сделаю расчет на калькуляторе и посмотрим, обманывает банк или нет.

Остаток долга 2 851 000. Считаем теоретический процент на месяц.

2 млн 851 тыс делим на 100%, умножаем на 9.3 (годовой ставки), потом делим на 12 мес

Как мы видим, на данный момент у меня проценты по калькулятору должны быть 22 100 рублей. Посмотрим график платежей.

График платежей

Как мы видим, расчетные цифры на калькуляторе соответствуют цифрам в графике платежей банка. Где здесь банк дерет три шкуры, кто сможет объяснить?

Показать полностью

4

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Какой он, дом мечты? И сколько стоит?

Пандемия дала возможность многим профессиям работать из дома. Так зачем жить в перенаселенных городах? Разбираем, какой он, дом мечты и сколько стоит?

У нас получилась неделя недвижимости:

· Пересчитали рост недвижимости в долларах (доход на уровне валютного вклада)

· Разобрали рынок аренды (рост на 18-40% за 2023 год 😳)

Мы плавно подводим к статье льготной ипотеки в загородной недвижимости, которая будет завтра. Но сначала нам надо определиться, что такое дом мечты?

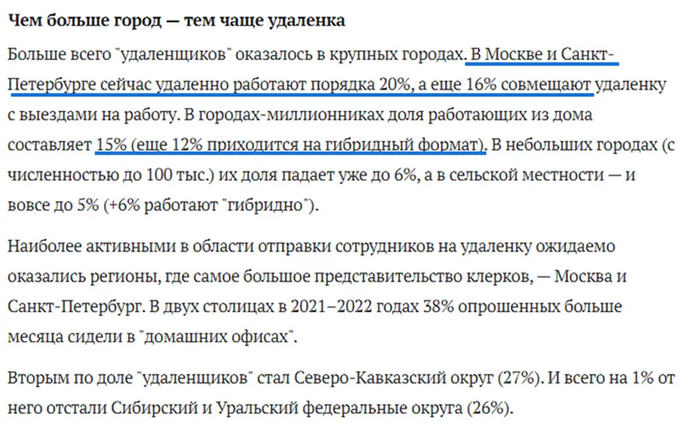

Пандемия расширила границы возможного в удаленной работе. Совсем недавно жить в пригороде в собственном доме могли представить себе немногие. Проблемы понятны: то, что стоит разумных денег – или далеко, или без инфраструктуры. То, что в разумной близости – стоит неразумных денег. Когда не нужно каждый день тратить на дорогу час в одну сторону, комфортная локация для жизни становится новым приоритетом. Теперь не обязательно снимать дорогую и неудобную, но близкую студию у метро.

Доля удаленного/гибридного графика на уровне 20-35% позволяет менять место жизни на более комфортное.

Источник: https://tass.ru/obschestvo/15119847

Желания

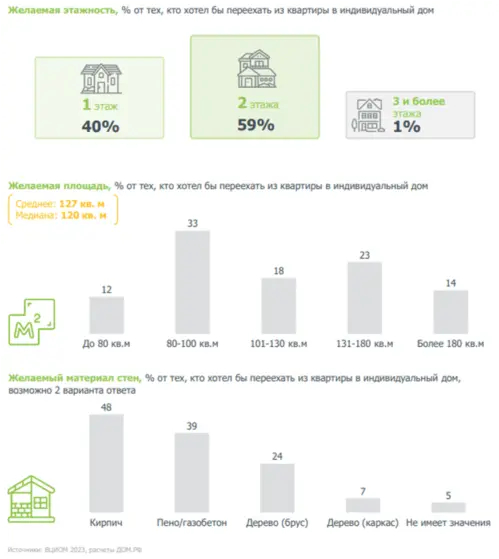

Больше половины жителей многоквартирных домов хотят жить в доме (55%). При этом, после переезда загород, верность принятого решения только растет (82%).

Ключевыми сдерживающими факторами становятся время в дороге, наличие инфраструктуры (школы, садики, магазины, транспорт).

Собирательный дом мечты респондентов – кирпичный дом в 2 этажа, площадью около 120 м2. Что ж, это вполне реальные потребности

Потому что, в глазах Яндекса, дом мечты выглядит примерно так:

Тут и площадь побольше, и бассейн в каждом втором. Разница понятна: мечты прям мечты, или реальные возможности…

Возможности

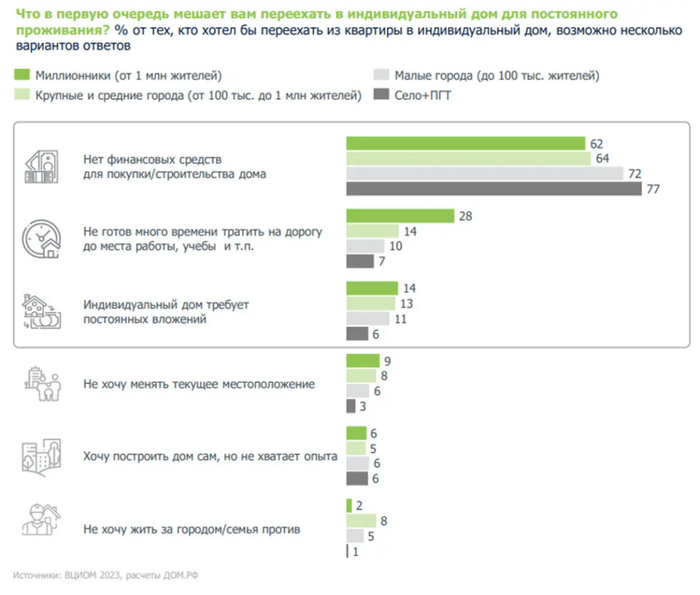

Тремя основными причинами, сдерживающими переезд являются:

- финансовый вопрос

- время на дорогу

- вложения (времени и средств)

Значит, нужен дом, который будет в разумном удалении от города и за разумные деньги

Дом мечты

Для поиска мы взяли два этажа, площадь 100-140 м2, не дальше, чем 20 км от КАД. Мы не стали отсевать варианты по материалу стену, т.к. на кирпич приходится меньше 20%

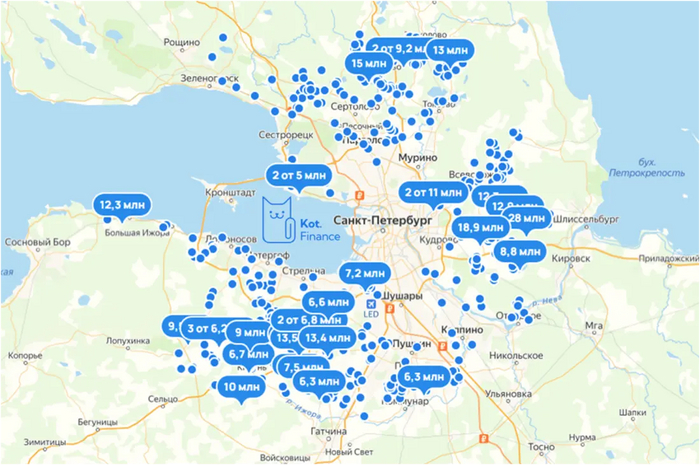

Санкт-Петербург

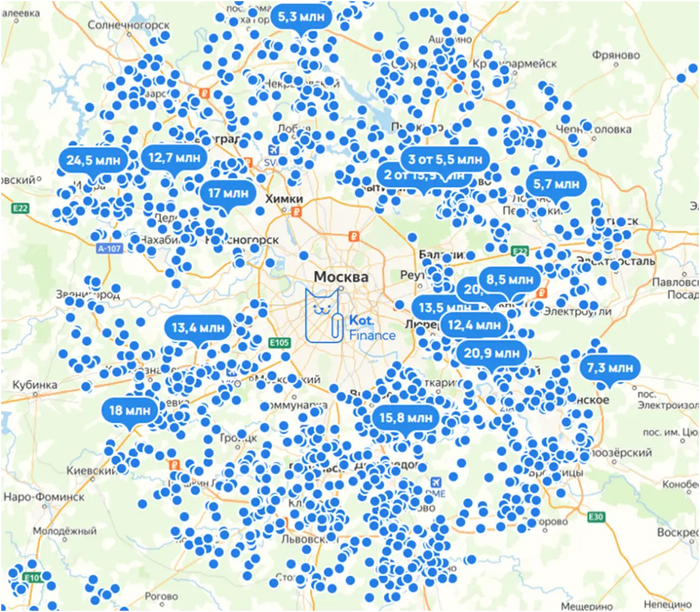

Москва

В Москве инфраструктура лучше, а масштабы больше, поэтому мы оставили те же критерии, но с допуском по удаленности до 40 км

Сколько стоит?

Как оказалось, дом мечты не такой уж и недоступный. Безусловно, у всех свои представления о комфорте, цветочных клумбах, бане, бассейне, близости к речке, но по базовым параметрам – выбрать есть и чего. Не забываем: мы рассматриваем переезд из обычной двушки в городе, где из нашего бюджета тоже нет ни бассейна, ни вида на речку. Уместиться в диапазон средней двушки (12-18 млн по Питеру/Москве можно)

Если рассмотреть и одноэтажные строения, это увеличит выборку в полтора раза

А завтра мы будем разбирать как купить дом мечты с минимальными вложениями.

Подпишись, чтобы не пропустить!

----

Спасибо, что читаете нас❤

Показать полностью

10