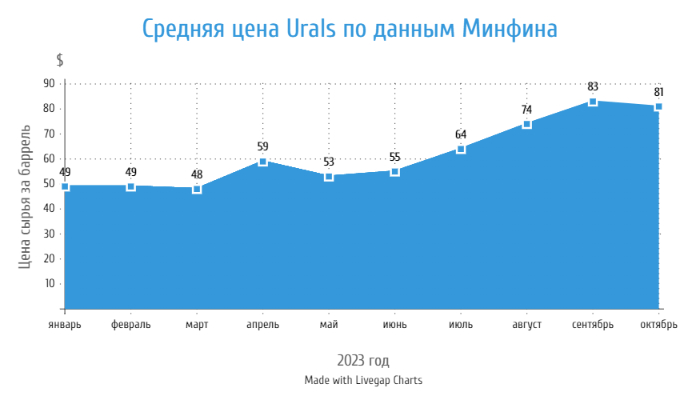

🛢 Минфинопубликовал расчёт экспортной пошлины на декабрь. Впервые за долгое время экспортная пошлина сократилась, при этом сегодняшняя цена на сырьё не сильно впечатляет наших экспортёров. За период с 15 октября по 14 ноября средняя цена Urals составила — $79,23 (прошлый период — $83,35, который уже месяц Россия продаёт нефть, игнорируя потолок цен от EC, новый пакет санкций навряд ли изменит это положение дел). Экспортная пошлина на нефть в РФ с 1 декабря 2023 г. понизится на $1,5 (в прошлом месяце было повышение на $2,3) и составит $24,7 за тонну. Дисконт же к Brent планомерно сокращается и в этот период составил около $9 (месяцем ранее составлял ~$10).

Напомню вам, что по даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), месяцем ранее — $83,08 (22% г/г), уже на тот момент прослеживалось снижение цен на сырьё. На сегодняшний день Urals торгуется по ~$66, а курс $ к ₽ составляет — 89₽ (обязательная продажа валюты экспортёрами влияет на курс и рубль начинает укрепляться), мы подбираемся к не очень выгодной связки для экспортёров, если цена сырья опустится ниже $60 или ₽ укрепится ниже 80, то тогда доходы просядут, соответственно, бюджет РФ тоже начнёт недополучать. Единственный сейчас весомый плюс для экспортёров — это в восстановившимся топливном демпфере (частично снят запрет на экспорт дизеля), экспортёры нефти будут получать полноценные выплаты, а значит доходы не сильно изменятся (Лукойл, Татнефть, Роснефть, Газпромнефть, Сургутнефтегаз и т.д.). Стоит признать, что II полугодие будет сильнее I по финансовым показателям, но уже сейчас нефтяные эмитенты расщедриваются на дивиденды, например, ЛУКОЙЛ (рекомендовал 447₽ на акцию) и Роснефть (рекомендовала 30,77₽ на акцию), так же ожидаем рекомендации по дивидендам от Татнефти за 9 месяцев 2023 года. Но всё же есть, ещё надежда на стабилизацию цен из-за решений ОПЕК+:

✔️ Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года).

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца 2023 года — саудовское агентство печати. При этом СА в ноябре резко повысит цены на нефть для Европы.

✔️ РФ сохраняет планы по добровольному сокращению экспорта нефти в 300 тыс б/с до конца 2023 — Новак.

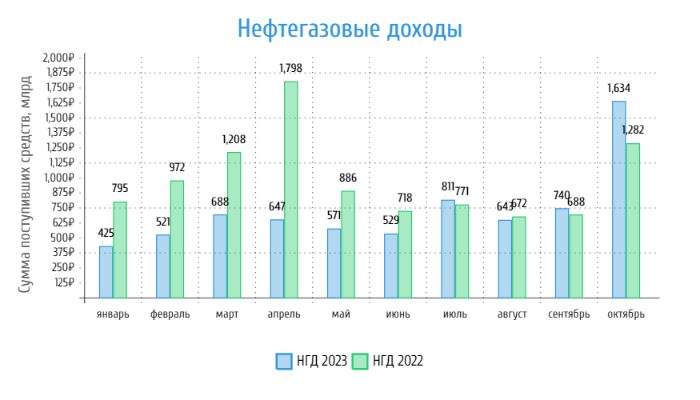

📌 По данным Минфина, НГД в октябре составили — 1,635₽ трлн (27,5% г/г), месяцем ранее — 740₽ млрд (7,5% г/г). Динамика внушительная, но не всё так просто. НДПИ (1,1₽ трлн vs. 1,08₽ млрд месяцем ранее) и ЭП (101,8₽ млрд vs.105,9₽ млрд месяцем ранее) остались на том же уровне, что и месяц назад, значит доходная часть не сильно изменилась. В прошлые два месяца налог на дополнительный доход (НДД) не сильно впечатлял, но в этом произошла квартальная выплата — 593₽ млрд и регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется), в прошлом месяце они составили — 298,7₽ млрд, к примеру. С учётом того, что Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, а осталось 2 месяца, то доходы в месяц по НГД должны составить — 850₽ млрд. Даже если доходы просядут в последующие два месяца, то это вполне себе достижимый план.

🛢 Совет директоров Газпромнефтирекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 82,94₽ на акцию (дивидендная доходность по текущим ценам составляет — 9,7%). Дата закрытия реестра – 27 декабря 2023 года. Последний день покупки акций под дивиденд — 26 декабря.

Согласно дивидендной политике компании: "Газпром нефть предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учётом корректировок. Дивиденды выплачиваются дважды в год". Аналитики ожидали выплату в районе 60-70₽, но, видимо, компания решила заплатить 75% от чистой прибыли (на сегодняшний день отчёта по МСФО за 9 месяцев компания ещё не предоставила). Как итог Газпромнефть направит на дивиденды 393₽ млрд чистой прибыли по МСФО (если предположить, что на дивиденды направлено 75% от ЧП, то ЧП за 9 месяцев 2023 года по МСФО может составить более 524₽ млрд). Более 376 млрд направятся на счета главного мажоритария компании — Газпром (состав акционеров Газпромнефти: Газпром — 95,68% и free float — 4,32%), поэтому сразу становится понятно, почему Газпромнефть "выжимает" из себя все соки на дивидендные выплаты.

Дела у Газпрома идут не очень, вот несколько основных проблем газового гиганта:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год.

⏺Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Вы уже, наверное, понимаете, что выручку государство решило изымать налогами, а не дивидендами.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

📌 Как итог Газпрому, как-то надо выпутываться из этой ситуации. Первое, что сделала компания — это 24 октября 2023 года сообщила, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Вторым этапом будет сбор повышенных дивидендов с дочерних компаний, где Газпром является главным мажоритарием, уже рекомендовала Газпромнефть (смею предположить, что следующие на очереди Мосэнерго и ОГК-2). Логичным третьим действием стоит ожидать отмену дивидендов самого эмитента, потому что государство свой кэш получает в виде налогов, а сам Газпром изымает кэш с дочек и тратит его на сокращение долговой нагрузки. В такой ситуации, инвестиции в Газпром — это расчёт недооценённость компании и перспективы в будущем.

🛢 Совет директоров Роснефтирекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 30,77₽ на акцию (дивидендная доходность по текущим ценам составляет — 5,2%). Дата закрытия реестра – 11 января 2024 года. Последний день покупки акций под дивиденд — 10 января.

Согласно дивидендной политике компании, она выплачивает 50% от чистой прибыли. Последний отчёт Роснефти я разбирал и прогнозировал текущий дивиденд, всё совпало, а значит, эмитент продолжает придерживаться своей политике (для миноритариев весомый плюс). Как итог Роснефть направит 326₽ млрд чистой прибыли по МСФО.

➕ Дивидендная новость вышла ночью, а фиксировали прибыль в Роснефти уже с открытия торгов 15 числа (давление, конечно, началось ещё 14 из-за санкций и курса ₽). Я бы посмотрел на эти дивиденды с другой стороны. За 9 месяцев 2022 года компания заплатила дивиденд в размере — 20,39₽ на акцию, выплата уже 1,5 раза больше, а кто покупал ещё по тем ценам, то получается и дивидендная доходность другая. Ещё нужно учитывать то, что в реальности эмитент использует для расчётов финансовые показатели за I полугодие для выплаты дивиденда, а не за все 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность, ибо II полугодие несомненно будет лучше по финансовым показателям (курс ₽ и цена на сырьё не дадут соврать). Если рассматривать последний отчёт, то можно выделить несколько плюсов компании:

🗣 Роснефть вышла на первое место среди независимых производителей газа, увеличив добычу практически на треть в I полугодии 2023 года

🗣 Свободный денежный поток за 1п 2023 г. составил — 434₽ млрд (21,9% г/г). Показатель свободного денежного потока остаётся положительным на протяжении 12 кварталов подряд

🗣 Соотношение Чистый долг/EBITDA на конец 1п 2023 г. составило — 1,2х (в долларовом выражении). Высокий уровень финансовой устойчивости продолжает также поддерживаться существенным размером ликвидных финансовых активов на балансе компании и доступным объёмом кредитных линий

📌 Сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, отчёт лучше, чем в 2022 году (именно по чистой прибыли) и, соответственно, более лакомые дивиденды. Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём надежды на II полугодие огромные, предпосылок к более щедрому дивиденду множество. Не забываем про главный проект компании — Восток Ойл (во многом благодаря данному проекту выросли кап. затраты — за квартал 324₽ млрд 17,8% кв/кв, за полугодие 599₽ млрд 13,7% г/г), его ввод в эксплуатацию должен улучшить финансовые показатели Роснефти (планируется в 2024 году ввести в эксплуатацию два месторождения — Пайяхское и Иччеминское). Сейчас средняя цена в моём портфеле по Роснефти составляет 400₽, доля у данного эмитента — 14%, я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли рассчитываю на примерно такой же итоговый дивиденд или выше.

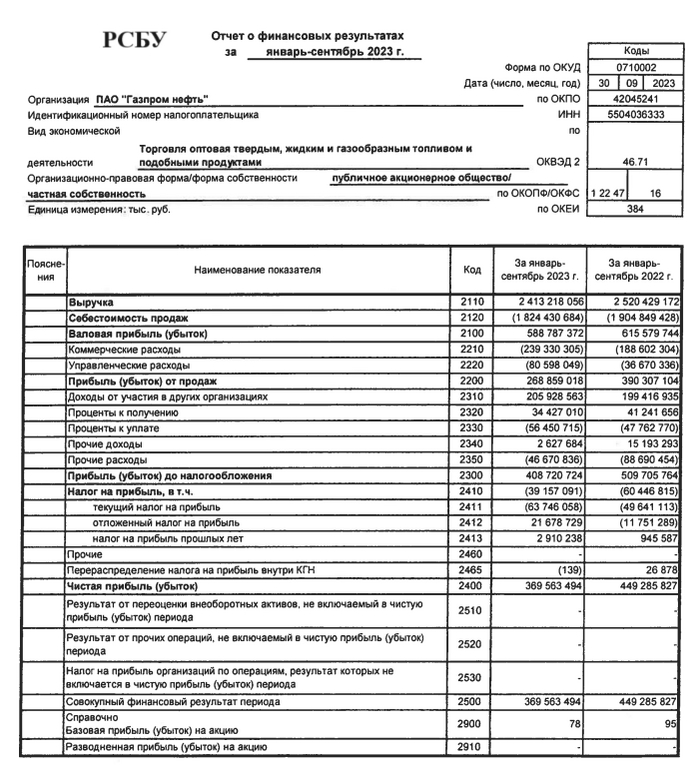

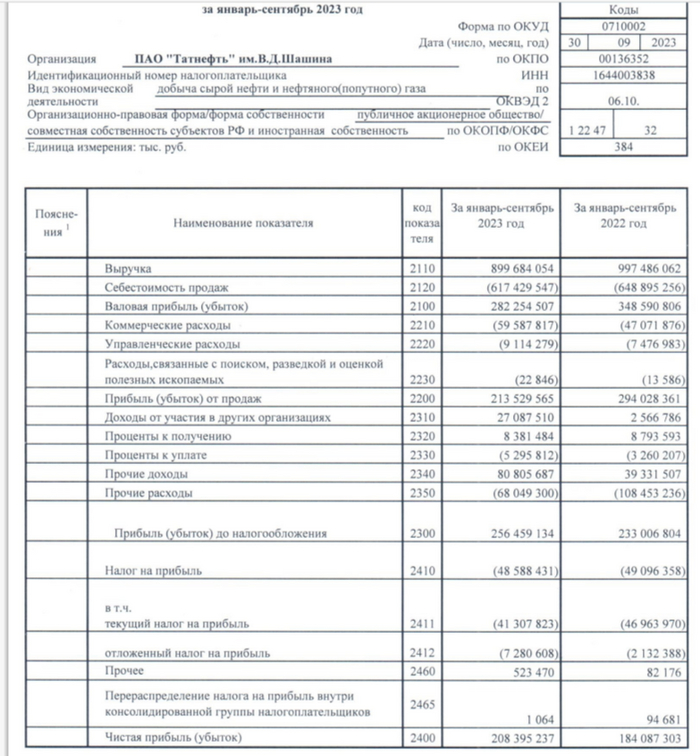

Татнефтьопубликовала финансовые результаты по РСБУ за III квартал 2023 года. Уже можно констатировать факт того, что компания адаптировалась к новым реалиям и воспользовалась текущей обстановкой на нефтяном рынке. Результаты получились вполне себе добротными и ожидаемыми, почему? Сырьё подорожало и не заметило потолка цен G7 в $60 за баррель, рубль ослаб по отношению к другим валютам, как итог рублёвая цена бочки Urals в III квартале составила — 7000₽ (67% г/г). Перейдём же к основным показателям компании:

🛢 Выручка: за 9 месяцев 900₽ млрд (-10% г/г), за III квартал 368₽ млрд (+28% г/г)

🛢 Чистая прибыль: за 9 месяцев 208₽ млрд (+13% г/г), за III квартал 80₽ млрд (+150% г/г)

🛢 Операционная прибыль: за 9 месяцев 214₽ млрд (-27% г/г), за III квартал 93₽ млрд (+42% г/г)

Что можно отметить и какие странности вскрылись при разборе отчёта?

🗣 Татнефть продолжает наращивать на счетах кэш — 142,1₽ млрд, при этом долг составляет всего — 37₽ млрд (долгосрочных займов компания не имеет), как вы понимаете чисты долг отрицательный, с учётом денежной позиции компании, могут произойти сюрпризы в дивидендных выплатах.

🗣 Чистая прибыль Татнефти в III квартале выросла всего на 2₽ млрд по отношению ко II кварталу 2023 года. Но надо понимать, что во II квартале было получено 27₽ млрд дивидендных выплат от дочерних организаций (100₽ млн в этом). Прочие доходы принесли в III квартале 30₽ млрд (в предыдущих по 25₽ млрд), проценты к получению — 4₽ млрд (во II квартале 2,5₽ млрд). При этом в III квартале возросли расходы и налоги, поэтому заострять внимание на увеличении в 2₽ млрд по прибыли не стоит, основная движущая сила это дивиденды от дочек во II квартале.

🗣 Самое интересное, то, что операционная прибыль увеличилась по кварталу на 42%, а цена бочки на 67%. Где потерянные 25%? Скорее всего, в налогах, акцизах и пошлинах (РБСУ не даёт чёткой расшифровки, придётся ждать МСФО), государству тоже надо кушать и аппетит там хороший.

🗣 Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), результаты НПЗ ТАНЕКО, Nokian Tyres, банка Зенит и т.д., мы можем увидеть только в МСФО. Например, различие вы можете увидеть в ежегодном отчёте Татнефти за 2022 год (где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%).

📌 Напомню вам, что Татнефть уже заплатила дивиденды за I полугодие 2023 года в размере — 27,54₽ на каждый тип акций. Если отталкиваться от дивидендной политики компании, то Татнефть направляет на выплаты 50% от большего из чистой прибыли по РСБУ и МСФО (поэтому так важны оба отчёта). Исходя из данных за III квартал по РСБУ компания заработала в рамках потенциальных дивидендов 17,26₽ на акцию — это 2,9% дивидендной доходности (за III квартал 2022 года заплатили — 6,86₽). Но всё может быть ещё лучше, если окажется, что по МСФО прибыль выше. Я продолжаю с удовольствием держать акции Татнефти в своём портфеле. Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к "владению" таким бизнесом, а кто рассказывает, что сейчас облигации дают больший % по купону, чем дивиденды компаний, то откройте им график и покажите, что с начала года акции Татнефти выросли на 75% (у меня бумажный рост сейчас составляет примерно 57%).

Восстановленный демпфер для нефтяной отрасли — благо, но выпадающие средства решили компенсировать за счёт повышения НДПИ на газовый конденсат Газпрома и сокращения выплат по акцизу для НПЗ, не выполняющих обязательства по поставкам на внутренний рынок (40% на внутренний рынок, в проигрыше: ЛУКОЙЛ и Сургутнефтегаз). Заводы Газпрома получают демпфер, однако, в отличие от нефтедобытчиков, не платят надбавку по конденсату и по сути данная мера введена для балансировки системы для газо и нефтедобывающих компаний. Коэффициент не будет применяться к структурам, которые добывают менее 35% газа в общем портфеле добычи (значит Газпром нефти это не грозит). Рост НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Помимо этого компания имеет ещё ряд проблем:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег от слова совсем!

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Плюсуем сюда ещё налог выше и выходит то, что государство продолжает думать, что Газпром — дойная корова, но на деле это уже совсем не так.

⏺ Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ. 10% выручки — это смех.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

Но компания признала, что проблема с долговой нагрузкой существует и приняла ряд мер:

✔️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%)

✔️ Уже становится ясно, что дивидендов от головной компании не стоит ожидать. Государство свои "дивиденды" изымет через налоги, а сам Газпром через дочерние компании получит кэш в виде дивидендов (Газпромнефть, Мосэнерго, ОГК-2)

✔️ Все силы пущены на поставки в Китай, главные проекты тоже там, да это игра вдолгую, но на выходе должно получиться компенсировать некую часть доходов

📌 С учётом всех проблем компании, то инвестиции в Газпром — это игра вдолгую. Необходимо понимать, что дивидендных выплат может не быть пару лет, а с учётом инвестиций для поставок в Китай, то заработки не будут радовать частных инвесторов. На сегодня акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 4%, а индекс Мосбиржи прибавил 49%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, ситуация разрешится только спустя пару лет.

🛢 По даннымМинфина, НГД в октябре составили — 1,635₽ трлн (27,5% г/г), месяцем ранее — 740₽ млрд (7,5% г/г). Второй месяц подряд достигается профицит нефтегазовых доходов, учитывая благоприятные условия на валютном и сырьевом рынке, было бы странно уйти в минус — по даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), средний же курс $ — 97,1₽. С начала года доходы от НГД составляют — ~7,2₽ трлн (-26,3% г/г). Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, учитывая, что осталось 2 месяца, то доходы в месяц по НГД должны составить — 850₽ млрд. Даже с учётом того, что доходы просядут в последующие два месяца (на это повлияет не только сегодняшняя цена сырья — $72 за баррель и курс $ — 92₽), то это вполне себе достижимый план. Почему же всё-таки произошёл такой всплеск доходов и таких показателей не стоит ожидать в последующие месяцы?

✔️ НДПИ (1,1₽ трлн vs. 1,08₽ млрд месяцем ранее) и ЭП (101,8₽ млрд vs.105,9₽ млрд месяцем ранее) остались на том же уровне, что и месяц назад, значит доходная часть не сильно изменилась. Газпром продолжает быть дойной коровой и уплачивать дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года. Всё это негативно влияет на компанию и загоняет её в долги, поэтому эмитент сократил инвестиционную программу и, скорее всего, откажется от дивидендов.

✔️ В прошлые два месяца налог на дополнительный доход (НДД) не сильно впечатлял, но в этом произошла квартальная выплата — 593₽ млрд. В прошлые месяца он составил — 3,3₽ и 3,4₽ млрд, просто колоссальная разница. Всё дело в том, что уплата НДД поступает неравномерно в бюджет.

✔️ Регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется), в прошлом месяце они составили — 298,7₽ млрд, к примеру. Напомню, что правительство утвердило срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года, но данное решение быстро отменили, ибо топливный рынок внутри страны стабилизировали.

📌 В ноябре-декабре уже не будет таких выплат по НДД, при этом правительство восстановит выплаты по демпферу и сегодняшний курс/цена на сырьё явно отличаются от октябрьских цен, все эти факторы сократят доходы по НГД и значительно. Но тот же Минфинпрогнозирует профицит НГД в ноябре — 583,3₽ млрд (больше чем в октябре, чем обусловлен такой прогноз — непонятно), в октябре же произошёл перебор (37,8₽ млрд), всё это означало бы, что ведомство в ноябре купит валюты и золота на 621,1₽ млрд, но такого не произойдёт. В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Даже с учётом снижения НГД, компании работающие на экспорт нефти (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) генерируют сверх прибыли и пока что их положение стабильное, что намекает на увесистые дивиденды.

Все самые важные и интересные финансовые новости в России и мире за неделю: Фридман признал чудовищную ошибку и вернулся в РФ, WeWork стремительно превращается в WeWorked, регулирование AI шагает по планете (но ни один дата-центр еще не разбомблен), а главный крипто-кудряш современности официально признан виновным во всём (вообще во всём!).

Короля инфобарыг арестовали

Аяз Шабутдинов – скромный пацан из Куеды, который пришел к успеху (пишут, что в год он зарабатывает примерно по 600+ млн руб. – ну то есть, ~$6 миллионов баксов, мое почтение). Но Аяз не жадный, поэтому своими секретами успеха он делится со всеми желающими в школе будущих миллиардеров под названием «Like Центр» за скромные суммы от 100к до пары миллионов рублей.

Даже на этом фото видно, что задерживающий Аяза полицейский не мыслит позитивно и угрюмо смотрит вниз (скорее всего, зарабатывает немного), в то время как сам Шабутдинов твердо и с уверенностью смотрит в светлое будущее

Правда, не все его ученики оказались столь же способными: некоторые не смогли достаточно проникнуться духом бизнес-мышления, чтобы заработать свои собственные киломиллионы – вот восемь таких неудачливых чуваков (отдавших за «обучение» ~5 млн рублей) и пожаловались на него в правоохранительные органы. В результате Аяза задержали и посадили в СИЗО, чтобы сшить ему красивое дело о мошенничестве в особо крупном размере в составе организованной группы (до 10 лет лишения свободы).

Я про Аяза знаю примерно ничего – но со стороны, конечно, кажется, что он создал для себя образ человека, к которому очень сложно проникнуться симпатией. Тем не менее, мне вот навскидку неочевидно, что его нужно сажать за решетку за мошенничество. Ну то есть – судя по всему, он действительно продавал некую дичь с неадекватными обещаниями для людей с пониженной когнитивной ответственностью; но, может, за это просто впаять штрафы за некорректную рекламу, а?

Иначе, мне сложно сказать, где провести границу вот этого подхода «сажаем за невыполнение обещаний». Если я пару лет отучусь на топовой программе MBA за $150k, а потом решу, что какой-то ерунде меня там учили, и вообще зарабатывать я больше от всего вот этого не стал – то директора условного Гарварда тоже надо на нары отправлять? Ну, такое.

Тем временем, пишут, что за Аяза вроде как уже впрягаются основатели Qiwi, SkyEng, SkillBox, и ряда других компаний.

Вот это, например – это уже мошенничество, или просто «творческое преувеличение»? (скрины взяты отсюда)

В Твиттере, однако, пишут, что есть во всей этой ситуации и плюсы: наконец-то колл-центры «служб безопасностей банков» на зоне смогут прокачать свои бизнес-процессы и использовать экспертизу Аяза для улучшения продающей силы своих скриптов.

Торговля американскими акциями на СПБ Бирже накрывается медным тазом

2 ноября американцы выкатили новый пакет санкций против России: под раздачу попали несколько российских банков (из самых известных – это Почта-банк, Русский стандарт, Абсолют Банк и Хоум Банк), а также АФК Система и МГТУ имени Баумана.

Но хедлайнером этого санкционного списка стала, безусловно, СПБ Биржа. Несмотря на все намеки Вселенной последних полутора лет про то, что российским инвесторам не стоило бы пытаться инвестировать в зарубежные активы «недружественных» стран через российскую инфраструктуру – огромное количество людей с завидным энтузиазмом продолжали этим заниматься. Ну и вот, приехали!

Роман Горюнов (глава СПБ Биржи). Вспоминается анекдот про лося, ну там где было «вот я всё пью и пью, а мне всё хуже и хуже...»

Сама биржа пока только приостановила торги американскими бумагами на прошедшие четверг-пятницу, но в понедельник клятвенно пообещала всё возобновить. При этом, как заявили представители биржи, «введенные санкции не затронут активы клиентов». Здесь сразу хочется ехидно добавить «...но и сами клиенты, возможно, тоже не смогут больше затронуть свои активы», но что конкретно будут означать новые санкции для обычных инвесторов – до конца пока не понятно.

Учитывая то, что полная инфраструктура владения купленными на СПБ Бирже иностранными бумагами не то чтобы сильно публично раскрывается – точно оценить все риски и последствия со стороны сложновато. Мнения экспертов тут разделились: кто-то говорит, что условия санкций позволят спокойно завершить все операции с американскими бумагами до 31.01.2024; а кто-то пугает тем, что все акции непременно заблокируют на клюшку, как это случилось ранее с бумагами на НРД.

Короче, если торги акциями на СПБ Бирже всё-таки откроют (когда вы будете читать этот текст, это уже будет понятно) – то, вероятно, можно будет увидеть довольно большой поток продаж бумаг, который может привести к отклонению цен сделок от так называемых «справедливых» цен (пересчитанных по котировкам на американской бирже через курс USD/RUB). Пока же непосредственным прямым эффектом санкций явилось падение акций самой СПБ Биржи на 20+%, а также приостановка торгов кучей фондов Тинькофф, которые были завязаны на обращающиеся на этой бирже бумаги.

Фридман признал, что произошла чудовищная ошибка

Многие россияне последние два года оказались в некой раскоряке – и в России жить не хочется, и за рубежом как будто бы их тоже никто не ждет. Как видим, эта проблема стоит не только перед обычным челябинским айтишником, но и перед крайне обеспеченными людьми тоже: Михаил Фридман (один из основателей «Альфа-групп») в прошлом году жаловался на то, что введенные против него санкции не позволяют ему в Лондоне спокойно кушать в ресторане и платить уборщице.

Ну а на прошлой неделе Фридман заявил, что их с Авеном решение вкладывать деньги на Западе «было ошибкой». Сами они из Лондона в итоге улетели – Фридман оказался сначала в Тель-Авиве, а теперь и вовсе в Москве.

По лицам видно – думают над ошибками!

Тем временем, еще одного сооснователя «Альфа-групп» по фамилии Кузьмичев во Франции уже вовсю готовятся судить по уголовной статье об уклонении от уплаты налогов. Что этот думает о совершенных ранее ошибках, и в чем они состояли – в прессе пока не уточняется.

Товарищ майор из МВД теперь хочет посмотреть каждому россиянину с чужим гражданством лично в лицо

С 26 октября начали действовать новые правила об уведомлении МВД РФ о получении иностранного гражданства или вида на жительство (напоминаю, что за нарушение этого порядка по российским законам теоретически можно «словить» уголовную статью).

Подробно изменения разобрал мой постоянный соавтор-юрист Кирилл Коршунов вот здесь, я же остановлюсь буквально на паре моментов:

Больше нельзя отправлять уведомление по почте (сам я раньше делал именно так, ибо лишний раз топать лично в МВД – желания мало).

Зато стало можно подавать уведомление онлайн через Госуслуги либо в российском консульстве за границей. Правда, оба этих способа пока почему-то не работают, а когда и как конкретно заработают – неясно.

К счастью, обязательство уведомить о появлении у вас нового гражданства/ВНЖ по-прежнему возникает только при въезде в РФ (раньше нужно было в течение 30 дней это сделать, теперь 60 дней), и по-прежнему можно при желании отправить в МВД своего представителя с доверенностью.

WeWork подумывает о ребрендинге в WeWorked

В 2010 году Адам Нойманн основал компанию WeWork – он придумал массово арендовать гигантские офисные площади подешевле, и сдавать их в аренду более мелкими кусками подороже (и, как в том анекдоте, «на эти 2% и жить»). В то время «дизрапшен» традиционных бизнесов был крайне моден (Uber, и всё такое) – поэтому идея замутить что-нибудь революционное и в недвижимости показалась многим гениальной. А японский SoftBank дак и вообще отвалил компании кучу бабла по общей оценке почти в $50 млрд.

Пару миллиардов талантливый бизнесмен Адам немедленно вынул себе на карман, но вообще – его почти сразу из компании выгнали (уж очень странный он был), а к бизнес-модели сверхуспешного стартапа довольно быстро возникли вопросики. Пока суть да дело, на прошлой неделе этот самый WeWork объявил о том, что морально уже готов банкротиться.

Короче, текущая рыночная капитализация Виворка составляет примерно $50 млн (пятьдесят миллионов долларов) – в тысячу раз меньше, чем она оценивалась несколько лет назад. В сухом остатке имеем: остроумный паренек Нойманн переложил пару ярдов баксов из кармана японцев к себе в карман (ну и попутно навел веселую суету на бирже в течение нескольких лет). Талантище!

Вижу так лицо Адама с женой, когда они читают в новостях, что компания, которую они втюхали доверчивым японцам, наконец обанкротилась

AI будут регулировать-регулировать, но перевырегулируют ли?

Прошлая неделя выдалась горячей для сферы регулирования искусственного интеллекта. Почти одновременно Байден подписал указ о регулировании AI в США, и страны G7 выпустили совместный меморандум о принципах глобального подхода к регуляции.

В штатовском документе есть, в частности:

Обязательство разработчиков новых больших ИИ-моделей делиться с правительством результатами их тестирования на безопасность (которое должно будет проводиться в соответствии с некими стандартами, которые еще предстоит разработать).

В целом, бомбить датацентры пока не обещают, но сообщать о новых крупных вычислительных кластерах свыше определенного порога уже надо (см. подробнее у Котенкова).

Особое внимание будет уделено использованию ИИ в науке, и особенно – во всяком биосинтезе (боятся, как бы случайно не намудрить какую-нибудь вирусную вундервафлю, например).

Весь контент из-под пера нейросеток надо будет маркировать (на всякий случай сразу заявляю – мои тексты пишет не ChatGPT!).

Будут вовсю бороться с дискриминацией от нейросеток, а потерявшим работу от из-за чрезмерно прокачавшихся жестянок обещают всяческую помощь.

Жду, когда кто-нибудь с помощью нейросетки заставит Байдена прочитать легендарный монолог про «Киборги... они заполонили планету!»

Документ от G7 в целом чуть более абстрактный, такой – «за всё хорошее, против всего плохого». Типа, давайте все вместе постараемся делать безопасные ИИ, делиться друг с другой инфой, не забивать на безопасность и какие-то стандарты разрабатывать. А, ну и вотермарками обязательно надо всё метить тоже!

Каждый охотник желает знать, где будет сидеть Фрид-Бэнкман Сэм

В течение нескольких недель суд над Сэмом Бэнкманом-Фридом происходил следующим образом – на трибуну по очереди выходили все его подельники, и каждый из них прогонял примерно следующую телегу: «Мы там все вместе мошенничали, нарушали закон, делали бабосы на лохах, кидали хомяков на лавэ. А заправлял всем процессом криминала вот тот кудрявый парень!!»

После этого пару дней выделили на защитную речь и очную ставку с самим Сэмом. Тот вышел, посмотрел на присяжных грустными глазами, и сказал речь, краткую суть которой можно свести к «Ребята, я не вор – я просто очень, очень сильно тупой!»

Ну и вот, на прошлой неделе присяжные вынесли свой вердикт: виновен по всем пунктам обвинения. Итоговый срок Бэнкману-Фриду назначат еще через полгода, только в марте 2024 года. Есть шанс присесть аж на 115 лет.

Короче, защита Чубакки не сработала. А ведь я понмю, как год назад куча народа хором повторяли «да у него там всё подвязано, политики за него впрягутся, его точняк не посадят!!»

Хорошая новость недели

На прошлой неделе не было хороших новостей. (Если вы такую знаете – напишите в комменты, пожалуйста, я буду пристыжен.)

Так что, вместо ХНН в этот раз будет ссылка на годную заметку от Михаила из нашего клуба – в которой он делится своими наработками по инвестициям в банковские вклады (включая ссылки на места по мониторингу лучших предложений).

🛢 По даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), месяцем ранее — $83,08 (22% г/г). Средняя цена Urals по итогам 10 месяцев составила — $61,84 за баррель (-22% г/г). Средняя же цена Brent в сентябре равнялась — $91,09 а в сентябре — $93,2. Таким образом, дисконт Brent к Urals в сентябре составил меньше $10. Таким образом, цена Urals уже четвёртый месяц подряд превышает ценовой «потолок» G-7 на уровне $60 за баррель (вновь ведённый пакет санкций ничего не дал). Главное, что нужно понять, так это особою роль в ценовой политике сырья в лице нефтяного картеля — ОПЕК+, где явные лидеры Саудовская Аравия и Россия предприняли особые меры по стабилизации цены (эскалация на ближнем Востоке имеет временный характер, хотя и довольно волатильный для цен на сырьё):

✔️ Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года).

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца 2023 года — саудовское агентство печати. При этом СА в ноябре резко повысит цены на нефть для Европы.

✔️ РФ сохраняет планы по добровольному сокращению экспорта нефти в 300 тыс. б/с до конца 2023 — Новак.

📌 С учётом даже укрепления рубля (92₽ за $) и снижения цены на сырьё до $71 (цена на сегодняшний день) за баррель нефтяные экспортёры продолжат получать сверхприбыли, а значит и бюджет имеет весомую подпитку. Учитывая в каком положении были нефтяные эмитенты в начале года, то сейчас происходит какой-то праздник и он отражается в дивидендных выплатах, возможно выкупе акций у иностранцев (всё отразится в отчётах за II полугодие). ЛУКОЙЛ рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию и решает задачу по выкупу акций, Роснефть придерживается дивидендной политике, показала рекорд по ЧП за Iп 2023г. — 652₽ млрд, а Татнефть уже выплатила акционерам дивиденды за Iп 2023г — 27,54₽ на акцию. Но куда же без рисков для экспортёров, мы их, конечно, тоже рассмотрим:

▪️ ЦБ признал ускорившеюся инфляцию и поднял ключевую ставку до 15% и намекнул о повышении в декабре (в прогнозе от ЦБ внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%).

▪️ Рубль крепнет = доходы снижаются.

▪️ Усложнившиеся схемы логистики, подорожание транспортировки груза (фрахт), всё это доп. расходы для эмитентов.

▪️ Добровольное сокращение нефти в будущем может сказаться на объёме продаж, если цена сырья сойдёт на нет или рубль укрепиться. А мы своё сокращение на сентябрь продлили, но сократили до — 300 тыс. б/с.