Торговал...

Уже инвестируете или все ещё зарабатываете?

Уже инвестируете или все ещё зарабатываете?

Ⓜ️ По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Для января характерно снижение выдач из-за длинных праздников, но всё же, если отбросить 9 дней выходных из месяца, то получится, что выдача опустилась ниже 400₽ млрд, а это уже весомый звоночек регулятору, что меры начинают действовать (конечно, для подтверждения тренда необходимо дождаться данных за февраль-март в будущем). Поэтому стоит учитывать лаг по сделкам и ДКП, после стабильных темпов снижения ЦБ задумается о ключевой ставке.

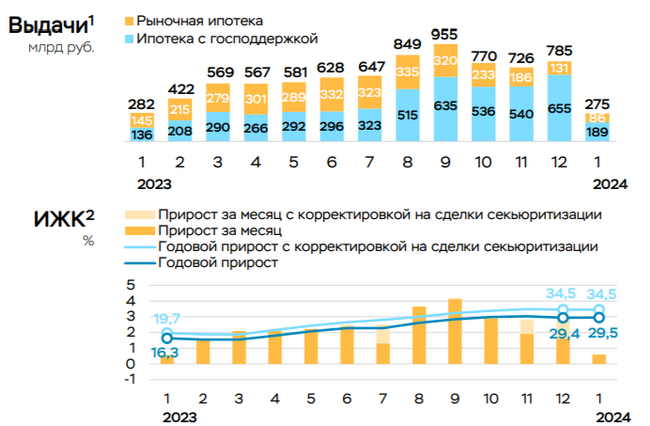

🏠 По предварительным данным ипотека в январе замедлилась до 0,6% (+2,9% в декабре). Для января характерно снижение ипотечных выдач из-за длинных праздников, однако в 2024 г. замедление связано ещё с ужесточением условий по ипотеке с господдержкой (ипотека становится более адресной: первоначальный взнос был повышен с 20 до 30%, размер льготного ипотечного кредита для всех регионов теперь составляет — 6₽ млн). Помимо этого, правительством сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). Поэтому тот же Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Всего было выдано кредитов на 275₽ млрд — это в 3 раза меньше декабрьского объёма (785₽ млрд).

💳 По предварительным данным, потребительское кредитование составило — 108₽ млрд (0,8% м/м), темпы снижения присутствуют (в октябре —154₽ млрд, в ноябре — 135₽ млрд). Всё из-за ужесточения макропруденциальных лимитов/надбавок и повышения ключевой ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%). В автокредитовании чувствительное сокращение — 27₽ млрд (1,6% м/м, в прошлом месяце 57₽ млрд).

Несомненно меры ЦБ/правительства (ужесточение ДКП, макропруденциальных лимитов/надбавок и корректировка льготной ипотеки) отразятся на финансовом и строительном секторе, которые за последний год снимали сливки с клиентов.

🔴 Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд). Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). ВТБ в декабре продолжил сокращать свою чистую прибыль — 14,4₽ млрд, IV квартал по отношению к другим кварталам года вышел очень слабым.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой лишатся и большой части льготной.

📌 Январь показал, что кредитование пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка в ипотеке с господдержкой, но необходимы устойчивые тренды. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По последним данным Росстата, за период с 6 по 12 февраля индекс потребительских цен вырос на 0,21% (прошлые недели — 0,16%, 0,16%), с начала февраля — 0,32%, с начала года — 1,18%. Но самое интересное то, что рост индекса потребительских цен за январь составил — 0,86% (в январе 2023 г. — 0,84%). На протяжении трёх недель я фиксировал замедление инфляции, но предупреждал о том, что нужны устойчивые темпы снижения и это ещё не показатель для регулятора. При этом по отчёту было видно, что всплеск спроса случился в бытовых услугах, также с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги) и не стоит забывать о тратах бюджета РФ (об этом ниже), всё это должно повлиять на инфляцию, и не в лучшую сторону. Перед заседанием ЦБ по ключевой ставке 16 февраля снижение было исключено, но с такими темпами регулятор никак не выйдет на цель в 4,0-4,5% по инфляции, по итогам 2024 г.

Немного слов о тратах бюджета. По последним данным электронного бюджета в феврале расходы ФБ За 13 дней месяца составили — 1,8₽ трлн (около 140₽ млрд в день, что на 55% выше, чем годом ранее). Напомню вам, что утверждённые расходы — 37₽ трлн, а доходы — 35₽ трлн. Но с такими темпами мы не уложимся в утверждённые расходы, а ещё сегодняшние траты явно подстегнут инфляцию (эффект будет виден в конце II квартала, аналогичная ситуация была годом ранее, когда за декабрь-январь 2022/23 гг. было потрачено 10₽ трлн из бюджета).

Для приличия зафиксирую, какие меры регулятор принимает ещё, для замедления инфляции кроме высокой ключевой ставки:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 92,5₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как по мне, мер по льготной ипотеке недостаточно, она всё равно себя чувствует вполне неплохо, а застройщики и банки не хотят терять прибыли к которым привыкли, придумывая различные лазейки (ипотеки под 0,1-1% от застройщика, кредитование на старых условиях тому подтверждение).

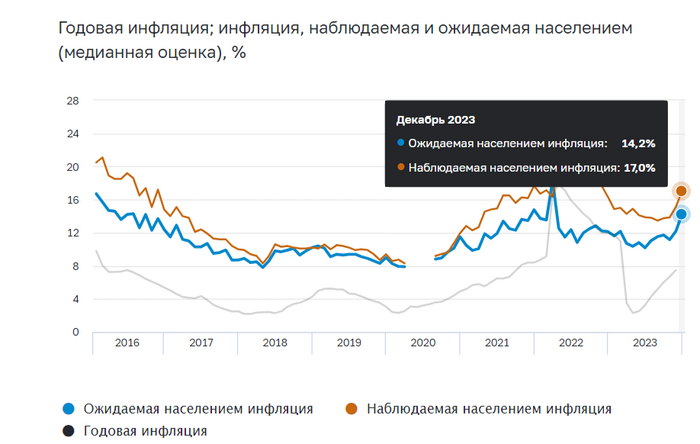

📌 Однако ожидаемая и наблюдаемая инфляция в очередной раз снизились. Ожидаемая до 11,9%, а наблюдаемая до 15,2%. Цифры двухзначные и это никак не должно повлиять на решение Центрального банка 16 февраля. Наоборот, инфляция может ускориться, на что как бы намекают недельные данные, а траты бюджета, только подольют масло в огонь. Как итог ЦБ может прибегнуть к повышению ставки в будущем, а не её снижению.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Макроэкономический опрос Банка России

Ⓜ️ По последним данным Росстата, за период с 30 января по 5 февраля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,16%, 0,7%), с начала февраля — 0,11%, с начала года — 0,78%. Продолжаю фиксировать снижение темпов инфляции в этом году (всё благодаря падению цен на яйцо, которые подпортили статистику в конце 2023 г. Росстату), но для того же ЦБ необходим устойчивый тренд, чтобы он имел сигнал к снижению ставки (для регулятора ещё важна статистика по наблюдаемой и ожидаемой инфляции, напомню, что впервые за полгода снизилась наблюдаемая — 16,3%, а за ней и ожидаемая инфляция — 12,7%). Перед заседанием ЦБ по ключевой ставке 16 февраля, весомые люди нашего финансового регулятора выразили своё мнение насчёт смягчения ДКП:

💬 Глава Банка России высказалась: "Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку. Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый"

💬 Зампред ЦБ Алексей Заботкин высказался: "Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования всё ещё остаются высокими"

Многие аналитики сходятся во мнении, что снижение ставки произойдёт, только в конце II квартала, как вы видите официальные лица того же мнения. Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 90₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти). При крепком ₽ и высокой ставке инвесторы уже активизировались на рынке ОФЗ, в размещаемой классике которую неделю оживлённый спрос (берут с радостью длину ОФЗ — 26244, погашение в 2034 г.).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабление ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

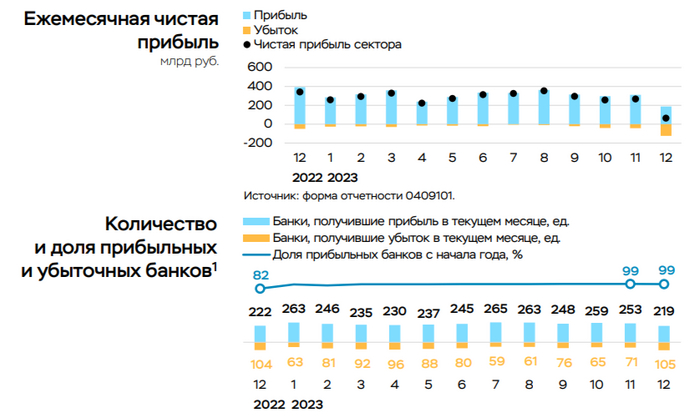

💳 По данным ЦБ, в декабре прибыль банков составила 64₽ млрд (ROE — 5,5% в годовом выражении), это в 4 раза ниже, чем месяцем ранее — 268₽ млрд. За 2023 г. банковский сектор заработал — 3,3₽ трлн, рекордный результат, предыдущий рекорд был поставлен в 2021 г. — 2,4₽ трлн. Как вы понимаете темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Всплеск спроса в ипотеке с господдержкой (выдача рыночной ипотеки снизилась на 30%, а с господдержкой возросла на 17,5% в декабре) связан с корректировкой параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), потребители старались взять ипотеку по старым условиям. Данные параметры явно отразятся на прибыли банков в будущем, подождём отчётов за I-II квартал 2024 г. Теперь же перейдём к интересным моментам из отчёта:

🟣 На балансе банков отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка (~112₽ млрд, банк Открытие).

🟣 В декабре прибыль снизилась из-за роста отчислений в резервы (240₽ млрд в декабре по сравнению с 133₽ млрд в ноябре), в основном из-за признания потерь по старым проблемным корпоративным кредитам и прочим требованиям. Также на прибыль повлиял традиционный для конца года рост операционных расходов (352₽ млрд +38% м/м), в том числе из-за выплат премий и высоких расходов на рекламу.

🟣 Количество прибыльных банков снизилось по сравнению с ноябрём (219, или 68% от общего числа, в ноябре 252 и 78% соответственно). По итогам года количество прибыльных банков составило 292 (90%) с долей в активах сектора 99%.

🏦 Изучая отчёт Сбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете, банк заработал 1,5₽ трлн чистой прибыли, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По данным ЦБ, в декабре повышенный спрос в кредитовании продолжил снижаться — 73₽ млрд (0,2% м/м и 23% г/г, месяцем ранее 531₽ млрд), такой резкий перепад в цифрах связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд (потребительские ссуды). Если отбросить в сторону данную корректировку, то выдачи приходят в некую норму и опускаются ниже 400₽ млрд. Чтобы зафиксировать окончательное охлаждение в кредитовании необходимо дождаться результатов I-II квартала 2024 г. (учитывайте лаг по сделкам и ДКП), после этого ЦБ сможет задуматься о снижении ключевой ставки.

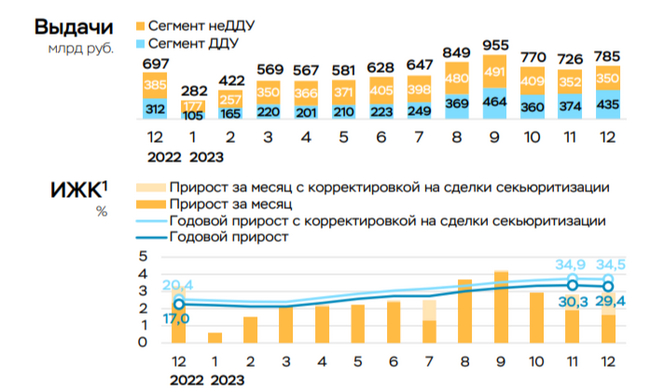

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в декабре ипотека выросла на 2,9% (+2,8% в ноябре). По итогам года ипотечный портфель вырос на 34,5% — это на 70% выше результата за 2022 г. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой возросла — 655₽ млрд (540₽ млрд в ноябре), выдача же рыночной ипотеки продолжило своё снижение — 131₽ млрд (-30% м/м). Всего было выдано кредитов на 785₽ млрд — это на 8% выше ноябрьского объёма (726₽ млрд). Если рыночную ипотеку удалось обуздать благодаря ужесточению ДКП, то ипотека с господдержкой процветает, ибо в льготной/семейной ипотеке % намного ниже рынка (при этом люди стремились вложить деньги в недвижимость на фоне ослабления ₽ и высоких инфляционных ожиданий), плюс идёт "помощь" от банков и застройщиков (различные программы поддержки, например, ставки в 0,1-1%). Новые параметры (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн) льготных ипотечных программ подстегнули спрос, видимо, результата данных мер стоит ожидать уже в новом году.

💳 По предварительным данным, потребительское кредитование ожидаемо сократилось на 0,1% (с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд), всё из-за ужесточения макропруденциальных лимитов/надбавок и повышения ключевой ставки. В автокредитовании волатильность — 57₽ млрд (3,4% м/м, в прошлом месяце 51₽ млрд), видимо, потребители берут кредит на машину из-за более низкого % и суммы кредита.

Несомненно меры ЦБ/правительства (ужесточение ДКП, макропруденциальных лимитов/надбавок и корректировка льготной ипотеки) отразятся на финансовом и строительном секторе, которые за последний год снимали сливки с клиентов:

🔴 Сбер отчитался о заработке в декабре. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд). ВТБ в ноябре сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой лишатся и большой части льготной.

📌 Декабрь показал, что кредитование в некоторых секторах пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок. На очереди льготная ипотека, где были скорректированы некоторые параметры, результат будет виден в I квартале 2024 г. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

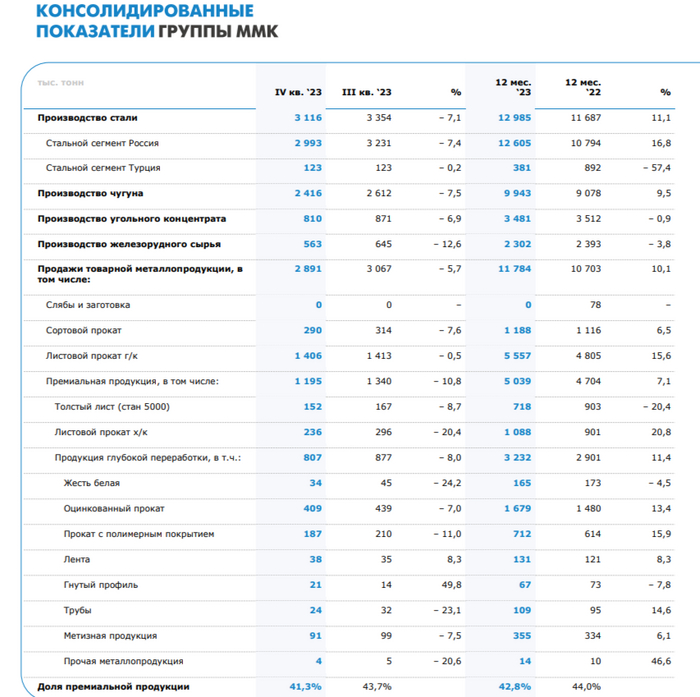

🔩 ММК опубликовал операционные результаты за IV квартал и 12 месяцев 2023 года. Отчёт получился положительным относительно прошлого года, выросли абсолютно все основные показатели (производство стали/чугуна, продажи товарной металлопродукции, в том числе и премиальной). Производство чугуна — +9,5% г/г, производство стали — +11,1% г/г, продажи товарной металлопродукции — +10,1% г/г (премиальная продукция — +7,1% г/г). Есть несколько причин, которые повлияли на столь выдающийся результат компании:

⬆️ Ослабление ₽ — это один из главных плюсов экспортёров, даже сегодняшний курс $, вполне устраивает металлургов

⬆️ Снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом (выплавка чугуна)

⬆️ Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), а это влияет на производство стали и продажи металлокомбината. Компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему году — +16,8% г/г. Единственной ложкой дёгтя в бочке мёда остаётся турецкий актив, где производство стали сократилось на 57,4%, в условиях сохраняющейся сложной макроэкономической ситуации в Турции и прошлогодних землетрясений.

❔ Если сравнивать результаты IV квартала с предыдущим кварталом, то они уже не выглядят так уверенно. Производство чугуна — -7,5% кв/кв, производство стали — -7,1% кв/кв, продажи товарной металлопродукции — -5,7% кв/кв (премиальная продукция — -10,8% кв/кв). Снижение произошло из-за капитального ремонта на доменной печи №8, ремонтных работ на конвертере и в прокатном переделе (влияние на премиальную продукцию). Теперь о проблемах:

🔵 Сама же компания прогнозирует, что в I квартале 2024 г. на показатели продаж будет оказывать влияние сезонное замедление строительной активности на внутреннем рынке, а также сокращение покупателями запасов металлопродукции под влиянием поднятия ключевой ставки. Восстановление спроса на металлопродукцию ожидается к концу I квартала – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъёма строительной активности. То, что высокая ключевая ставка с нами надолго — факт, но помимо этого ужесточили макропруденциальные лимиты/надбавки и были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Данные меры охладят строительство, а значит и покупку продукции у металлургов.

🔵 Суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд (необоснованное завышение цен на горячекатаный плоский прокат), напомню, что аналитики Bank of America в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд. Положение ММК выглядит наиболее критичным.

👍 Но, не стоит забывать, что данные результаты были достигнуты несмотря на внутренние проблемы, которые появились ещё в I квартале (ремонт доменной печи, снижение загрузки производственных мощностей) и внешних проблем (санкции, затраты на логистику, остановка завода в Турции). Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост кап. затрат. История ММК про будущие увеличение ЧП благодаря инвестпроектам, а не сверх дивиденды, хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к дивидендным выплатам. Триггером может стать заявление гендиректора Северстали Александра Шевелёва о том, что совет директоров на ближайшем заседании рассмотрит выплату дивидендов и вероятность выплаты достаточно высокая, а значит следующем в этой цепочке должны быть — НЛМК, ММК.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По последним данным Росстата, за период с 10 по 15 января индекс потребительских цен вырос на 0,13% (прошлая неделя — 0,26%), с начала января — 0,39%, с начала года — 0,39%. Напомню вам, что инфляция в 2023 году составила — 7,42%, это как раз прогнозируемые цифры регулятора, который он, конечно, пересматривал в течение года (изначально хотели уложиться в 4-4,5%). По сравнению с прошлой неделей инфляционные данные уменьшились вдвое, но как по мне, данные цифры некорректно сравнивать, ибо прошлые данные были взяты за 9 дней, а сейчас за 6. Но уже стоит учитывать снижение темпов, как раз следующие данные по неделям дадут ответ начало ли работать ужесточение ДКП. Необходимо учитывать лаг при ужесточении ДКП, поэтому результат всяческих мер мы с вами увидим в конце весны, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно, а предпосылки имелись для скорейшего ужесточения ДКП (поэтому высокую ставку необходимо держать как можно дольше). Давайте вспомним все меры регулятора (кроме повышения ставки), которые так или иначе должны помочь в обуздании инфляции:

✔️ ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), начиная с 15 числа в день будет продаваться 16,7₽ млрд и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 88₽

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании

Ключевая ставка в 16% с нами надолго, поэтому это повлияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, доходность ОФЗ не впечатляет (отсутствие спроса делает своё дело), чем в корпоративных облигациях или банковских вкладах. Зато в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Данные ЦБ указывают на приток наличности физлиц на вклады в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, а с новой корректировкой и большой части льготной. Тот же Сбер (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей)

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа.

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 г. Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor