Ответ на пост «Что я узнал, открыв более 40 зарубежных карт Visa и MasterCard»1

Многое из написанного тут не совсем соответствует реальности.

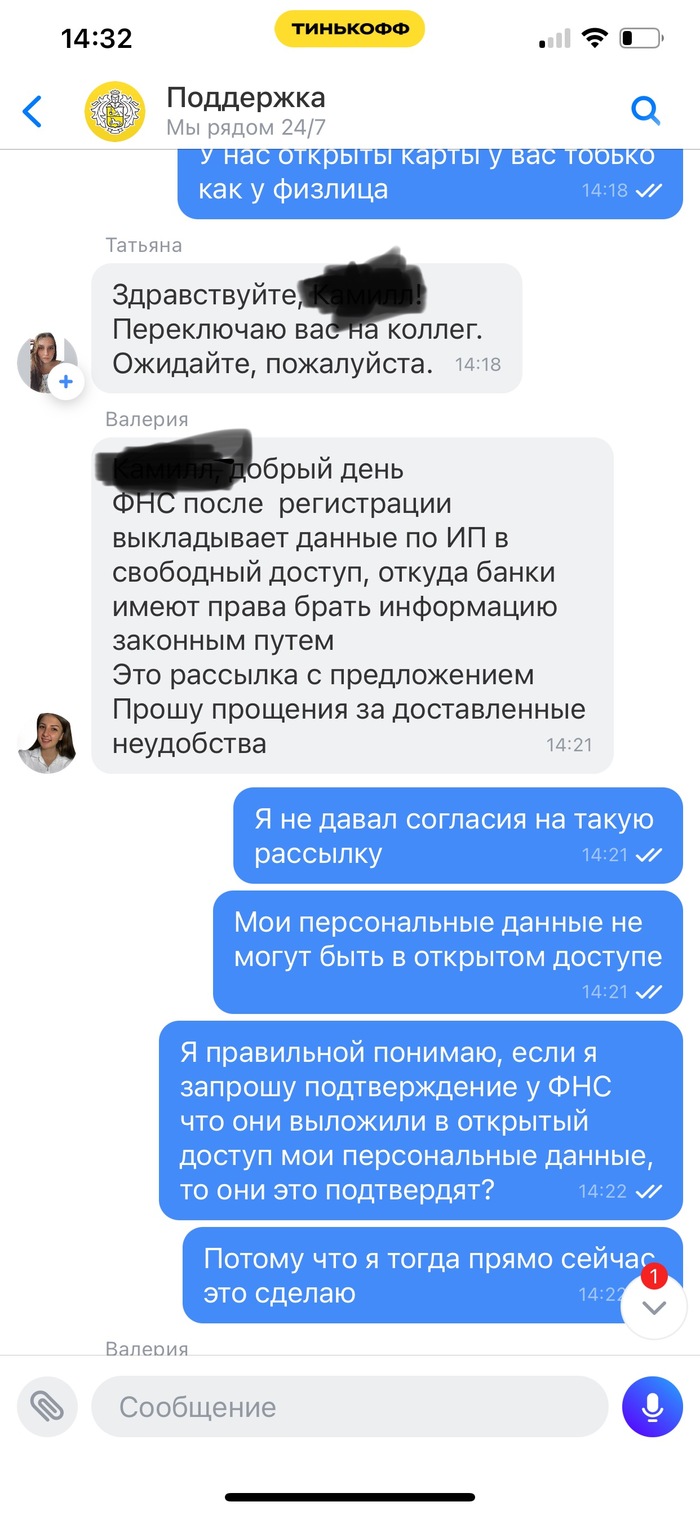

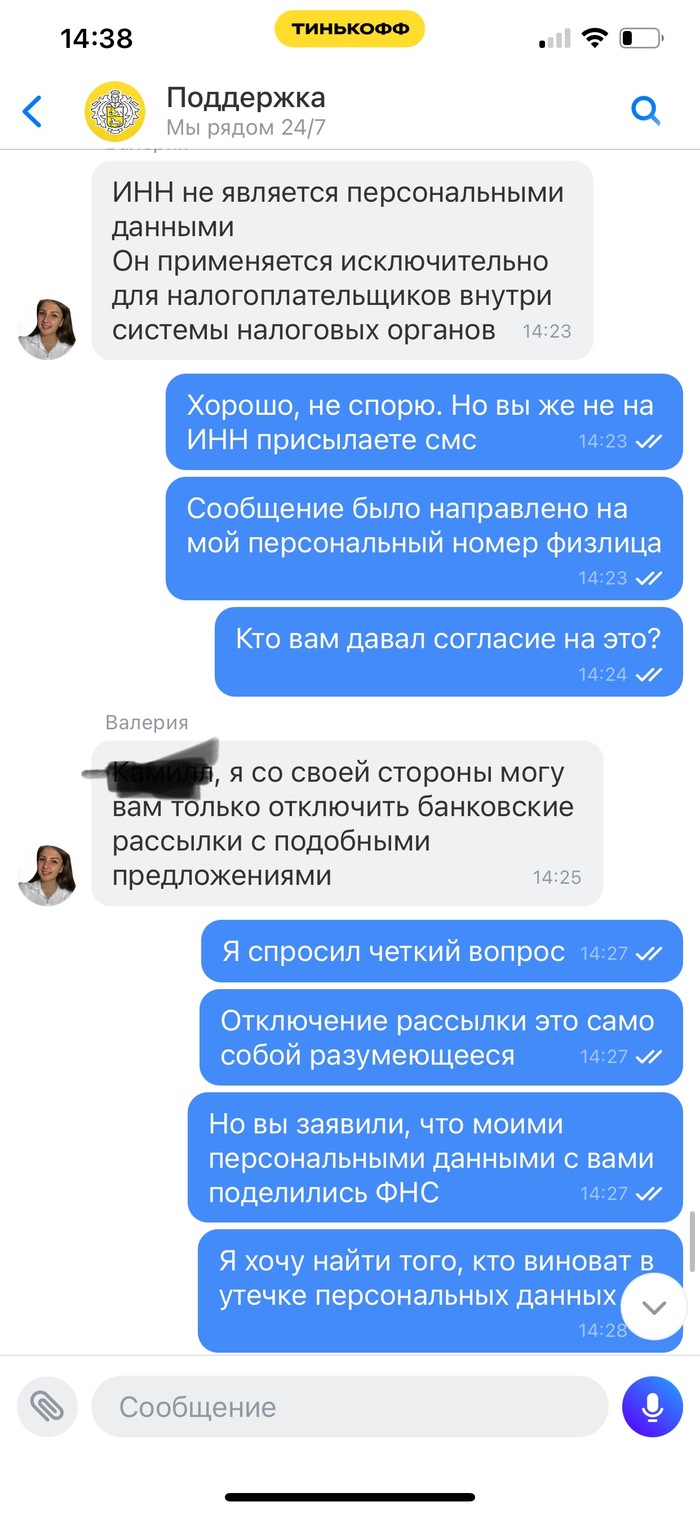

Пункт 6. Сообщить в налоговую надо лишь в том случае, если ты в том году как открыл карту пробудешь на территории России 182 дня

Пункт 6.1 Налоговая рф не имеет ни обмена данными с ФСБ ни обмена данными с налоговой Казахстана и Мексики- про иные страны не знаю. Она считает вообще всех людей кто является гражданином РФ- лицом кто провел на территории рф выше 182 дней в году

Пункт 6.2- пока ты сам на себя не настучишь в налоговую, та не узнает о том что у тебя есть счёт. Это очень легко узнать. Я и мой корефан вместе открыли каждый себе отдельно счет в 2022м году в Казахстане. Корефан сам на себя настучал, я нет- ибо мне и не было нужды, я знал что до конца года у меня есть задача в Мексике, я в России не появлюсь

В итоге корефану пришел запрос от налоговой, мне нет.

6.3 на границе России и Беларуси нет погранконтроля. Сколько дней пробыл человек в России точно установить невозможно

Пункт 11. Задолго до этой войны если вы перешли на криптовалютную экономику, то для вас ничего не изменилось. Если раньше вы пополняли счет продавая криптовалюту за рубли, теперь пополняете за иные тугрики в обмен на криптовалюту.

Пункт 16- мексиканский банк bbva меняет раз в 5 минут.

Пункт 18- для мексиканского банка BBVA номер телефона не нужен. Нужен номер карты и пароль, а также ваша рожа. При первом запуске приложения, оно будет требовать доступ к камере иначе не пустит к деньгам.

Доступ к камере нужен чтоб сверить вашу морду с данными рожи владельца карты- они хранятся на сервере банка и тот в режиме реального времени дает ответ: морда подходит или нет

21. Никто в здравом уме и не будет друзьям что то переводить на карту, когда есть криптовалюта