Чуть не забыли медстраховку. Если ее не будет, никакой американской мечты тоже. Без медпомощи до 76 лет дожить трудно. Есть страховка — есть пропуск в систему здравоохранения. Нет страховки — нет пропуска. На среднестатистический семейный страховой план в течение жизни (76 лет) в среднем уходит не менее 950 тыс. долларов. Это 1040 долларов в месяц на семью. Минимум. На одного работающего члена семьи — 520 долларов. Не всякий работодатель свою долю медстраховки к семейной добавляет. И не за каждого работника. В любом случае, с такой страховкой всегда можно рассчитывать на то, что тебе вырежут аппендицит. А с проблемами с сердцем с подобной страховкой можно и не обращаться. Маловато будет. Так что несколько раз стоит подумать, что важней — заводить детей или заводить медстраховку. «Родить», кстати, тоже имеет свою стоимость: 2,5 тыс. долларов. Больше месячной зарплаты после выплаты налогов.

Про цену на страховку всё написано правильно. Семейная стоит около тысячи в месяц, может и больше.

Действительно, не каждый работодатель платит за страховку и не на каждого работника. Хотя сейчас большинство работодателей все-таки оплачивает как минимум большую часть медстраховки работника (но обычно работодатели не платят или мало платят за членов семьи).

Но насчет аппендицита и проблем с сердцем - ерунда. Большинство страховок покрывают почти всё. Просто не везде, а только в своей "сети" сотрудничающих врачей и медцентров. И еще разница в том, сколько это будет стоить. Страховка не означает, что услуги оказываются бесплатно: обычно первые несколько тысяч в год человек платит сам (франшиза). Следующие несколько тысяч - большую часть платит страховая, меньшую - сам пациент. После достижения некоего порога (не больше 18900 в год на семью) - всё целиком платит страховая, хоть миллион баксов.

«Родить», кстати, тоже имеет свою стоимость: 2,5 тыс. долларов.

Мне казалось, обычные страховки покрывают роды почти на 100%. Возможно, 2500 в вашем случае - как раз франшиза.

Больше месячной зарплаты после выплаты налогов.

Что поделаешь, такая у вас зарплата. Средний американец, работающих полный рабочий день, получает сейчас брутто около 5500 долларов в месяц. Больше половины населения США проживает в юрисдикциях, где МРОТ около 2000 в месяц. Но кто-то, конечно, получает гораздо меньше медианы (особенно если на неполной занятости).

Налоги в США довольно небольшие, хотя зависит от города и штата.

Когда-то у меня была высокая мечта — стать космонавтом. Позже, с осознанием того, что «полет не состоится», мечты из космоса резко спикировали до бреющего полета, перекочевав на спорт….

45% жителей США считают, что американская мечта неосуществима, их число стабильно растет с 2016 года, когда оно составляло 43%.

Стать чемпионом мира (без разницы по какому виду спорта) — что может быть лучше! Это даже круче космоса. Поездки за рубеж, модные шмотки, толпы поклонниц. Другими словами, мечты о спорте были не столько ради спорта, сколько ради туризма, нарядов и девушек. При этом куда проще было мечтать обо всем этом по отдельности. Тем не менее выражение «мечтать не вредно» верен.

И только после сорока я начал мечтать правильно: о деньгах. Есть деньги — будут и наряды. С деньгами будет туризм, и особенно много будет женщин. Последних даже искать не придется. Ибо женщины летят на мужчин с деньгами как пчелы. И как мухи…

Теперь, когда с моими мечтами разобрались, можно обратиться к мечтам граждан США. Они, как выяснилось, тоже мечтают. И в отличие от меня, уже с рождения — о деньгах (о них не мечтают лишь те, кто в них купается). В общем…

По данным экспертов Джорджтаунского университета (США) стоимость американской мечты, осанну которой поют в СМИ на протяжении десятилетий, выросла до 3,5 млн долларов, при том что 60% жителей страны в среднем зарабатывает за годы жизни около 2,3 млн долларов. В годовом исчислении — это доход в размере около 40 тыс. долларов. В месяц — 3,3 тыс. Сразу смело отнимем от них 40% всевозможных налогов и получим 1980 долларов дохода в месяц чистыми.

Далее мы обратимся к Брукингскому институту, который является своеобразным центром экономического анализа в Штатах. И продолжим… о детях.

По расчетам специалистов института, воспитание ребенка не столько эмоционально полезное, сколько материально затратное мероприятие, на которое среднестатистическая семья со средним доходом и двумя детьми потратит 311 тыс. долларов на одного ребенка, родившегося в 2015 году и до его 17-летнего возраста (включительно) в 2032 году. Другими словами, в год это 18 300 долларов, а в месяц — 1520 долларов. Или 142 тыс. российских рублей (почти 5 тыс. белорусских). Раскидав эти деньги на двух родителей, получим 760 долларов, которые следует отнять от 1980 долларов месячного дохода. И получим 1220 долларов, оставшихся от зарплаты.

Далее у нас — послешкольное образование. Среднегодовые расходы в различных штатах США в 2023/2024 учебном году составляют 24 тыс. долларов в государственном колледже и 55 тыс. долларов в частном (стоимость обучения, проживание, питание). Для чистоты эксперимента не будем касаться частных вузов. За 4 года обучения в государственном учебном заведении счастливым родителям придется выложить почти 100 тыс. «зелени». На одного — 50 тыс. В месяц это 1,04 тыс. долларов. Отняв их от 1220 долларов, получим 180 долларов. Черт… А зачем нам учеба? Главное — человеком быть хорошим. Рукастым. Мне б в рабочие пойти… Пусть меня научат. Сразу на производстве. Колледжи — это для тех, чей среднегодовой доход составляет минимум 76 тыс. долларов. Таких счастливчиков в США — 20-25%. Еще можно пойти в армию, которая после окончания контракта частично оплатит стоимость обучения. Правда, не во всех колледжах. И все же… Вы, видимо, забыли предвыборные обещания Трампа обнулить долги американцев по кредитам за учебу в колледжах. Внезапно выяснилось, что они неподъемны для людей…

Далее у нас жилье. Аренда жилплощади в зависимости от качества жилья, составит от одной трети до половины среднемесячной зарплаты среднестатистических американцев. Не будем бросаться в крайности, возьмем щадящий вариант — треть. Это 660 долларов в месяц. Или 330 долларов на одного из двух родителей. Но все равно: к чему эти пентхаусы?! Голливуд — хорошо, но фанерный вагончик тоже неплохо. Можно, конечно, купить дом в кредит. Но он с учетом процентов по 30-летней ипотеке будет стоить от 800 тыс. до 1 млн долларов. А это сразу — 2800 долларов в месяц. Да ну его, этот дом… Трейлер тоже хорошо… Главное, поменьше на нем ездить. Потому что расходы на приобретение, эксплуатацию и обслуживание личного транспорта с момента получения прав и до 76 лет обойдутся в сумму около 300 тыс. долларов. Минимум.

Чуть не забыли медстраховку. Если ее не будет, никакой американской мечты тоже. Без медпомощи до 76 лет дожить трудно. Есть страховка — есть пропуск в систему здравоохранения. Нет страховки — нет пропуска. На среднестатистический семейный страховой план в течение жизни (76 лет) в среднем уходит не менее 950 тыс. долларов. Это 1040 долларов в месяц на семью. Минимум. На одного работающего члена семьи — 520 долларов. Не всякий работодатель свою долю медстраховки к семейной добавляет. И не за каждого работника. В любом случае, с такой страховкой всегда можно рассчитывать на то, что тебе вырежут аппендицит. А с проблемами с сердцем с подобной страховкой можно и не обращаться. Маловато будет. Так что несколько раз стоит подумать, что важней — заводить детей или заводить медстраховку. «Родить», кстати, тоже имеет свою стоимость: 2,5 тыс. долларов. Больше месячной зарплаты после выплаты налогов.

Чего хотят американцы

Знаете, какая американская мечта у 61% американцев? Иметь годовой доход 100 тыс. долларов. Это 60 тыс. долларов чистыми. Или 5 тыс. долларов в месяц. Потому что с такой зарплатой можно не отказывать себе в детях и оплате стоимости их обучения. Ключевое здесь: 61% американцев мечтают о такой зарплате. Это значит, что они ее не имеют.

А если сравнить приведенные в материале цифры с собственным семейным бюджетом, можно легко понять значение термина «паритет покупательской способности» населения.

Добрый день, очень нужна помощь с возвратом денег за карту Автолюбитель. Брали в салоне машину в кредит, помимо парочки страховок, которые я могу сама вернуть, в договоре есть интересная услуга, карта, покупка которой обеспечивает снижение ставки кредита на 5,5 пунктов. Путём нехитрых вычислений я поняла, что вернув все 3 услуги, даже с повышением ставки, я снижу платеж почти на 9000. В интернете я почитала о проблемах с возвратом этой карты, почитала решения судов и поняла, что сама не справлюсь. Нужен ЮРИСТ. Собственно, прошу помощи, естественно, не бесплатно! Карта обошлась в 116078,09 рублей.

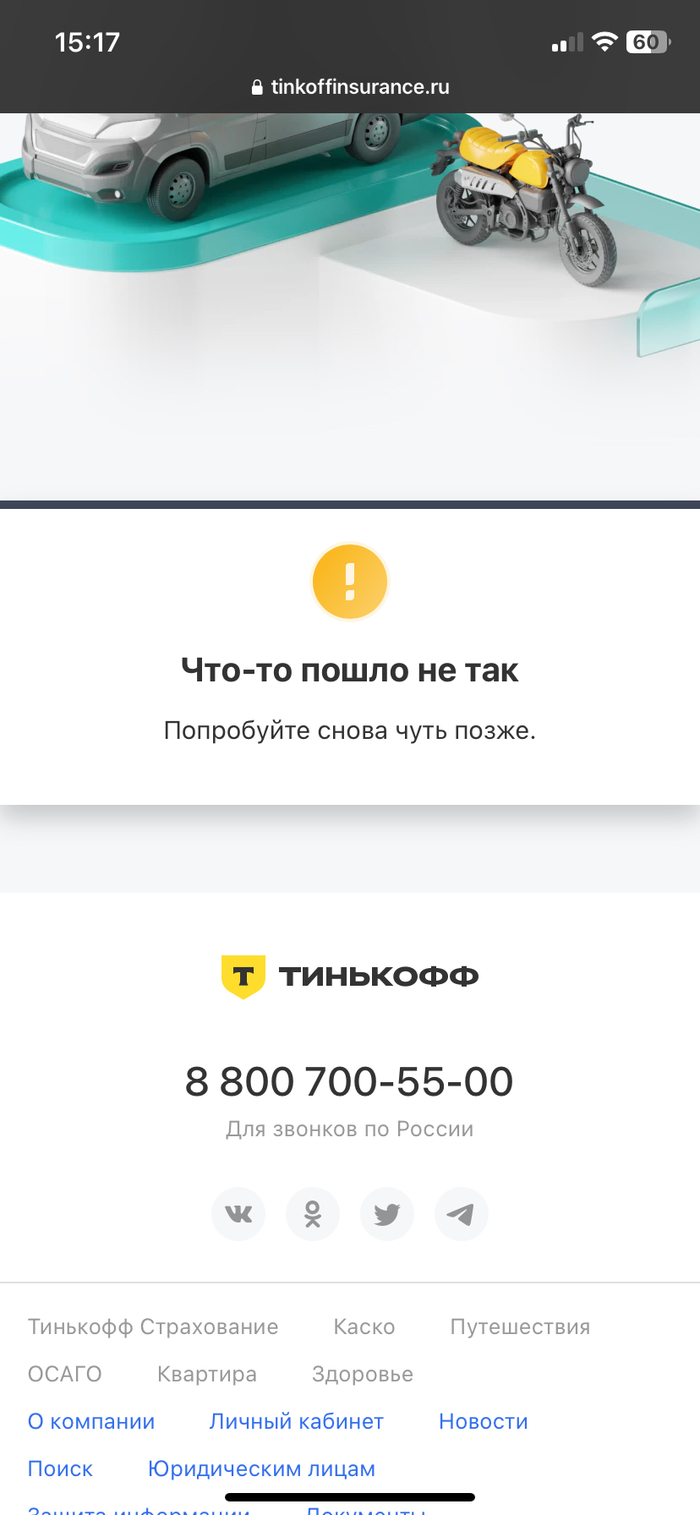

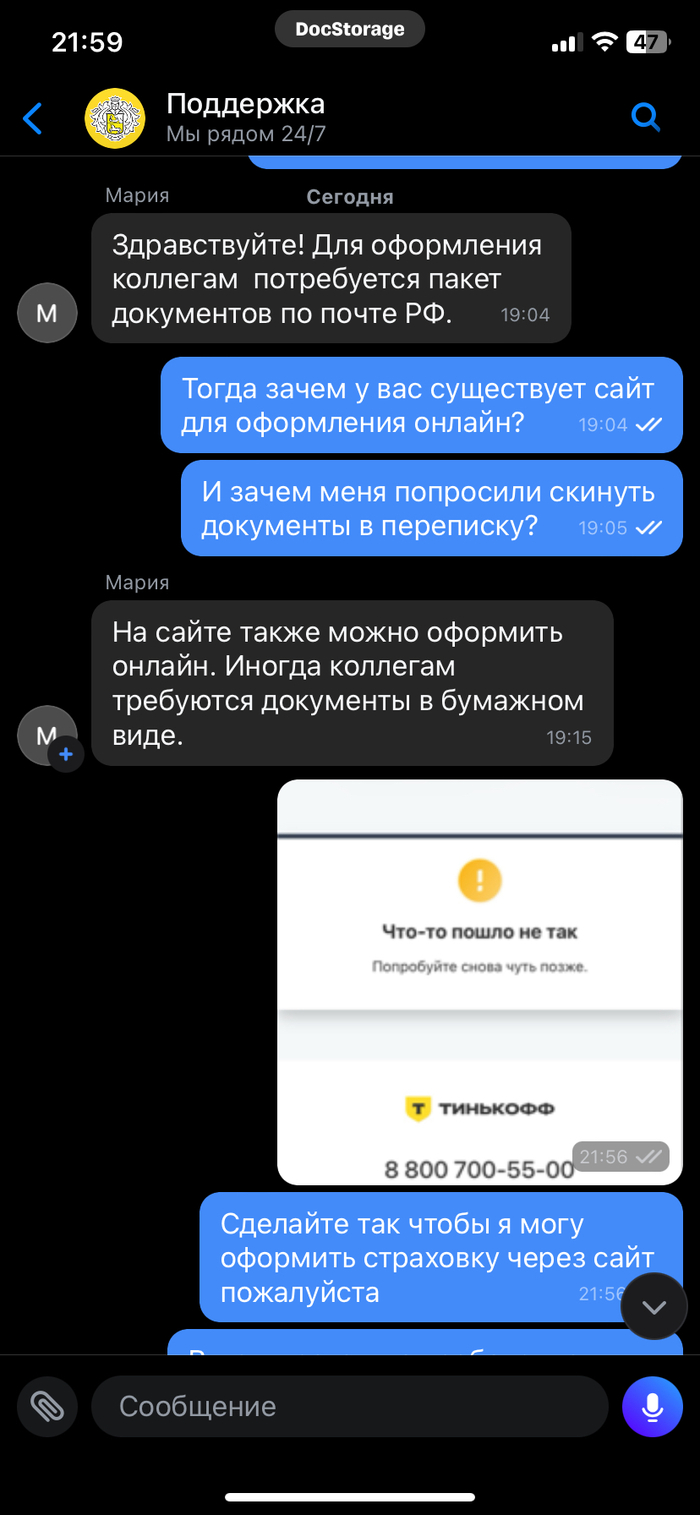

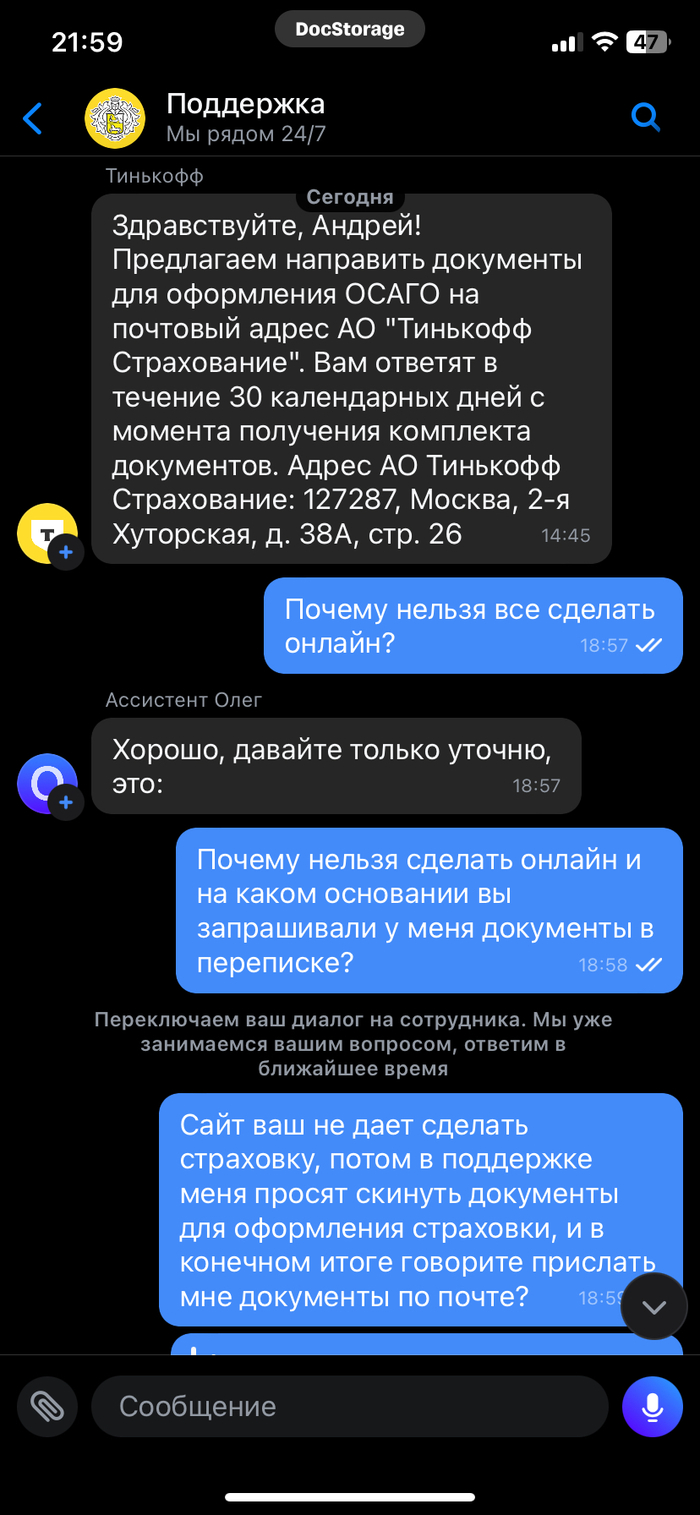

Как оформить страховку в тинькофф? А никак) сайт после заполнения всех данных будет выдавать ошибку, а техподдержка утверждать, что все сервисы работают в штатном режиме. Видимо это и есть нормальная работа сервиса)

Но чего я точно не ожидал, так это того, что техподдержка попросит прислать паспорт рф, стс, ПТС по почте заказным письмом в какой-то отделение Московской области, хотя живу я в Новосибирске)

Тинькофф, блокирую ваши карты, пользоваться вашим сервисом больше не буду и уж точно никому не посоветую) а ведь когда-то у вас было все……

Взываю к великой силе Пикабу! Собственно вот что имею 29.03.2024 в меня въехала дама Ущерб приличный, машина Фольксваген Поло 2011 года, что имею: дверь задняя правая под замену, арка крыла порвана в хлам, бампер под замену, подкрылок задний правый, кронштейны бампера под замену. Плюс скрытые повреждения: оторванные провода парктроника. Естественно все элементы кузова с покраской. Собственно страховая, забегая вперёд , этого самого виновника, клиента Ресо насчитала и выплатила всего 76,600

При посещении мной 8.04.2024 страховой, было сказано агентом что нет ремонта у них, в процессе я заполнил заявление, доп.экспертизу на уточнение дефектов и ущерба. Так же я подписал(как потом выяснил соглашение о выплате). Ремонта мне предстоит тысяч на 150(запчасти и работа) как теперь быть? Смущает именно это соглашение. Провести независимую экспертизу и в суд? Только кого брать ответчиком: виновную или страховую?

Про соглашение я потом только узнал, ибо это первое дтп в жизни мое было, нюансов не знал. Теперь боязно что-то за исход. Жду советов, может есть специалист из Челябинска готовый помочь, естественно не бесплатно. Очень на вас надеюсь.

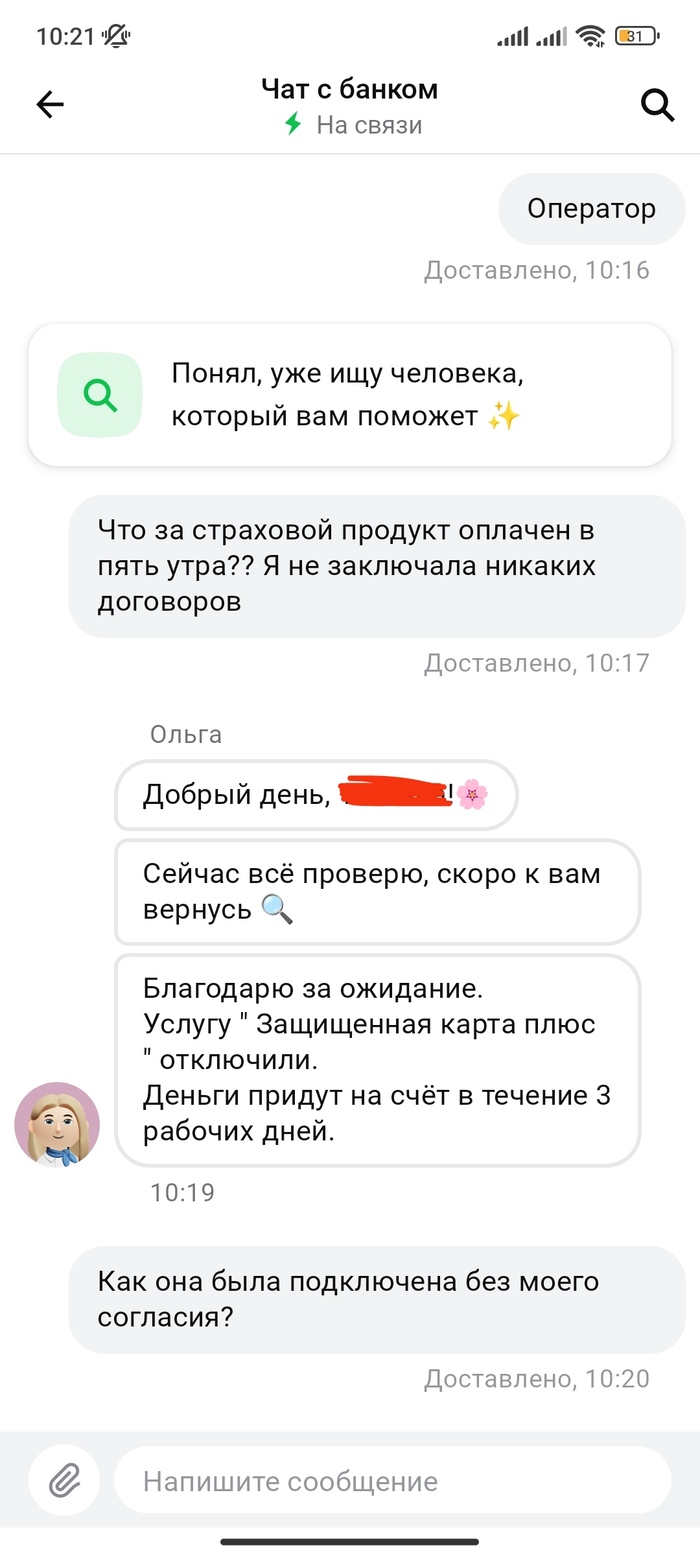

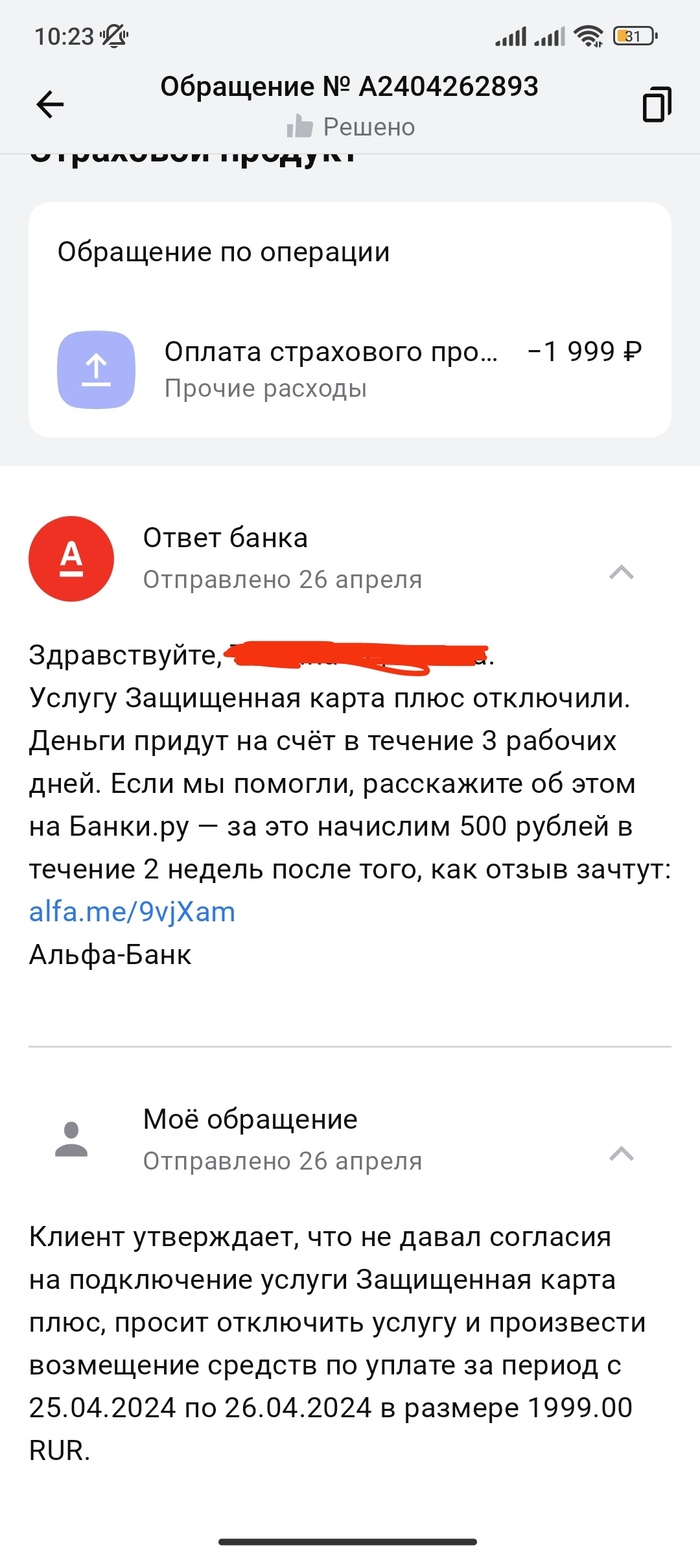

Без моего ведома Альфа-банк подключил услугу страхование карты, нигде в личном кабинете услуга не отображается.

Сделали списание без оповещения в пять утра.

На вопрос, как была подключена услуга, без моего участия - молчание, вопрос проигнорировали.

Отключили без вопросов, обещали вернуть деньги в течении трёх дней.

Ищут невнимательных дурачков, с которых ни за что можно поиметь денег.

Скорее всего это связано с получением платежного стикера, потому что других контактов с представителями банка не было. Но курьер ничего не говорил про страхование, никаких бумаг я не подписывала.