США ввели санкции против четырех судей Международного уголовного суда. Это Кимберли Прост (Канада), Николя Гийу (Франция), Назхат Шамим Хан (Фиджи) и Маме Мандиайе Нианга (Сенегал).

Госсекретарь Марко Рубио заявил, что эти лица участвовали в расследованиях и судебных процессах против американцев и израильтян без согласия этих стран.

Также он отметил, что Вашингтон расценивает МУС как политизированную, злоупотребляющую полномочиями и угрожающую национальной безопасности США и Израиля организацию.

Управление по контролю за иностранными активами (OFAC) Минфина США и Госдепартамент объявили о введении санкций в отношении еще четырех членов Международного уголовного суда (МУС). Решение принято из-за «вредоносных действий» суда и расследований, касающихся Соединенных Штатов и Израиля.

Санкции введены против следующих членов МУС:

судьи Кимберли Проста (Канада) за расследование действий американских военнослужащих в Афганистане;

судьи Николя Гийу (Франция) за санкционирование выдачи ордеров МУС на арест премьер-министра Израиля Биньямина Нетаньяху и бывшего министра обороны Йоава Галланта;

заместителей прокурора Шамима Хана (Фиджи) Маме Мандиайе Нианга (Сенегал) «за продолжающуюся поддержку незаконных действий МУС против Израиля», включая сохранение в силе ордеров МУС на арест Нетаньяху и Галланта.

В июне США вводили санкции против четырех судей МУС, которые, по утверждению Госдепартамента, «активно участвовали в незаконных и безосновательных действиях МУС» против США и Израиля. Двое из попавших под санкции судей участвовали в решении Апелляционной палаты МУС в 2020 году о расследовании предполагаемых военных преступлений, совершенных американскими войсками в Афганистане.

США, как и Россия, не признает юрисдикцию Международного уголовного суда.

Сегодня рассмотрим влияние санкций на валютные пары. Процесс, в последнее время, не такой уж редкий. Тем более, что эта тема очень близка к той, которую мы с вами рассматривали на прошлом занятии.

Как международные ограничения меняют рынок

Международные санкции — это экономические или политические меры, которые страны или международные организации вводят для воздействия на поведение других государств.

Они могут включать торговые эмбарго, заморозку активов, ограничения на финансовые операции или запрет на экспорт технологий.

❗ Санкции — это мощный фактор, который может резко изменить стоимость валют и динамику валютных пар. Давайте разберёмся, каким образом данные мероприятия влияют на валюты, какие пары наиболее уязвимы и как адаптироваться к этим изменениям.

Давление на национальные дензнаки

Санкции действуют как удар по экономике страны, вызывая цепную реакцию, которая отражается на её валюте. Механизмы:

✅ Снижение доверия.

Когда страна попадает под санкции, инвесторы начинают выводить капитал, опасаясь нестабильности. Это увеличивает давление на нац. валюту, снижая её курс.

✅ Ограничение экспорта и импорта.

Если санкции затрагивают ключевые отрасли, страна теряет доходы, что ослабляет валюту. Думаю, что многие из нас это заметили.

✅ Рост инфляции.

Ограничения на импорт товаров могут привести к дефициту, что подстёгивает инфляцию.

✅ Проблемы с ликвидностью.

Санкции на банковский сектор ограничивают доступ к международным рынкам капитала, что затрудняет стабилизацию валюты через интервенции.

Перечислил не все, но, пожалуй, основные.

За примерами далеко ходить не надо.

✔ Российский рубль

После событий начавшихся в 2014 году, Запад ввёл санкции против России, включая ограничения на доступ к международным рынкам капитала и запрет на экспорт технологий для нефтегазового сектора. Рубль резко упал: пара USD/RUB выросла с 35 до 80 рублей за доллар к концу 2014 года. В 2022 году новые санкции, включая заморозку активов ЦБ РФ, вызвали ещё один обвал.

Процесс не закончен.

✔ Иранский риал

После выхода США из ядерной сделки в 2018 году Иран столкнулся с жёсткими санкциями, ограничивающими экспорт нефти и доступ к международной финансовой системе SWIFT. Иранский риал отреагировал: если в 2017 году за доллар давали около 40 000 риалов, то к 2020 году курс превысил 200 000. Это вызвало гиперинфляцию и экономический кризис.

✔ Турецкая лира

Турция столкнулась с санкциями США в 2018 году. Это, вкупе с внутренними экономическими проблемами, привело к неприятным последствиям: пара USD/TRY выросла с 4 до 7 за несколько месяцев. Сейчас ситуация ещё хуже. Фактически сорок одна лира за доллар. Одно из самых сильнейших падений по моим наблюдениям, если не брать страны Африки, где гиперинфляцией никого не удивить.

Кто наиболее уязвим?

✅ Санкции чаще всего затрагивают валюты развивающихся стран или государств с зависимостью от экспорта ресурсов.

В зоне риска:

1. USD/RUB Рубль чувствителен к санкциям из-за зависимости России от нефтегазового экспорта.

2. USD/TRY. Турецкая лира реагирует на политические конфликты и экономическую нестабильность.

3. EUR/RUB. Санкции ЕС против России влияют на эту пару, особенно в условиях ограничений на торговлю. Сколько там уже "пакетов"? Девятнадцать?

Последний, если не ошибаюсь, был принят в июле.

4. USD/ZAR. Южноафриканский рэнд может страдать от региональных санкций или глобальной нестабильности.

5. USD/BRL. Бразильский реал уязвим, если санкции затрагивают сырьевые рынки, так как экономика Бразилии зависит от экспорта.

Как адаптироваться?

✅ Санкции создают как риски, так и возможности. Каждая страна справляется с ними по своему. С точки зрения трейдинга нужно усвоить несколько моментов.

✔ Кто и против кого.

Если США или ЕС "нападут" на Китай, то к сильной волатильности это не приведёт. "Ворон ворону глаз не выклюет". Договорятся. Рынки это учитывают. Другое дело, если под прицелом окажется государство менее значительное в экономическом смысле. Тут уже суши вёсла.

✔ Не покупайте

Не вставайте в лонг за валюты стран находящихся под давлением. По крайней мере, до снижения градуса геополитической напряжённости.

✔ Следите за новостями

Чтобы не пропустить удачный момент для входа в позицию, естественно.

Санкции не длятся вечно, хотя и могут продолжаться десятилетиями.

Например, Иран (до 1935 года Персия) живёт с ними с 1979 года.

Куба ещё раньше, - с 1960-х. Судан провёл под нажимом 23 года, Бирма - 26 лет, Китай - 28, Сирия - 30. Рекордсмен - Северная Корея, 67 лет.

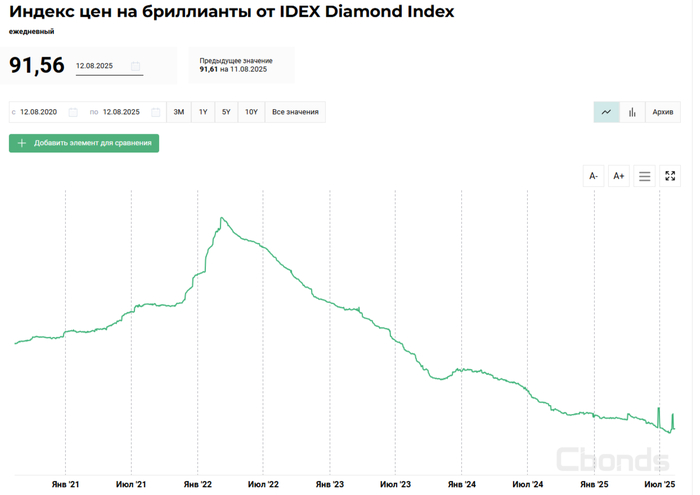

АЛРОСАопубликовала финансовые результаты по МСФО за I п. 2025 г. Отчёт получился противоречивым, с одной стороны компания просела по выручке и операционной прибыли, но выручка увеличилась, однако ей помогли разовые факторы и есть опасения, что ситуация во II полугодии не улучшится:

💎 Выручка: 134,3₽ млрд (-25,2% г/г), 💎 Операционная прибыль: 28₽ млрд (-26% г/г), 💎 Чистая прибыль: 40,6₽ млрд (+10,8% г/г)

💎 Индекс цен на алмазы продолжает падать, вопрос по восстановлению цен откладывается. ₽ также неистово укрепился за это полугодие (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽). Не стоит забывать о санкциях, которые влияют на спрос: с 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, США с 1 марта 2024 г. запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата.

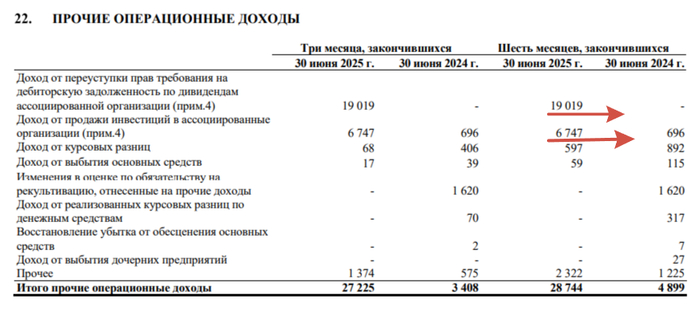

💎 Выручка просела из-за снизившегося спроса, тот же импортИндией российских алмазов за 5 месяцев 2025 г. упал на 45% г/г (в результате санкций идёт ещё хорошая скидка), добавляем сюда низкие цены на сырьё, сильный ₽ и конкуренцию с лабораторно-выращенными алмазами. Себестоимость продаж снизилась до 94,8₽ млрд (-16,9% г/г, распродали запасы), админ. расходы сокращаются — 10,2₽ млрд (-1,5% г/г, тут стоит похвалить компанию). Прочие опер. расходы увеличились до 29,2₽ (+29,7% г/г, произошёл убыток от обесценения основных средств 8,3₽ млрд и расход от курсовых разниц 8,1 ₽ млрд). Но главное — это увеличение прочих опер. доходов до 28,7₽ млрд (годом ранее 4,9₽ млрд), продажа доли (41%) в Катоке принесла Алросе 25,7₽ млрд (Катока добывает около 6,5 млн карат алмазов в год, прибыль Алросы составляла 5₽ млрд в год). Из-за этой продажи опер. прибыль не так сильно просела, но выгодна ли она? Я думаю, что нет.

💎 Прибыль подросла благодаря финансовым расходам/доходам — 15,4₽ млрд (годом ранее -3,7₽ млрд). Всё благодаря курсовым разницам — 21,9₽ млрд (годом ранее 5,5₽ млрд), т.к. долги номинированы в валюте, то укрепление ₽ помогло. Доля прибыли в совместном предприятии снизилась 2,5₽ млрд (годом ранее 11,7₽ млрд, потеря Катоки)

💎 Компания нарастила свою денежную позицию до 115,3₽ млрд (на конец 2024 г. было 88,7₽ млрд, отказ от дивидендов помог). Долг компании сократился до 176,3₽ млрд (на конец 2024 г. было 196,6₽ млрд, в апреле 2025 разместили облигации на 350$ млн со ставкой 6,7%). Соотношение чистый долг/EBITDA — 1,18х.

💎 OCF сократился до 24,9₽ млрд (-59% г/г), CAPEX снизился незначительно до 22,3₽ млрд (-0,9% г/г), как итог FCF положительный 28,4₽ млрд (годом ранее +34,1₽ млрд), но если очистить от эффекта продажи Катоки будет отрицательным -6,5₽ млрд. Исходя из див. политики компании, то дивиденды могут составить 2,75₽ на акцию за I полугодие (50% ЧП по МСФО). Не думаю, что компания заплатит больше 50% от FCF, учитывая её финансовое положение.

📌 ₽ во II полугодии не даёт слабины, но зато ключевую ставку начали снижать, а значит % расходы снизятся (% расходы за I полугодие — 11,8₽ млрд, +302% г/г). Так же компания приостанавливает добычу на низкорентабельных активах, а значит будет экономить на опер. расходах. Не забываем о поддержке Гохрана, бюджетный лимит на закупку драгоценных металлов и камней составляет 38,9₽ млрд на 2025 г. и 38,8₽ млрд на 2026 г. С другой стороны CAPEX будет повышенным, т.к. Алроса начала бурение скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд судя по презентации). Но многое будет зависеть от спроса и цены, а II полугодие у компании всегда выходит хуже, чем I полугодие.

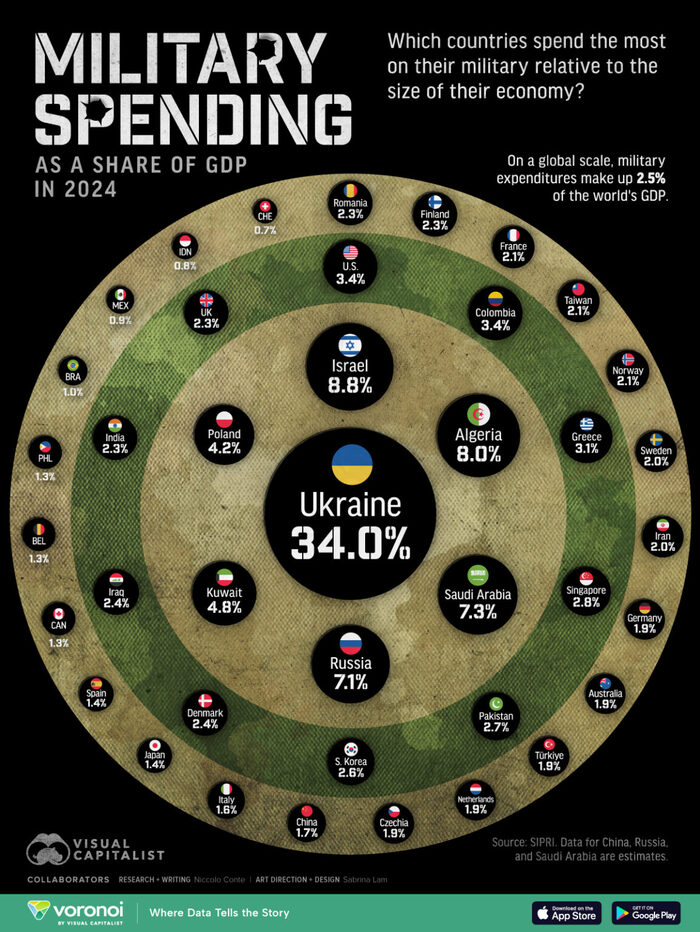

Военные расходы в 2025 году вновь обновили исторические максимумы. Самые крупные оборонные бюджеты сосредоточились в 15 странах, которые потратят более $2 трлн или ¾ от общемировых военных расходов.

США сохраняют статус лидера с военным бюджетом $962 млрд — это в четыре раза больше, чем у ближайшего преследователя, Китая ($246 млрд). Третье место занимает Россия.

Данные на инфографике указаны за 2024 год. В 2025 году расходы России по статье «Национальная оборона» предусмотрены в размере 13,5 триллиона рублей. Переводим в доллары по официальному курсу Центробанка РФ на дату публикации инфографики и получаем 170 миллиардов долларов.

Все это абсолютные значения военных расходов, интересно посмотреть их отношение к ВВП. США здесь сразу теряют лидерство, их доля в ВВП составляет всего 3,4%. Китай тратит еще меньше, 1,7% от ВВП.

В тройке лидеров Украина (34%), Израиль (8,8%) и Саудовская Аравия (7,3%). Россия занимает 4-е место (6,3%).

Рекордный рост оборонных расходов можно объяснить распадом мировой экономики на недружественные блоки. Происходит геополитическая фрагментация, поэтому правительства чувствуют необходимость наращивать собственные военные бюджеты для защиты национальных интересов.

Как еще геополитическая фрагментация влияет на мировую экономику писал тут.

Подписывайтесь, чтобы не пропускать новые публикации.