Сегодня в выпуске:

— Как Банк России за год кардинально поменял структуру потребительского кредитования.

— 70 трлн ₽. СБП завоёвывает русский мир.

— История американских тарифов на импорт.

— 32%. Такова рентабельность табачной отрасли в США. А кто еще в топах?

Доброе утро, всем привет!

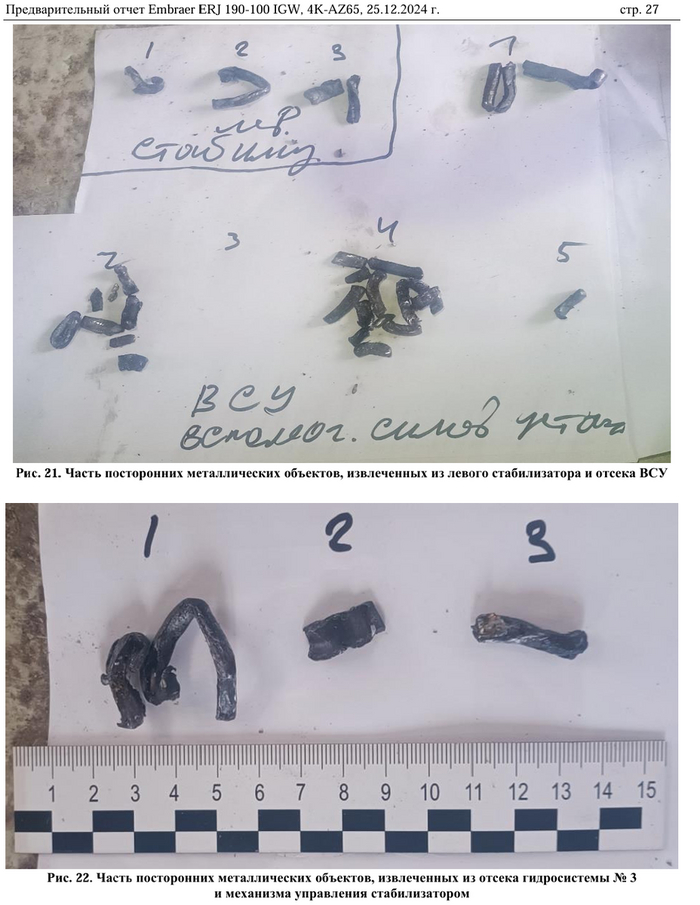

Сегодня предлагаю начать с отчёта по самолёту АК AZAL. И сразу немного фотокарточек оттуда. Не все читали.

Сразу определимся, что мы никакие не специалисты в авиации и ПВО. Но мы об очевидных вещах. Сам отчёт тут.

Из переговоров:

Внутрикабинное:

05:13:56 по записям, полученным с CVR, фиксируется повторный звуковой удар. 05:14:58 по данным CVR командир по внутренней связи связался с кабинным экипажем для уточнения ситуации: «Алло, что случилось?». Бортпроводник доложил: «Взорвалось 2 сидения, я … ммм я не могу подойти, потому что пассажиры встали, я их рассаживаю».

С диспетчером:

05:15:57 Экипаж: Грозный отказало управление, удар птиц в кабине. Аа удар птиц и в кабине 2 кресла взорвались

05:16:08 Грозный Вышка: Азербайджан восемьдесят два сорок три вас понял, аа какая помощь вам нужна?

05:16:14 Э Ааа нам надо, нам надо значит ближайший аэродром, где погода нормальная

05:17:07 Грозный Вышка: Азербайджан восемьдесят два сорок три борт порядок?

05:17:07 Э: Борт порядок, следуем на Минводы»

Во время своей истерики один усатый гражданин Азербайджана обвинил власти Империума в придумывании и распространении лживых слухов о птицах, о внутрикабинных взрывах и так далее. А власти Казахстана, сами того не подозревая, подложили усатому гражданину Азербайджана свинью, отказав МАКу в расследовании (что весьма забавно) и отправив всё единолично в Бразилию. Ну в итоге и получили. Что? А то, что слухи о птицах и прочем - не слухи. Что это фактические доклады экипажа. И именно на этой базе шли первые информационные сообщения.

Нам таки видится, что кому-то должно стать как минимум неудобно.

Что еще? Повторимся, мы в ПВО не специалисты, но лично с нашего подвала поражающие элементы, выковырянные из Эмбрайера, кажутся несколько кустарными что ли. Все уже, конечно, погуглили, как выглядят заводские. И они несколько отличаются. А вот на гаражное производство очень похоже. Помните, кстати, как все отечественные военкурв... военкоры дружно фапали и фапают на "мощь" гаражного производства дронов у противника, и на то, что отечественным гаражным мастерам не дают? Ну-ну.

А так, да, подождем окончательного расследования.

*************************

Ну да ладно. Перейдем к вещам традиционным. Экономическим.

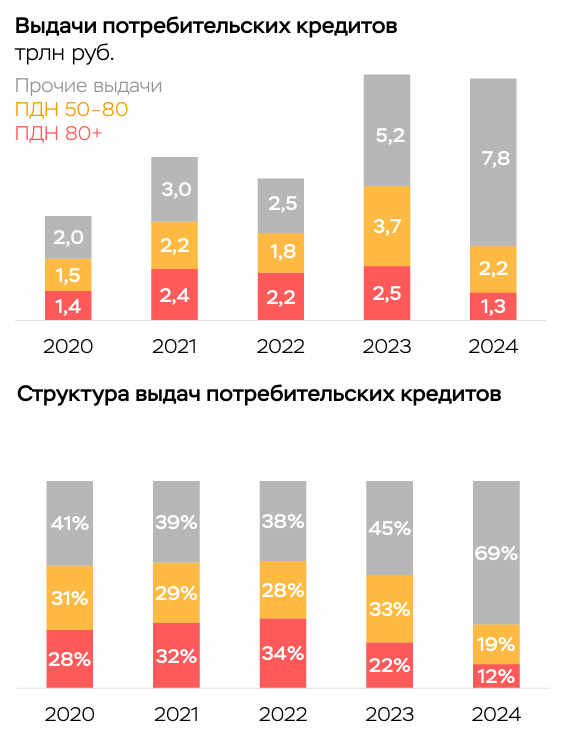

Как известно, высшее руководство Банка России в нашей с вами стране ничего не знает и ничего не умеет. Пока известно кто поступательно выводил из чата непонятные частные банковские образования, через которые водопадом лилось, другие известно кто с диванов через микрофоны раздавали команды в эфир (влажный), как рулить экономикой.

В общем, ничего не изменилось. С одной стороны. Продолжают с диванов руководить. Ну а первые продолжают отрабатывать на галерах. И вот что наделали. За прошлый год кардинально поменяли структуру потребительского кредитования.

Есть такая штука – ПДН. Расшифровывается - «показатель долговой нагрузки». Значение ПДН рассчитывается как отношение величин среднемесячных платежей заёмщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту, к величине его среднемесячного дохода.

Ну так вот. По этому ПДН есть нормативы. К примеру, доля заёмщиков с ПДН таким-то должна быть вот такая. Раньше было демократичненько. А в прошлом году стало не совсем. Раньше давали всем. А сейчас не всем. Тут сразу двух зайцев бьют. Во-первых, сдерживают рост кредитной массы, т.е. денежной. Во-вторых, работают через упреждение по возможному росту просроченной задолженности, которая может возникнуть в силу неверного расчета заёмщиком своих возможностей.

Как мы видим, раньше было совершенно нормально, что больше половины заёмщиков имели долговую нагрузку свыше 50%. А треть и вовсе свыше 80%. За год всё изменилось кардинально. Более двух третей кредитов выданы гражданам с нагрузкой менее 50%.

Стоит отметить, что в ПДН есть свои тонкости. Указанные цифры не значат, что клиент действительно каждый месяц отдает 80% своего дохода на обслуживание кредитной задолженности. К примеру, кредитные карты. В бюро кредитных историй у вас кредитная нагрузка по карте будет считаться, исходя из всего доступного баланса, а не из тех цифр, которые вы реально должны банку. Есть у вас карта на 300к и неважно, что вы с неё ничего не потратили. Вот потенциальный платеж на долг 300к и будет вам рубить ПДН. А вспомните, какие там проценты.

Это, кстати, один из лайфхаков, как увеличить свои шансы на кредит. Закройте лишние кредитки. Именно договор (кредитный счёт) закройте. А не гасите баланс.

************************

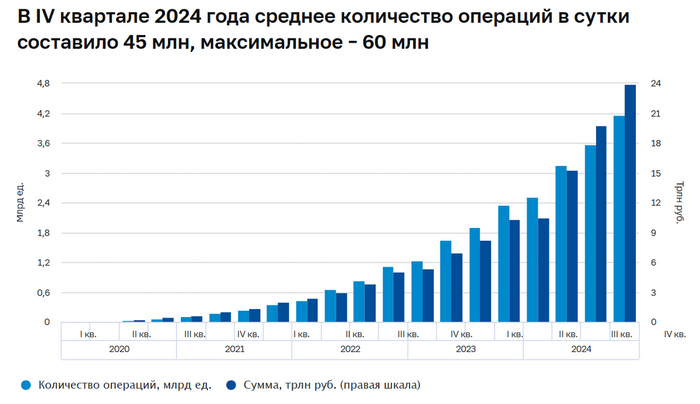

СБП стремительно завоёвывает русский мир.

Объемы, что в рублях, что в операциях растут чуть ли не по экспоненте. В 2024 проведено 13,4 млрд операций на 69,5 трлн ₽. В последнем квартале в среднем в сутки производилось 45 млн операций.

Кстати, если вдруг кто забыл – это (СБП) еще одно изобретение тех, кто нихера не умеет и не понимает. Интересно, а Хазин пользуется СБП?

Банк России сообщает, что переводами через СБП воспользовались 7 из 10 наших сограждан. Оплатой товаров и услуг – 5 из 10.

Средняя сумма перевода превысила 7,3 тыс.₽. Средний чек по операциям (покупка товаров и услуг) – 1,8 тыс.₽.

Также напоминаю, возможно, еще кто-то не знает, но у СБП есть интересный набор бонусов. Смотреть их надо на сайте: https://vamprivet.ru/ . Регистрируете там свою карту МИР и вперёд. Там вкусняшки как с СБП, так и по картам МИР. Заявляю ответственно – тема вполне рабочая. Лично не единожды получал 9-10% кешбэка с отелей.

***********************

Наш любимый Сан-Сальвадорский президент Найиб Букеле предложил американцам услуги своей исправительной системы на аутсорс.

Говорит, мы готовых принять от вас жуликов, в том числе граждан США в наш мега-ГУЛАГ волшебную тюрьму. За деньги.

Ну и вроде как прикольно будет. Всем хорошо, говорит. Одним биктком-то сыт не будешь.

Илон Маск ретвитит, мол отличная идея.

Но рассказывать про ужасы «ГУЛАГа» будут нам с вами. CECOT у них там в Сальвадоре, конечно, лютый. Как-то смотрел документалку.

***************************

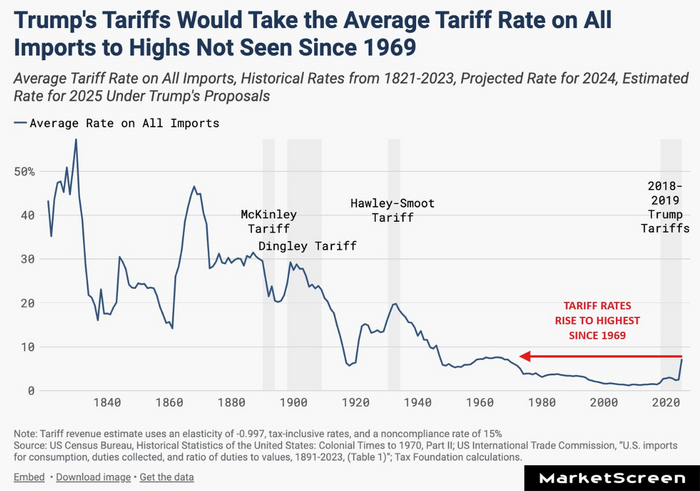

Как-то всё без огонька получается. Эти независимые колонии вокруг США отчего-то быстро сливаются. Но Дональд старается держать фасон. Не отменяет повышение тарифов, а откладывает. Откладывать можно часто и помногу.

Ну хоть китайские товарищи порадовали. Уголь, СПГ, сельхозтехника, автомобили. Интересно, как быстро замирятся?

Но мы сейчас не про это. А просто вот нашли картинку. Историческую перспективу средних тарифных ставок по американскому импорту в целом. Плотно они целый век на повышенных тарифах сидели.

В целом эти три страны дают чуть менее половины импорта США.

Говорят, тарифный режим в отношении Канады и Мексики добавит +3000$ к примерно 16 миллионам автомобилей, продаваемых в США каждый год.

Говорят, Мексика поставляется более 60% свежих продуктов в США. Что также будет отыгрываться в цене.

**********************

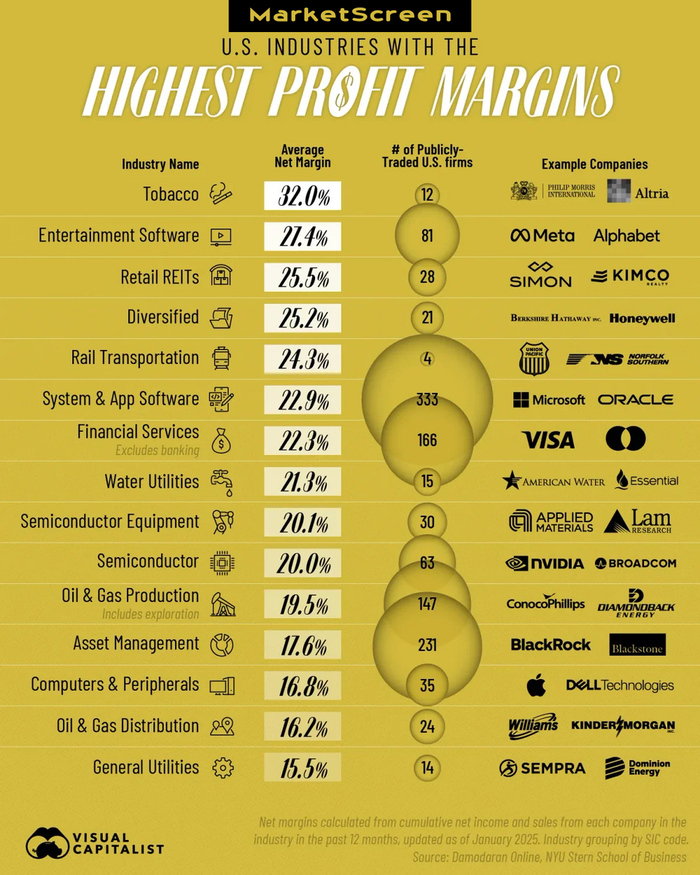

Самые рентабельные отрасли промышленности в США.

Тут речь о Net Margin, которую они считают как процент, которые составляет чистая прибыль в выручке компании.

Лидерство за табачной отраслью. Они производят недорогой, вызывающий привыкание продукт. Запрет рекламы закрывает вход на рынок новым производителям. Короче, могут себе позволить такую маржу. 32 цента прибыли на каждый полученный с продаж доллар. Это уже после всех расходов (налоги, операционные и прочие расходы).

**********************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Почитать всё раньше и больше можно на моём экономико-познавательном канале — MarketScreen

Еще больше интересной и познавательной инфы я даю здесь: MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers