💭 Разберём ключевые финансовые показатели компании и оценим её перспективы...

💰 Финансовая часть (2 кв 2025)

📊 Выручка увеличилась на 13,5%, однако чистая прибыль сократилась на 58% год к году. Несмотря на снижение показателя чистой прибыли, показатель EBITDA продемонстрировал умеренный рост — 10,7%. Это связано с высокими процентными расходами, оказавшими давление на чистую прибыль.

💳 Общий чистый долг постепенно увеличивается, хотя коэффициент отношения чистого долга к EBITDA составляет 2,3[, немного превышая аналогичный показатель МТС, при этом долговая нагрузка у Ростелекома остается относительно низкой. После оптимизации структуры долга, ежегодная экономия может достигнуть порядка 40 млрд рублей, увеличив чистую прибыль примерно на 30 миллиардов рублей ежегодно.

💱 Оборотный капитал увеличился на 40 млрд рублей за первое полугодие, что привело к негативному свободному денежному потоку (FCF).

👌 Важно отметить положительную динамику операционной маржи, свидетельствующую о росте эффективности бизнеса.

💸 Дивиденды

🤑 Важно учитывать, что размер дивидендов по привилегированным акциям определяется исходя из отчетности по РСБУ, а в первом полугодии 2025 года зафиксирован убыток. Поэтому теоретически возможна любая величина выплат по уставу, зависящая от итогового финансового результата за полный год. Хотя в 2025 году могут возникнуть трудности с дивидендами, в дальнейшем, начиная с 2026-го, такие проблемы маловероятны, следовательно, можно ожидать плавный рост дивидендов параллельно улучшению финансовых результатов.

🫰 Оценка

🔀 Компания оценивается высоко по показателю P/E, тогда как мультипликатор EV/EBITDA, напротив, выглядит привлекательным. Именно этот контраст отражает ожидаемый эффект от дальнейшего снижения долговой нагрузки, влияние которого может проявиться даже позже 2026 года.

📌 Итог

🧐 Компания увеличивает свою задолженность и процентные обязательства, одновременно повышая уровень оборотного капитала, что негативно сказывается на свободном денежном потоке (FCF). При этом капитальные вложения сокращаются. Прогнозирование размера дивидендов на 2025 год затруднено, поскольку финансовая отчетность по российским стандартам бухгалтерского учета носит субъективный характер и не позволяет объективно оценить необходимые показатели. Размер дивидендов по привилегированным акциям зависит от прибыли по РСБУ, однако возможен сценарий, при котором компания покажет низкие значения в отчетности, вследствие чего размер дивидендов вновь будет определен как половина скорректированной прибыли по МСФО, что существенно ухудшит привлекательность акций с точки зрения доходности.

⏯️ Таким образом, инвесторам стоит рассматривать компанию лишь на среднесрочной и долгосрочной временной шкале, выходящей за пределы 2026 года, когда снижение процентных ставок положительно отразится на структуре задолженности фирмы, сделав её финансирование более выгодным.

🎯 ИнвестВзгляд: Краткосрочно котировки могут быть под давлением, идеи здесь нет.

📊 Фундаментальный анализ: 🟰 Держать - перспективы на среднесрочном периоде у компании есть, можно докупать при просадках, но явного драйвера для роста нет.

💣 Риски: ⛈️ Высокие - рост долговой нагрузки, слабая прогнозируемость дивидендов, плюс зависимость от регуляторных решений не дают повода поставить даже «умеренные» риски.

💯 Ответ на поставленный вопрос: Ростелеком сможет оправдать ожидания инвесторов лишь в среднесрочной перспективе, начиная с 2026 года, благодаря ожидаемому снижению долговой нагрузки и стабильному росту дивидендов.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие! ⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

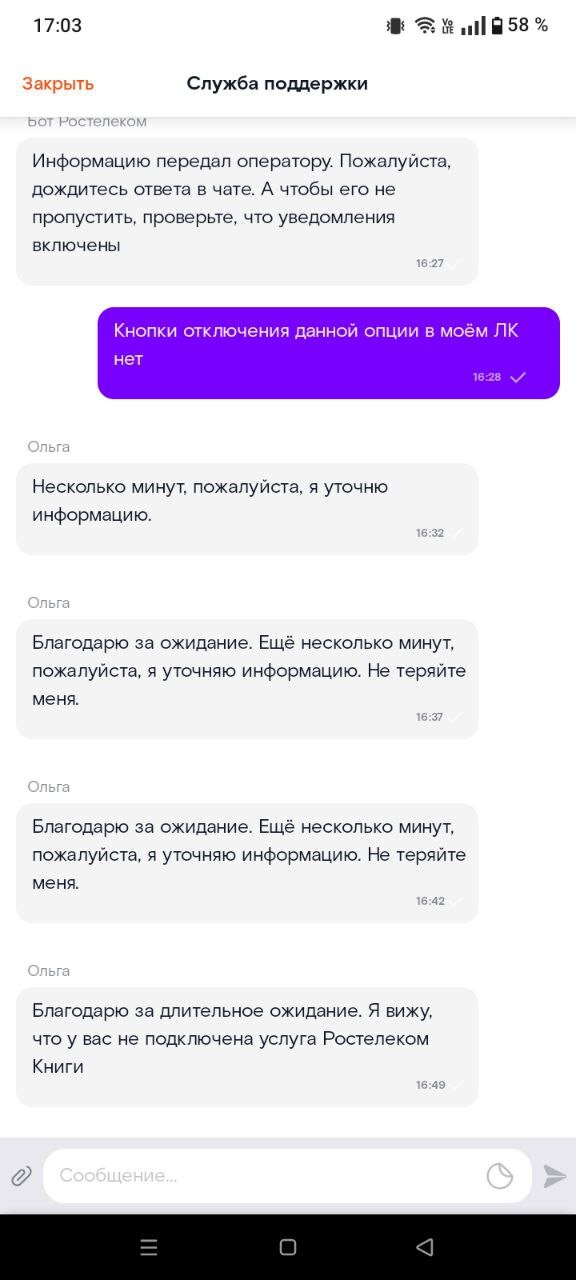

Надо было отключить услугу "40 минут на межгород" на городском телефоне. Казалось бы, обычная просьба-в всратом мобильном приложении всё так заныкано по уголкам, что хуй где что найди (дизайнерам и кодерам пламенный привет, слепили идеального говна кусок). После поисков нужной кнопки отключения услуги случилось чудо...это кнопки действительно нет.

Переписка в чате

Девушка Ольга благодарила-благодарила, но никаких книг в моём ЛК не нашла.

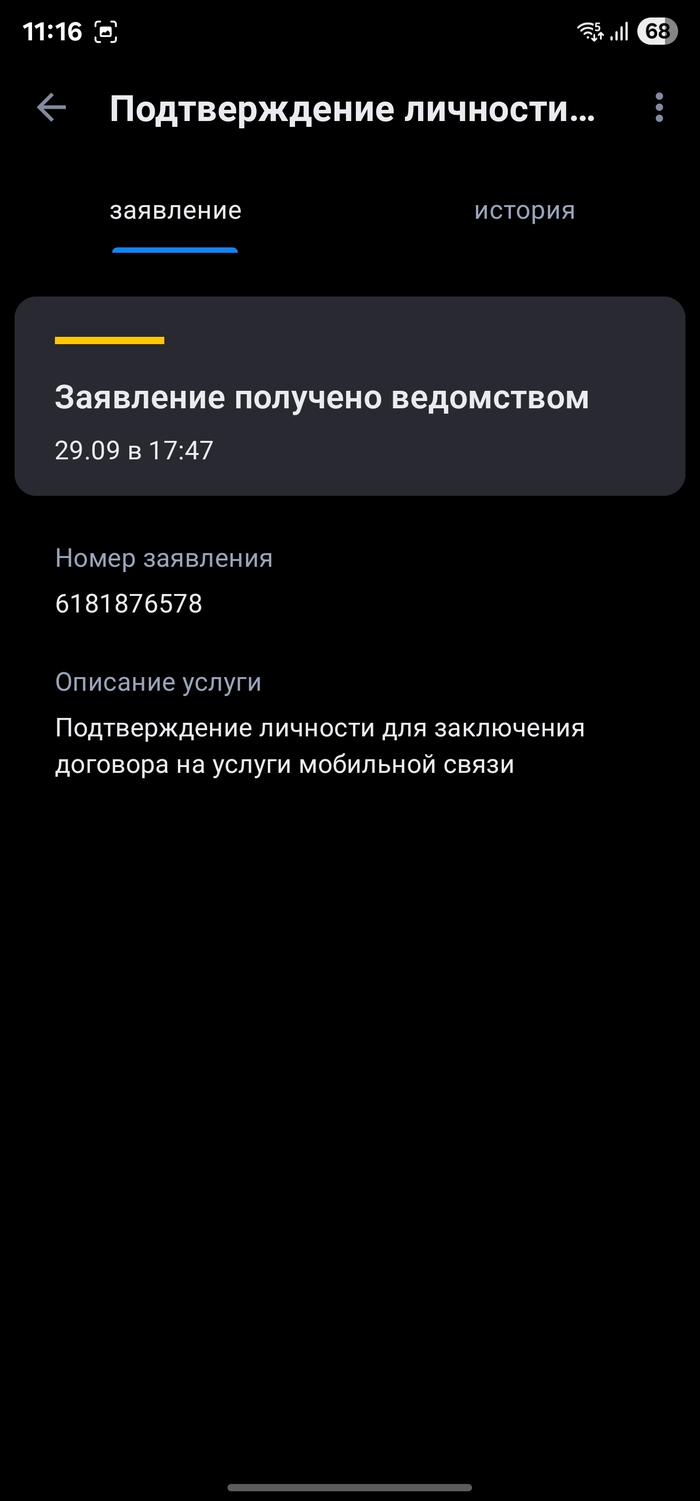

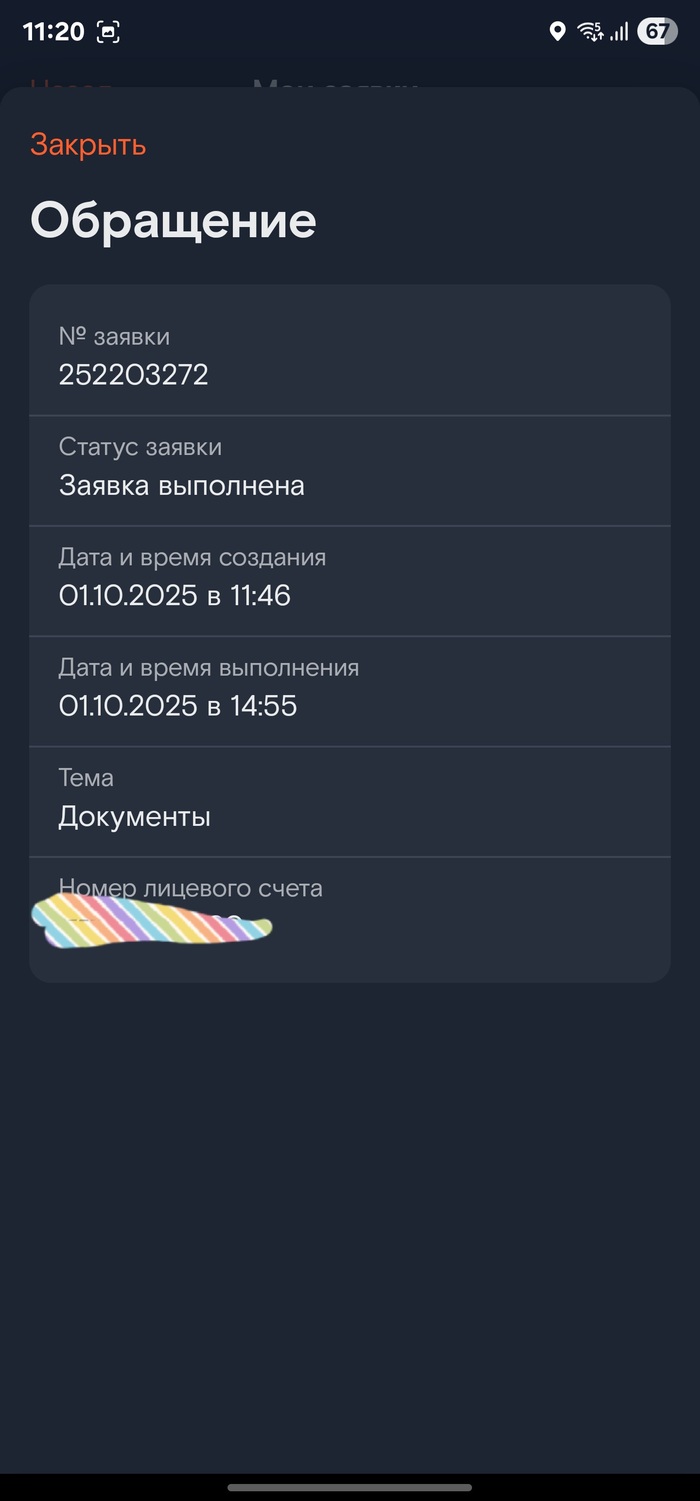

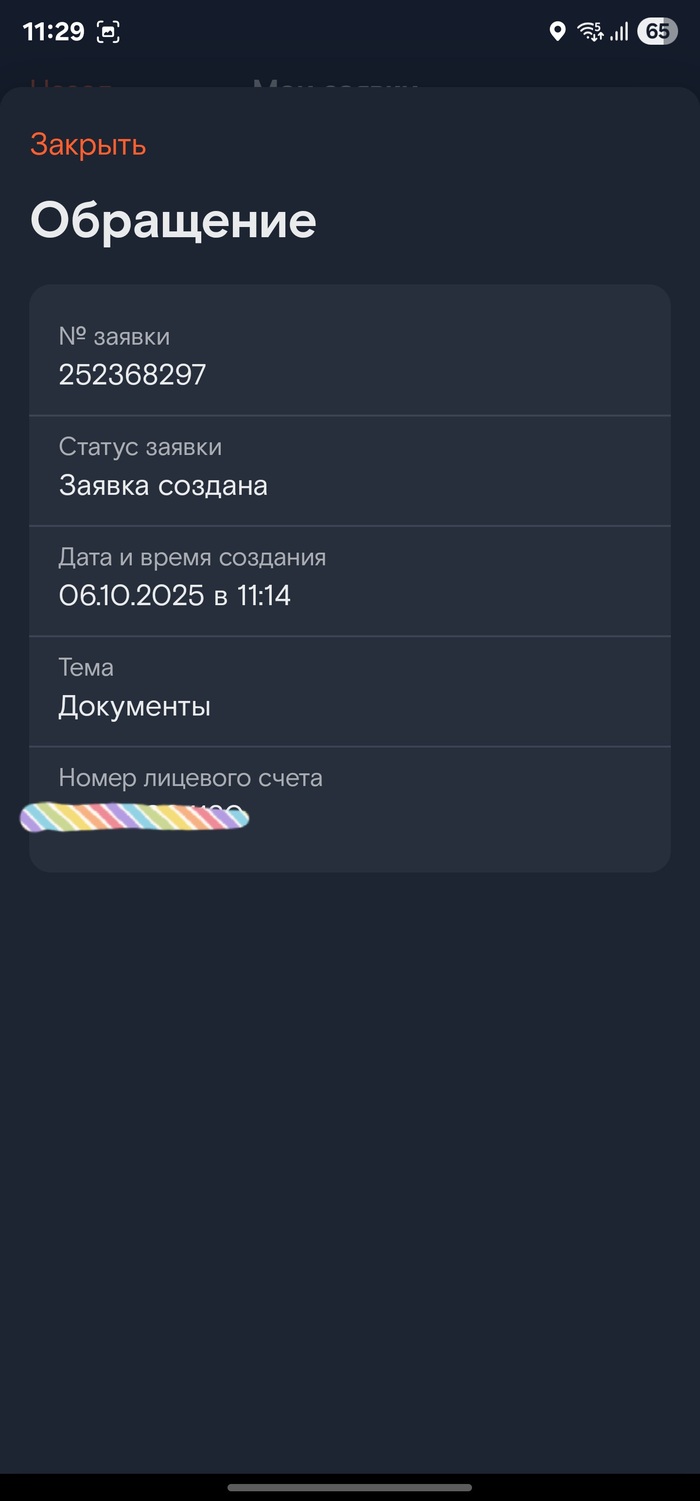

Пользюсь услугами Ростелекома, а именно домашний интернет и мобильный телефон все в одном тарифе. Сменил паспорт поскольку срок годности старого выходил в ноябре 2025. И тут началось! Поскольку я иностранец ( Беларус) мне необходимо подтверждать даные в пользу Ростелекома с Госуслуг. Новые паспортные данные на Госуслугах я успешно поменял, так же сделал подтверждённую биометрию в Сбербанке с учётом новых паспортных данных. Отправляю с Госуслуг 29.09 подтверждение данных в пользу Ростелекома. Заявление висит в статусе получено, но ничего не происходит. Понимаю, что скорее всего это из-за того, что договор с Ростелеком я заключал еще на старый паспорт. Пишу в поддержку с с мобильного приложения, девушка вежливо запрашивает от меня заявление, старый паспорт, новый. Все делаю и высылаю. Сотрудник поддержки сообщает мне, что все в порядке они сделали заявку 252203272 по моему обращенимю и я могу отслеживать её статус у себя в приложении. Что ж, этого же чилса 01.10.2025 через пару часов статут заявки меняет с "в работе" на "Заявка выполнена". Радостный и довольный качественно и скоростью поддержки захожу на Госуслуги и повторно отправляю подтверждение по моему мобильному номеру в Ростелеком... Рано радовался... Через пару дней ожидания ( номер мой все так же заблокирован и я без мобильной связи), звоню уже в Ростелеком дабы уточнить, что же пошло не так? И что вы думаете? Оператор по телефону мне сообщает, что паспортные данные по прежнему указаны старые... Она ничего сделать не может и надо сново писать в поддержку из мобильного приложения... Ну я не "гордый птиц", думаю мало ли какой сбой, делаю повторно заявку 252368297 от 06.10.2025 и заново отправляю все документы. Про отравку документов в чат приложения и работу приложения в целом можно написать отделый пост, так как работает это приложение максимально плохо... Вежливая девушка, приносит мне свои извинения, сообщает мне, что заявка будет рассмотрена в течении трех дней (мне же мобильная связь не нужна и Ростелекому абсолютно плевать, что у меня один единственный мобильный номер) и по моей просьбе якобы оставляет комментарий, что бы рассмотрение заявки ускорили. На сегодня статут заяки даже не перешёл от статус "заявка создана" в статус "в работе". Поддержка на мои запросы по статусу этой заявки, только создает новые обращения, а я до сих пор без связи... Комментариев от Ростелекома не жду, просто хотел предостеречь всех от заключения договоров на оказание услгу с Ростелекомом. Так как завтра на моем месте можете оказаться вы... Так для информации, в Т-Банк мне поменяли паспортные данные в течении 10 минут, в Сбербанке в течении дня...

Правда ли, что «Ростелеком» сегодня больше IT-компания, чем провайдер? Почему его прибыль так сильно скачет, хотя выручка стабильно растет? Эта статья будет полезна инвесторам, которые ищут недооцененные активы на стыке традиционного и цифрового бизнеса. Сегодня я раскрою истинные драйверы роста компании и покажу, при каких условиях ее акции могут стать интересной покупкой.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

От телефонных проводов к цифровым сервисам.

«Ростелеком» — крупнейший российский провайдер цифровых услуг и связи. Компания обладает уникальной инфраструктурой, включая самую протяженную в стране сеть магистральных кабелей, что обеспечивает связь даже в самых удаленных регионах и является ее ключевым преимуществом.

Компания работает в сфере телекоммуникационных услуг (Telecom. Services). В этом секторе «Ростелеком» вместе с такими игроками, как МТС и региональные операторы, такие как Таттелеком, играет важную роль, обеспечивая инфраструктуру связи для всей страны.

«Ростелеком» успешно трансформируется. Из классического «проводного» провайдера компания превращается в технологическую компанию, где почти половина доходов уже формируется за счет цифровых и инфраструктурных решений.

Более 23% выручки приносят цифровые сервисы, включая облачные технологии, кибербезопасность и бизнес-платформы. Около 25% доходов компания получает от оптовых услуг, предоставляя свою мощную сеть другим операторам, таким как МГТС. Традиционные услуги, такие как интернет (23%), телевидение (10%) и стационарная телефония (10%), остаются основой бизнеса. Доля мобильной связи пока составляет всего 3%, но это направление имеет потенциал для роста.

Заглядывая в будущее: оценка стоимости Ростелекома.

Чтобы заглянуть в будущее и спрогнозировать потенциальную стоимость акций Ростелекома, я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает понять, сколько компания может стоить сегодня, основываясь на ее будущих доходах.

За основу я возьму официальные финансовые отчеты компании (РСБУ) — мы рассмотрим динамику с 2023 года по второй квартал 2025-го. Это даст нам хорошую историческую базу.

Период прогноза я установлю на 2 года вперед. Будем консервативны: предположим, что годовой рост компании составит около 2,0%.

Для расчета мне также понадобятся ставки. Я использую средневзвешенные значения из бюллетеня ЦБ от 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях. Они отражают стоимость денег во времени.

Наглядную динамику ключевых финансовых результатов за последние годы вы можете увидеть на диаграммах ниже.

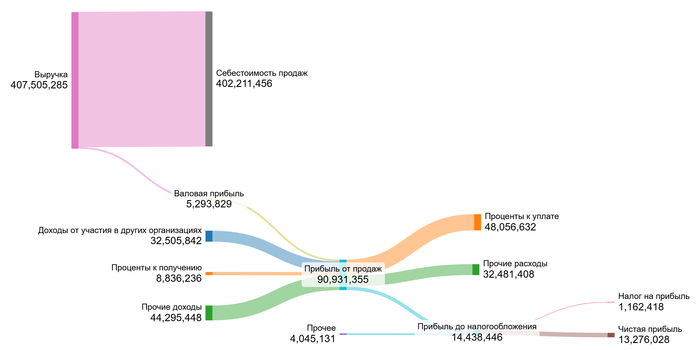

2023 год.

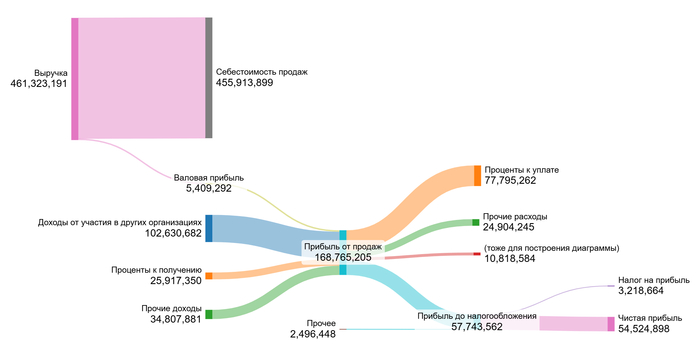

2024 год.

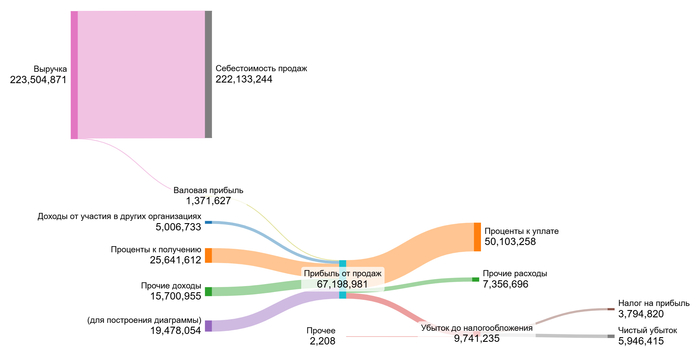

1 полугодие 2025 года.

Анализируя данные, я вижу противоречивую картину. Выручка стабильно растет, но валовая и чистая прибыль демонстрируют сильную волатильность из-за резких колебаний в доходах от участия в других организациях и высоких процентов к уплате.

В ближайшие 2 года основным драйвером финансовых результатов будет не рост выручки, а управление затратами и долговой нагрузкой. Ключевая задача — снизить проценты к уплате и стабилизировать операционную прибыль, поскольку доходы от участия в других организациях носят непостоянный характер.

Теперь перейдем к самому интересному — расчету стоимости одной акции. Я нахожу средние значения основных финансовых показателей Ростелекома за весь анализируемый период.

Давайте сравним Ростелеком с другими игроками сектора Telecom Services. Это поможет понять его эффективность.

Средние финансовые показатели Ростелекома на 1 полугодие 2025 года.

Я сразу вижу важную деталь в учетной политике компании: Ростелеком включает коммерческие и управленческие расходы прямо в себестоимость. Из-за этого доля себестоимости от выручки выглядит очень высокой — 99,88% против средних по отрасли 73,83%. Это не плохо, это особенность учета, которая объясняет, почему в следующих строках мы видим нулевые значения по коммерческим и управленческим расходам.

Хорошим сигналом является доля доходов от участия в других организациях — 12,96%, что значительно выше среднего по сектору (2,68%).

При этом проценты к уплате у компании выше (-16,27% против -8,98%), что указывает на более значительную долговую нагрузку. В итоге, чистая маржа Ростелекома составляет 5,17%, что пока уступает среднему показателю по отрасли в 20,40%.

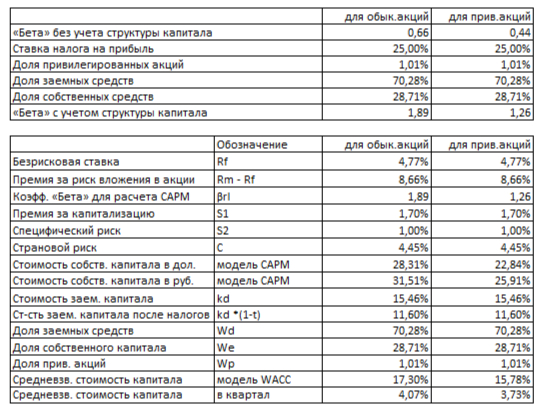

Переходим к ключевому параметру — расчету средневзвешенной стоимости капитала (WACC). Для меня этот показатель — это минимальная требуемая доходность, учитывающая все риски.

Я использую безрисковую ставку (4,77%) и добавляю премии за страновой риск (4,45%), риск вложений в акции (8,66%), риск малой капитализации (1,70%) и специфические риски компании (1,00%). После пересчета в рубли итоговый WACC составил 17,30%.

WACC Ростелекома на 1 полугодие 2025 года.

Это хорошая новость: наша расчетная стоимость капитала для Ростелекома оказалась ниже средней по отрасли (19,59%). На практике это означает, что мы можем оценивать будущие денежные потоки компании по более низкой ставке дисконтирования, что в конечном счете положительно скажется на расчетной стоимости ее акций.

Что показывают наши расчеты стоимости.

Я смоделировал два возможных сценария для «Ростелекома». В первом компания растет скромно, как в среднем по экономике, а во втором — так, как диктуют ее собственные, текущие финансовые результаты.

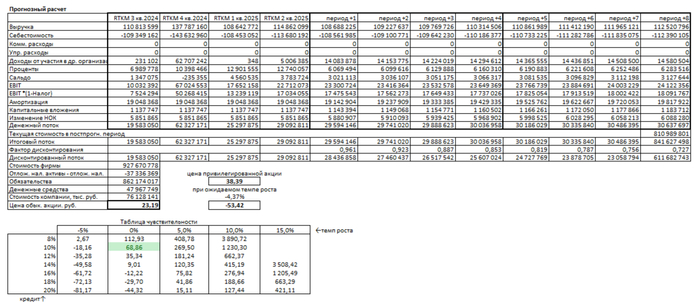

Итоговый расчет Ростелекома на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (2% в год) Здесь я просто суммирую все будущие денежные потоки и вычитаю обязательства компании — так метод DCF определяет ее реальную стоимость. После деления на число акций получается цена 23,19 руб. за обыкновенную акцию.

Это на 62% ниже рыночной цены. Положительный результат (больше нуля) говорит, что компания в целом справляется с долгами. Однако такая разница указывает на умеренную переоценку акции рынком. Прежде чем принимать решение, я бы дополнительно сравнил темпы роста прибыли, дивидендов и другие ключевые показатели «Ростелекома» с аналогами. Важно каждый квартал проверять, улучшаются ли фундаментальные показатели, оправдывая расчет.

Сценарий 2: Ожидаемый рост (-4.37% в год) Этот сценарий, увы, дает отрицательную стоимость акции -53,42 руб. Столь пессимистичный прогноз основан на текущей низкой рентабельности капитала.

Отрицательная стоимость — серьезный сигнал. Она возникает, когда будущих доходов может не хватить на покрытие долга. Это не приговор, а указание на высокие риски. Ситуация может измениться, если компания резко нарастит прибыль или рефинансирует долги. Но сейчас, по моим критериям, это исключает инвестиции. Я жду момента, когда бизнес начнет стабильно приносить прибыль, а не только обслуживать долги.

Расчет для привилегированных акций Для «префов» я оцениваю стоимость через стабильные дивиденды. С учетом их меньшего риска (бета 0.44) и стоимости капитала 15.78%, расчетная цена — 38,39 руб., что на 35% ниже рынка. Это, как и в первом сценарии, говорит об умеренной переоценке, но не отрицает жизнеспособности компании. Инвестору стоит следить, сможет ли компания поддерживать дивидендные выплаты в будущем.

Сравнение с рыночной ценой Модель показывает, что текущая цена акции (~60.94 руб.) близка к сценарию с нулевым ростом и низкими (10%) процентными ставками. Вероятность поддержания такого сценария я оцениваю как невысокую, учитывая текущую долговую нагрузку и волатильность прибыли компании. Для его реализации «Ростелекому» необходимо стабилизировать доходы от инвестиций и продемонстрировать устойчивый рост маржинальности, на что пока нет однозначных указаний.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт по Ростелекому.

Ростелеком — это гибрид, где цифровые услуги уже дают половину выручки. Но мой анализ показал главную проблему: рост выручки не превращается в стабильную прибыль из-за высоких долгов.

Обыкновенные акции переоценены рынком, а вот «префы» — могут быть интересным активом для дивидендной стратегии.

Компания стоит на перепутье, и ее будущая стоимость целиком зависит от способности обуздать долги и повысить маржинальность.

А как вы думаете, сможет ли руководство «Ростелекома» справиться с долговой нагрузкой и наконец превратить рост выручки в стабильную прибыль? Напишите в комментариях ваше мнение!

На этом все. Благодарю за внимание!

Если вам был полезен этот анализ, поддержите мой блог лайком и подпиской. В моем канале я регулярно делюсь подобными разборами, чтобы вы могли принимать более взвешенные инвестиционные решения. Удачи на рынке!

7.10.25 на часах примерно 18:30 спрашиваю у РТ в чём собственно проблема... Ответ 🤦... Сразу вспомнился старый прикол, когда в полицию поступил тревожный звонок... Опергруппа попила чаю и незамедлительно выехала на место происшествия! ( не помню откуда этот кек)

В моём случае скорость не снизили, а закрыли доступ совсем. Видимо спутали меня с той старушкой из мема и решили, что интернет мне не нужОн.

По трассировке с их арендного роутера было видно, что прерывается дальше шлюза (примерно на 4-5 шаге) на узле Ростелекома. Обращаешься в поддержку, там сочиняют историю, что проблема в роутере (кто бы спорил, конечно, трассировка об этом и говорит) и им обязательно нужно приехать, его проверить.

На следующий день приехали 2 человека с расспросами: а чё это вы тут делаете?

По итогу ничего не сделав оба разворачиваются и уходят. Перезванивают примерно через 10 минут и внезапно интернет заработал.

Много раз совершал покупки на Авито - никаких проблем!

Очень много раз совершал покупки на Озон - никаких проблем!

Много раз совершал покупки на Вайлдберриз - никаких проблем!

Очень много раз совершал покупки в Ситилинк - никаких проблем!

Очень много раз совершал покупки в ДНС - никаких проблем! (в ДНС за шесть лет !СЕМЬ! раз менял по гарантии чайник - никаких проблем, уже самому неудобно - каждый раз дают новый бесплатно, хотя он ужЕ в три раза подорожал за эти годы)))

Несколько лет пользовался мобильной связью МТС - никаких проблем!

Несколько лет пользовался мобильной связью Теле2 - никаких проблем!

Много лет пользуюсь мобильной связью Мегафон - никаких проблем! (сижу на архивном тарифе без абонплаты, пару раз звонили с уговорами - отказался)

Несколько лет пользуюсь мобильным интернетом Мегафон - никаких проблем!

Несколько лет пользовался домашним интернетом Ростелеком - после ухода наебали на 32 рубля)))

Много лет пользуюсь домашним интернетом Дом.ру - никаких проблем!

Несколько лет пользовался Альфа-Банком - никаких проблем!

Несколько лет пользовался Сбербанком - никаких проблем!

Много лет пользуюсь Газпромбанком - никаких проблем!