Сэкономить за одну минуту. Обзор цен на "Доширак"

Сэкономить за одну минуту.

Обзор цен с Максимом Исаенко. Выгодный еженедельный проект

Сэкономить за одну минуту.

Обзор цен с Максимом Исаенко. Выгодный еженедельный проект

Доброе утро, коллеги.

Транснефть красиво вчера скорректировалась к уровню восходящей поддержки. По моему мнению, хорошая точка входа под ожидание рекомендаций СД по дивидендам за 2023 год, по которому уже пошла просрочка. Ожидают дивиденды в районе 180-200 рублей за бумагу, что от текущих цен составляет 11% доходности.

Всем успешных торгов.

График дневные свечи

Северсталь. 24 мая писал о наличии крупного продавца в стакане. В пике компания падала на 14%, думаю это не завершение коррекции.

Алроса. Подошли к нижней границе канала, снова смотрится привлекательно. Есть риски поставок на рынок синтетических алмазов, что составит конкуренцию природным бриллиантам, посмотрел ценны на них, вполне демократичные, для массового потребителя разницы нет

Аэрофлот. Недавно был отчет с хорошими данными. Перспектива роста еще остается процентов на 10.

Русская Аквакультура. Прекрасная бумага для инвестиций, отрасль развивают, компания будет набирать обороты. Держим.

Газпром. Очень так пролили после отказа от дивидендов, ADX на уровне 60, вероятно снижение закончилось, кто поумнее будет откупать, такие скидки увидишь не часто.

ПИК. Один из крупнейших застройщиков РФ никак не может пробить уровень 811. Я наблюдаю начало неблагоприятного периода в строительстве многоквартирных домов, жду откат по акциям. Решением может быть переключение крупных застройщиков на загородную недвижимо

Еще больше интересного в моем телеграмм канале - https://t.me/Investment_Formula

🔋 Россети ЦП опубликовала финансовые результаты по МСФО за I квартал 2024 г. Давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 36,6₽ млрд (+7,6% г/г)

⚡️ Операционные расходы: 29,5₽ млрд (+10,1% г/г)

⚡️ Операционная прибыль: 8,1₽ млрд (+2,8% г/г)

⚡️ Чистая прибыль: 6,1₽ млрд (-3,5% г/г)

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (36,6₽ млрд, +5,6% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 967₽ млн (+111% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Прочая выручка (794₽ млн, +31% г/г) и договоры по арендам (101₽ млн, +68,3% г/г). В III кв. будет значительное увеличение выручки.

💡 Операционные расходы в % увеличилась выше выручки, а это значимый минус. Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие ввода в эксплуатацию новых объектов (инвест. программы). Почему тогда операционная прибыль в плюсе? За счёт восстановления в I кв. 2024г. резерва под кредитные убытки (126₽ млн, в 2023 г. был убыток) и прочих доходов (896₽ млн, +33,9% г\г).

💡 Чистая же прибыль просела из-за увеличившихся финансовых расходов (1,39₽ млрд, +209% г\г), % по заёмным средствам знатно подросли из-за высокой ключевой ставки и новых займов под CAPEX. Странно, что в условиях весомой кубышки эти долги не гасятся, конечно, данные средства могут собирать для другого, но об этом ниже.

💡 Денежная позиция компании весомая — 20,28₽ млрд (+38,6% г/г). Кубышка уже принесла в этом квартале — 711 млн (+84,2% г/г). Из-за увесистой кубышки чистый долг продолжил своё сокращение — 12,502 млрд (-29,5% г/г), хотя краткосрочные заёмные средства и долгосрочные немного подросли.

💡 OCF составил 9,5₽ млрд (-17,4% г/г), как вы понимаете, такое значительное сокращение связано с % по кредитам. CAPEX всё-таки незначительно подрос — 4,45₽ млрд (+7,2% г/г), как итог, FCF просел до 5,25₽ млрд (-30% г/г), но с учётом последних тенденций по выплате дивидендов (около 33% от ЧП, остальные 17% уходят на инвестиции в развитие, по див. политике ЧП может корректироваться), то денег хватает на дивиденды (за I кв. 2024 г. заработали 0,0178₽ денежной базы на дивиденд, ~5,2% див. доходности) и гашение долга/формирования денежной позиции. Интересная статья по приобретению дочерней организации, возможно, кэш копят для покупки конкурентов.

Конечно, я не стал проходить мимо новой инвестиционной программы компании (прогнозирует свою деятельность на основе РСБУ с 2024 по 2028 гг.), меня там интересуют дивидендные выплаты и они шикарные (див. доходность к текущей цене): 2024 г. — 10,8%, 2025 г. — 15,4%, 2026 г. — 20,3%, 2027 г. — 22,1%, 2028 г. — 24,2%. Но опять же, это прогноз и много может пойти не по плану.

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды (двузначная див. доходность) + обслуживание долга. Этот год должен стать переходным, чистая прибыль компании сократится из-за инвестиций и уплаты % по долгу, но в следующих годах, судя по инвест. программе нас ожидают взрывные темпы заработка чистой прибыли.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Авторский контент говорите?

Первый пост и сразу начну с подобного)

Перед походом в бассейн зашёл взял творог, что бы с удовольствием его оформить перед сном.

К слову, занимаюсь спортом, стараюсь вести ЗОЖ и правильно питаться (с ножом и виской).

Касса самообслуживания, выдаёт чек и купон на 15%скидки на крепкий алкоголь!

Ведёте здоровый образ жизни? Едите полезную еду? Вот вам купон на вискарик..

У меня все, с почином меня)

акция закончилась 02.06.2024

В данном случае оплатил картой полную стоимость, а разницу вернули наличными.

Спасибо пикабу за разношёрстную информацию! Кто не в теме: ценник на товаре является публичной офертой и вы можете требовать покупку по указанной цене опираясь на статьи 426 и 492 ГК РФ (так же ФЗ о защите прав потребителей 07.02.1992 N2300-1).

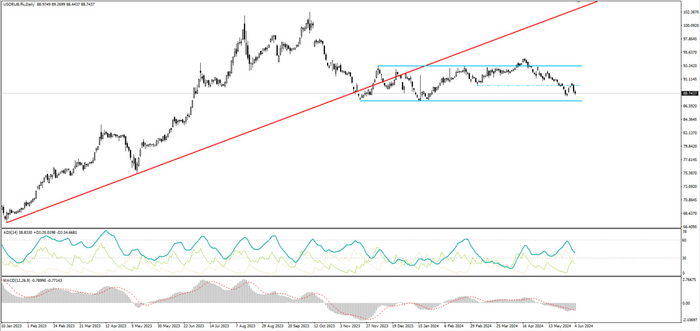

USD/RUB. Длительное время находимся в узком диапазоне. Пока ничего интересного.

EUR/USD. Глобально был выход из треугольника. На масштабе Н4 это движение выглядит как расходящийся канал, сопротивление не смогли пройти с первого раза, интересны продажи с коротким стопом.

GBP/USD. Фунт на дневном уперся в серьезное сопротивление, на Н4 мы видим формирующуюся дивергенцию по MACD, думаю начинается коррекция пунктов на 100-150.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Здравствуйте, уважаемые подписчики.

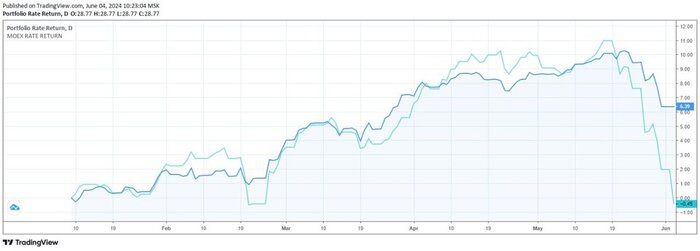

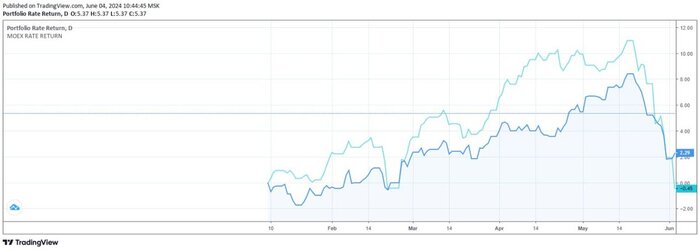

Итак, по итогам 5 месяцев индекс Мосбиржи пришел на уровни открытия года. Мы запускали Публичные Портфели с 10 января, поэтому логично считать доходность по индексу, начиная с закрытия 9 января. За этот период (5 месяцев) она составила -0,45%.

Да, на рынке бывает и так, коррекции происходят именно тогда, когда их никто не ждет. Доходности, радовавшие всех с начала года просто испарились со счетов.

Но судя по вчерашнему закрытию, на рынок пришли покупатели, думаем, если не появится каких-то негативных новостей, данная коррекция может пойти на спад.

Кстати, на текущем этапе начали появляться те, кто уже не может выдержать просадку и начинает закрывать позиции.

По нашему опыту, это не самая хорошая стратегия на рынке. Именно поэтому мы каждый раз говорим о том, что перед тем, как начать инвестировать, необходимо определиться со своим инвестиционным профилем и горизонтом инвестирования.

Если вы не склонны к хотя бы средней терпимости к риску или ваш горизонт инвестирования меньше года - вам вообще не стоит рассматривать акции, как инструмент для инвестиций.

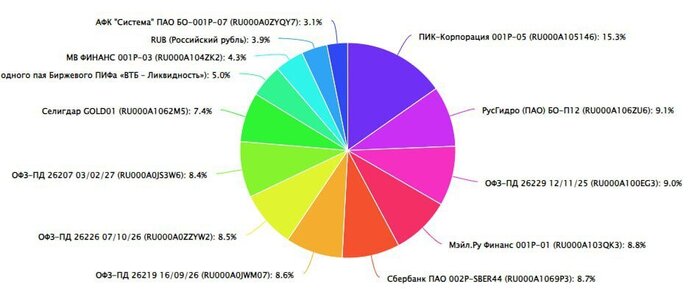

Один уважаемый канал напомнил, какими могут быть просадки (скрин ниже). Вот в такие моменты многим бывает действительно тяжело их "пересидеть". Мы писали об этом много и будем писать, что именно поэтому мы за грамотный подход к инвестированию, предполагающий правильное распределение активов по валютам, странам и классам активов. Да сейчас есть инфраструктурные ограничения с первыми двумя пунктами, но тем не менее варианты имеются. Мы их открыто показываем в своих Публичных портфелях.

Текущую коррекцию не видим критичной, рассматриваем ее как возможность добрать позиции. Сегодня немного расскажем об этом и сравним результаты наших Публичных Портфелей с рынком.

Консервативный портфель в своей основе сконцентрирован в облигациях, он сформирован с минимальными уровнями риска, поэтому и доходность по нему должна быть чуть выше банковского депозита. Но как мы видим, изменившаяся риторика Банка России и перенос вопроса о снижении ставки, продолжает "давить" на доходности ОФЗ, которые в свою очередь приводят к снижению их стоимости. Именно поэтому доходность Консервативного портфеля на текущий момент времени составляет скромные 4,5%.

Мы не видим особых проблем в этом плане, конечно, сейчас эффективнее просто разместить деньги в рынок ликвидности и получать 16% годовых, но рано или поздно этот аттракцион невиданной щедрости завершится (считаем, что все равно это произойдет в текущем году) и тогда во всей красе себя покажут долго- и среднесрочные облигации. Ждем...🍿

Новые покупки

В рамках пополнения портфеля, а также прихода по купонам мы сделали приобретения в портфель - мы разместили заявку на приобретение 10 акций фонда недвижимости Рентал ПРО, ранее мы писали о нем. Ожидаемая доходность на горизонте 10 лет 22% годовых, выплата процентов ежемесячно.

Открытая ссылка на Консервативный портфель.

Сбалансированный портфель ведет себя согласно плану. Текущая доходность 14,5% годовых (или 6,4% сначала года по сравнению с -0,45% по индексу Мосбиржи). Качественная диверсификация портфеля и добавление в него защитных инструментов позволяют чувствовать себя более спокойно и уверено в период коррекций.

Новые покупки

На пополнение портфеля в 5 тыс. руб. и свободные остатки мы дополнительно приобрели привилегированные акции Транснефти. Для нас это вполне хороший качественный актив, с прозрачной доходностью и темпами роста. На наш взгляд, потенциал в акциях Транснефти все еще не раскрыт после сплита.

Открытая ссылка на Сбалансированный портфель.

Агрессивный портфель ведет себя также хорошо. Он просел больше Сбалансированного портфеля и фактически повторил движение по индексу, тем не менее при доходности по индексу -0,45%, он показывает 2,3%. В целом ставка на компании роста пока себя оправдывает не в полной мере. Обычно такие компании растут сильнее в период низких ставок, поэтому их время еще впереди.

Новые покупки

Что касается новых покупок, то в этом портфеле мы их не совершали. Мы хотели бы дождаться более четкого сигнала к завершению коррекции и частично выделить средства из фонда ликвидности для приобретения "просевших" активов, поэтому все покупки планируем после завершения текущей коррекции.

Открытая ссылка на Агрессивный портфель.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.