Народ, устроим мозговой штурм о судьбе рубля? Пост не о политике, а о влиянии политики на макроэкономику! (кто увлекается финансовыми активами, или хочет начать- тем наверняка "зайдёт")

Увидим ближайшие пол года следующие цифры мы с вами, как считаете?:

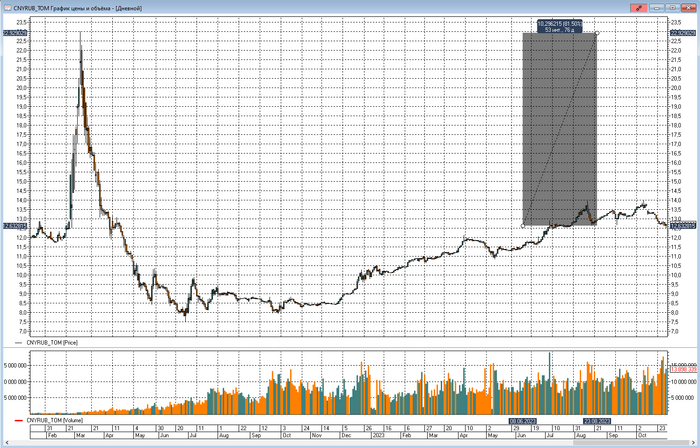

Бакс по 130-140?

Юань по 18-20?

При том, что монетарная политика ЦБ довольно агрессивная, именно к валюте, это все на мой субъективный взгляд, лишь усугубляет положение рубля(<<невозможная троица>> 1998 года..?).

Поможет-ли в борьбе с инфляцией ставка 15%? Помойму, только хуже делает. На это есть несколько причин и они, на мой взгляд, достаточно объективны- представим себе бизнес, у которого есть кредиты? С повышением ставки кредиты стали дороже, а бизнес, что-бы оставаться рентабельным и не загнуться, переложит обеспечение подорожавших кредитов на плечи конечного потребителя(я думаю, кто занимается бизнесом, поймут, о чем я говорю и "зачем" и "почему" бизнес повышает на всё цены).

И все инфляционные издержки бизнес так же перекладывает на конечного потребителя, ведь?(рост стоимости услуг телекоммуникаций, проезд в транспорте, ЖКУ, техника, и т.д. и т.п.. Важно понимать, что такое не только в нашей стране, а во всем мире, наверное!!)

И если вспомнить, что в нашей стране много нефти и газа, и ключевой доход в бюджет идёт от выручки этих энергоресурсов за бугор, то зачем сдерживать валюту?🧐

При этом, спрос на продукцию так же упадёт. Получается двойной удар = Кредит дороже(высокая ключевая ставка), поток денег медленнее(потребитель, который чутко бдит за ставкой ЦБ и ловит момент для того, что бы нести денюжки в банк под максимально возможный процент, и который грамотно анализирует и предугадывает последующие решения по ставке и меньше тратит, когда ставка высокая, охотно верю😀).

Выборы в марте 2024, остаётся не очень много времени для сдерживания курса рубля нашим ЦБ.

Пара Юань/рубль

Пара доллар/сша

Слишком много вопросов и так мало ответов :) Важно понимать, что на истину последней инстанции не претендую, банально задаюсь вопросами "вслух".

Если контент для вас интересен- обязательно подписывайтесь, я без клише "экспертного эксперта" постараюсь рассказать, что вообще творится в мире экономики :)

Что думаете/скажете? Пишите в комментариях👇

И еще важный момент- много среди нас тех, кто реально следит за ключевой ставкой ЦБ, что бы отнести денюжки на вклад?

Все самые важные и интересные финансовые новости в России и мире за неделю: ЦБ поднял ставку до 15% на радость текущим (но не будущим) ипотечникам, новые рублевые купюры не получили одобрение «свыше», на Мосбирже возникла мода на IPO, юаневые переводы стали популярнее евровых, а в Аргентине ключевая ставка 133% и выборы президента.

ЦБ поднял ставку до 15%, льготные ипотечники торжествуют

В минувшую пятницу Центробанк повысил ключевую ставку аж до 15% годовых – Набиуллина сказала, что динамика инфляции ее беспокоит, и надо бы ее подприжать. В дальнейшем сильно повышать ставку Эльвира Сахипзадовна уже не обещает (разве что, чуть-чуть) – ну а после «выборов», глядишь и снижать можно будет уже начинать.

Кстати, полгода назад мы с вами обсуждали, стоит ли досрочно гасить ипотеку – и я там писал, что торопиться с этим не стоит, ведь если ставки скакнут вверх, то набравшие дешевую ипотеку граждане окажутся в дамках. Собственно, так и вышло: если вы, например, взяли льготную ипотеку под 6% на 30 лет, то сейчас вместо досрочного гашения вы можете складывать деньги в государственные облигации ОФЗ с доходностью под 12,5%. При этом ежегодный купон можно подобрать где-то на уровне ~10% от вложенных средств, так что регулярный денежный приток будет перекрывать платеж по ипотеке (куда помимо процентов еще и гашение тела долга входит).

Блогер Александр «Фининди» Елисеев обратил внимание на то, что вопрос на эту тему («а такие читкоды с ипотекой – это баг или фича?») задали на пресс-конференции самой Эльвире Сахипзадовне. И она ответила в стиле «для бюджета это всё не очень, конечно, но рациональному человеку логично зарабатывать на возникшей разнице процентных ставок». Такие дела.

На прошлой неделе я был в отпуске, дайджеста новостей не было – надеюсь, что вы скучали (если нет, то напишите в комментах «КГ/АМ, вздохнул спокойно наконец-то»). Поэтому в этот раз у нас с вами обзор событий сразу за две последние недели. Можно сказать, тема выпуска – баяны!

ЦБ решил печатать новые деньги, но они вышли недостаточно духовными

Чуть ранее ЦБ представил дизайн новых рублевых банкнот номиналом 1к и 5к. Вокруг обновленного «косаря» сразу же разразился теологический скандал: дескать, изображенная на нем церковь не имеет креста – а это, по нынешним временам, ужас-ужас и вообще государственное вредительство. При этом тот факт, что данная конкретная церковь (которая уже давно функционирует как музей) и в реальной жизни не имеет креста, почему-то никого не смущает.

Надеюсь, фотку злополучной купюры еще можно постить, и это не оскорбит никого с тонкой душевной организацией

В итоге Центробанк и сам немного перепугался, приостановил выпуск новой тысячной купюры и отправил ее на редизайн. Что конкретно они будут делать, пока непонятно: Прифотошопят к этой церкви крест? Вообще уберут религиозную тему с изображения? Заменят на какой-нибудь «политически корректный и достаточно скрепный» храм?

Одно можно сказать точно: тяжело, по ходу, быть православным дизайнером!!

ИИС-3 отправился в Думу

В Госдуму внесен законопроект об ИИС (индивидуальном инвестиционном счете) нового, третьего типа. Михаил из нашего сообщества сделал краткий обзор самых любопытных вещей, которые поменяются, если закон будет принят – рекомендую ознакомиться, если вы интересуетесь вопросом.

На Мосбирже открыт сезон IPO

Делать первичные выпуски акций (IPO) на российской бирже снова стало модно:

13 октября на биржу вышла компания «Астра», которая пилит сугубо отечественную операционную систему Astra Linux. Продать акции ребята хотели не ниже 300 руб., в итоге разместили по 333 руб., а на бирже бумаги дак и вообще скакнули сразу до 560 руб. (потом немного откатились). Линус Торвальдс, поди, от зависти бессильно грызет локти!

О планах до конца года провести IPO заявила сеть магазинов мужской одежды Henderson. Когда я жил в Москве, регулярно инвестировал в этих магазинах деньги в галстуки; что теперь с ними делать на Кипре – ума не приложу (кажется, после переезда я их даже так и не развесил еще).

И даже ювелирная сеть Sunlight после многих лет безуспешных попыток закрыться и распродать весь свой ассортимент решила тоже бахнуть свои акции на фондовый рынок!

Вообще, будет смешно, если Санлайт продолжит свои рекламные кампании «МЫ ЗАКРЫВАЕМ МАГАЗИНЫ ОЛОЛО ЭТО НЕ ШУТКА!» и после IPO, чтобы откупать акции обратно на просадках

Вложиться в Telegram без регистрации и смс

Павел Дуров всё никак не может придумать, как бы ему зарабатывать с Телеграма больше, чем он на него тратит. На той неделе в ТГ-каналах стали распространяться слухи о том, что детище Дурова якобы тоже собирается на IPO, и в этом надо бы срочно поучаствовать – но в итоге оказалось, что речь идет про какой-то мутный структурный продукт от БКС, привязанный к облигациям Телеграма.

Журналисты со ссылкой на некие источники говорят, что про размещение акций в будущем Дуров действительно думает, но детали пока неясны. Оценивать мессенджер якобы хотят по 50 баксов за активного пользователя. У меня на канале уже 92 тысячи подписчиков – очень надеюсь, что и мне мою долю в 4 миллиона баксов после IPO зашлют!!

И к другим важным новостям: Павел выложил новую hot-фоточку с волчьей цитатой. Ауф!

Райффайзен точно вычислил оптимальный размер евровых переводов

Российский Райф выставил предельный лимит международных переводов в евро на уровне 30 тыс. евро (кроме отправлений в страны Европы). Ранее этот банк ввел минимальный лимит перевода в 20 тыс. евро.

С нетерпением жду, что они там придумают дальше: возможно, в будущем переводить можно будет только ровно 23 282,69 евро, при этом стоя на одной ноге в полнолуние и насвистывая гимн Австрии. Ну или хз, у кого какие идеи, что еще можно придумать?

VISA и «запрет на карты для россиян»

На прошлой неделе в Твиттере/Телеграме завирусилась инфа про то, что VISA якобы строго-настрого запретила выдавать свои карточки российским гражданам (а иначе – все кары небесные и штраф банку в размере 1 млн баксов).

В самом скрине документа от Визы, правда, речь идет о cross-border issuing – то есть о ситуации, когда банк выпускает карточку для резидента страны, которая отличается от местоположения банка. Да и про россиян там тоже специально ничего нет.

Фрагмент того самого «разосланного по банкам» меморандума от Визы (вроде как, сам документ еще от 2022 года)

Короче, ничего сильно нового мы по итогу скандала не узнали: карты VISA российским гражданам, проживающим за рубежом, как выдавали – так и продолжают выдавать; ну а то, что зарубежные платежные системы неодобрительно смотрят на всякие практики типа «заплати компании-помогайке в России и удаленно получи зарубежную карту от казахстанского/армянского банка» – это тоже, в общем-то, не новость.

Юань потеснил евро в международных торговых расчетах

По итогам сентября китайский юань стал второй самой популярной валютой для расчетов через систему SWIFT – на его долю приходится 5,8% (что больше, чем 5,4% у евро).

Правда, у бакса по прежнему доля аж почти в 15 раз больше – 84%.

Аргентина манит доходностью 133% (но есть нюа...)

В октябре Центробанк Аргентины поднял процентную ставку до 133%. Правда, и инфляция у них там составляет аж 138%...

Непросто, короче, аргентинцам живется. Кстати, у них там выборы президента как раз сейчас в разгаре – кто-то в них в итоге 19 ноября выиграет и ему достанется такой «подарочек» в виде криво-косо функционирующей экономики.

Один из двух основных кандидатов в президенты, либертарианец Хавьер Милей, кажется, здесь кричит «хватит это терпеть!»

Хорошая новость недели: BTC to the Moon, WAGMI

Биткоин в последнее время гоинг стронг: на той неделе он подскочил до $34-35k (такого мы не видели уже полтора года). Криптаны ликуют, а геймеры, наверное, скорбят: мало того, что AI-энтузиасты начали предъявлять повышенный спрос на чипы, так сейчас еще и майнеры обратно подтянутся и начнут разгонять цены на видеокарты.

Полгода назад в Твиттер-опросе крипта заняла первое место в номинации «самая популярная тех-инновация». Кто сможет правильно назвать в комментах три остальных претендента – получит приз! (я еще не придумал, какой)

Так как предыдущий мой пост вызвал странную реакцию в комментариях, вместе с приплетанием Китая, рассказов о таксистах и ведущих, привожу подробнейшую пресс-конференцию от официального канала Банка России. Эльвира Набиуллина полтора часа отвечает, для чего повышают ставки, натбававки и т.д.

Всем приятного просмотра, надеюсь, все осилят экономические термины и "многабукав"

А вообще если кому еще интересно, есть более свежая трансляция по последним итогам за 27.10, но она только ожидается сегодня. Вот ссылка на просмотр:

По результатам опроса, проведенного РИА Новостями, аналитики экономического сектора предполагали, что в ближайшее время Банк России вновь повысит процентную ставку. Связан их прогноз с тем, что инфляция пока слабо реагировала на ужесточение денежно-кредитной политики: по оценке Минэкономразвития на 23 октября, в годовом выражении она ускорилась до 6,59%. Однако аналитики ожидали повышения ставки на один процентный пункт, но никак не до 15% сразу.

Фото взято из свободных источников

Банк России начал повышать ставку с июля для борьбы с ускоряющейся инфляцией. Тогда ее увеличили на один процентный пункт. Уже в августе на фоне обвала курса рубля этот инструмент подняли на 3,5 процентного пункта, в сентябре добавили еще один — до 13% годовых.

"Текущее инфляционное давление значительно усилилось и складывается выше ожиданий", — объяснил регулятор причину повышения.

В ЦБ отметили, что рост внутреннего спроса превышает возможности расширения производства, сохраняются высокие темпы кредитования. В таких условиях требуется ужесточение кредитно-денежной политики. Именно поэтому процентную ставку решили повысить сразу до 15% в этот раз, чтобы снизить инфляционный темп, а следовательно и его негативное влияние на внутренний рынок, как и на потребителя.

Ранее зампред ВТБ метафорично выразился о заседании ЦБ, сравнив его с с битвой при Ватерлоо. Дмитрий Пьянов сказал, что заседание Банка России по ключевой ставке будет определять развитие финансового рынка РФ на предстоящий год.

"На мой взгляд, совет директоров Банка России будет находиться как бы перед своим Ватерлоо… Я не зря анонсировал с таким пафосом этот совет директоров как, по сути, перед Ватерлоо. Как Ватерлоо определяло судьбу Европы, так и это заседание определит во многом развитие и финансового, и банковского рынков в оставшемся 2023, и прежде всего, в 2024 году", - сказал он.

Доброго времени суток! Пост воистину не для слабонервных.

Сколько же нужно Заработать на фондовом рынке, что бы остаться хотя-бы при "своих". Представляете, какое словосочетание получилось...?

Несколько вводных:

Депозит в 100.000 на фондовом рынке для старта.

Динамика инфляции.

Налоги и комиссия брокеру.

Допустим, появились "свободные" средства, сто тысяч рублей, которые захотелось начать инвестировать, что бы получить какой-то доход к этой сумме. Не важно, спекуляции это, или инвестиции(по доходности проигрывает спекуляциям, только если руки растут откуда нужно).

Заполучив "Грааль"-инструкцию по популярному техническому анализу, который всучивают буквально каждому только-только пришедшему на фонду, затем считая фундаментальные показатели сотен компаний, тратя на это по 3-4 часа в неделю, совершая совсем немного сделок, к примеру, за год доходность составила +20% к депозиту. На выходе 120 тысяч рублей. По "авторитетным" меркам данная доходность это настоящее "Вау!". Но сейчас вы узнаете нечто, что заставит пересмотреть объективность этого мнения.

И тут приходит... Она! Инфляция.

Согласно Росстату инфляция за 2022 год составила около 18%, Официальные цифры по инфляции ЦБ дают значение за тот же период приблизительно 12%. За "эталон" подсчётов возьмем цифры Центрального банка.

Считаем: 120000 минус 12% = 105600. Доходность уже составляет +5.6%, от тех "грязных" +20% к депозиту за год.

Далее: если вычесть 13% НДФЛ от заработанных 20т.р. за год, от первоначально внесенных на депозит 100т.р., это 2600.

105600(инфляция) минус 2600(13%НДФЛ)= 103 тысячи рублей. +3% доходности осталось уже.

И теперь вишенка на торте!

Комиссия брокеров.

Возьму некие минимальные спекулятивные значения, на примере оборота в 800 тысяч рублей каждый месяц. (4 сделки на покупку и 4 на продажу в месяц)

Значение комиссии возьму от самого распространённого тарифа, 0.05% от оборота.

Итоговый оборот за год составит 9.6 млн рублей. (800 т.р. оборот в месяц*12 месяцев), и это с учётом того, что данная торговая стратегия далеко не агрессивная!

От 9.6 млн вычесть комиссию за сделки, 0.05% = 4800р. комиссия брокера.

Итого, от 103 т.р., после учёта инфляции и уплаты налогов, брокер возьмёт комиссию в размере 4800.

Итоги года: 98 тысяч 200 рублей. убыток -1.8% от внесённых средств и масса потраченного времени.

Вот такая доходность +20% годовых получилась :) Мартышкин труд.

Подсчёты крайне грубые, не научная работа с точностью до 0.00001%. Комиссию и инфляцию можно высчитывать хоть каждый месяц, хоть каждую сделку, сам посыл от этого радикально не изменится. Пример касается только тех, кто только-только приходит(последние лет 5), а не гуру, которые купили акцию Сбербанка по 1 рублю в первый день торгов в какие-то там бородатые года.

Само собой, сейчас официальная инфляция ниже по цифрам от ЦБ, но.. Всё равно— получится совсем не густо. Особенно, с учетом статистики, при которой 3/4 участников организованных торгов едва в безубытке на дистанции.

Что думаете?

Спешу обозначить, что в этой каше я варюсь уже почти 10 лет и без "экспертного клише" и тысячи слов на языке "Зарплатных аналитиков", как в недавнем ролике Камеди Клаба с названием "Экономика", поведаю еще много интересных вещей, о которых мало кто поведает :) Не исключаю, что чуть позже поделюсь со всеми своими личными результатами, коих можно посчитать за достаточно убедительные, с одной лишь целью- обозначить компетентность в этих вопросах, без саморекламы и хвастовства, хайпануть и прочие убогие эпитеты, которые можно поставить, ибо деньги это лишь рабочий инструмент, который в определенных руках может быть эффективен. Но, финансовая грамотность в 95% случаев ох как оставляет желать лучшего.

1 июля 1992г. – в день введения Банком России свободных рыночных торгов официальный курс доллара США взлетел с “советских” 56 копеек до 125 рублей.

11 октября 1994г. – “чёрный вторник” на ММВБ. В тот день котировки российской валюты рухнули сразу на 38% – с 2833 ₽ до 3926 ₽ за 1 USD.

17 августа 1998г. – в РФ объявлен технический дефолт по основным видам государственных долговых обязательств.

30 декабря 1997 года. Максимальное обесценивание рубля. Всего с 1 июля 1992 года до деноминации, проведённой 1 января 1998 года, рубль обесценился в 47 раз: со 125 руб. до 5960 руб.