Более 60% пенсионеров возвращаются к трудовой деятельности после выхода на пенсию, сообщила Татьяна Голикова на съезде Российского союза промышленников и предпринимателей (РСПП). Повышение пенсионного возраста привело к увеличению численности работающих пенсионеров на 2,7 млн человек.

– Даже и после оформления пенсии на рынок труда возвращаются, по нашим наблюдениям, от 60 до 63% тех, кто пенсию оформили. Но для более эффективного использования потенциала этой группы нам важна система обучения на протяжении всей трудовой жизни старшего возраста, — цитирует вице-премьера ТАСС.

За 2023 год численность пенсионеров, зарегистрированных в Социальном фонде России (СФР), снизилась на 1,7% (на 699,9 тыс. человек), составив 41,075 млн человек. Темп снижения численности пенсионеров ускорился в три раза с 2022 года, но остался ниже рекордного значения 2021 года (970 тыс. человек).

Также вице-премьер отметила, что доля занятости среди населения в возрасте от 40 до 54 лет достигла максимума – 93% по итогам 2023 года. Ожидается, что численность молодых соискателей и работников в возрасте до 29 лет вырастет примерно на 3 млн человек к 2030 году, так как в демографическую когорту 30-39-летних граждан постепенно входят молодые люди, родившиеся в 1990-е годы.

46. Покупая акции, вы не покупаете ровным счетом ничего. При банкротстве и национализации компаний, а скоро это произойдет повсеместно, вы просто останетесь с нулем.

47. Никакие финансовые показатели не влияют на стоимость акций от слова совсем. Компания может быть убыточная наглухо, но стоимость акций будет в космосе, и наоборот.

48. Фондовым рынком управляет определенная группа людей. У них свои правила, свои цели. И в этих целях нет пункта, чтобы вы что-то заработали.

49. Выигрывает на фондовом рынке лишь тот, кто успеет выйти из него. А для этого надо обладать информацией.

50. Фондовый рынок гораздо жестче казино.

51. Тот, кто говорит, что можно заработать на фондовом рынке в нынешнем его состоянии - врет.

52. Реальный фондовый рынок должен работать лишь на дивидендах, сколько компания заработала, столько и должны получить вы, согласно вашему пакету акций. Никаких других денег не существует в природе, если это не идет по схеме пирамиды, что и происходит с нынешним рынком.

53. Курсовая стоимость акций - это обман, ее не существует.

54. Если вы держите сейчас акции, то вы в любом случае потеряете свои деньги из-за внешних мировых событий, и того, что написано выше.

55. На фондовом рынке не работает, ни фундаментальный, ни технический анализ.

Я писал похожую статью в 2021 году, и с тех пор многое изменилось! Международные санкции, направленные в том числе против обычных россиян, внесли коррективы. В этом материале собраны факты и рекомендации, актуальные по состоянию на апрель 2024 года. Если для вас актуальная тема инвестиций и разумного сохранения ценности денег, прочитайте эту статью или сохраните её для изучения в будущем.

Этот пост - не реклама ничего, мне не приплачивают ни банки, ни брокеры. И даже наоборот - брокерам и банкирам очень бы хотелось, чтобы вы половины из этих фактов не знали, ведь они потеряют часть заработка, если каждый их пользователь будет погружен в детали.

Я здесь не буду раскрывать вопрос активной торговли на бирже. Поэтому тут не будет ничего про фьючерсы, нефть, шорты, плечи и проч. Я на фондовый рынок пришел инвестировать и накапливать в долгую. Об этом и расскажу.

ЗАЧЕМ ИНВЕСТИРОВАТЬ?

1. В России практически отсутствует система накопительной пенсии.

Не стоит питать надежд на то, что в пенсионной системе России вдруг появятся средства, которые смогут сделать его недефицитным, а наши пенсии - достойными. Я писал об этом недавно в своем исследовании, которое впоследствии цитировали в СМИ: Будет ли пенсия у родившихся в восьмидесятых?

2. Самый действенный способ решить эту проблему - начать откладывать на пенсию самостоятельно.

Если сам о себе не позаботишься, никто не позаботится

Способ не самый справедливый. Мы делаем нехилые взносы в Социальный Фонд России с каждой своей зарплаты. А здесь ещё сверх этой суммы откладывать самостоятельно. На это осторожно намекает и государство. Недавно были приняты законы, направленные на регулирование Программы долгосрочных сбережений. Государство намекает нам: "Ребят, давайте сами! Чем смогу - помогу. Налоги с ваших доходов буду возвращать, например".

Самые популярные способы "откладывать" - это покупка дополнительной недвижимости под сдачу и накопление денег на банковских вкладах. Но это не единственные способы.

3. Международный опыт подтверждает: инвестиции в фондовый рынок являются важнойсоставляющей накопительной пенсионной системы.

Конечно, у российского капитализма есть свои особенности. Подмена некоторых понятий, большая доля государства в капитале компаний, пересмотр итогов приватизации 1990-х, санкции... Это всё вынуждает некоторые правила, действующие во всём мире, адаптировать под суровые реалии.

Так например, в развитых странах очень большую роль в финансовой жизни людей занимают негосударственные пенсионные фонды. Они органично встроены в рынок капиталов, их деятельность прозрачна, комиссии за управление справедливые. Причем, чаще всего это счета с возможностью частичного или полного самостоятельного управления. В России НПФ тоже есть. Но есть нюанс.

4. НПФ в России хоть и предназначены для эффективного управления накопительной частью пенсии, их результаты оставляют желать лучшего.

Негосударственные пенсионные фонды (НПФ) работают в чьих угодно интересах, но не в интересах своего клиента - будущего пенсионера.

Кстати, мой НПФ ВТБ, который управляет небольшими средствами накопленными до 2014 года, показывает результат и того хуже. В 2023 году он тоже отстал от инфляции. Вероятно, потому что выросла доля загадочных "Прочих активов" с 0,3% до 18,4%. А проверить, что это такое и куда пошли мои пенс. накопления, не представляется возможным.

В то же время, самостоятельное управление сбережениями за последние три года принесло мне результат лучший чем у НПФ: +34% (без учета налоговых вычетов) против +14,6% номинальной доходности. И это при том, что я пережил крупнейшее обрушение рынка акций в 2022 году.

5. В России есть возможность для того чтобы начать накапливать на пенсию нормально.

Речь о системе Индивидуальных инвестиционных счетов (ИИС), информация об этом будет в соответствующем разделе ниже. Впервые за 9 лет существования ИИС государство проявило смелость и официально с 2024 года ИИСы являются частью Программы долгосрочных сбережений - читай, накопительной пенсионной системы.

6. Если вам не нравится российская система, и вы предпочитаете зарубежные инвестиции, "варианты" по-прежнему есть.

Хоть и трудностей с ними сейчас предостаточно. Но о них лучше через год-другой, риски перекрытия этого ручейка сейчас существенные.

КАК И ГДЕ ОТКРЫТЬ СЧЁТ

7. Каждый крупный банк имеет свою собственную компанию-брокера.

Сбербанк, ВТБ, Альфа, Тинькофф - у всех них есть компания-брокер, встроенная в систему. Какой банк нравится (каким пользуетесь в своей обычной жизни) - туда в первую очередь и надо смотреть. Я выбирал брокера по такому принципу шесть лет назад, и по-прежнему считаю эту рекомендацию актуальной.

Здесь не место для экзотики! В сфере крутятся мошенники, уверены ли вы, что не попадёте в их лапы, выбирая среди мелких "экзотических" брокеров? Безопасности будет посвящен целый раздел ниже.

Я не сторонник выбора брокера по дешевизне или по отзывам из интернета. Что выгодно одному типу клиентов, может быть невыгодно другому.

8. Риски "мелких брокеров" действительно существуют.

Даже если опустить проблему откровенного мошенничества, когда неопытный человек может выбрать ненастоящую брокерскую компанию, в кризисные времена у мелких брокеров могут возникнуть ощутимые проблемы. Так например, в 2022 году одна из таких российских компаний заставила сильно понервничать своих клиентов. Я описывал эту ситуацию: Российский Lehman Brothers: УНИВЕР КАПИТАЛ. Что случилось? Объясняю простыми словами

Впоследствии проблему разгребли, спустя длительное время клиенты все-таки вернули свое имущество. Но количество седых волос на их головах явно прибавилось.

9. В России фактически осталась одна биржа - Мосбиржа.

На Мосбирже торгуются все российские акции, самые разные виды облигаций (обычные рублевые, валютные и даже привязанные к цене грамма золота), металлы (золото, серебро) и валюта.

До недавних пор активную деятельность вела СПБ Биржа, но её операционная деятельность сейчас разрушена санкциями. Акции клиентов СПБ Биржи, не успевших вовремя среагировать на санкции, сейчас заморожены. Это действительно крупная проблема для всего инвест-сообщества нашей страны, речь идет по разным оценкам о суммах 1,5-2 трлн рублей средств частных лиц. Правительство РФ начало заниматься частичной разморозкой средств путем обмена зеркально замороженных средств недружественных нерезидентов.

10. Нам доступно как самостоятельное управление, так и доверительное управление.

Я - сторонник самостоятельного управления собственными сбережениями. Я прекрасно понимаю, что для начинающих этот путь может быть сложным. Но и конкретной пользы такой путь может принести очень много - не только в части экономии средств, но и в части приобретения знаний о том, как устроен мир.

Вам будут обязательно предлагать доверительное управление при открытии счёта. Ведь это очень выгодно для брокера. Но вам следует запомнить одну вещь: если вы сумели найти в интернете эту статью и прочитать её, значит вам хватит навыков для самостоятельной покупки и продажи акций или облигаций на бирже.

11. Доверительное управление бывает разным: чем меньше ваше пространство для принятия решений, тем больше комиссий с вас возьмут.

К примеру, вы можете открыть счёт с самостоятельным управлением, и среди множества инструментов найти биржевые фонды - например, биржевой фонд на акции российских компаний. И не заморачиваясь с выбором и отслеживанием отдельных компаний, купить такой фонд. И в любой момент продать этот фонд, купив другой или (приобретя достаточный опыт) купив уже отдельные бумаги. Назовём это "частичным доверительным управлением" и поговорим об этом подробнее в следующем разделе.

А есть вариант полного доверительного управления, когда вы просто передаёте управляющему n-ую сумму денег, он вам показывает буклет с красивыми названиями стратегий, вы пальцем тыкаете в понравившуюся и впоследствии очень приблизительно можете понимать, что происходит с вашими деньгами. Как правило, выход из подобных стратегий сопровождается дополнительными комиссиями-штрафами, да и в целом комиссии могут быть такими большими, что вся та надбавка поверх инфляции, которую ожидают от фондового рынка, осядет в кармане управляющего. Самый забавный момент заключается в том, что он может просто набрать паевые фонды в разной пропорции, и с ничего не подозревающего клиента будут драть две комиссии одновременно - за управление под управлением.

12. А вот комиссии за отдельные сделки - это нормальная, здоровая практика.

Я сравниваю брокеров с интернет-провайдерами, в этом плане их бизнес схожий: интернет-провайдер предоставляет вам доступ в интернет, беря с вас некоторую плату, брокер предоставляет вам доступ на биржу, тоже беря с вас плату за это.

Ознакомьтесь с этими комиссиями, чтобы понимать, на каких действиях и сколько вы будете платить. Чаще всего - это комиссия за сделки (хорошей считается комиссия до 0,1% от объема покупки или продажи) и ежемесячная комиссия (этот формат комиссий постепенно уходит в небытие, и сдирать сотню-другую рублей просто за сам факт - считается уже плохим тоном).

Иногда бывает, что по умолчанию ставится тариф с чуть большими комиссиями, и его следует сменить. Например, в Сбере самый выгодный тариф для обычного клиента называется "Самостоятельный", в ВТБ это тариф "Мой Онлайн". По другим брокерам можно задать вопрос в комментариях, люди помогут.

Есть тарифы, на которых комиссия за сделки уменьшается с нарастанием объемов торгов. Есть такие тарифы, на которых выгоднее покупать валюту.

13. Походы с наличными в кассу для пополнения брокерского счёта остались в прошлом.

Помнится, ещё в 2018 году я делал это, а сейчас это невозможно себе представить. Брокерский счет внутри одного банка-брокера пополняется в обычном банковском приложении. Пополнение брокерского счёта с чужого банка сейчас как правило происходит через Систему быстрых платежей (СБП), и с 1 мая переводы между собственными счетами будут иметь огромный лимит - до 30 млн рублей бесплатно.

ИИС - Индивидуальный инвестиционный счет

Вычеты иногда проще получать в упрощенном порядке - буквально двумя нажатиями кнопки

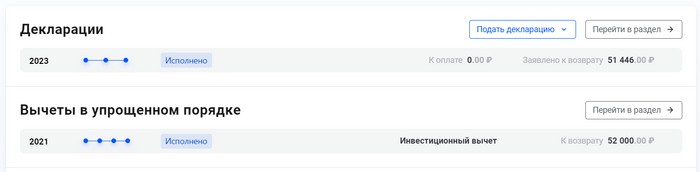

14. Государство заинтересовано в том, чтобы вы занимались долгосрочными сбережениями, так что предоставляет ежегодный инвестиционный вычет.

Вычет можно использовать каждый год (если вы платите НДФЛ). На данный момент предельный размер вычета составляет 52000₽ для граждан, уплачивающих налог по ставке 13% и 60000₽ для тех, кто платит 15%. Для того чтобы получить такой вычет, нужно внести в течение года на счет ИИС 400 тысяч рублей (если внесли меньше, просто получите пропорционально меньший вычет).

С 2024 года программу ИИС видоизменили. Если ранее открытые счета можно было закрывать через 3 года без штрафов и возвратов полученных вычетов, то для открытых в 2024 году ИИСов этот срок составляет уже 5 лет. С другой стороны, новые ИИСы теперь имеют киллер-фичу. Помимо вычетов на взнос, теперь на них не облагается налогом прибыль до 30 миллионов рублей. Если на старых ИИС приходилось платить налог с прибыльных сделок, то сейчас он фактически отсутствует для 99% владельцев таких счетов, ибо нужно быть очень богатым (или очень удачливым), чтобы получить прибыль свыше 30 миллионов за несколько лет существования счета. А потом этот счет можно переоткрыть, и счетчик будет считать заново.

15. Для ИИС есть строгое ограничение: "вынуть" деньги без "штрафа" можно только через несколько лет после его открытия.

"Штраф" - это как раз размер тех вычетов, которые вы фактически получили с конкретно этого счёта. Сейчас система усложнилась, и для тех ИИС, которые были открыты до 2024 года, этот срок составляет три года. Для ИИС открытых в 2024 году срок составляет 5 лет. Для ИИС открытых в 2025 году и после - он постепенно увеличится вплоть до 10 лет.

Если еще не успели получить вычет, а деньги снять надо - все ваши деньги будут целы. Вы просто лишитесь права на вычет в этом году.

Если получили вычет и потратили его - при досрочном закрытии счёта вычеты придется вернуть. Но ваши деньги остаются вашими.

16. Если срок уже прошел, ИИС закрывать необязательно, можно продолжать им пользоваться и закрыть в любой момент без штрафов. Вычеты можно получать и дальше, не переоткрывая счет заново.

В целом, ИИС - это про обмен бонусов от государства на ваши обещания не убегать с деньгами с фондового рынка.

Лично я пользуюсь ИИС с 2019 года. Правда, я уже переоткрывал ИИС заново - но делал я это для своих ушлых меркантильных замыслов. Я планирую в 2024 году свой прежний ИИС трансформировать в новый, чтобы получить возможность не облагать налогом прибыль от акций на сумму до 30 млн рублей. Так как нас в семье двое (я и жена), то и ИИС у нас два, а значит ежегодные вычеты составляют до 104000 рублей. Деньги немаленькие, очень приятный бонус.

17. С ИИС, открытых в 2024 году запрещен даже частичный вывод средств. В то время как со старых ИИС по-прежнему можно настроить вывод дивидендов и купонов в банк.

Ранее была распространена услуга вывода дивидендов и купонов на отдельный счет. Это помогало тем людям, у которых нет 400 тысяч в год, немного оптимизировать свои пополнения и увеличить вычет. Дивиденды заводились с банковского счета обратно и считались новым пополнением счёта.

Этой лазейкой пользовались хитрые парни, которые покупали акции перед датой дивидендной выплаты с максимальным кредитным плечом, а после прохождения этой отсечки, сразу продавали эти акции. Таким образом, после нескольких повторений процедуры, ИИС становился пустым, а все деньги были выведены через дивиденды.

Из-за существования этой лазейки и её использования, государство решило прикрыть вывод дивидендов для всех. К сожалению. На старых счетах это может ещё работать.

АКЦИИ, ОБЛИГАЦИИ, ФОНДЫ, ДРАГОЦЕННЫЕ МЕТАЛЛЫ

18. Акция - это такая ценная бумага, купив которую вы становитесь собственником компании

Да, вы не ослышались. Купив акции Сбербанка, вы становитесь одним из сотен тысяч собственников Сбербанка. Вот только РФ владеет половиной народного достояния, а вы - одной миллиардной. Но статус у вас - примерно одинаковый. И право на доходы компании хоть и пропорционально вашей доле, но одинаковое.

19.Акция скачет словно арабский жеребец. +1% или -1% в день - это движение абсолютно нормальное, не зависящее практически ни от чего и при этом от всего сразу.

Это движение - как белый шум, как помехи на графике длиною в много лет.

Но при этом на супердлинном горизонте (20, 50, 100 лет) акции зачастую растут сильнее других биржевых инструментов.

Изначально это падение на 1% всего лишь за день может пугать частного инвестора, и он начинает искать в новостных лентах причину падению: а может, сейчас как рухнет? А может, продать пока не поздно? Но со временем, этот синдром проходит.

Например, я сейчас знать не знаю, насколько выросли или упали те или иные акции в моем портфеле. А любые существенные новости дойдут до меня и так.

20.Кстати, о Сбербанке. Купить его акции можно в минимальном количестве 10 штук. Это называется "минимальный лот".

Иногда бывает 1 лот = 1 акция (пример - Яндекс), часто 1 лот = 10 или 100 или даже больше акций.

Лот из 10 акций Сбербанка на момент написания стоит 3000 рублей. Немного, правда? Акции ВТБ - вообще халява, за лот из 10 тысяч акций можно заплатить менее 250 рублей. Можно брать на сдачу. Но это рубрика "вредные советы" - не берите акции ВТБ, пока не узнаете, что это за компания, и как она относится к своим миноритарным акционерам :D

21. Лучшие компании страны, будь то США или Россия, попадают в соответствующий биржевой индекс.

Для России базовым индексом считается индекс Мосбиржи, для США - индекс S&P500. А вообще индексов - куча, особенно секторальных, но пост не об этом. Лично для меня индекс - это прекрасный индикатор того, насколько важна и крупна компания. Например, максимальными весами (от 10% до 15%) в российском индексе обладают Сбербанк, Газпром и Лукойл. Самые крупные компании страны.

22. Купив акцию, вы становитесь настолько полноценным владельцем доли компании, что сможете участвовать в собрании акционеров и проголосовать за то или иное действие.

Такие письма будут приходить на электронную почту, а в случае с некоторыми компаниями - даже в виде бумажного письма.

На таких собраниях обычно можно избрать совет директоров (чаще всего, я голосую по фоткам - за тех кто помоложе и посимпатичнее), проголосовать за выплату дивидендов (или против выплаты) и по прочим скучным вопросам повестки.

К сожалению, после ковида практика проведения собраний акционеров в очном виде ушла в небытие. А раньше по собраниям ходили московские бабушки-дедушки, которые собирали мерч и бесплатные пирожки! Эх, такую традицию похоронили...

23.Облигации - это долговые ценные бумаги компаний (или даже отдельных стран).

Покупая облигацию федерального займа (ОФЗ), вы покупаете долю в госдолге России. Россия заимствовала на рынке деньги, и вы с облигацией на руках получаете выплаты по кредиту по строгому расписанию - раз в полгода. Эти выплаты называются купонами.

ОФЗ даст вам доходность, близкую ко вкладу в банке, но лично я считаю рублёвые ОФЗ даже более надежной вещью, чем банковский вклад. Дело в том, что Россия может выпустить любое количество рублей для того чтобы расплатиться ими по долгам. Это в буквальном смысле делается нажатием нескольких кнопок в личном кабинете.

Коммерческий банк же, в котором вы храните вклад, такой кнопкой не обладает. Если дела у банка пойдут очень плохо, он не увеличит количество рублей нажатием волшебной кнопки. Да, в большинстве случаев вас спасёт система страхования вкладов. Но и она нерезиновая ;) Так например, в 2017 году Банк Открытие (и ещё несколько банков) пришлось санировать именно потому, что АСВ не смог бы покрыть все застрахованные вклады.

24. Корпоративные облигации - то же самое, только в долг вы даёте не России, а компании.

Чем меньше компания, чем сомнительней бизнес - тем ниже её кредитный рейтинг, тем больший процент она платит по кредиту, и тем выше окажется ваша доходность. Тут уж сами решайте, брать ли этот риск невыплаты на себя или нет.

На рынке есть целый сектор высокодоходных облигаций, и опытные люди там забирают сейчас 20-22% годовых без существенных проблем. Но это отдельное мастерство.

25. Собрать свой собственный портфель из ценных бумаг так, чтобы учесть все нюансы - может быть сложно для неподготовленного человека.

Крупные игроки придумали фонды - Биржевые паевые инвестиционные фонды (БПИФ) или Exchange-traded funds (ETF'ы), что суть одно и то же. Фонд покупает на сотни миллионов рублей разных акций или облигаций и продает вам доли в этом фонде. Он даёт вам возможность вложить деньги сразу во много компаний (в широкий рынок), не тратя время и имея скромный бюджет. За это фонд "съедает" комиссию. Сейчас в России комиссии большинства фондов варьируются от 0,5% до 1% в год от стоимости всех вложенных в него активов.

Конечно, такое "частичное" доверительное управление лучше полного доверительного управления, но комиссии и ошибки слежения здесь тоже присутствуют. Пользоваться такими фондами или нет - личное решение каждого.

Например, я ими пользуюсь для части своего портфеля - там где мне не хватает ни времени, ни желания разбираться. Так, я сейчас пользуюсь услугами биржевых фондов в части корпоративных облигаций и денежного рынка.

26. Фонды не от хорошей жизни покупают как можно больше разных бумаг, а потому что главный принцип грамотных инвестиций - диверсификация.

Вкладывать все деньги в одну или даже две компании - ошибка. Даже небольшие суммы обычно делятся между 5, 10, а то и 20 компаниями.

27. На фондовом рынке есть особенный зверь - "денежный рынок".

Он устроен довольно сложно для понимания, но если сильно упрощать, то вот как это работает: некоторые компании не прочь одолжить денежку всего на один день под ставку, очень близкую к ключевой ставке Банка России. Доходность фондов денежного рынка на момент написания статьи составляет около 15% годовых при ключевой ставке 16%, и они очень популярны для того чтобы разместить небольшой остаток средств, который остался "на сдачу" после покупок других бумаг или в случае если инвестору нынешние цены кажутся дорогими, а он ожидает в скором времени снижения стоимости ценных бумаг.

Чаще всего такие фонды можно найти по ключевым словам "Денежный рынок" или "Ликвидность". Наиболее популярны фонды от ВТБ (LQDT), Сбера (SBMM) и Альфа-Банка (AKMM).

28. На бирже есть и инструменты для инвестиций в драгоценные металлы.

Некоторые брокеры позволяют купить на валютной секции Мосбиржи золото и серебро - не искуственный контракт на стоимость, а прямо настоящий металл. Правда, никто слитки курьером после сделки вам не отправляет. Хранится металл в таком случае так же как и акции - в национальном расчетном депозитарии.

Есть также специальные биржевые фонды, которые покупают золото в свои хранилища, а вам продают паи фонда на бирже.

ДИВИДЕНДЫ И КУПОНЫ

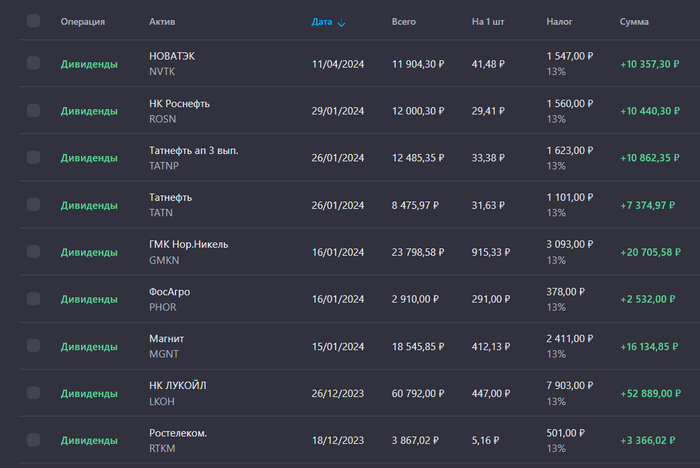

29.Прибыльные компании могут вкладывать свою прибыль в собственное развитие, а могут часть прибыли выплачивать владельцам акций в виде дивидендов.

В США дивиденды любят платить 4 раза в год равными долями. В России чаще всего это выплаты 1-2 раза в год.

Некоторые компании (такие как Яндекс) развиваются, и осознанно не платят дивиденды, все деньги уходят в развитие. А Северсталь или Лукойл - компании развитые, и обещают вплоть до 100% от своего свободного денежного потока платить в виде дивидендов.

Чаще всего, об этом известно заранее. У каждой компании есть особый документ - Положение о дивидендной политике. В нем прописаны правила: сколько платим, в зависимости от какого параметра, с какой периодичностью. Бывают, конечно же, случаи, когда компания словно ребенок в пубертатном периоде - сама не знает, чего хочет и меняет по нескольку раз свои же принципы. Но это происходит редко, и такие компании имеют меньше доверия от сообщества розничных инвесторов.

30. Чтобы иметь право на дивиденды, необходимо владеть акциями в "день отсечки", а не весь год и даже не весь месяц.

Схитрить, купив в день отсечки с надеждой продать завтра за те же деньги, не получится. Таких хитрецов - вся биржа, и акции падают в цене ровно на сумму выплаты дивидендов на следующее утро после отсечки в первые минуты торгов.

31.В случае с облигациями, несколько раз в год владельцу приходит купон

А в конце срока - возвращается номинальная сумма. Иногда это работает немного по-другому: есть облигации с амортизацией, когда заемщик возвращает долг по частям - с каждым купоном по чуть-чуть. Изучайте условия прежде чем купить.

Например, если номинал облигации 1000 рублей, она погашается в 2026 году, торгуется за 100% от номинала, а доходность заявлена в 16% годовых, то вам раз в полгода будет поступать по 80 рублей, а в конце срока - вернется и ваша 1000 рублей. Схитрить на купонах не получится даже в теории, потому что у облигации ежедневно растет накопленный купонный доход (НКД), который вы компенсируете продавцу при покупке облигации.

32. Дивиденды и купоны облагаются налогом 13%

Налоги удерживает сам брокер, вам делать ничего не надо.

В случае с акциями, налог удерживается сразу при выплате. А вот в случае с облигациями, деньги приходят полностью, а уже в конце года брокер подсчитывает, сколько вы налогов задолжали и выставляет счет. Второй вариант всяко лучше, потому что сумму налога можно "крутить" остаток года, заработав небольшую копейку с этого.

33.Существуют так называемые "замещающие облигации". Их стоимость зависит от курса валюты, и купоны выплачиваются тоже в пересчете на валютный курс.

Их выпускают российские компании, у которых были долги в валюте, и для удобства российских держателей придумали обновленный вариант таких валютных облигаций, не зависящий от международных санкций. Их тоже можно купить на Мосбирже и получать купоны, привязанные к доллару США или Евро. У вашего покорного слуги такие тоже есть в большом количестве.

Есть даже валютные облигации Минфина РФ, т.е. госдолг России в долларах США. И РФ будет замещать его в ближайшие пару месяцев.

34. В последнее время российские компании начали выпускать облигации в Китайских юанях.

Они популярны среди инвесторов из-за того, что позволяют защититься от роста курса валют. А российским компаниям помогает сразу получить в долг юани, и платить меньший процент, чем по кредитам в рублях. Обычно в документации таких выпусков заранее оговорено, что произойдет, если какие-то экзотические санкции нарушат обращение юаней на бирже. В большинстве случаев, такие облигации могут превратиться в такие же "замещающие" облигации, с выплатами в рублях, но в пересчете на курс ЦБ на дату выплаты.

35. Дивиденды и купоны приходят на тот счет, который вы укажете при составлении договора.

Можно на банковский, можно на брокерский. Правда, не все брокеры поддерживают такую функцию. При поступлении денег на электронную почту приходит соответствующее письмо с отчетом - откуда пришло, сколько пришло, сколько налогов удержано (если удержано).

БЕЗОПАСНОСТЬ

36. Риск есть всегда, даже если вы храните деньги под матрасом.

В ценных бумагах тоже свои риски. В основном, говоря о рисках, рассуждают о банкротстве компании, акции которой у вас есть. В случае с облигациями - это риск дефолта (невыплаты купона или еще хуже - основного тела). Если вы имеете дело только с крупными компаниями, финансовое положение которых устойчиво, этот риск сводится практически на нет.

37. Ваши акции хранятся не у брокера, а в спецхранилище - депозитарии.

А точнее, записи о вашем владении хранятся в целой цепочке депозитариев разного уровня. Например, для российских бумаг корневым является Национальный Расчётный Депозитарий (НРД). Вполне нормальной практикой является применение многоуровневой системы, где у брокера есть свой нижестоящий депозитарий, и он в свою очередь передает данные о владении в НРД. Опять же, речь сейчас о крупных надёжных брокерах, что там у мелких - я не знаю.

38. Ценные бумаги можно переводить от одного брокера к другому, не продавая.

Такую услугу должен предоставлять любой брокер по запросу владельца бумаг, но это может стоить денег.

39. После событий 2022 года, Банк России обязал брокеров хранить ценные бумаги клиентов отдельно от собственных средств.

Выше я давал ссылку на историю с принудительной продажей ни в чем не повинных клиентов из-за проблем у одного небольшого российского брокера в 2022 году. Именно после такого вопиющего случая ЦБ взялся за эту проблему и запретил смешивать клиентские активы. На ошибках учатся.

40. Если вам звонят из Международных финансовых центров и от швейцарских брокеров, приглашают прийти в офис в Москва-Сити, если они очень навязчиво предлагают отдать им ваши деньги, знайте - ЭТО МОШЕННИКИ.

Если вы отдадите деньги, то даже возможно вы будете некоторое время видеть какие-то циферки в личном кабинете (которые будут расти сильнее чем растёт рынок, раз в пять). Но денег своих вы больше не увидите.

Их номера лучше сразу блокировать, в разговоре они ведут себя агрессивно, в какой-то момент вы даже заранее зная, что вас разводят, можете почувствовать лёгкий гипноз.

Мошенники почему-то любят снимать каморку в Москва-сити и гордятся этим, приглашают туда прийти. Они, кстати, почему-то не в курсе, что в России много регионов и городов, и удивляются, когда ты отказываешься от визита в Москву-сити "сегодня после обеда" - ну да ладно, это уже личные наблюдения, не статистика.

41. А теперь о плохом - деньги на брокерском счете в отличие от вкладов в банке не застрахованы.

В случае банкротства брокера, деньги на счету (но не ценные бумаги) будут утеряны. Поэтому не храните там большие деньги - особенно, если брокер мелкий или на горизонте замаячила какая-то военная операция. Мало ли.

В 2024 году уже обсуждается страхование брокерских счетов и ИИС, но пока дальше разговоров дело не пошло.

42. Риски владения иностранными бумагами для россиян по-прежнему существенны. Рассказы про "Санкции не против обычных людей" - враньё.

Я и миллионы частных инвесторов из России до 2022 года пренебрегали этими рисками, за что поплатились. С другой стороны, сейчас таких ценных бумаг на российской бирже уже не купить.

РАЗНОЕ

43. На бирже есть льгота долгосрочного владения.

Если вы держите свои акции три года и не продаёте их, то вы можете использовать льготу долгосрочного владения и не платить налог с прибыли. Не работает в случае с ИИС, но там теперь есть свой необлагаемый лимит.

44. Брокер зарабатывает на комиссиях от сделок, и он ненавязчиво вас всегда будет склонять к совершению этих сделок.

Все эти рекомендации из разряда "продай Х, ведь оно так хорошо выросло" существуют для того, чтобы склонить вас к высокой частотности сделок. Всегда держите этот момент в голове, задумывайтесь, не манипулируют ли вами.

45. Форекс и бинарные опционы - вещи к фондовому рынку имеющие опосредованное отношение.

Ни там, ни там вы не сможете зарабатывать, что бы вам ни лили в уши. Это ближе к азартным играм, нежели к фондовому рынку.

P.S.: Не увидели ответ на животрепещущий вопрос? Напишите его в комментариях. К сожалению, часть текста пришлось сокращать, чтобы уложиться в 30 тысяч символов. Какие-то из тем могут быть не раскрыты подробно.

----

Писал сам, потратил весь день :) Так что тег "Моё". Я веду блог здесь, на Пикабу, и в Телеграм. Моя цель - не завлечь вас в какие-то сомнительные истории, а даже наоборот - уберечь от "ломания дров". Если вам интересен эксперимент с моим ранним выходом на пенсию в суровых российских условиях или тема накопления на фондовом рынке в целом - подписывайтесь где вам удобно.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

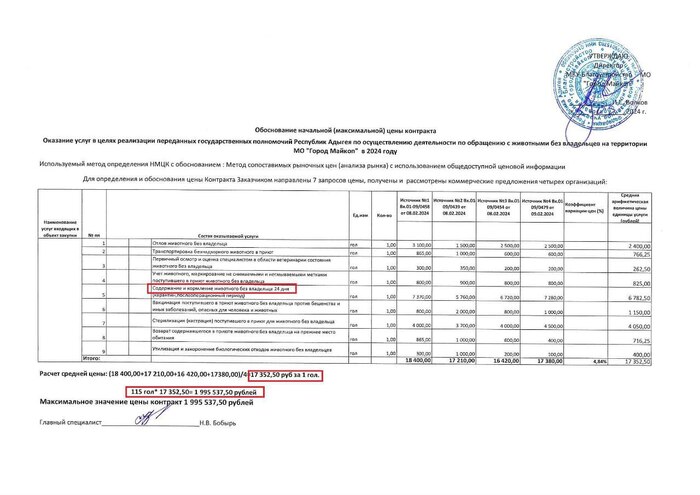

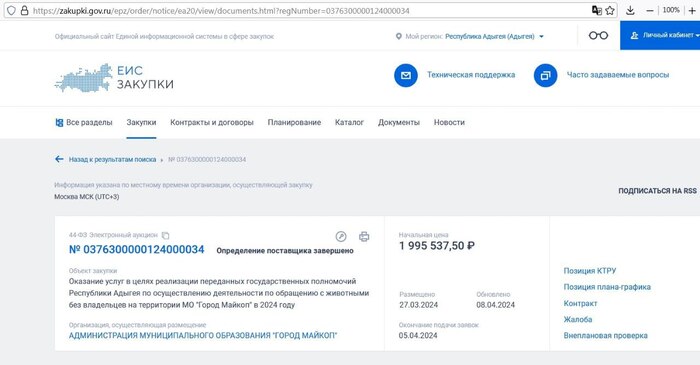

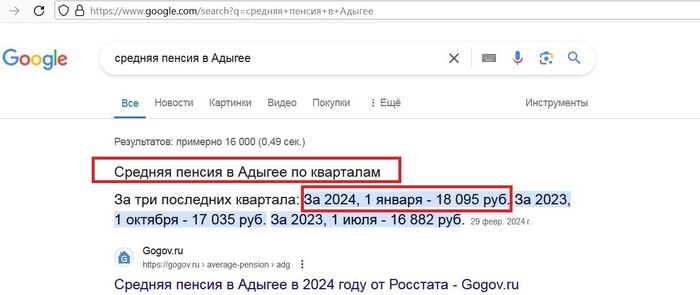

Интересный факт, отлов и содержание одной бродячей собаки в Адыгее за 24 дня (в рублях) примерно равно средней ежемесячной пенсии по данным Росстата в Адыгее в начале 2024 года.

В России по умолчанию работает практика, согласно которой один и тот же человек не может получать два вида социальных пособий: например, по инвалидности и по потере кормильца. Хотя и из этого (общего) правила есть исключения: ветераны Великой Отечественной, жители блокадного Ленинграда, космонавты, родители и вдовы погибших военнослужащих. Теперь в Госдуме обсуждается законопроект, позволяющий получать сразу два пособия детям-инвалидам, чьи родители погибли в ходе СВО. В думском комитете по труду надеются распространить это правило на всех сирот с инвалидностью. Об этом - в материале "Солидарности".

На фото: секретарь центрального совета Горно-металлургического профсоюза России, депутат Михаил Тарасенко на заседании Комитета Госдумы по труду 26 марта

КОГО НАДО ЗАКОНОПРОЕКТ

Комитет Госдумы по труду, социальной политике и делам ветеранов 26 марта обсудил законопроект, дающий право детям, получающим пенсию по инвалидности, на вторую пенсию - по случаю потери кормильца. Ту же меру поддержки предлагается оказывать неработающим взрослым, которые стали инвалидами с детства. (На момент написания данного материала под ним стоят подписи ряда сенаторов во главе с секретарем Генсовета “ЕР” Андреем Турчаком, а также представителей всех думских фракций, кроме “Новых людей”.) Условием для получения второй пенсии авторы законопроекта называют смерть одного из родителей при выполнении задач специальной военной операции.

Повод для такого законопроекта прост: сейчас дети-инвалиды (как и некоторые другие категории россиян) имеют право только на одну социальную пенсию. А в случае появления формального права на две и больше - должны выбирать, какую (только одну) из них себе оставить. Вот парламентарии и предлагают отменить это правило хотя бы для тех детей-инвалидов, у кого родитель погиб на СВО. К слову, в пояснительной записке к законопроекту указывается, что практика не нова: две пенсии уже могут получать, например, родители и вдовы военнослужащих, умерших в период прохождения ими службы. Так что вспомнить здесь о детях тем более логично:

“Исходя из изложенного, полагаем, что дети-инвалиды или неработающие граждане, которые уже с детства являлись инвалидами, порой с достаточно тяжелыми заболеваниями, и остались без родителя, являвшегося их кормильцем, имеют такие же права, как и родители умерших военнослужащих и граждан, пребывавших в добровольческих формированиях”, - указывают авторы законопроекта.

Надо сказать, что подобные инициативы обсуждались в Госдуме не раз и не два, но не двигались дальше первого чтения. (Речь в них шла не именно о детях участников СВО, а о самом принципе получения гражданами двух социальных пенсий одновременно.) Однако теперь, в отличие от предыдущих случаев, абсолютное большинство из 29 авторов законопроекта - это единороссы, да к тому же во главе с такой статусной фигурой, как Андрей Турчак. Поэтому не вызывает удивления то, что инициатива уже получила положительный отзыв правительства.

(К слову, коммунисты, жириновцы и эсеры часто в последние думские сессии призывают единороссов если не проголосовать за “оппозиционные” социальные законопроекты, то внести свои точно такие же - лишь бы дело шло. Может быть, достучались.)

Но тем более удивительно, что на заседании комитета по труду, социальной политике и делам ветеранов такую простую и без сомнения полезную инициативу обсуждали довольно долго. Как оказалось, нет предела совершенству.

- У меня есть предложения к заключению комитета по трем направлениям, - сразу предупредил зампред комитета Михаил Терентьев (“ЕР”). - Первое. Мы хорошо знаем, что произошло недавно в “Крокус-Сити”. И наверняка была ситуация, когда родители погибли, и у них мог оказаться ребенок-инвалид. И ему надо будет выбирать: или пенсия по потере кормильца, или пенсия по инвалидности. Поэтому в заключении нужно отметить, что [предлагаемые] нормы законопроекта будут в какой-то части несправедливы к тем детям-инвалидам, [родители] которых погибли по иным обстоятельствам.

Иными словами, Михаил Терентьев предложил распространить инициативу на детей-инвалидов не только погибших на СВО родителей, но и вообще на всех из них, кто потерял кормильца. Второе предложение депутата - распространить действие будущего закона на взрослых инвалидов первой и второй группы, потерявших кормильца уже по достижении совершеннолетия. (Инвалиды третьей группы, пояснил Терентьев, как правило, работают, “потому что у них пенсии низкие”.)

- Может быть еще такая ситуация. На данный момент ребенок не является инвалидом. Отца забрали на фронт, - продолжал Михаил Терентьев (к слову, также председатель Всероссийского общества инвалидов). - Отец погиб, и ребенок получает пенсию по случаю потери кормильца. Но [уже после гибели родителя] ребенок становится инвалидом. То есть в тексте законопроекта явно не звучит, в какой период наступает инвалидность.

Всегда (и в этом случае тоже) гуманный единоросс и секретарь Горно-металлургического профсоюза России Михаил Тарасенко не забывал о прозе жизни:

- А мы не должны указать, сколько это (расширение “льготного” круга лиц. - П.О.) будет стоить?

- Мы же комитет-соисполнитель, - как бы снял с присутствующих такую ответственность глава комитета Ярослав Нилов (ЛДПР). Хотя и признал, что расширение налицо. И теперь все равно приходится сомневаться, что рекомендации комитета по труду или даже поправки, которые будут внесены его членами ко второму чтению, будут хоть как-то учтены.

УНИВЕРСАЛЬНЫЙ ДОГМАТ

Между тем вопрос о стоимости законопроекта интересен и в его нынешнем виде, даже без учета прозвучавших на заседании комитета предложений. В финансово-экономическом обосновании приведены расчеты:

“По данным Минобороны, средний размер пенсии по потере кормильца составляет 22 905 рублей. Количество детей-инвалидов и инвалидов с детства, получателей пенсий, составляет 885 человек (хорошо, если не больше, но цифра для 150-миллионной страны все-таки кажется заниженной; с другой стороны, речь в обосновании идет только о тех, кто получает пособия, без учета инвалидов с детства, которые их по каким-то причинам могут не получать. - П.О.). С 1 апреля 2023 года размер социальной пенсии для детей-инвалидов составляет 17 167,83 рубля и увеличивается на соответствующий районный коэффициент для лиц, проживающих в районах Крайнего Севера и приравненных к ним местностях. Дополнительная потребность в средствах составляет 182,3 млн рублей, а с учетом планируемой с 1 апреля 2024 года индексации на 7,5% - 196 млн рублей”.

И здесь, пожалуй, самое интересное. Настолько интересное, что будет уместен дисклеймер: мы - за то, чтобы социально незащищенным группам российских граждан государство оказывало всевозможную поддержку. И просто детям и взрослым, и инвалидам всех возрастов. Дело в другом. Знаменитая поговорка, приписываемая Иосифу Сталину (настоящий автор - Наполеон III), гласит: неважно, как проголосуют, важно, как посчитают. Перефразируем применительно к описываемой ситуации: неважно, как посчитают, важно, кто посчитает.

Так вот. Когда КПРФ, годами продвигая законопроект о поддержке детей войны, финансово обосновывает его исполнение средствами Фонда национального благосостояния - то есть конкретным источником, - дети войны остаются без пособий. Когда “Справедливая Россия - за правду” с цифрами на руках говорит, что возвращение индексации пенсий работающим пенсионерам принесет бюджету не расходы, а, наоборот, сплошные доходы, индексации не случается (и трудно припомнить, чтобы с такими расчетами кто-то спорил). Или вот коммунисты, обосновывая финансовую сторону многих своих законопроектов, нередко предлагают лишить предприятия нефтегазовой отрасли части преференций. Тоже впустую, но предложения эти поступали задолго до всяких санкций.

Теперь единороссы и примкнувшие к ним (а что делать) трое депутатов от оппозиции выдвигают следующее обоснование к приведенным выше цифрам: “Дополнительные расходы могут быть профинансированы в рамках действующих расходных обязательств за счет внутренних источников бюджетов”.

Обращает на себя внимание то, что “бюджеты” здесь во множественном числе. Это могут быть как минимум федеральный и региональные источники, а также бюджет Соцфонда, который до сих пор подпитывался субсидиями из Москвы. Спросили мнение у регионов, например? Кроме того, если “в рамках действующих расходных обязательств” - то общая бюджетная смета не должна измениться. Что, в свою очередь, согласно закону сохранения энергии и траты денег, означает: где-то, чтобы здесь прибавить, отнимут. Где - непонятно.

Еще вчера такое финансово-экономическое обоснование наверняка послужило бы отличным поводом завернуть любой социальный законопроект. Сегодня - да, дай бог получится чем-то помочь детям-инвалидам. А завтра… Интересно, как будет завтра реагировать правительство на такое же, слово в слово, финансово-экономическое обоснование к законопроекту о возврате индексации пенсий работающим пенсионерам?

— Кто разгонял доллар в марте и доколе будут падать ОФЗ? — Ипотека в США и у нас — Оптимизм малого бизнеса в США уже не оптимизм — Сколько денег нужно американцам на старость?

Доброе утро, всем привет!

Про курс рубля. К доллару.

В марте курс рубля к доллару США оставался относительно стабильным. Ослабление составило всего 1,5%

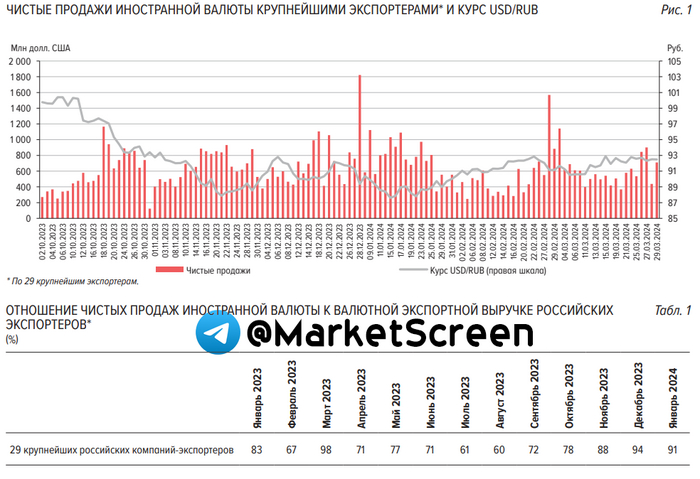

В конце месяца на фоне налогового периода возросли продажи иностранной валюты со стороны экспортёров. Чистые продажи 29 крупнейших российских компаний-экспортеров в марте 2024 г. оставались на уровне января – февраля большую часть месяца, показав рост на последней неделе. По итогам месяца они составили 12,1 млрд долл. США, увеличившись на 16% относительно предыдущего месяца.

Доля юаня в структуре биржевого и внебиржевого валютного рынка в марте обвила исторический максимум (53 и 39,6% соответственно).

Эти наши с вами сограждане как не в себя скупали валюту. Это не благостно. Это способствует ослаблению нашего с вами рубля. На что потом эти самые наши с вами сограждане жалуются. Поведение граждан контрпродуктивное. Более того, а нету ли тут умысла на... диверсию? Объем нетто-покупок иностранной валюты со стороны населения в марте составил 155,5 млрд руб. (в феврале 2024 г. – 103,2 млрд руб., в марте 2023 г. – 148,3 млрд руб.). Футакимибыть!

В феврале доля операций в рублях в экспортной выручке выросла на 8,6 п.п., до 41,6%, а в расчетах за им порт – на 6,9 п.п., до 38,1%. Это максимум с августа 2023 года. Рубль впервые стал главной торговой валютой России!

Доходности ОФЗ в марте продолжили расти.

В среднем по кривой доходностей рост на 85 базисных пунктов. Опять все делают вид, что не знали, что суровая ДКП продержится минимум до осени текущего года.

Квартальный план размещений ОФЗ был выполнен в 1 квартале на 103,5%.

Что в целом происходит на этом рынке? И чего растет доходность? Рост доходности облигаций - это не благостно. Это значит, что их цена падает. Почему она падает? Потому что крупные держатели, которые когда-то набирали эти ОФЗ с небольшими по нынешним меркам процентами (доходностями), сейчас их продают. Так, в марте крупнейшими продавцами стали СЗКО (системно значимые кредитные организации). Они продали облигаций на 39,9 млрд ₽. Кому продали? Физикам. Они купили на вторичном рынке ОФЗ на 29 млрд ₽. Еще продали НФО (некредитные финансовые организации). А после того, как СЗКО продали, они идут на аукцион Минфина по размещению ОФЗ, где на первичном рынке покупают в рамках доразмещений снова те же самые бумаги, но только уже с более высокими доходностями.

В марте СЗКО продолжили совершать основные покупки на первичном рынке, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления – 29,7%. С учётом продаж ОФЗ на вторичных биржевых торгах, СЗКО в марте приобрели ОФЗ на общую сумму 85,9 млрд руб., за январь – февраль: 130 млрд рублей. На текущий момент доля ОФЗ в активах СЗКО составляет 9,1%.

До каких пор это будет продолжаться? Есть у нас такой индекс на Мосбирже - RGBI. Это индекс тех самых ОФЗ. Он отражает определенным образом взвешенную цену всех выпусков. И выглядит он сейчас так - см. график. И вот когда он упадёт на бирюзовую или оранжевую кривую, вот тогда можно прямо смело добирать. Там уже будет потенциал к развороту. Ну а уж когда пробьёт вверх красный уровень, тогда можем начинать разговор о рост цены и снижении доходностей.

Есть, конечно, вариант сходить индексу на 79. Но это «на Новый год». Ну, к примеру, удар по Польше. Или отмена Олимпиады в виду отсутствия присутствия олимпийских объектов.

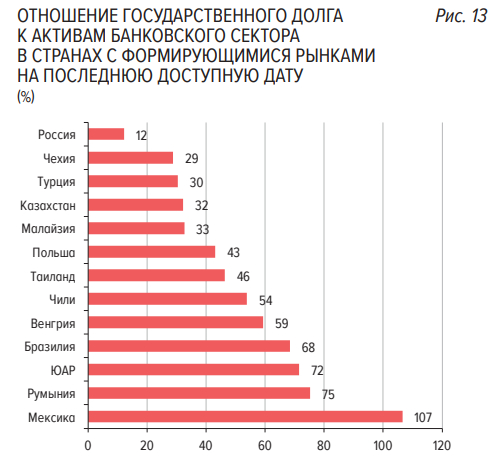

Кстати, дорогие друзья, уровень государственного долга нашей с вами Федерации относительно активов банковского сектора крайне низок. Особенно в сравнении с другими странами с формирующимся рынком.

Есть мнение, что ставки по ОФЗ в настоящее время не столько отражают нашу с вами инфляцию, как некоторые думают, а имеют несколько спекулятивный характер, природу которого я описал в прошлом посте.

Физики впервые начали продавать акции!

Мы привыкли к тому, что наши сограждане регулярно уже больше года скупают акции. Или, как это умно принято говорить, являются нетто-покупателями акций. То есть покупают больше, чем продают.

А вот в марте внезапно впервые с ноября 2022 розничные инвесторы стали крупнейшими нетто-продавцами. Продали акций на 37 млрд руб. При этом заметим, что индекс МосБиржи в марте достиг максимального за два последних года значения. Короче, всё выросло. И все эти физики ринулись закрывать свои длинные позиции, фиксируя тем самым свои профиты.

Каюсь, есть тут и моя вина. Ибо весь март на канале StockGamblers (мой исключительно биржевой канал) - https://t.me/stockgamblerschannel - постил то про одну, то про другую компанию, что их акции достигли цели. Ну народ интересовался, а разве я мог не удовлетворить их интерес.

Теперь главное, что бы граждане данные освободившиеся средства реинвестировали снова в акции, а не несли на реальный рынок, ради нового китайского жипика, из-за чего дорожает шиномонтаж.

*********************************

Ох и колбасит последнее время ставку по 30-летней фиксированной ипотеке в США.

На текущий момент - 7,11%. Нужен дерзкий рывок на пробой локального максимума - 7,16%. И тогда открыт путь к 8%.

Альфредо Де Авила все больше расстраивается, когда ему ежемесячно приходят счета за электричество.

Альфредо, кто ты, друг? Издание Блоомберг во первых строках своего эссе сразу погружает нас в незнакомца. Чтобы мы прониклись. И отнеслись как к себе. Дальше описание проблемы:

За последний год рост цен на продукты и другие предметы первой необходимости снизился, но растущая стоимость электроэнергии по-прежнему негативно сказывается на его (Альфреды) бюджете.

Чувствуете? Ну там, внизу живота? Кто-то нажал на нотку сочувствие. Тихо, тихо... Сейчас с двух рук зайдут:

“Раньше нас беспокоила еда, но теперь нас беспокоит электричество”, - говорит 75-летний пенсионер. “Либо покупать свечи и дрова, либо стиснуть зубы и платить. Другого выбора нет”.

Ну вот, теперь нас маленько познакомили. Альфредо 75 лет и он пенсионер. Дальше нам дадут понять, что этот почтенный гражданин из Окленда. А всему виной - PG&E Corp., поставщик электроэнергии, который в январе повысил счета для розничных потребителей на 13%. И, возможно, это не последнее повышение в этом году.

Дальше про Альфредо вы услышите ближе к концу и узнаете, что он как ответственный климатолог установил себе солнечные панели. Но это не помогло ему компенсировать дорогостоящую энергию, необходимую для работы его нового heat pump.

Можно даже поставить пару пенни на факт наличия/отсутствия Альфреды в природе. Но зато теперь мы читаем не сухую сводку, а с долей сочувствия и причастности. А значит вовлечения.

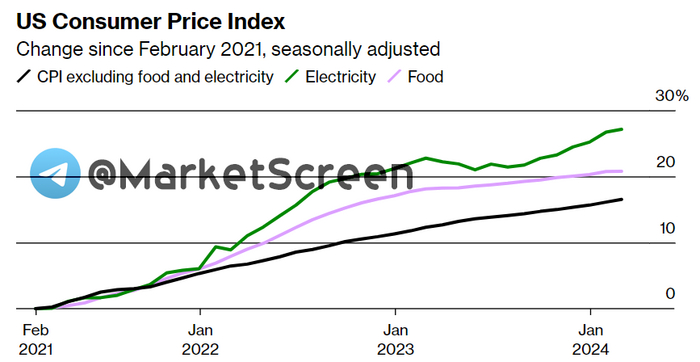

А вообще это про что всё? Про то, что цены на электроэнергию в США в жилых домах выросли в феврале на 3,6%. Генерации не справляются. Многомиллиардные затраты на замену всякого устаревшего. Спрос к 2028 году почти на 5% превысит уровень потребления в 2023 году, что почти вдвое превышает тот рост, который компании ожидали всего год назад.

Финансирование этого масштабного расширения в дополнение к уже начатым важнейшим работам по строительству электросетей, включая прокладку линий электропередач под землёй, противопожарную защиту опор и замену старых электростанций, работающих на ископаемом топливе, солнечными панелями и ветряными турбинами, в конечном итоге ляжет на плечи существующих плательщиков тарифов на электроэнергию. Это настоящий удар для домохозяйств, которые надеялись на некоторое облегчение после того, как резко возросшие цены на природный газ в 2021 и 2022 годах привели к завышению счетов.

********************************

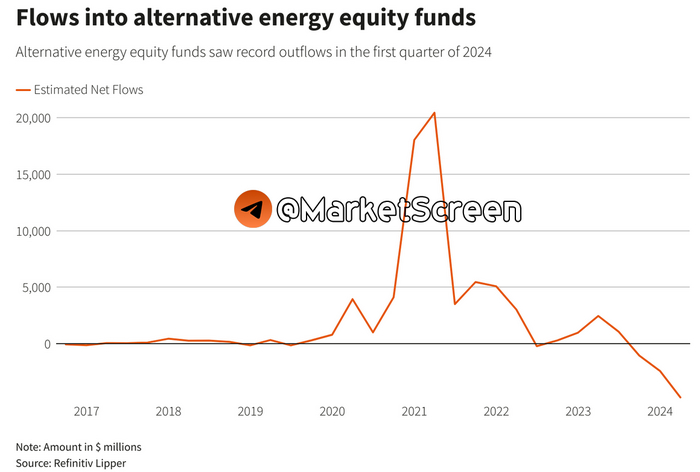

Там с мест сообщают, что вера как-то подугалса что ли.

В общем, вложения в биржевые фонды зелёной энергетики падают. Не просто, а рекордно! Оно не то что бы падает, а оно отрицательно падает. Т.е. происходит вывод денег.

«Это какой-то... позор пузырь!»

*********************************

Мы, как обычно, хотели написать что-нибудь про падение России и её бизнеса, но пока получается написать только про рекордно низкий оптимизм малого бизнеса в США.

По данным Национальной федерации независимого бизнеса (National Federation of Independent Business), оптимизм представителей малого бизнеса в США упал до более чем 11-летнего минимума в марте, поскольку ожидания в отношении продаж снизились, а инфляционное давление оставалось печальным.

Индекс упал на 0,9 пункта до 88,5.

“Владельцы продолжают сталкиваться с многочисленными экономическими трудностями”, - говорится в заявлении главного экономиста группы Билла Дункельберга.

До чего Путин страну довёл. Отечественный бизнес показывает рекордные ожидания, а цивилизованный американский рекордный оптимизм, снизу.

Ну вы поняли, на душе снова как обычно.

*****************************************

Ой, чо делается-то!

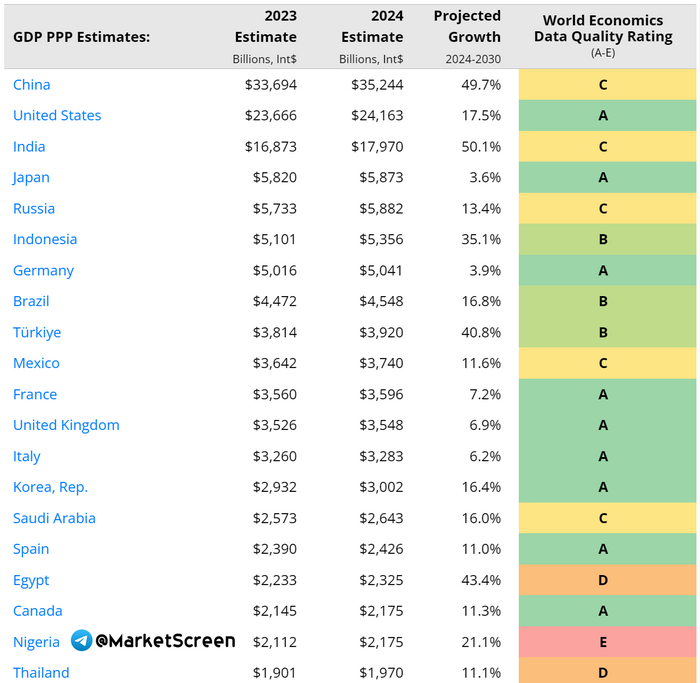

Сервис World Economics взял данные Всемирного Банка и МВФ, присовокупил к ним свои расчёты и прогнозы МВФ и раскрыл нам ожидания на 2024 год по ВВП по паритету покупательной способности.

Согласно данному прогнозу, наша с вами Федерация, в отношении которой введено рекордное количество рестрикций санкций, которая 2% и не имеет никакого значения, которая с порванной в клочья экономикой, которая в международной изоляции. В общем, мы в этом году должны стать 4-й экономикой мира, обогнав Японию. Ой, чо делается-то!

*************************************

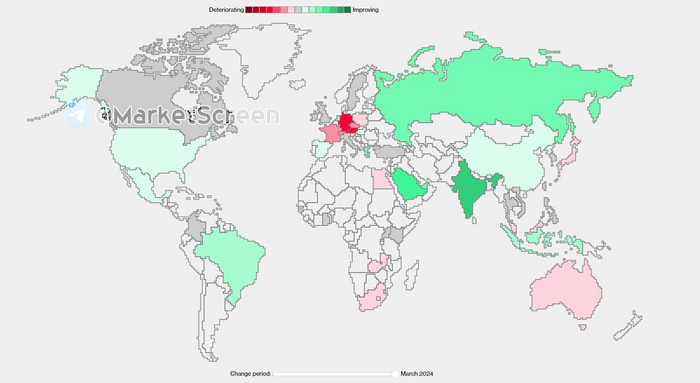

Карта глобального PMI Индекса деловой активности. По результатам марта.

У меня снова старый вопрос - а они точно санкции правильно включили? Там может тумблер какой имеется? Переключатель.

************************************

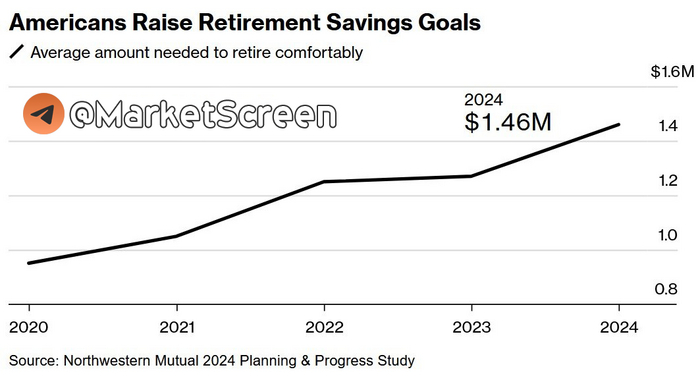

- Скажите, Шура, честно, сколько вам нужно денег для счастья?

Взрослым американцам сейчас требуется в среднем рекордные 1,5 миллиона долларов, чтобы весело и беззаботно встретить старость.

Это на 50% больше, чем в 2020 году, и на 16% больше, чем в прошлом году, когда среднестатистическому американскому юниту требовалось 1,3 миллиона долларов.

Чтобы представить всю глубину этих глубин, у среднестатистического американца есть сбережений всего на 65 000 долларов, что в 22 раза меньше, чем ему нужно для выхода на пенсию.

***********************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Кабельщик-спайщик работал на железной дороге много лет, паял освинцованные кабели и кабели с полиэтиленовыми и полихлорвиниловыми оболочками. Работа была вредная, что не отрицал и работодатель. Но вот когда кабельщик пошел получать свою льготную пенсию, во “вредный” стаж оказались включены всего 5 из 20 лет, отработанных на одном и том же месте.

- В январе 2023 года к нам, в Федерацию профсоюзов, обратился кабельщик, которому отказали в досрочной, полагающейся ему в связи с работой во вредных условиях, пенсии по старости. Он работал на железной дороге. И по аналогичным случаям судебная практика была неутешительной: суды отказывали в удовлетворении исковых требований, - рассказывает главный правовой инспектор Федерации профсоюзов Курганской области Оксана Бакай.

В данном случае Пенсионный фонд включил в специальный стаж работника лишь 5 лет работы во вредных условиях. А еще 15 лет работы в тех же вредных условиях в спецстаж не включили - фонд сослался на то, что “не подтвержден факт занятости на работах на спайке освинцованных кабелей и кабелей с полиэтиленовыми и полихлорвиниловыми оболочками”. Для выхода же на досрочную пенсию в 55 лет необходимо было подтвердить 12 с половиной лет “вредного” стажа.

Главный правовой инспектор профсоюзов подготовила исковое заявление, сделала запросы для предоставления копий первичных документов в суд для подтверждения работы во вредных условиях, а также организовала две экспертизы условий и характера труда работника. В суде первой инстанции были проведены две экспертизы условий и характера труда истца и его занятости более 80% во вредных условиях по Списку № 2. Карта СОУТ подтверждала наличие вредных условий труда. Работодатель составил перечни работ, профессий и должностей, дающих право на досрочное пенсионное обеспечение: должность истца там числилась. Но это не помогло.

- Суд первой инстанции нам отказал, - продолжает Бакай. - Полагал, что отсутствуют доказательства выполнения вредных работ в течение всего рабочего дня: мол, работник выполняет не только пайку, но подготовительные и вспомогательные работы - зачистку и так далее. Но мы решили оспорить это решение, ведь даже работодатель признал, что наш истец работал по “льготной” профессии, в связи с чем ежегодно проходил медицинское освидетельствование. На самом деле нам просто для экспертизы не хватало документов, так как в связи с СВО из-за рисков для инфраструктуры документы о кабелях и прочем стали секретной документацией. Поэтому в суд вызвали свидетелей. Они показали, что работа по пайке освинцованных муфт продолжалась от 8 до 16 часов. Фактически мы доказывали, что чисто технологически работник не мог паять кабель, не трогая освинцованный слой.

В итоге суд второй инстанции к аргументам профсоюза прислушался. И сам начал задавать вопросы: как так получилось, что Пенсионный фонд сам зачел 5 лет работы истца во “вредные”, а 15 - не зачел? А истец при этом места работы не менял, трудился все на том же месте?

26 октября 2023 года Курганский областной суд принял решение о включении в стаж всех спорных периодов и о назначении истцу досрочной пенсии.

3 марта на референдуме швейцарцы отвергли повышение пенсионного возраста и одобрили идею выплачивать 13-ю пенсию. Теперь правительству нужно найти на нее финансирование. Ярослав Клименко, проживающий в Швейцарии российский журналист, рассказал “Солидарности”, почему общество проголосовало за эту инициативу, хотя ранее отвергало подобные.

ЗА ТРИНАДЦАТУЮ ПЕНСИЮ

На всенародное голосование 3 марта было вынесено два вопроса: о повышении пенсионного возраста с 65 до 66 лет и о ежегодной дополнительной, тринадцатой, пенсии. Со второй инициативой выступило Швейцарское объединение профсоюзов, которое осудило значительный рост стоимости жизни в стране за последние два года.

По итогам референдума, 74,72% проголосовавших выступили против повышения пенсионного возраста и 58,24% одобрили введение 13-й пенсии. Предложение было поддержано более чем половиной из 26 кантонов, а это непременное условие его применения. Теперь правительство должно найти к 2026 году дополнительно 4,2 млрд франков для 2,5 млн пенсионеров. Само правительство было против, заявив, что пенсионный фонд под угрозой: пенсионеров все больше, работающих - меньше.

Швейцарцы с 1848 года ни разу не одобрили планы увеличить социальные пособия от государства. А несколько лет назад отказались установить в стране минимальную зарплату (4000 швейцарских франков!) и дополнительную неделю отпуска. В 2019 году на референдум выносилось и предложение повысить пенсии на 10%, но не прошло. Так что же случилось сейчас?

Дело в том, как реагировало правительство на события в стране и в мире с 2020 года. Был COVID, за ним последовали инфляция и ослабление финансовых рынков, начались военные действия на Украине. Все это ударило по карману населения и по ожидаемой доходности пенсионных накоплений. И средний класс чувствует себя все менее уверенным в своей старости.

Обязательные пенсионные вложения 20 лет назад покрывали в среднем 66% последней зарплаты, сейчас - только 45%. При этом в Швейцарии считается: чтобы безбедно жить на пенсии, она должна быть на уровне 80% от утраченного заработка (россияне грустно вздыхают от таких пропорций).

Реакция правительства на вызовы текущего десятилетия тоже озадачила швейцарцев. На поддержку воюющих стран, прием беженцев и даже спасение банка Credit Suisse деньги нашлись. Стало создаваться впечатление, что деньги налогоплательщиков тратятся на кого угодно, только не на них самих. В итоге профсоюзы, предложившие повысить пенсии (13-я пенсия - это фактически рост пенсии на 8,3%), впервые смогли это провести.

13-ю пенсию должны начать выплачивать с 2026 года. В первые годы она обойдется в 4 млрд франков в год, но уже вскоре объем дополнительных средств, которые надо для нее изыскать, вырастет до 5 млрд. А из-за старения населения и на обычную-то пенсию взносов с 2030 года не хватит. Откуда взять деньги?

На этот вопрос ответа пока ни у кого нет. Наиболее вероятные решения - повышение пенсионных взносов или НДС, который уже повысили в этом году. Третья, теоретически возможная, мера - повышение пенсионного возраста - не набрала большинства голосов ни в одном из 26 кантонов, случай редкий.

В принципе народ понимает, что для того, чтобы из тумбочки деньги взять, их надо туда сначала положить. Поскольку в Швейцарии нет предприятий-гигантов, на которые можно спихнуть финансовое бремя, жители догадываются, что за более высокие пенсии им придется в конце концов заплатить снижением доходов работающего населения. Может статься, что вопросы, как финансировать 13-ю пенсию, будут выноситься на референдум отдельно.

Фактически с референдума 3 марта все только начинается. Реформировать пенсионную систему швейцарцам все же придется, вопрос - как. Уже в этом году предстоят референдумы о том, чтобы ослабить накопительную часть пенсионной системы, а также о том, чтобы отказаться от пенсий “для выживших”: сегодня в случае смерти одного из родителей или супруга оставшиеся в живых близкие родственники получают пенсионные выплаты.

“А”-СПРАВКА

В Швейцарии пенсионная система состоит из трех ступеней. Первая призвана покрыть базовые нужды, эдакий аналог МРОТ, но, как и МРОТ в России, эти нужды давно не покрывает. Она организована по распределительной схеме, когда активное поколение платит взносы, на которое живут нынешние пенсионеры. Вот по ней и было голосование.

Вторая ступень - накопительная часть, рассчитанная в основном на наемных работников: взносы делают работник и работодатель. По ней будет голосование в этом году. Эта часть может быть выплачена разом, а может - в виде ежемесячных платежей. По ней есть выплаты для вдов и сирот. В частности, если один из супругов умирает, то его накопительная часть пенсии выплачивается второму супругу. Несколько лет назад вся эта система затрещала, и сейчас стоит вопрос о ее реформировании.

Третья ступень - добровольные накопления, по сути, частные сбережения. Трудящиеся могут откладывать каждый год определенную сумму на специальный счет, на котором сумма удерживается до пенсии. Она вычитается из налогооблагаемой базы. Значительная часть населения видит в этом налоговую льготу, поэтому добровольные накопления пользуются популярностью. На самом же деле это налоговый кредит, так как с накопленной суммы возьмут налог, когда счет разморозится на пенсии, причем налог может оказаться весьма большим.

В настоящее время минимальная пенсия по старости и в случае потери кормильца составляет 1225 швейцарских франков (1383 доллара) в месяц, а максимальная - 2450 франков (2767 долларов). Для супружеских пар она ограничена 3675 франками (4151 доллар).

КАК У ДРУГИХ?

Идея о 13-й пенсии не уникальна и уже реализована в некоторых европейских странах, в частности - в Польше, Словакии, Италии, Венгрии. Правда, везде со своими особенностями.

Так, в Словакии максимальная сумма 13-й пенсии ограничена 300 евро, и ее получают только те, у кого ежемесячная пенсия - минимальная. Те же, у кого ежемесячная пенсия выше, получают лишь небольшой бонус - 50 евро.

А в Польше есть еще и 14-я пенсия! 13-я пенсия выплачивается в апреле каждого года и равняется минимальной пенсии, действующей на 1 марта текущего года. Она частично покрывается из госбюджета, а частично - из фонда солидарности, финансируемого специальным налогом на граждан с самыми высокими доходами. 14-я пенсия установлена на уровне минимальной зарплаты, но выплачивается только тем, чья ежемесячная пенсия меньше определенной суммы. В 2023 году эта сумма - 2900 злотых (то есть около 66,6 тыс. рублей), и пенсионеров, получающих меньше, большинство. Те же, кто получает высокую ежемесячную пенсию, не могут претендовать на 14-ю выплату.

В Венгрии 13-я пенсии была отменена в 2009 году, затем вновь введена в 2021-м. Согласно первоначальному постановлению, повторное введение 13-й пенсии должно было осуществляться постепенно, в четыре этапа до 2024 года, но “благодаря выдающимся показателям экономики” она была полностью введена уже в феврале 2022 года.

Пенсионная система Италии считается одной из лучших в Европе с точки зрения соотношения пенсионного дохода и средней зарплаты. В частности, на определенные пенсионные выплаты имеют право даже иностранцы, проживающие в стране. Работники, которые не имеют права на полную пенсию, могут претендовать на получение социальной помощи по старости. Это возможно, если человеку исполнилось 67 лет и он прожил в Италии не меньше 10 лет. В 2023 году стандартный платеж составлял 503,27 евро и выплачивался 13 раз в год.

В 2022 году в России парламентарии предлагали ввести 13-ю пенсию. Главный аргумент состоял в том, что российские пенсионеры - самая социально незащищенная категория граждан, и им требуется поддержка со стороны государства. Также дополнительная пенсия могла бы обезопасить пенсионеров, которые перед новогодними праздниками нередко обращаются за “опасными” кредитами в микрофинансовые организации.

Но в правительстве РФ назвали эту идею противоречащей пенсионному законодательству. Инициатива подразумевала введение дополнительной страховой пенсии по старости, а право на нее могли бы получить те, кому уже назначена пенсия по старости. Однако, указали власти, “предоставление права на дополнительную страховую пенсию предполагает ее установление за тот же страховой стаж, с учетом которого назначена страховая пенсия по старости”, а это “противоречит действующему закону”, так что в итоге идею не поддержали.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689