Пост на эту тему я еще месяц назад обещал @Suffeli .

Сразу оговорюсь, что тема изложена кратко и упрощенно - оценочная деятельность является отдельным направлением деятельности с множеством нюансов, поэтому в образовательно-развлекательных целях представляется возможным изложить только основы.

Пост я назвал по наименованию книги Франко Модильяни и Мертона Миллера - ученых, существенно поспособствовавших развитию одного из подходов.

Но обо всём по порядку.

В сфере бизнеса и финансов стоимость того или иного объекта (актива) имеет существенное значение для принятия решений: купить, продать, заложить, украсть, отмыть. Это касается как предприятий в целом, так и отдельных видов активов: недвижимости, земли, ценных бумаг и т.д.

Примечание: автооценщики занимаются подобным, но со своими нюансами - поэтому в этом посте о них мы говорить не будем.

Возьмем в качестве примера вопрос оценки стоимости предприятия в целом. Встретились как-то два бизнесмена: Порамович и Аботанин. Первый хочет продать АО "Рога и копыта", второй заинтересован в покупке. Возникает вопрос: по какой цене.

Ситуация тупиковая, ведь хотелки у каждой из сторон прямо противоположны. Но им нужно найти какую-то компромиссную цену - её именуют рыночной или же "справедливой" ("обоснованной"). Вот здесь и проявляет себя такая сфера, как оценочная деятельность.

В РФ оценочная деятельность регулируется (неожиданно!) Федеральным законом "Об оценочной деятельности в Российской Федерации" от 29.07.1998 N 135-ФЗ. Помимо этого ФЗ, существуют также федеральные стандарты оценки и другие нормативные акты.

Непосредственно оценщиком не может быть любое рандомное лицо. Оно (это лицо) должно иметь соответствующее образование, сдать квалификационный экзамен, получить аттестат, вступить в саморегулируемую организацию... В общем, если непосредственно методике оценки можно научиться самостоятельно (и применять её для своих целей), то для зарабатывания этой деятельностью себе на хлеб необходимо пройти множество этапов, сдать экзамен, победить дракона, съесть сердце волка.

Сама же оценка проводится с применением трех подходов.

Первый подход - затратный. В соответствии с ним, компания стоит столько, сколько имущества у неё имеется на балансе. Тут всё просто: смотрим, на какую сумму у нас есть имущества (зданий, оборудования, товаров и пр.) и потом вычитаем из этой величины сумму своих обязательств перед поставщиками, бюджетом и так далее. Так происходит расчёт стоимости компании методом чистых активов в рамках затратного подхода. Есть еще и другой метод, но не суть. Сам принцип остается тем же: стоимость компании - это то, что остается после того, как мы продали всё имущество компании и погасили долги перед другими лицами. Логика ясна, но есть нюансы:

1) Вроде как мы ищем ответ на вопрос "сколько стоит компания", а в итоге получаем множество вопросом "сколько стоит этот актив? а этот?". Ведь стоимость активов, указанная в балансе предприятия (особенно по РСБУ) может очень сильно отличаться от реальной стоимости.

2) Возникает определенное противоречие: получается, что если у двух компаний одинаковая величина чистых активов (= активы минус обязательства), то и стоимость у них будет одинаковой? А если одна из них получает прибыль, а другая убыточна - это имеет значение?

Недостатки затратного подхода устраняются путём применения других подходов. Например, сравнительного. Его суть такова - неважно, сколько имущества у компании - имеет значение то, как "невидимая рука рынка" сводит спрос и предложение, формируя равновесную стоимость. Методов тут три:

- На основе рынка капитала: оценщик сравнивает оцениваемую компанию с её аналогами, торгуемыми на бирже, и на основе этого формирует стоимость.

- На основе отраслевых коэффициентов (мультипликаторов): на эту тему у меня уже был пост на примере коэффициента P/E.

- На основе сделок: стоимость компании определяется исходя из фактических сумм сделок купли-продажи аналогичных компаний. Теоретически - метод идеальный, но в реальности - не всегда есть эти самые недавние сделки по купле-продаже аналогов.

Третий подход - доходный. Как раз об этом и книга Модильяни и Миллера. Принцип доходного подхода - компания стоит столько, сколько компания может принести дохода в ближайшем будущем. Тут играют роль такие процедуры как дисконтирование и расчет приведенной стоимости денежного потока. На самом деле, по моему (и не только) мнению, это - самый подходящий подход при оценке бизнеса. Ведь идея: какую максимальную цену можно заплатить за компанию, чтобы будущие доходы окупили эти вложения. Это прямо самое то, что нужно!

Нюанс здесь только один: в отличие от затратного и сравнительного подходов, в основе расчёта стоимости по доходному подходу применяются не фактические, а ожидаемые значения денежного потока. То есть - смотрим в хрустальный шар и пытаемся предугадать будущую прибыль.

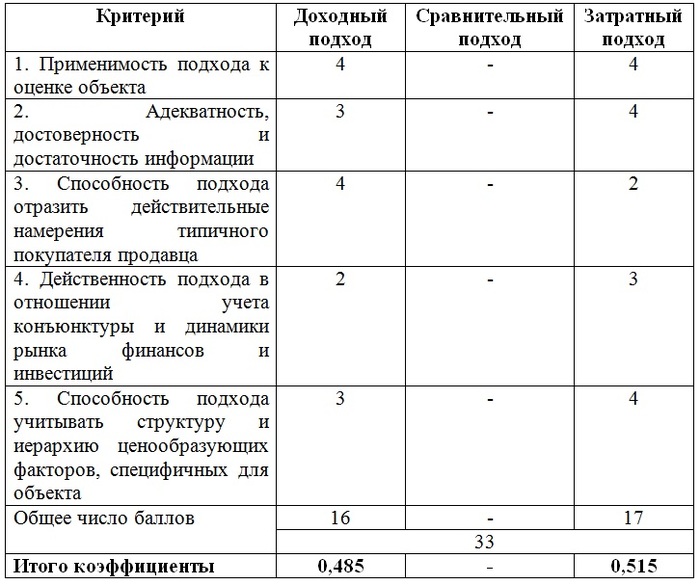

Но, несмотря на все проблемы, оценка проведена. И здесь возникает маааааленькая проблема: оценщик получил целых три показателя.

Возникает вопрос: а что выбрать? Вот, например, методика Deloitte по согласованию результатов оценки (на конкретном примере):

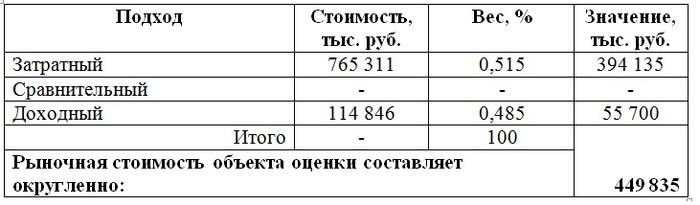

В том реальном анализе сравнительный подход был неприменим. Итог оценки по той компании:

Если говорить о серии постов PhoeniX Expert Finance и рынке ценных бумаг, то следует отметить, что для оценки потенциальной стоимости ценных бумаг наиболее применимы сравнительный и доходный подходы. Ограничением в данном случае выступает дефицит информации: обычно рядовому инвестору лишь доступна финансовая отчетность компании и её квартальные и ежегодные отчеты. А этого для полноценной оценки недостаточно. Но - это лучше, чем не проводить оценку вовсе.

На этом тезисное изложение курса "Оценка бизнеса" можно закончить )