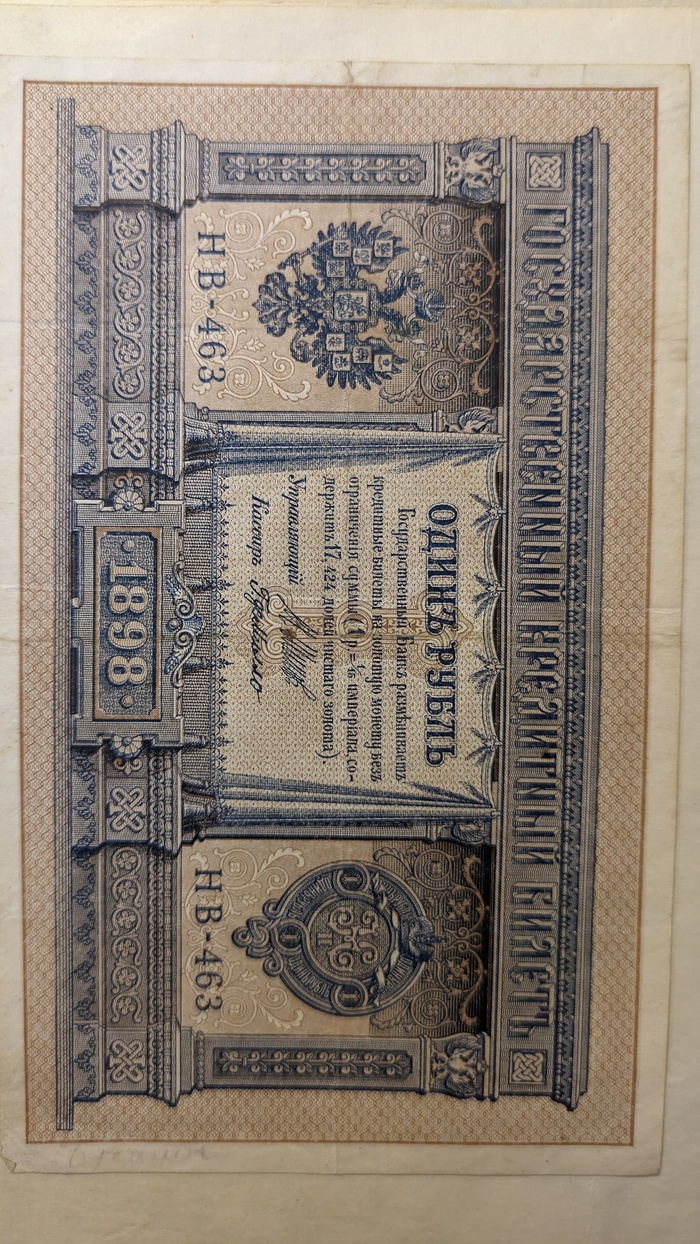

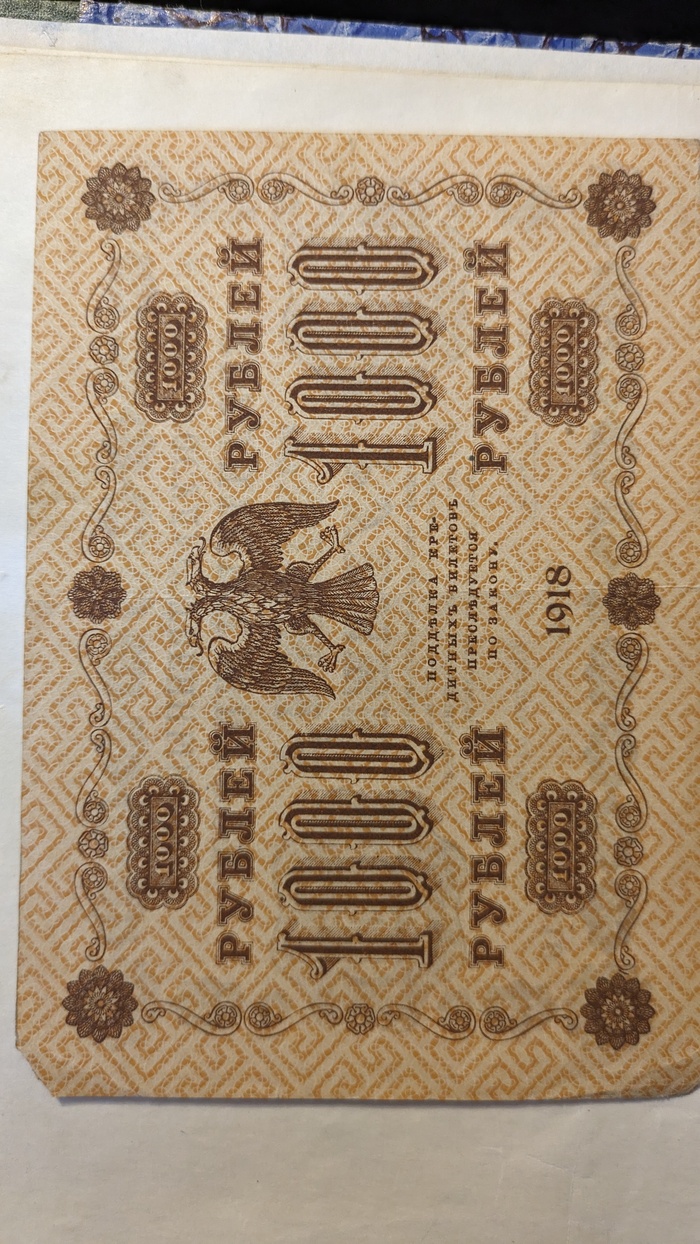

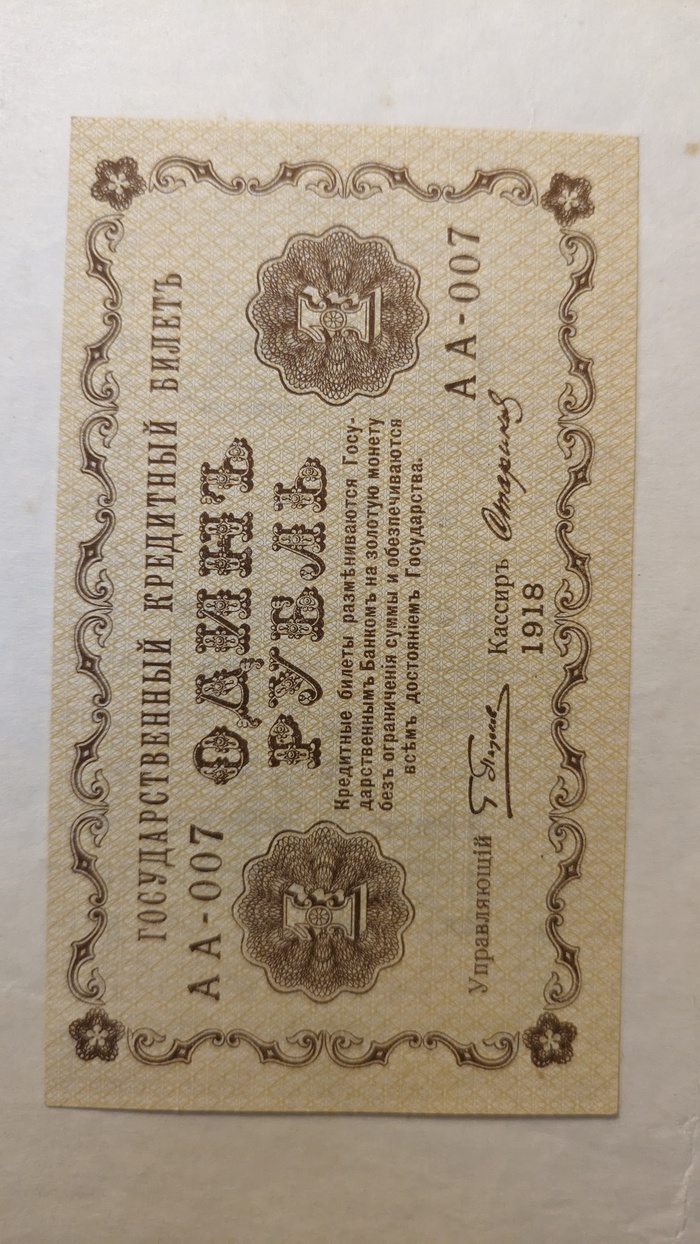

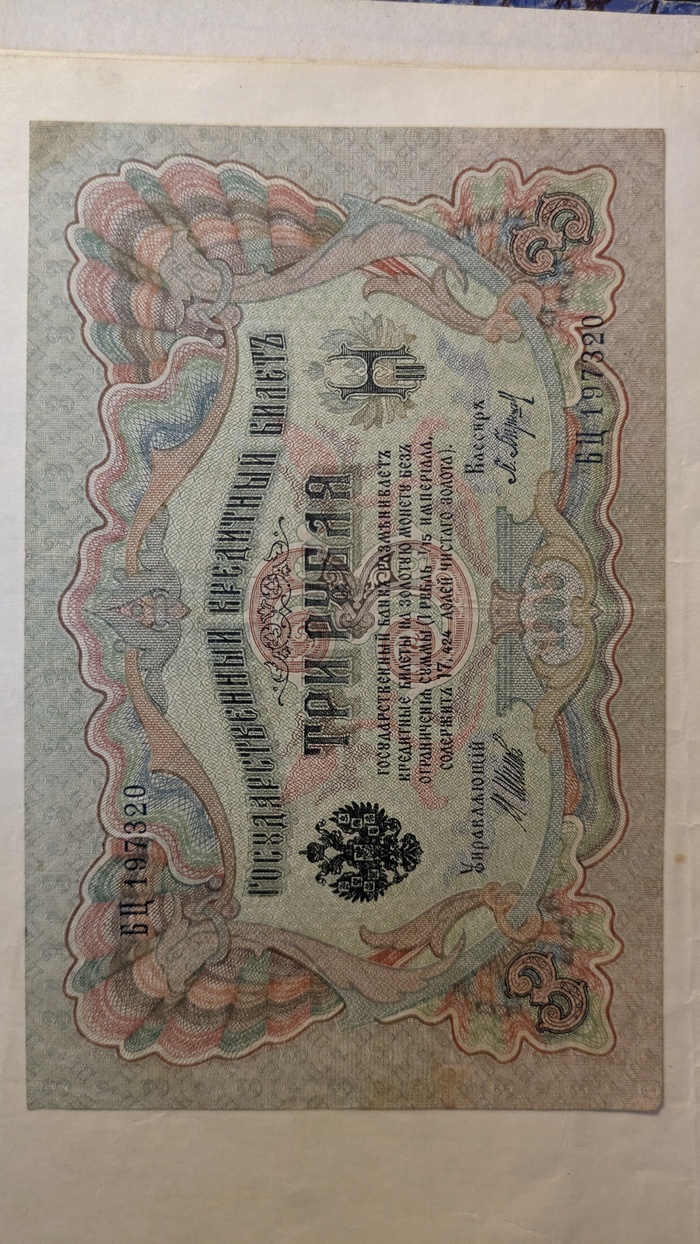

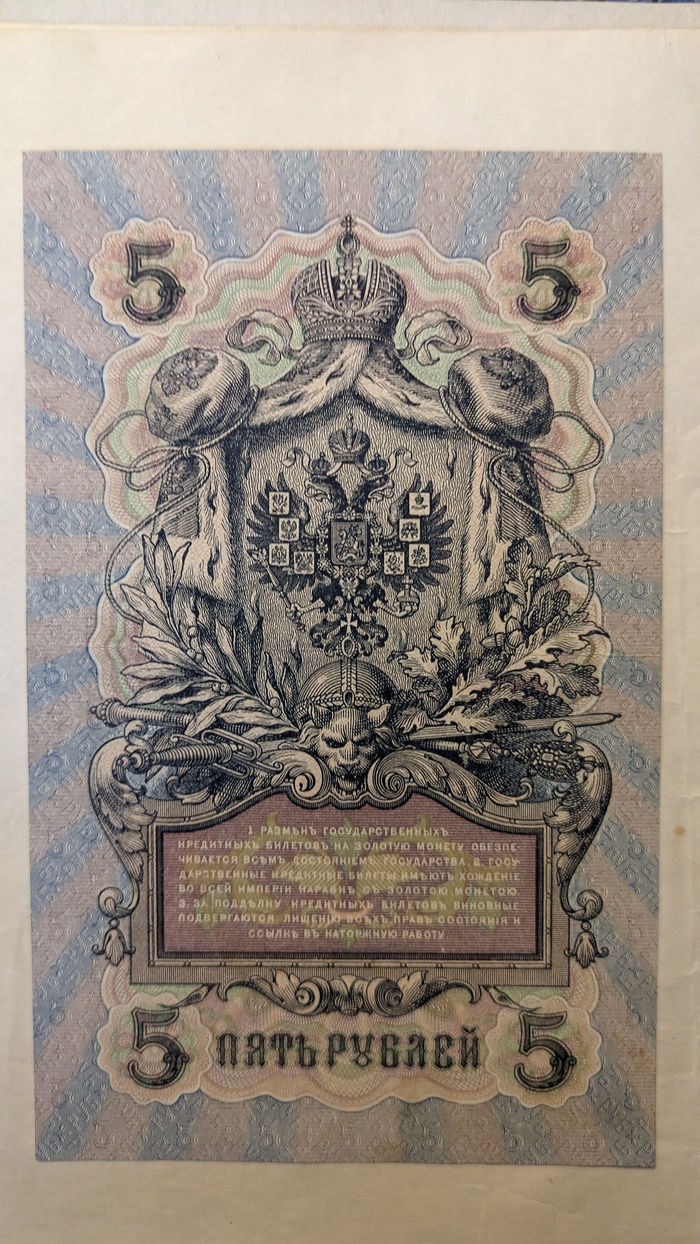

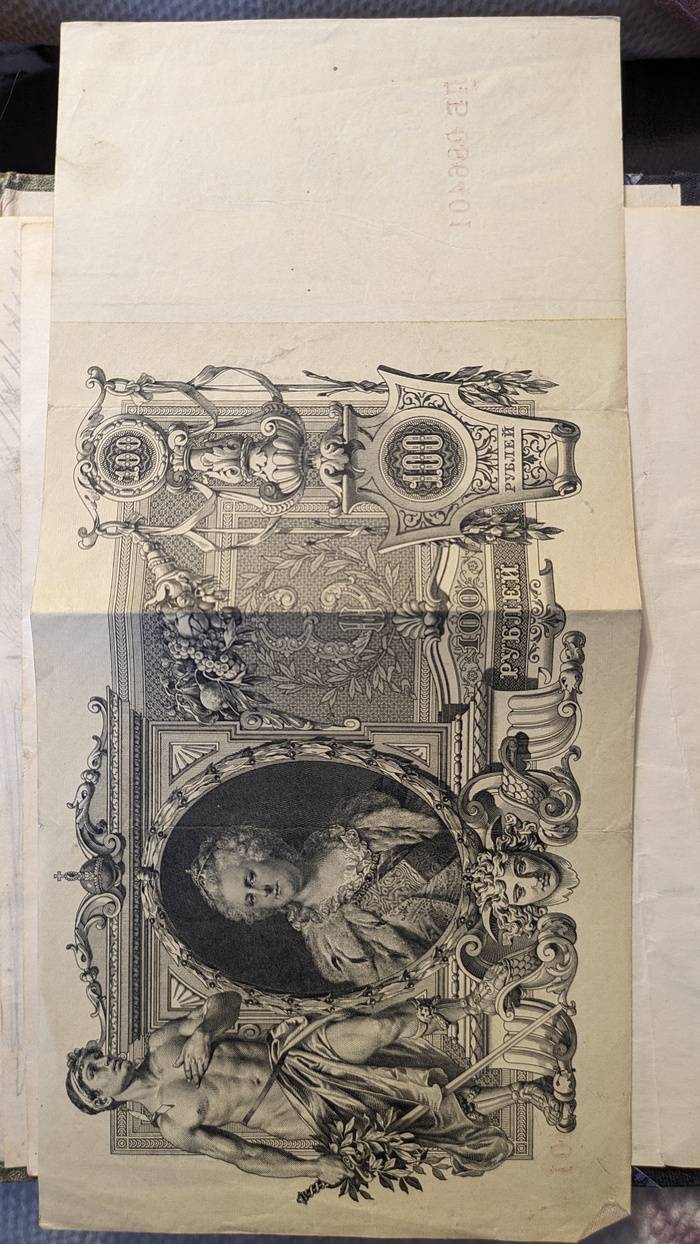

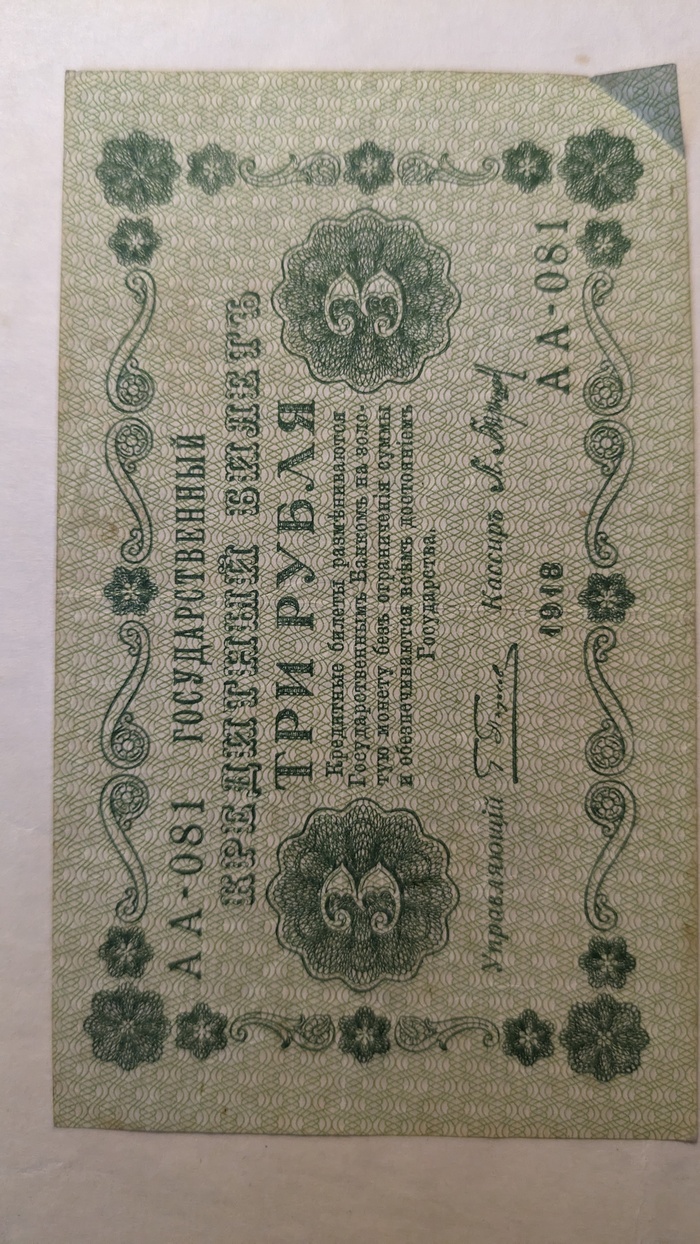

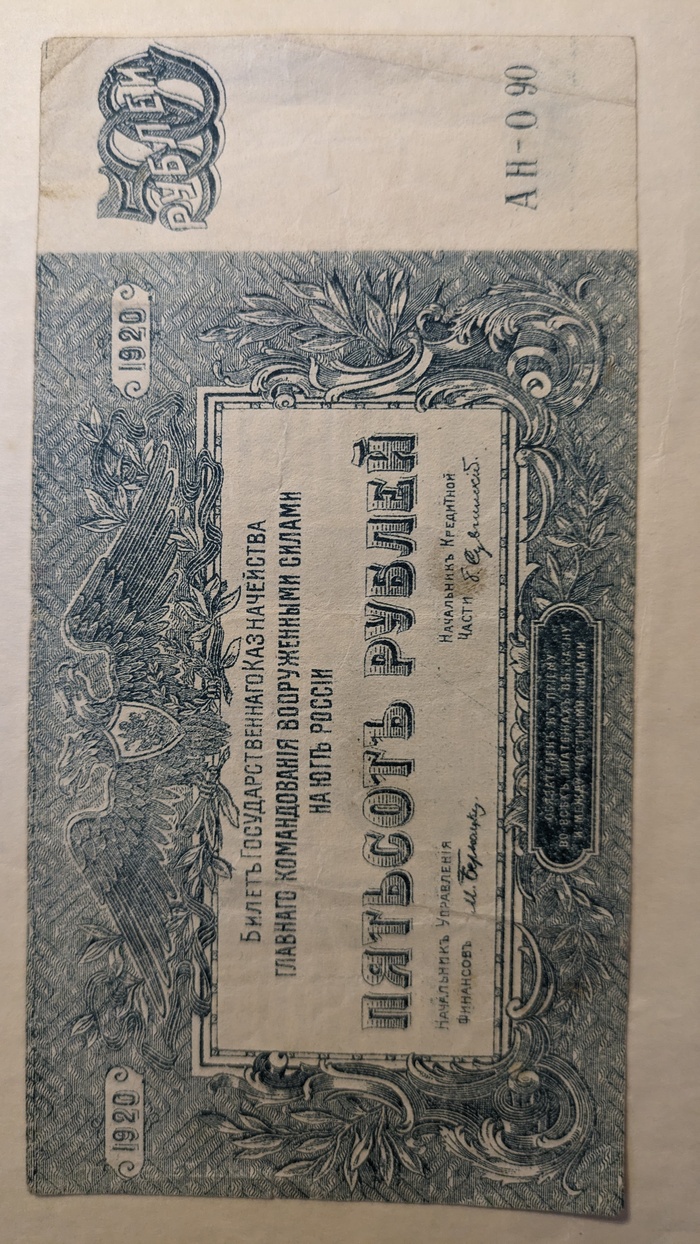

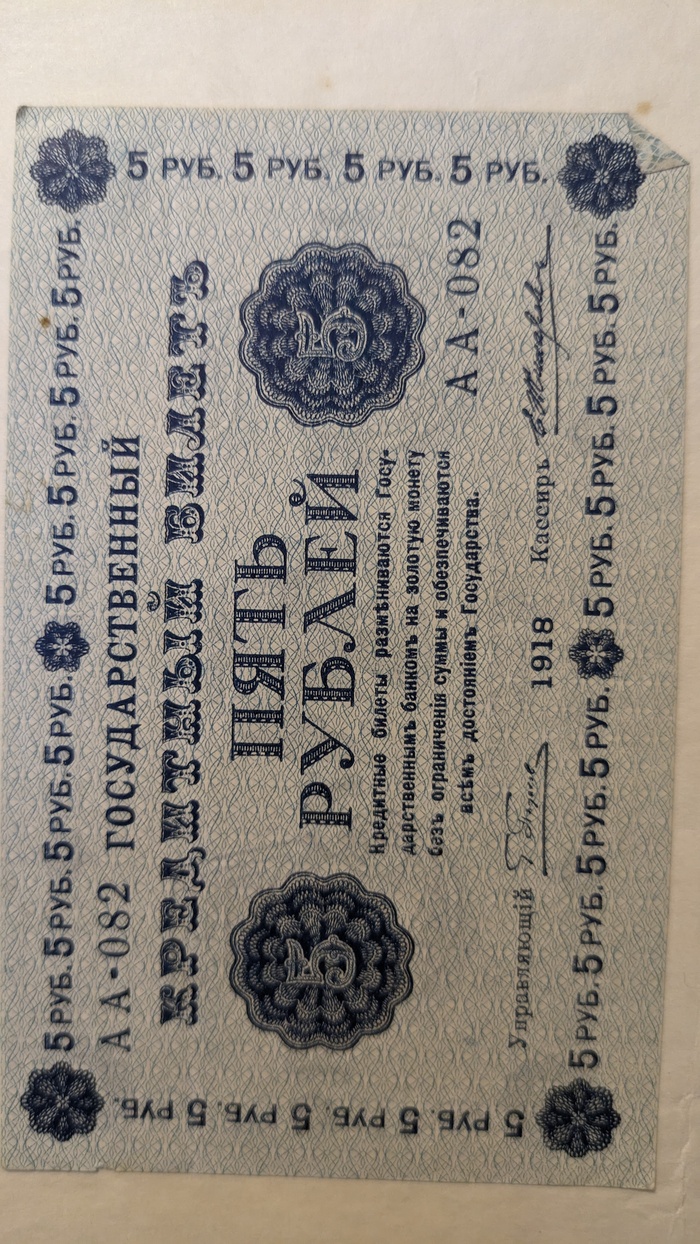

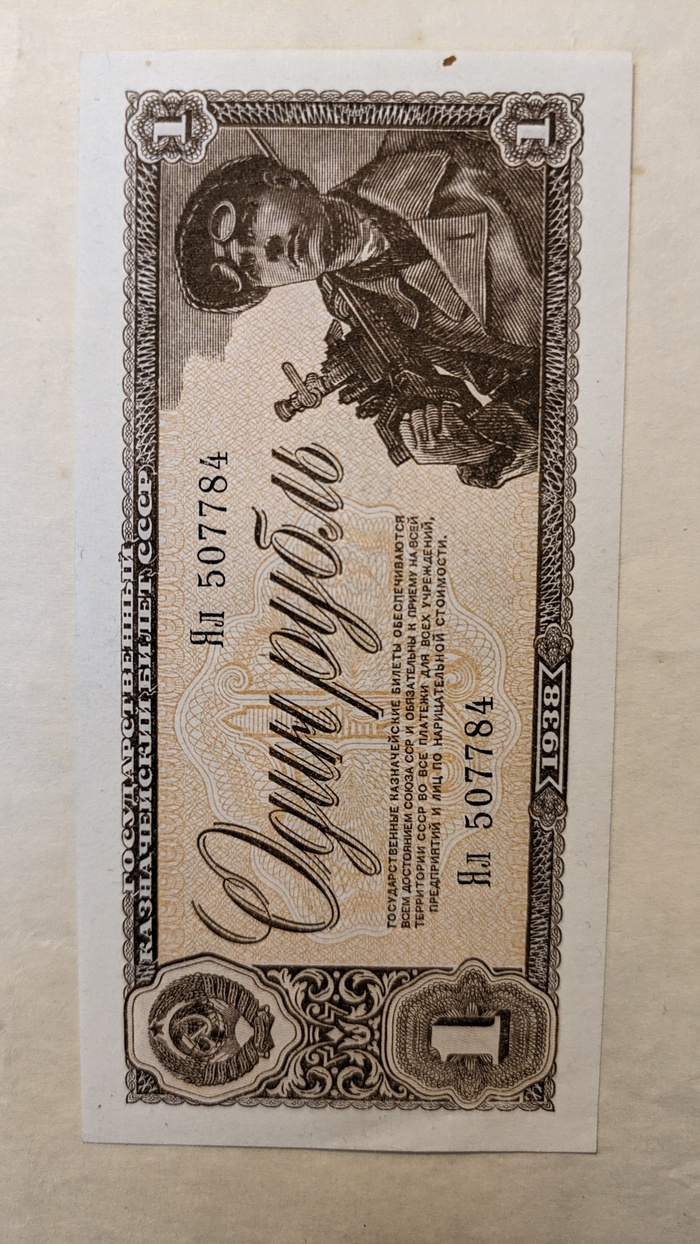

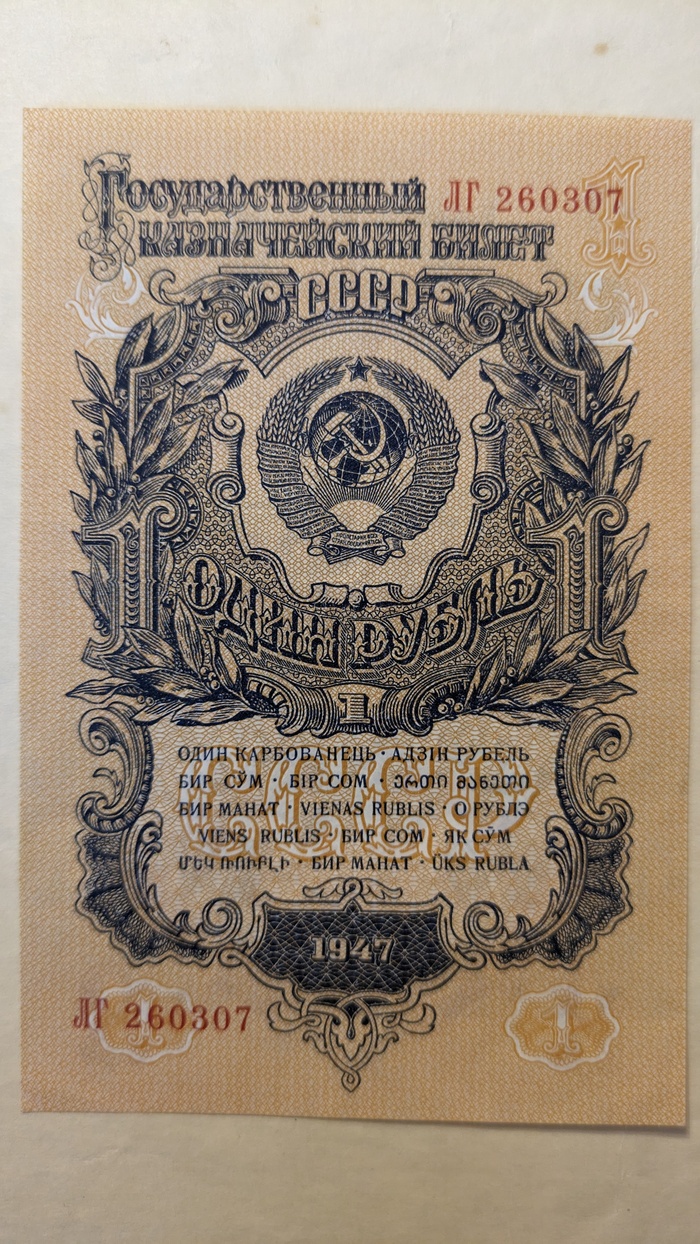

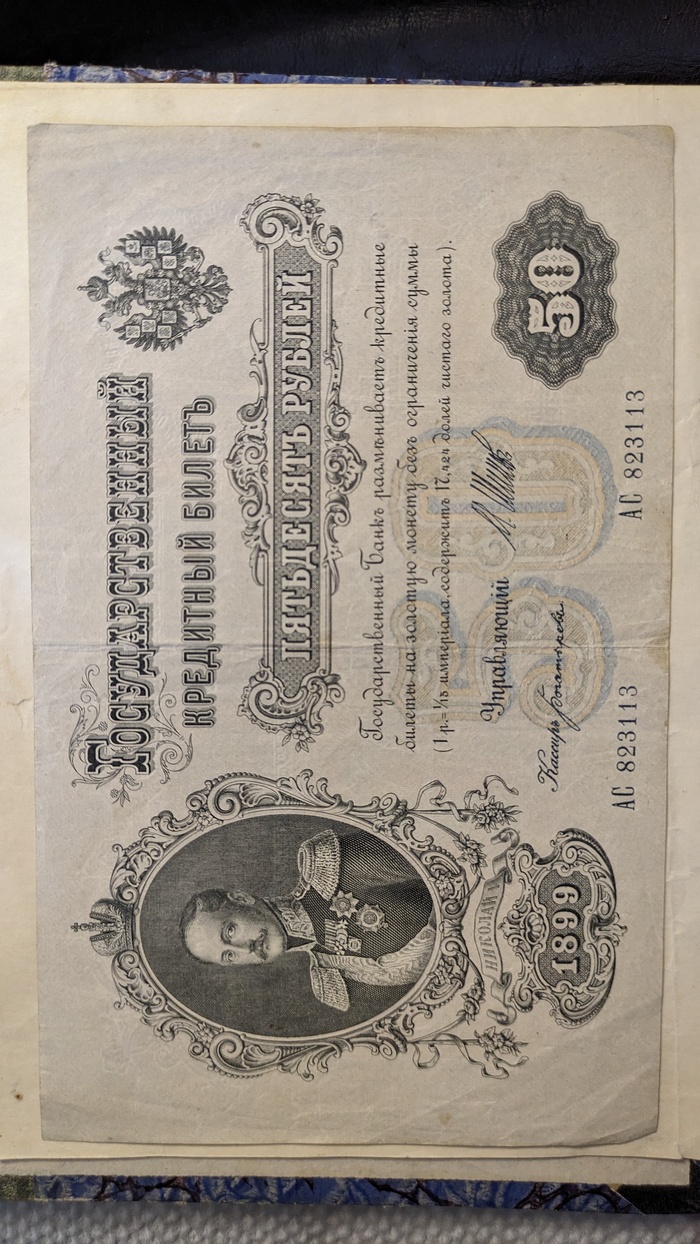

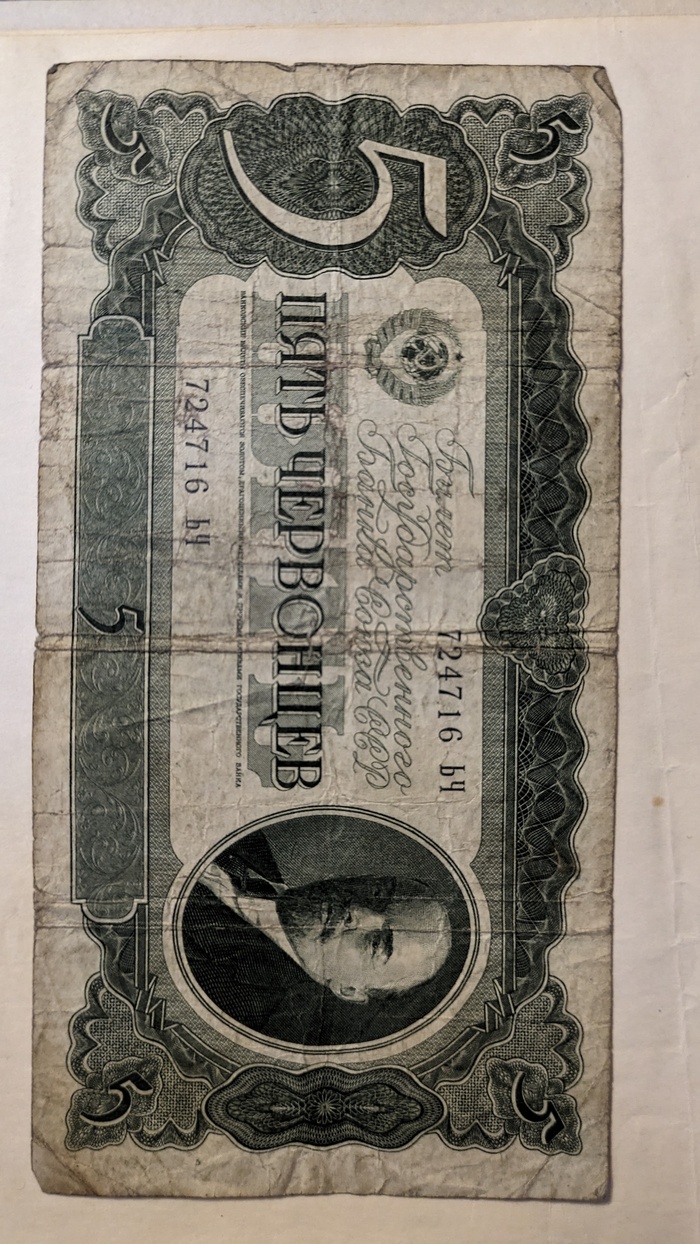

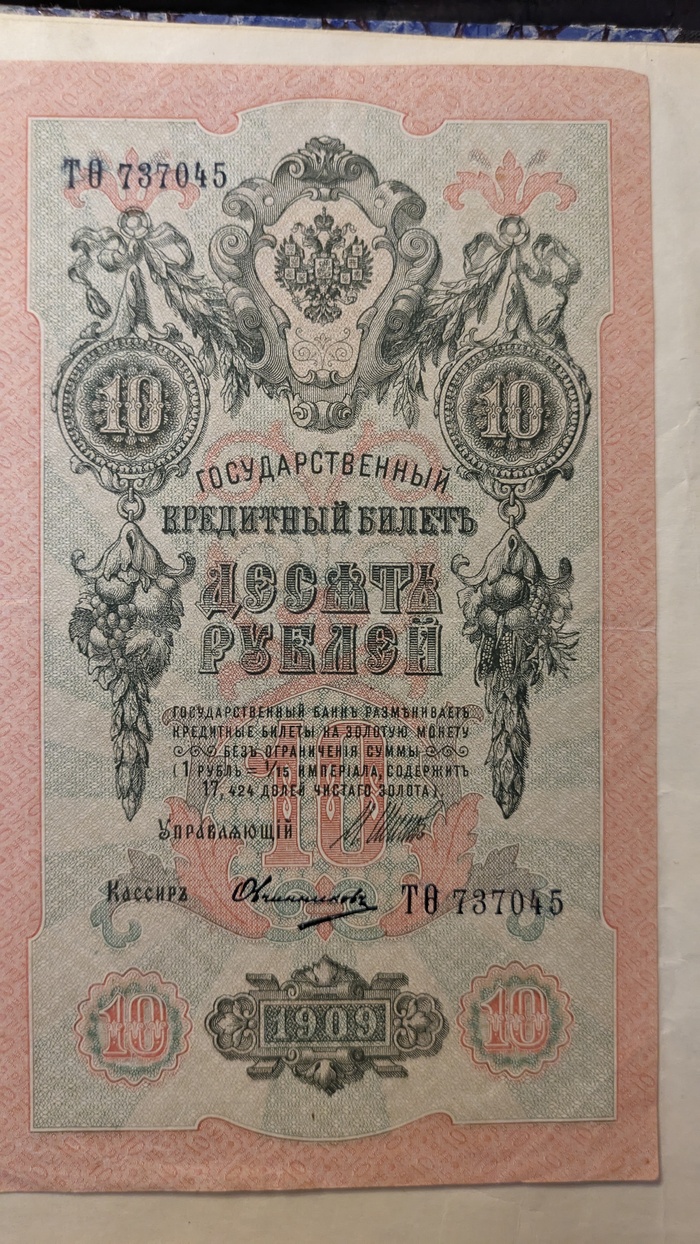

Прошу помощи в оценке старых купюр

Сабж, буду признателен за ссылки на статьи или ресурсы, которые помогут оценить купюры. Качество большинства купюр на твердую 4+. Однако есть купюры "видавшие некоторую революцию"

Показать полностью

16

Удален

.

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

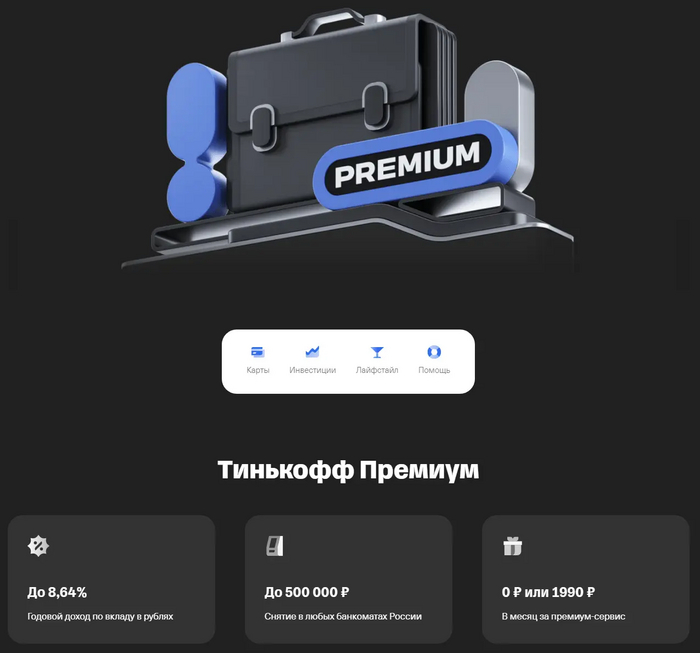

Ответ на пост «Премиальные тарифы банков в 2023 году. Большой обзор»

Итак, раз уж был пост для тех кто говорит на "богатом", то вот подобные расчёты для простых смертных (кому не требуется проход в бизнес-залы 10 раз в месяц), благо недавно я изучил предложения порядка 100 банков (я и сам не думал что их столько существует)

Подробную таблицу рисовать не буду, потому вкратце критерии:

1) Процент на остаток, т.к. по карте суммарно движение до 200к в месяц путем переводов и задерживаний

2) Нормальный гарантированный кэшбэк, без всяких там переменных категорий, т.к. трачу порядка 35 т.р. в месяц по карте

3) Халява - бесплатное обслуживание, или доступ в зал (один перелет в год в среднем)

Я выделил 6 основных претендентов:

6 место - Центр Инвест банк

1) 7,5% на остаток при условии месячных трат от 30 т.р.

2) 1% кэшбэк на все кроме ЖКХ и переводов

3) 490 р./мес. обслуживание и доступ в бизнес-зал с гостем 2 раза в год

Средняя выгода по карте: 1035 руб./мес.

5 место - АК Барс

1) 10% остаток, но до 100 т.р., далее всего 2%

2) 1% кэшбэк на все кроме ЖКХ и переводов

3) Обслуживание 99 руб.

Средняя выгода по карте: 1170 руб./мес.

4 место - Уралсиб

1) 7,5% на остаток до 500 т.р.

2) 1% кэшбэк на все кроме ЖКХ и переводов

3) Обслуживание 99 руб.

Средняя выгода по карте: 1175 руб./мес.

3 место - Совкомбанк "Халва"

1) 8,5% на остаток от 50 до 400 т.р.

2) 1% кэшбэк на все кроме переводов

3) Требуется подписка "Халва десятка" чтоб все это работало за 299 руб., которая может дать прикольные разовые кэшбэки на покупку техники в Эльдорадо и МВидео.

Средняя выгода по карте: 1450 руб./мес.

2 место - Морской банк

1) 8,25% без условий суммы, но на виртуальной карте (на физической 8%), начисление идет по самой карте на минимальную сумму в месяц

2) 1% кэшбэк на все кроме ЖКХ и переводов

3) Бесплатное обслуживание

Средняя выгода по карте: 1650 руб./мес.

1 место - ОТП Банк

1) 9% (может быть увеличено до 10% при тратах свыше 50 т.р.), деньги нужно держать на внутреннем накопительном счете, но начисления учитываются на остаток по каждому дню отдельно

2) 3% кэшбэк на все, по заверениям - даже на ЖКХ (но т.к. многие компании не подключены к банку, то проходят они как переводы)

UPD - эту карту с кэшбэком уже убрали, но есть другая с таким же процентом на Супермаркеты, Аптеки, Рестораны и Фастфуд

3) Бесплатное обслуживание если не подключать смс информирование (оно 99 руб./мес.)

Средняя выгода по карте: 2180 руб./мес.

По итогу взял себе ОТП, работает норм, но не такая удобная как Сбер, это частично компенсируется возможностью переводов по СБП до 500 т.р./мес., ЖКХ приходится оплачивать со Сбера, т.к. в этой карте не подключены многие поставщики.

P.S. Ну и как вы видите - Тинькова здесь даже нет, хотя у них реально крутой бонус в виде страхования и бизнес залов

Показать полностью

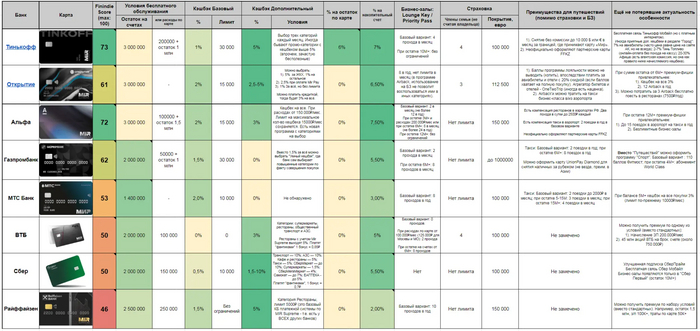

Премиальные тарифы банков в 2023 году. Большой обзор

Этот пост может показаться неактуальным для большинства прочитавших заголовок. Но я уже не в первый раз натыкаюсь на людей, которые ВНЕЗАПНО узнают, что вообще-то им по набору критериев положен премиальный тариф. А банк никогда сам об этом не расскажет. И если хотя бы один такой человек увидит этот пост на Пикабу - то уже время потрачено не зря. Возможно, пост подходит для Лиги упоротых расчетов, но я постеснялся добавлять самостоятельно.

Я проанализировал премиальные программы 8 российских банков чтобы понять, какая из них подходит мне больше всего. Возможно, наши с вами характеристики и обстоятельства похожи, и вам будет полезно прочитать этот обзор.

Премиальные тарифы в российских банках становятся всё доступнее: инфляция не распространяется на минимальные остатки, требуемые для бесплатного премиального обслуживания. С другой стороны, вот уже год банки пытаются адаптироваться к новым реалиям, и не всем удалось восстановить уровень сервиса, который был доступен клиенту с высокими запросами до 2022 года. Я об этом знаю не понаслышке. У меня сейчас премиум в двух банках: Тинькофф и Открытие.

Из-за специфики своих долгосрочных планов на жизнь (FI/RE, но статья не об этом), у меня накапливаются крупные остатки, и было бы глупо не получать дополнительные опции от банков. На горизонте до года передо мной возникает дилемма: либо продолжать использовать уже имеющийся банк (наращивая остаток в нем для получения все больших опций), либо искать ещё один, третий — для получения новых "плюшек".

Изначально я планировал оценить премиальные условия 5 крупнейших (и наиболее знакомых мне) банков. Но подписчики моего скромного блога посоветовали обратить внимание ещё на 3 банка — из-за весьма привлекательных фишек, которые могут их выделить на фоне остальных. В первом блоке я расскажу о собственных критериях оценки и своей системе присуждения очков, во втором блоке кратко пройдусь по особенностям каждого из 8 банков, а в заключении представлю общий рейтинг с выявленными лидерами.

Критерии оценки

Исходя из собственного пользовательского опыта, я выделяю 9 критериев для сравнения:

1. Условия бесплатного обслуживания. Чем меньше лимиты, тем выше доступность премиальной программы и тем выше балл. Один из важнейших критериев, поэтому максимальная оценка по данному критерию — это 20 баллов. Если сравнивать базовые премиальные программы (не Upper Premium и не Private Banking), то в общем-то лимиты посильные, и балл у многих высокий. Логично, что чем лучше (читай — доступнее) условия для бесплатного обслуживания, тем хуже сочетание приятных опций.

2. Базовый кешбэк. По статистике за последние 12 месяцев, доля расходов по карте в нашей семье составляла 97-100%. Бывали месяцы вообще без оплаты наличными, так что каждые полпроцента кешбэка имеют значение! Максимальная оценка 10 баллов.

3. Дополнительный кешбэк. Здесь оцениваются разные предложения с кешбэком по категориям или дополнительные условия (расходы свыше какой-то посильной суммы) . Довольно субъективный показатель, так как я котирую процент пониже, но на категорию поюзабельнее. Максимальная оценка 10 баллов (итого, совокупность кешбэк-программы может дать до 20 баллов) .

4. Процент на остаток по карте. Для вас это может быть неактуально, но я постоянно «забываю» деньги на карте, а не перевожу на накопительный счет. Так что процент на остаток по карте имеет значение. Максимальная оценка 10 баллов.

5. Процент на накопительный счет. Важно отметить, что я не оцениваю доходность вкладов. Это отдельная песня, у банков есть куча промо-предложений, появляются вкладовые маркетплейсы. Важна максимальная доступность денег — в любой день и без потери накопленных процентов. Максимальная оценка 10 баллов.

6. Доступ в Бизнес-залы в аэропортах. Я пользуюсь этой услугой часто. Так за 2021 год я посетил бизнес-залы аэропортов 21 раз. Естественно, не на свои, а на банковские. Максимальная оценка 10 баллов.

7. Страховка в путешествиях. Уже забыл, когда покупал страховой полис в путешествия за свои. В рабочих поездках тоже застрахован, что приятно. Максимальная оценка 10 баллов.

8. Приятные особенности и опции. Разные банки предлагают самые разные услуги. Особенно это актуально на фоне существенных ограничений возможностей российских банков за рубежом — они пытаются компенсировать больше расходов здесь, внутри страны. Кто-то компенсирует рестораны, кто-то такси — всё это экономия собственных средств для меня как для клиента. Максимальная оценка 10 баллов.

9. Качественное брокерское обслуживание и учет брокерских активов в лимитах. Многие банки в рейтинге под санкциями, и доступ к разным инструментам ограничен. С другой стороны, очень важно чтобы остаток на брокерском счете учитывался при расчете остатков под бесплатное обслуживание. Оказывается, это есть не у всех. Максимальная оценка 10 баллов.

Итого, идеальный банк мечты может получить 100 баллов. Какие баллы получат банки сегодня?

Тинькофф

Я пользуюсь премиальным тарифом Тинькофф с 2021 года. Так что оценку я проводил не по рекламному буклету, а на основании пользовательского опыта.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы по карте 200.000₽ в месяц + остаток 1 млн ₽. Базовый кешбэк скромный — 1%, однако каждый месяц можно выбрать дополнительные категории, среди которых попадаются и неплохие (например, супермаркеты) — если это не промо-акции, то кешбэк в категориях равен 5%. Лимит на кешбэк составляет 30000₽, чего в обычной жизни более чем хватает. Доход на остаток по карте равен 6% годовых, на накопительном счете 7% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 4 прохода в месяц, а при остатке 10.000.000₽ — без ограничений. Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Доступно бесплатное снятие наличных на сумму 10.000$(€) в месяц — правда, только там где это возможно с картой МИР. Премиальным клиентам начали оформлять карты казахстанского Freedom Finance — правда, стараются это не афишировать. Впрочем, у меня такая карта уже есть.

Что еще для меня важно и чем я пользуюсь? Симка от Т.Мобайл с бесплатными звонками (но интернет за отдельную плату) и с небольшим пакетом бесплатного интернета в международном роуминге — нужная штука. Также у меня вошло в привычку проверять наличие билетов и гостиниц в Т.Путешествиях — в 2 случаях из 3 выгоднее покупать там из-за того что наценка отсутствует либо ниже предлагаемого кешбэка (7% для авиа, 10% для отелей).

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 3/10

Кешбэк доп. : 6/10

% на остаток: 8/10

% на накоп. счет: 9/10

Бизнес-залы: 10/10

Страховка: 10/10

Особенности и зарубежные опции: 6/10

Брокерское обслуживание: 7/10

ИТОГО: 73/100

Вероятно, я предвзят в оценке, т. к. являюсь лояльным пользователем.

Открытие

Вот уже более 4 лет я являюсь премиальным клиентом Открытия. Ранее банк давал невероятные киллер-фичи: кешбэк 4% на всё вкупе с программой Airback (по ней можно было возмещать себе походы в рестораны, например). Но хорошие времена прошли, и теперь условия скромнее.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются). Есть Light Premium для регионов (не для Москвы, МО, СПБ, ЛО) - там достаточно 2 млн ₽. Вариантов получить Премиум по критерию расходов - нет. Базовый кешбэк 2%, однако если разумно использовать кредитку (укладываясь в грейс-период), будет 3% на всё при оплате с неё. Лимит на кешбэк составляет 15000₽, чтобы до него добраться нужно тратить полмиллиона в месяц с кредитки - так что более чем достаточно. Дохода на остаток по карте нет, на накопительном счете 6,5% годовых.

Баллы программы лояльности можно выводить в рубли 1:1 или копить. Я коплю, так как впоследствии ими можно заплатить за авиабилеты и отели с 20% скидкой (если баллов хватает на полную покупку). Этот вариант доступен через поддерживаемую OneTwoTrip "прокладку", так что иногда есть наценка - всегда надо смотреть, что выгоднее получится. Этот вариант как бы увеличивает эффективность кешбэка.

У Открытия есть программа Airback, с ее помощью можно компенсировать себе расходы на бизнес-залы, трансфер в аэропорт или иные расходы, связанные с перелетом (например, покупка места для багажа - в случае с лоукостерами актуально). В базовом варианте мне доступно 8 Airback на календарный год, до 2500₽ каждый (т.е. 20000₽ в сумме). Так как расходы не всегда идеально кратны 2500₽ (или 5000₽, так тоже можно), то как правило удается компенсировать чуть меньше. Премиальным клиентам выписывают полис с покрытием 112.500€, в который можно вписать +3 члена семьи, и там есть страховка от невылета на 2000€ (важная фича, воспользоваться к счастью не привелось).

При остатке 6.000.000₽ и выше премиум-фишки становятся привлекательнее: Кешбек на всё 3% с дебетовой карты, 12 Airback в год, причем три из них можно потратить на рестораны (7500₽/год).

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 8/10

Кешбэк доп.: 3/10

% на остаток: 0/10

% на накоп. счет: 9/10

Бизнес-залы: 4/10

Страховка: 10/10

Особенности и зарубежные опции: 7/10

Брокерское обслуживание: 7/10ИТОГО: 61/100

Альфа-Банк

Я не являюсь премиум-клиентом банков далее по списку, так что их оценка произведена по информации на сайтах и по обратной связи от пользователей-подписчиков моего скромного блога.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес при остатке 1.500.000₽. Базовый кешбэк 2%, лимит на кешбэк 15000₽. Дохода на остаток по карте нет, на накопительном счете 6,5% годовых. Но при расходах от 150.000₽/мес кешбэк будет уже 3%, что привлекательно. Тоже есть категории на выбор - насколько часто там выпадает что-то годное, сказать пока не могу, только начал тестировать. Дохода на остаток по карте нет, на накопительном счете 7,5% годовых если тратишь 10.000₽/мес и всего 4% годовых, если не потратил нужную сумму.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц (не более 12 в год), а при остатке 12.000.000₽ — без ограничений. Премиальным клиентам выписывают полис с покрытием 150.000€, в который можно вписать всех членов семьи. Есть компенсация ресторанов в аэропортах РФ - два похода в сутки до 2500₽ каждый. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 12.000.000₽ количество поездок на такси увеличивается до 15 в год.

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 7/10

Кешбэк доп.: 7/10

% на остаток: 0/10

% на накоп. счет: 8/10

Бизнес-залы: 8/10

Страховка: 10/10

Особенности и зарубежные опции: 10/10

Брокерское обслуживание: 7/10ИТОГО: 72/100

Альфа набрала много баллов, это вызвало мое удивление.

ВТБ

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес. Базовый кешбэк отсутствует, но есть кешбэк 3% в 4 категориях: супермаркеты, рестораны, транспорт и АЗС. Он начисляется "фантиками", которые можно обратить в рубли по курсу 1 Балл= 0,85₽, что снижает реальный кешбэк. Дохода на остаток по карте нет, на накопительном счете 5% годовых.

Что касается бизнес-залов, то в базовом варианте их просто нет! Предоставляется 2 прохода в месяц при тратах на 100.000₽/мес (125.000₽ для Москвы и МО). Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Никаких значимых доп. опций не замечено.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 0/10

Кешбэк доп.: 6/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 2/10

Страховка: 10/10

Особенности и зарубежные опции: 2/10

Брокерское обслуживание: 7/10ИТОГО: 50/100

В целом, из хорошего только довольно низкие лимиты для получения премиум-статуса и кешбэк на супермаркеты.

Сбер

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 150.000₽/мес. Дохода на остаток по карте нет, условий по накопительному счету я тоже не нашел. Но чтобы уж очень сильно не занижать нашего гиганта фин. индустрии, я взял в расчет ставку по 1-месячному вкладу - 5,5% годовых.

Базовый кешбэк - всего 0,5%, да и начисляется "фантиками" СберСпасибо, которые можно обратить в рубли по курсу 1 Балл= 0,7₽, что снижает реальный кешбэк до неприлично маленького. Правда, есть категории на выбор - среди них есть и неплохие (супермаркеты - 1,5%, рестораны - 5%, АЗС - 10%). Есть и повышенные условия при оплате внутри сберовской экосистемы - так что эффективный кешбэк (с учетом конвертации "фантиков") вполне может приближаться к 1,5%, но надо тестировать.

Бизнес-залов у пользователей обычного Премиума нет. Они появляются только на СберПервом (остаток 10.000.000₽+). Премиальным клиентам выписывают полис с покрытием 100.000€. Никаких значимых доп. опций не замечено.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 1/10

Кешбэк доп.: 8/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 0/10

Страховка: 10/10

Особенности и зарубежные опции: 1/10

Брокерское обслуживание: 7/10ИТОГО: 50/100

Традиционно, два наших крупнейших банка пользуются своим авторитетом и не заинтересованы в том, чтобы давать конкурентные опции для своих клиентов.

Газпромбанк

Газпромбанк и ещё два банка ниже не были в изначальном списке и вошли в обзор благодаря читателям, порекомендовавшим обратить на них внимание.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 50.000₽/мес + остаток 1 млн ₽. Базовый кешбэк 1,5%, лимит на кешбэк 30000₽. Дохода на остаток по карте нет, условий по накопительному счету я тоже не нашел. Пришлось брать ставку по похожему на накопительный счет вкладу - 5,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц, а при остатке 6.000.000₽ — 8 проходов в месяц. Премиальным клиентам выписывают полис с покрытием до 1.000.000€, в который можно вписать всех членов семьи. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 6.000.000₽ количество поездок на такси увеличивается до 8 в год.

В Премиум-тарифе Газпромбанка есть две фичи, аналогов которым я не обнаружил у других:

Можно оформить карту платежной системы UnionPay вместо МИР. Насколько она юзабельная за рубежом - вопрос дискуссионный.

Вместо всех перечисленных выше travel-опций (бизнес-залы, такси, страховка) можно оформить себе "Спортивный Премиум". Базовый вариант предполагает абонемент на 110 баллов в некий Фитмост, а при остатках свыше 4.000.000₽ - абонемент в World Class. Как вариант, можно скомбинировать с премиальными картами других банков: одна под путешествия с бизнес-залами, а другая - под спорт.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 5/10

Кешбэк доп.: 1/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 7/10

Страховка: 10/10

Особенности и зарубежные опции: 9/10

Брокерское обслуживание: 7/10ИТОГО: 62/100

Газпромбанк оказался неплохим середнячком с интересными особенностями премиум-тарифа.

МТС-Банк

Никогда не обращал внимание на этот банк, но сразу несколько человек мне написали, что используют их Премиум. Все дело в очень демократичном лимите для бесплатного обслуживания - всего 1,4 млн ₽. Базовый кешбэк 2%, лимит на кешбэк 10000₽. Правда, дополнительных кешбэков в категориях нет. Дохода на остаток по карте нет, накопительный счет в базовых условиях непривлекательный - 3% годовых. При расходах по карте от 50.000₽/мес ставка по накопительному становится хорошей - 7,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 8 проходов в год. Премиальным клиентам выписывают полис с покрытием до 100.000€, в который можно вписать всех членов семьи. Есть компенсация такси (причем, направление не важно - хоть в гости к другу): 2 поездки до 2000₽ в месяц в базовом варианте. При остатке 15.000.000₽ количество поездок на такси увеличивается до 4 в месяц.

Есть еще одна кешбэчная киллер-фича: при остатке свыше 5.000.000₽ кешбэк на все покупки составит 3%. Стоит ли хранить значительно больше страхового лимита в банке, не являющемся системно значимым - это вопрос, ответ на который у каждого свой. Очевидным минусом также является тот факт, что остатки в МТС Инвестициях не считаются (если судить по информации на сайте, требует уточнения).

Условия бесплатного обслуживания: 20/20

Кэшбэк базовый: 7/10

Кешбэк доп.: 0/10

% на остаток: 0/10

% на накоп. счет: 2/10

Бизнес-залы: 4/10

Страховка: 10/10

Особенности и зарубежные опции: 10/10

Брокерское обслуживание: 0/10ИТОГО: 53/100

Райффайзен

Интересный факт: никто из прокомментировавших предварительный рабочий материал не является премиум-клиентом Райффайзена. При этом многие интересовались условиями обслуживания именно там.

Лимит для бесплатного обслуживания в Райффайзен-банке составляет 2,5 млн ₽ или расходы на 250.000₽/мес. Базовый кешбэк составляет 1,5%, без ограничений по сумме. Дополнительных кешбэков в категориях нет. На сайте заявлено о 5% на Рестораны по карте MIR Supreme - но это программа лояльности самой платежной системы, т.е. есть у всех, независимо от банка. Дохода на остаток по карте нет, накопительный счет в базовых условиях непривлекательный - 2% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 10 проходов в год. Премиальным клиентам выписывают полис с покрытием до 150.000€, в который можно вписать всех членов семьи. Больше полезных опций обнаружено не было.

Условия бесплатного обслуживания: 16/20

Кэшбэк базовый: 5/10

Кешбэк доп.: 0/10

% на остаток: 0/10

% на накоп. счет: 1/10

Бизнес-залы: 6/10

Страховка: 10/10

Особенности и зарубежные опции: 1/10

Брокерское обслуживание: 7/10ИТОГО: 46/100

Райффайзен занимает последнее место среди рассмотренных вариантов по совокупности критериев. Банку то ли премиальные клиенты не нужны совсем в сложившихся обстоятельствах, то ли они выбирают его по иным (отличным от моих) критериям.

Итоговый рейтинг

Все критерии с результатами расчета итоговых баллов я свел в таблицу, которую время от времени обновляю. Первое место делят на данный момент Тинькофф и Альфа-банк (1 балл может быть погрешностью), второе место - Газпромбанк и Открытие. Остальные идут с заметным отставанием и лично мной не рассматриваются.

Исходя из того, что Открытие и Тинькофф у меня уже есть, на выбор у меня сейчас три варианта (в порядке убывания): Альфа, ГПБ и увеличение текущих остатков в Открытии для получения чуть больших опций.

Я открыт для корректировок по вашим рекомендациям. Рейтинг и таблица - живые, могут быть немного скорректированы. Вы можете следить за моими публикациями на тему личных финансов и инвестиций в моем авторском блоге здесь, на Пикабу или в Telegram - где вам удобнее.

Показать полностью

10

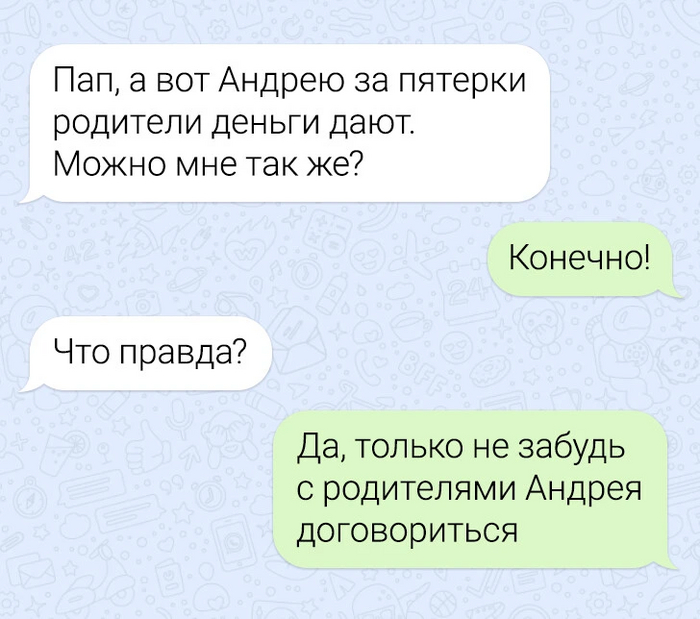

Бизнес по детски

Когда мне было 6-11 лет моя мама говорила то что если я получу отметку 5 или получу там хороший комментарий то я получу какую-то сумму. Внизу всё написано

5 - 60 рублей (1 рубль = 5 тенге)

4 - 30 рублей

3 - ничего

2 - ничего

И тут я стал магнатом. За неделю я получал по 300 рублей и я копил сам не знаю на что. Ну вот рассказ слишком маленький надеюсь он научил вас тому что надо откладывать деньги

PhoeniX Expert Finance #10. Сколько стоит фирма?

Пост на эту тему я еще месяц назад обещал @Suffeli .

Сразу оговорюсь, что тема изложена кратко и упрощенно - оценочная деятельность является отдельным направлением деятельности с множеством нюансов, поэтому в образовательно-развлекательных целях представляется возможным изложить только основы.

Пост я назвал по наименованию книги Франко Модильяни и Мертона Миллера - ученых, существенно поспособствовавших развитию одного из подходов.

Но обо всём по порядку.

В сфере бизнеса и финансов стоимость того или иного объекта (актива) имеет существенное значение для принятия решений: купить, продать, заложить, украсть, отмыть. Это касается как предприятий в целом, так и отдельных видов активов: недвижимости, земли, ценных бумаг и т.д.

Примечание: автооценщики занимаются подобным, но со своими нюансами - поэтому в этом посте о них мы говорить не будем.

Возьмем в качестве примера вопрос оценки стоимости предприятия в целом. Встретились как-то два бизнесмена: Порамович и Аботанин. Первый хочет продать АО "Рога и копыта", второй заинтересован в покупке. Возникает вопрос: по какой цене.

Ситуация тупиковая, ведь хотелки у каждой из сторон прямо противоположны. Но им нужно найти какую-то компромиссную цену - её именуют рыночной или же "справедливой" ("обоснованной"). Вот здесь и проявляет себя такая сфера, как оценочная деятельность.

В РФ оценочная деятельность регулируется (неожиданно!) Федеральным законом "Об оценочной деятельности в Российской Федерации" от 29.07.1998 N 135-ФЗ. Помимо этого ФЗ, существуют также федеральные стандарты оценки и другие нормативные акты.

Непосредственно оценщиком не может быть любое рандомное лицо. Оно (это лицо) должно иметь соответствующее образование, сдать квалификационный экзамен, получить аттестат, вступить в саморегулируемую организацию... В общем, если непосредственно методике оценки можно научиться самостоятельно (и применять её для своих целей), то для зарабатывания этой деятельностью себе на хлеб необходимо пройти множество этапов, сдать экзамен, победить дракона, съесть сердце волка.

Сама же оценка проводится с применением трех подходов.

Первый подход - затратный. В соответствии с ним, компания стоит столько, сколько имущества у неё имеется на балансе. Тут всё просто: смотрим, на какую сумму у нас есть имущества (зданий, оборудования, товаров и пр.) и потом вычитаем из этой величины сумму своих обязательств перед поставщиками, бюджетом и так далее. Так происходит расчёт стоимости компании методом чистых активов в рамках затратного подхода. Есть еще и другой метод, но не суть. Сам принцип остается тем же: стоимость компании - это то, что остается после того, как мы продали всё имущество компании и погасили долги перед другими лицами. Логика ясна, но есть нюансы:

1) Вроде как мы ищем ответ на вопрос "сколько стоит компания", а в итоге получаем множество вопросом "сколько стоит этот актив? а этот?". Ведь стоимость активов, указанная в балансе предприятия (особенно по РСБУ) может очень сильно отличаться от реальной стоимости.

2) Возникает определенное противоречие: получается, что если у двух компаний одинаковая величина чистых активов (= активы минус обязательства), то и стоимость у них будет одинаковой? А если одна из них получает прибыль, а другая убыточна - это имеет значение?

Недостатки затратного подхода устраняются путём применения других подходов. Например, сравнительного. Его суть такова - неважно, сколько имущества у компании - имеет значение то, как "невидимая рука рынка" сводит спрос и предложение, формируя равновесную стоимость. Методов тут три:

- На основе рынка капитала: оценщик сравнивает оцениваемую компанию с её аналогами, торгуемыми на бирже, и на основе этого формирует стоимость.

- На основе отраслевых коэффициентов (мультипликаторов): на эту тему у меня уже был пост на примере коэффициента P/E.

- На основе сделок: стоимость компании определяется исходя из фактических сумм сделок купли-продажи аналогичных компаний. Теоретически - метод идеальный, но в реальности - не всегда есть эти самые недавние сделки по купле-продаже аналогов.

Третий подход - доходный. Как раз об этом и книга Модильяни и Миллера. Принцип доходного подхода - компания стоит столько, сколько компания может принести дохода в ближайшем будущем. Тут играют роль такие процедуры как дисконтирование и расчет приведенной стоимости денежного потока. На самом деле, по моему (и не только) мнению, это - самый подходящий подход при оценке бизнеса. Ведь идея: какую максимальную цену можно заплатить за компанию, чтобы будущие доходы окупили эти вложения. Это прямо самое то, что нужно!

Нюанс здесь только один: в отличие от затратного и сравнительного подходов, в основе расчёта стоимости по доходному подходу применяются не фактические, а ожидаемые значения денежного потока. То есть - смотрим в хрустальный шар и пытаемся предугадать будущую прибыль.

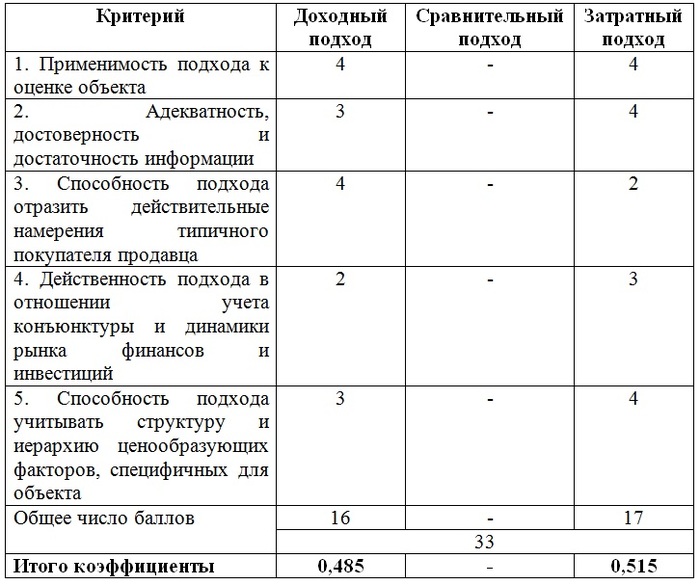

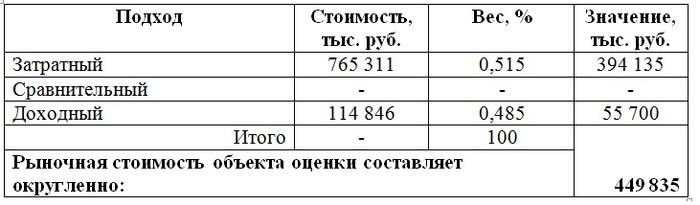

Но, несмотря на все проблемы, оценка проведена. И здесь возникает маааааленькая проблема: оценщик получил целых три показателя.

Возникает вопрос: а что выбрать? Вот, например, методика Deloitte по согласованию результатов оценки (на конкретном примере):

В том реальном анализе сравнительный подход был неприменим. Итог оценки по той компании:

Если говорить о серии постов PhoeniX Expert Finance и рынке ценных бумаг, то следует отметить, что для оценки потенциальной стоимости ценных бумаг наиболее применимы сравнительный и доходный подходы. Ограничением в данном случае выступает дефицит информации: обычно рядовому инвестору лишь доступна финансовая отчетность компании и её квартальные и ежегодные отчеты. А этого для полноценной оценки недостаточно. Но - это лучше, чем не проводить оценку вовсе.

На этом тезисное изложение курса "Оценка бизнеса" можно закончить )

Показать полностью

5

Отличник или двоечник? Узнайте свой уровень подготовки к Евро-2024

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

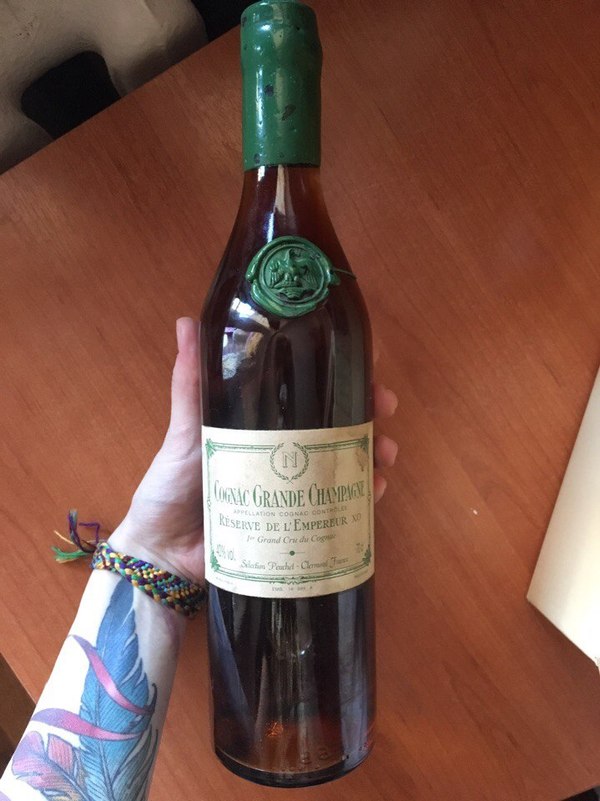

Ценители коньяка! Помогите.

Доброе утро. Возникла необходимость оценить бутылку французского коньяка! В интернете нашла только один сайт. Может, кто из вас знает, за сколько ее можно продать и где лучше это сделать?

Коньяк привезен из Франции многого лет назад. И вот появилась необходимость освободить старый шкаф и немного деньжат за это получить))

http://www.wine-searcher.com/find/maison+peuchet+rsrv+de+l+e...

На этом сайте цена подозрительно высока...

Жду Ваших комментариев!

Показать полностью

6