Про скидки на озон

Раньше лень было деньги переводить с карты сбера на карту озон. Но теперь я знаю кому делаю этим больно….

Раньше лень было деньги переводить с карты сбера на карту озон. Но теперь я знаю кому делаю этим больно….

Был похожий случай в Вологодском филиале банка Аксон (ныне закрытого) году так примерно в 2010-ом. В этом филиале банка работала операционисткой моя жена. Была у них в филиале постоянная пожилая клиентка , назовем ее бабушка Абрамовна, у нее было несколько вкладов в общей сумме чуть больше миллиона рублей. На протяжении нескольких лет Абрамовна пролонгировала свои вклады, снимала какие то суммы , какие то суммы вносила на вклады. Все , как говорится, шло своим чередом, пока в один день она не решила закрыть все вклады и перевести все деньги в другой банк, процент там видимо был повыше. И при закрытии бабушка заявляет что не хватает 200 000,00 рублей. Операционисты стали искать по историям операций по вкладам и нашли что бабушка полгода назад сняла наличкой через кассу 200 тыр, нашли даже бумажный расходный кассовый ордер с ее подписью, ну и соответственно с подписями кассира и операциониста. Абрамовна говорит что подпись не ее , а подделанная. Записи по камерам не сохранились , полгода все таки прошло. Бабушка пошла в полицию и написала заявление о краже денег шайкой в составе заведующего отделением, операциониста и кассира. И вот тут начался цирк. Полиция возбудила дело. Работников банка тягали на допросы. Кассир даже на полиграфе допрос согласилась пройти. Жена моя отказалась на полиграфе проходить, сказала что боится очень и нервничает.. Не знаю чем бы дело кончилось , если бы бабушка не вспомнила что снятые 200 тысяч она отнесла в другой банк и там открыла вклад, видимо работники того банка перед пролонгацией этого вклада ей напомнили что пора вклад продлевать . Бабушка приходила в оболганый банк очень сильно извинялась.

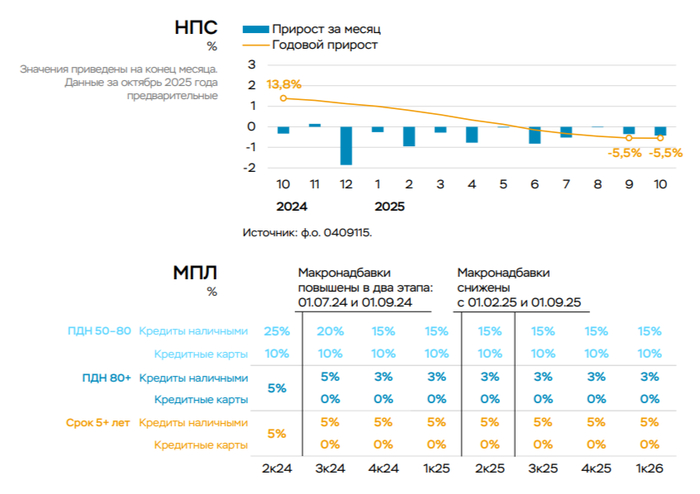

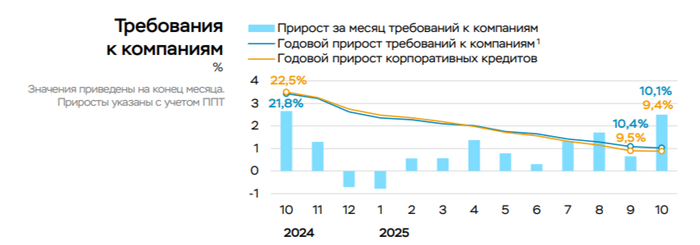

По данным ЦБ, в октябре 2025 г. портфель кредитов физических лиц увеличился на 335₽ млрд и составил 38,3₽ трлн (0,9% м/м и 4% г/г, в сентябре +263₽ млрд). В октябре 2024 г. он увеличился на 192₽ млрд (существенное отличие). Кредитование значительно ускорилось: выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки и снижения ставки третий месяц подряд превышает по выдаче уровни прошлого года (рыночная ипотека превысила показатели прошлого года). В корпоративном кредитовании значительное повышение относительно прошлого года и месяца:

🏠 Темпы роста ипотечного портфеля в октябре увеличились на 1,4% (в сентябре 1%), кредитов было выдано на 490₽ млрд (404₽ млрд в сентябре), в октябре 2024 г. выдали 367₽ млрд. Выдача ипотеки с господдержкой составила 370₽ млрд (313₽ млрд в сентябре), почти вся выдача приходится на семейную ипотеку — 329₽ млрд (в сентябре 271₽ млрд). Рыночная начала оживать — 120₽ млрд (92₽ млрд в сентябре), уровни прошлого года превышены (117₽ млрд), снижение ставки не проходит бесследно. В октябре третий месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре снизили ставку, так что эффект продолжится в ноябре). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

💳 Портфель потреб. кредитов снизился на 56₽ млрд (-0,4% м/м, в сентябре -47₽ млрд). Автокредитный портфель подрос на 93₽ млрд (+3,3% м/м, в сентябре +85₽ млрд), спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16,5%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 2,4₽ трлн (+2,6% м/м, в сентябре 0,5₽ трлн), в октябре 2024 г. 2,2₽ трлн. В октябре компании обычно активно привлекают кредиты: с потребностью в оборотных средствах в ожидании получения оплаты по госконтрактам в конце года, наращиванием запасов перед новогодними праздниками из-за роста потребительского спроса, необходимостью завершить проекты до конца года.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за октябрь: портфель жилищных кредитов вырос на 2% за месяц (в сентябре +1,5%), банк выдал 353₽ млрд ипотечных кредитов (+71,3% г/г, в сентябре 280₽ млрд). Портфель потреб. кредитов снизился на 0,5% за месяц (в сентябре -0,6%), банк выдал 165₽ млрд потреб. кредитов (+25,9% г/г, в сентябре 151₽ млрд). Корп. кредитный портфель увеличился на 2,6% (в сентябре +2,7%), корпоративным клиентам было выдано 3₽ трлн кредитов (+30,4% г/г, в сентябре 2,6₽ трлн).

🏦 Отчёт ВТБ за октябрь: кредитный портфель юридических лиц снизился до 16,5₽ трлн (-0,1% м/м), портфель кредитов физических лиц сократился до 7,4₽ трлн (-0,8% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

📌 В корпоративном кредитовании взрывной рост по сравнению с прошлым годом и месяцем, ипотека тоже не отстаёт — это явно негативный сигнал для снижения ставки на декабрьском заседании. Снижение ставки до 16,5% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Вы когда-нибудь читали, как банк говорит о любви к клиентам?

«Потребительская модель, в которой человек рассматривается исключительно как кошелёк, уйдёт в прошлое»

«В каждом клиенте Сбера нужно прежде всего видеть человека во всем его многообразии потребностей, забот, пожеланий и необходимости решения тех или иных жизненных ситуаций»

«Это система, где клиент является главным лицом и главным дирижером этой экосистемы. Мы являемся вторичными по отношению к клиенту. Знайте: ваша проблема — это наша возможность. Если мы видим, что у вас появилась какая-то проблема, то мы уже придумываем, как ее решить»

Ценности Сбера:

Всё — для клиента

Вся наша деятельность построена вокруг и ради интересов клиентов

Мы хотим удивлять и радовать клиентов качеством услуг и отношением

Мы превосходим ожидания клиентов

И что на деле?

Постоянный клиент, ни единой просрочки.

Режут лимит по кредитной карте в 3 раза.

Прошу восстановить – получаю отказ.

Ладно бы написали – вы нам невыгодны, т.к. пользуетесь только беспроцентным периодом.

Так получаю, в общем то оскорбительный для клиента ответ:

«Снижение лимита произведено в связи с наличием обстоятельств, свидетельствующих о том, что задолженность может быть не возвращена в срок»

Вот оно, истинное отношение к клиенту. Продолжают вести себя так, будто они монополисты. Но нет – спасибо ЦБ и СБП – теперь все доступно и в других банках.

Кроме «Оплаты улыбкой» ничего уникального не вижу, а она мне на фиг нужна.

Так что можно спокойно все закрыть и уйти.

Кстати, ВТБ в аналогичной ситуации восстановил лимит после поста на Пикабу.

А как Сбер себя поведет?)))

Почти каждое утро в отделении сбера, люсиновская, 26 в Москве можно наблюдать такую картину

Здорово, правда? Можно спокойно подойти и посмотреть что на экране. Да, на фото я заблюрила

А потом мы удивляемся, откуда у третьих лиц данные наших карт. Ну вот один из источников

@Сбер, вам как нормально?

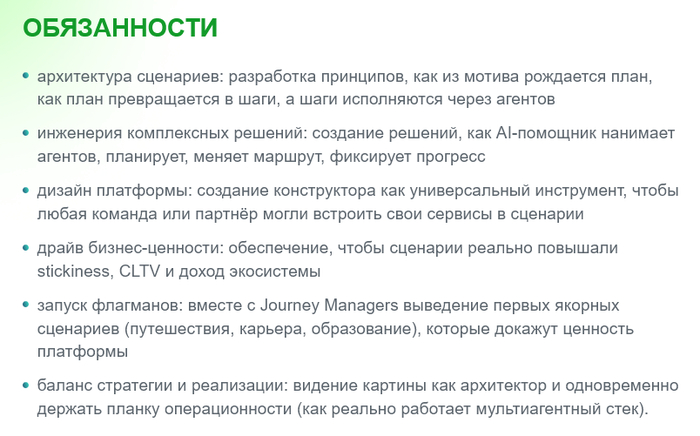

Сбер открыл вакансию Product Owner с очень сранными требованиями

Что это вообще все значит: ИИ-автоматы, Легопродукты и метасценарии, stickness, якорные сценария, инженерия решений. Какой-то неабор бессвязных слов.

Я понимаю почему банки так стремятся побороть скидки на маркетплейсов, они теряют комиссию за то что поменяют циферки в базе данных (в размере 1,5-2,5% если я правильно помню) Просто если задуматься, какой-то сервер поменял несколько чисел и ему за это условно 1,5% вашей зарплаты...

Пример расчета комиссии за эквайринг. ИП Иванов занимается ремонтом автомобилей в своей автомастерской. Оборот терминала в месяц — 600 000 рублей. В крупнейшем российском банке — Сбере — по таким параметрам комиссия за трансакцию — 2,1%. Итого в месяц банк как эквайер удерживает комиссию в размере 12 600 рублей.

Но вот чего я не понимаю, так их это упорство. Попробовали, не получилось, успокойтесь.

Вот чего они сейчас добьются?

Понятно, что на репутацию им пофиг, ибо это не один конкретный банк. а все банки страны кроме 2х, а куда вы от всех банков России денетесь?

Но ведь чего они сейчас в итоге добьются?

Вот ввели закон запрещающий скидки и что?

Ну маркетплейсы вводят кэшбек в размере той же скидки при покупке своей картой.

И для банков это будет ещё хуже, после сканадала доля людей которые станут заморачиваться с картой озна или вб будет только больше. А люди у которых будет на счету после покупки какая-то денежка будут более активно покупать на маркетплейсе а не в офлайне.

Если банки реально хотят выиграть в этой ситуации, нужно не запрещать скидки на маркетплейсов. а просто добиться отмены безкомисионнного перевода по СБП. Введите комиссию за любые переводы по СБП 3% и всё. никто картами Озон и ВБ пользоваться не будет. ну за очень редким исключением.

Кто-то конечно может сказать, что народ тогда их с гавном сожрёт ну и тех кто это дело продвигает по инстанциям и примет. Но нет не сожрут. ну выйдет новое постанволение верховного суда по Долиной, да ещё и в пользу Лурье, и все будут радостно праздновать. что от них что-то зависит,. они победили и вообще они крутые...

Не ну если вы решили доить народ о последнего, не стесняйтесь, и не тяните, пока ещё есть кого доить, хотя на срок жизни тех кто сейчас доит хватит, а их дети не пропадут. чай не 1914. когда все активы уважаемых людей внутри страны.

PS

Вообще от всего этого мерзко и противно становится. Это вот просто настолько на народ наплевать

Возможно уже баян, но поддержу хорошее начинапоминание. Пора выбрать категории кэшбэка в онлайн банках!