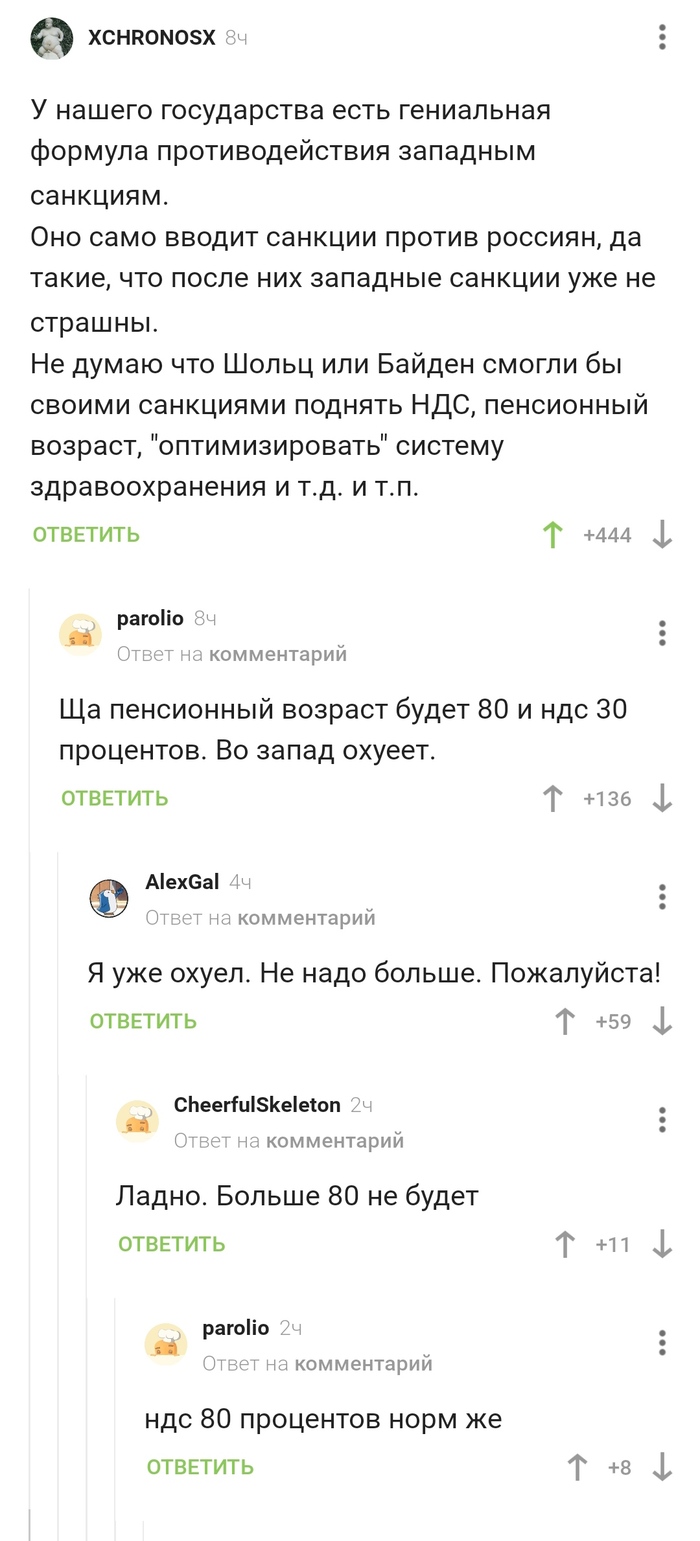

Внутренние санкции или россияне согласны на НДС 80%

Показать полностью

1

Два клана Капулетти и Монтекки, не помня повода вражды, рассорились на веки

Современная экономика в отечественном формате – тот еще марафон с препятствиями. Иногда складывается впечатление, что предприниматель и контролирующие структуры соревнуются в смекалке. То и дело подкидывая друг другу невероятные препятствия и каждый раз наблюдая удастся ли оппоненту выдержать удар на этот раз.

Казалось бы, деловая цель – понятие без которого не может существовать ни один бизнес процесс. Ведь любое, от микро до макро предприятия, и создавался для достижения одной большой деловой цели. Путь к которой состоит из комбинаций и сочетаний маленьких идей, целей, задач и решений. Которые могут быть как очевидными, так и нуждаться в дополнительных разъяснениях.

Но здесь предприниматели с грохотом и треском налетели на глухую стену неприятия, а как следствие обрели массу налоговых последствий. В понимании фискалов - если у сделки налогоплательщика отсутствует деловая цель, то налоговая выгода, полученная по такой сделке, считается необоснованной. И именно здесь начинаются чудеса взаимной эквилибристики.

Принципы и понятия

Принцип деловой цели сформулирован в пп. 1 п. 2 ст. 54.1. НК РФ, который указывает, что не допускается уменьшение налоговой базы, если основной целью совершения сделки являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога. А также, разъяснение принципа "деловой цели" подробно приведено в Письме ФНС РФ от 31 октября 2017 г. № ЕД-4-9/22123@ http://www.consultant.ru/document/cons_doc_LAW_282284/

Но иногда налоговики, ослепленные жаждой пополнения бюджета, пытаются буквально навязать налогоплательщикам свои убеждения относительно заявленных расходных операций.

Разберем несколько типичных ошибок, которые ведут к существенным налоговым доначислениям.

Например, один из самых распространенных случаев связан с введением льготных налоговых тарифов для ИТ-компаний. Многие предприниматели стали выводить штатные подразделения в самостоятельные структуры, путем реорганизации или новой регистрацией с переводом штатных сотрудников.

ФНС же видит в подобных решениях прямой уход от налогов и старательно выясняет у фактических владельцев причину и необходимость таких маневров. Зачастую не получив вразумительных ответов, подкрепленных соответствующей документацией, оперативно отказывает в применении льгот, со ссылкой на:

Письмо ФНС России от 21.01.2021 г. № СД-4-2/561@ http://taxpravo.ru/zakonodatelstvo/statya-440111-pismo_fns_r...

Письмо ФНС России от 20.02.2021 N СД-4-3/2160 https://www.garant.ru/products/ipo/prime/doc/400261983/

Письмо ФНС России от 20.02.2021 N СД-4-3/2249@ http://base.garant.ru/400361517/

Или вариант, также излюбленный коммерсантами: Три взаимозависимые ООО осуществляли финансово-хозяйственную деятельность как единая сеть продовольственных магазинов и применяли льготные налоговые режимы — ЕНВД и УСН. Все три организации взаимозависимы, так как их учредителем и руководителем является одно физическое лицо.

Бдительные сотрудники ФНС посчитали, что налогоплательщик применил незаконный вариант схемы дробления бизнеса, путем искусственного деления бизнеса на три ООО с целью возможности сохранения условий для применения льготных налоговых режимов каждым из ООО.

В данном случае, Суд встал на сторону налогоплательщиков, указав: Приведенные Обществом причины (снижение корпоративного и лицензионного рисков, экономическая устойчивость малых форм бизнеса) признаны достаточными и разумным экономическим обоснованием ведения торговой деятельности через три независимо действующие организации. Обратите внимание – Бизнесмен смог устоять в мотивационной части своих действий.

Таким образом мы подходим к основным правилам в этой затейливой игре разумов.

Сближенье ваше сумраком объято. Сквозь толщу туч не кажет солнце глаз. Пойдем обсудим сообща утраты. И обвиним иль оправдаем вас.

Вот несколько важных контрольных точек, которые смогут сохранить целостность бизнес процесса и отразить попытки подменить их своими определениями.

• Деловая цель должна иметь экономический характер. Критерием налоговой правильности бизнес решения, будет его направленность либо на увеличение доходов, либо на уменьшение расходов. И это должно быть зафиксировано, например, бизнес-планами или служебными записками соответствующего подразделения или специалиста. Также, вы должны быть готовы дать разумные пояснения в адрес налоговой относительно спорного решения.

• Деловая цель должна быть подтверждена. Это может быть, как документальное подтверждение (внутреннее решение; сторонняя экспертиза о том или ином способе развития бизнеса), так и словесное (показания должностных лиц организаций на допросе в налоговом органе)

Достижение деловой цели не является обязательным. В данном случае важно подтверждение намерения получить экономический эффект. Однако, если результата все-таки удалось достичь, его демонстрация дополнительно усилит вашу позицию по поводу подтверждения деловой цели, но это важно лишь как дополнительный аргумент в аналогичном споре в перспективе. Но зафиксировать данный факт не помешает.

Какой вывод из вышесказанного можно сделать: в действиях сотрудников ФНС зачастую присутствует банальный человеческий фактор. И поэтому их действия необходимо оценивать на предмет соответствия действующему налоговому законодательству и актуальной судебной практике. Нередко случается, что мнение сотрудника обусловлено давлением руководства и погоней за выполнением плана, что способствует нервозным попыткам «нахватать побольше, авось, что-то устоит».

Для противостояния этому, необходимо отстаивать четкую, непротиворечивую и обоснованную деловую цель в принятии бизнес решения. Да это не позволяет относиться халатно к бизнес процессу в целом. Да вы обязаны каждый свой шаг подкреплять нужной бумагой. Но таковы реалии современных тенденций и практик.

И здесь хочется вновь сказать словами Шекспира: «И не было судьбы грустней на свете, чем выпала Ромео и Джульетте Отечественному предпринимателю»

Аббревиатуры способные напугать самых матерых коммерсантов это АСК, СУР, ВСА и ИАС КБ

Впервые ФНС начала применять первую версию АСК НДС в 2013 г. Далее следовала эволюция и перерождение в более совершенные АСК НДС-2 и АСК НДС-3.

Но несмотря на эту систему контроля, коммерсанты долго и отчаянно пытались сопротивляться, в попытках сэкономить на налогах.

Продавцы «бумажного» НДС, имеющие доступ к «внутренним» нюансам системы, посредством сливов от самих же сотрудников ФНС, использовали слабые места программы в собственных интересах.

Так, например, возможность подачи уточненной декларации стала инструментом в мошеннической схеме по снижению налогов.

«Массовый подписант» и удобная «уточненка»

Активно работала схема под называнием «массовый подписант». Происходило это так:

Сначала подавалась первичная декларация, с заявленной и начисленной к уплате суммой НДС. Потом подавалась корректирующая декларация с номером 999 или 99, в которой сумма налога к уплате уже равна нулю, и далее ещё одна, с номером 1. 1 меньше, чем 99, поэтому на ЛС плательщика эта декларация не отражается.

Своим названием схема обязана тому, что при её реализации, декларации всех компаний подписываются одной электронной подписью. Если большинство из них ещё и корректирующее и имеет номер 99, 999, то сомнений в том, что сдача производится злоумышленником нет.

Однако, помимо злоумышленников, декларации от чужих лиц, в том числе корректирующие, сдают ещё и аудиторы, бухгалтерии на аутсорсе, руководители компаний со множеством филиалов и так далее.

Инструменты разведки ФНС

Для фискалов приоритетом в работе с НДС, безусловно, является налоговый разрыв как наиболее понятная и очевидная схема по минимизации налогов.

С 2013 года в своём контроле налоговая использует более 20 информационных комплексов, с помощью которых проверяется деятельность налогоплательщиков.

Среди них АИС «Налог-3», ПИК «Однодневки», ПИК «Счета-фактуры», «ВНП-Отбор», ПИК «Доход», ПИК «Таможня», ПИК «Схемы», ПП «Контроль НДС» (ранее АСК «НДС-2») и другие, позволяющие инспекторам выявлять схемы незаконного ухода от налогов.

Но прогресс не стоит на месте, сейчас вводится новая интеграция, которая называется ИАС КБ (Информационно-аналитическая система контрольного блока).

ИАС будет использовать весь функционал АСК НДС-2 совместно со всеми базами данных ФНС в режиме автоматизации.

ИАС КБ - синтез между старыми режимами построения Анализа связей и сравнения деклараций, с новыми более совершенными автоцепочками.

«Будущие наступило» - проект ФНС похоронивший «бумажный» НДС

Согласно внутреннему письмо ФНС, которое сообщает о расширении участников пилотного проекта риск-ориентированного камерального контроля с применением ИАС КБ.

С 11.08.2021 в пилотный проект включаются:

• Управление ФНС России по Краснодарскому краю

• Управление ФНС России по Свердловской области

• Управление ФНС России по Республике Крым

• Межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам и Управления ФНС России по субъектам РФ, в которых ИАС КБ выявлены потенциальные схемы уклонения от налогообложения в отношении налогоплательщиков, заявивших возмещение НДС.

В приложении к письму установлен временный порядок проведения камерального контроля с использованием ИАС КБ. Не будем углубляться в общие положения, но расшифруем ключевые понятия, названия которых говорит само за себя:

СУР – система управления рисками

АСК – АСК НДС-2 – автоматизированная система контроля. Это тот блок, который выстраивает деревья анализа

ВСА – виртуальный сетевой анализ объектов и связей ИАС КБ, служащий для графического представления потенциальных схем в виде дерева связей с кластеризацией узлов по подконтрольности и согласованности

ИАС КБ – система аналитических инструментов, обеспечивающая автоматизированное управление жизненным циклом рисков и схем уклонения от этапа их выявления до анализа результатов их отработки территориальными налоговыми органами и принятия управленческих решений

ИАС КБ состоит из набора функциональных модулей:

1. СУР

2. Типология схем

3. Досье проверки

4. Визуально-сетевого анализа

5. Реестра рисков ИАС КБ

Реестр рисков ИАС КБ реализует автоматизацию технологического процесса «Ведение реестра паспортов рисков налогоплательщиков, возникающих в ходе проведения камеральных налоговых проверок». Целью формирования Реестра рисков ИАС КБ в части КИП является учет рисков деятельности налогоплательщиков, а также мер по их минимизации в форме паспортов рисков.

СУР реализует автоматизацию технологического процесса «Управление рисками контрольно-надзорной деятельности». СУР осуществляет автоматизированный отбор Налоговых деклараций, соответствующих условиям, заданным в профиле риска.

Типология схем осуществляет автоматизированный отбор налоговых деклараций или налогоплательщиков из числа потенциальных выгодоприобретателей и его окружения из числа контрагентов, которые соответствуют условиям, а также связям, заданным в шаблоне схемы.

Досье проверок отражает автоматизацию технологического процесса «Взаимодействие налоговых органов при проведении мероприятий налогового контроля в отношении потенциальных участников схем». В Досье проверок осуществляется учет вновь выявленных рисков и потенциальных схем уклонения.

ВСА реализует автоматизацию технологического процесса «Анализ налоговой отчетности и окружения налогоплательщика в целях выявления кооперации, подконтрольности, согласованности действий». ВСА является инструментом визуализации выявленной схемы, а также выявления и визуализации взаимосвязей налогоплательщиков.

Система раскладывает все по полочкам.

Больше не существует принципиального размера разрыва, который обратит на себя внимание. Машина считывает всё. Соответственно, в обозримом будущем налогоплательщики будут завалены Требованиями об уточнениях разногласий в декларациях, пусть и копеечных.

Как будет устроен регламент полномочий сотрудников ФНС

Но не стоит умалять и человеческий фактор, какая роль отведена в данном процессе людям? Это описывает параграф письма «Порядок действий территориальных налоговых органов»:

• Заместитель начальника ТНО - ответственный за организацию проведения Камеральных Налоговых Проверок, ежедневно осуществляет мониторинг поступления новых потенциальных схем уклонения и рисков, также осуществляет контроль за распределением и назначением должностных лиц, ответственных за проведение КНП

• Начальник отдела Территориальных налоговых органов и его сотрудники, ответственные за проведение КНП, в срок не позднее следующего рабочего дня с даты поступления подтвержденной потенциальной схемы уклонения и (или) риска, принимает в работу схему и (или) риск из числа подтвержденных. Случаи, при которых поступившая в ТНО схема и (или) риск, по прошествии сроков осталась без назначения должностного лица, ответственного за проведение КНП, недопустимы

• Начальник отдела (сотрудники отдела) ТНО, ответственный за проведение КНП, проводит отработку потенциальной схемы уклонения и (или) риска в рамках текущей КНП в установленный законодательством срок

• Сотрудники отделов ТНО, ответственные за проведение КНП, проводят мероприятия налогового контроля для минимизации риска и схем уклонения в соответствии с НК РФ. При необходимости исполнения МНК в отношении потенциальных участников схемы уклонения, состоящих на учете в ТНО, отличных от места администрирования налогоплательщика проверяемой налоговой декларации, поручается выполнение МНК соответствующему ТНО

• Заместителю начальника ТНО, ответственному за камеральные проверки, возлагается обязанность контролировать своевременность исполнения сотрудниками необходимых мероприятий

Сказать, что «бумажный НДС» до сих пор имеет место уже невозможно. Единственное, что немного спасает от неминуемого исчезновения «продавцов бумаги» - это колоссальная загруженность сотрудников ФНС и невозможность обработать имеющуюся информацию единовременно.

Но любой предприниматель, продолжающий «на авось пронесет» покупать «закрывашки» должен понимать, что он встал в очередь неизбежного возмездия электронных монстров ФНС.

Только недавно нашел эти видео на продажных пабликах телеги.

Суть позорных роликов в том, что нехер пробовать что-то новое, лучше оставить все как есть, а то жопа может порваться))))

И в конце они круто говорят: "Единая Россия - проверенно временем".

Серьезно блять?

- повышение пенсионного возраста;

- ухудшение экономики;

- повышение НДС;

- введение новых налогов;

- понижение качеств образования;

- ухудшение медицины;

- повышение курса доллара;

- санкции;

- коррупция;

- понижение бюджета на социалку;

- бедные регионы;

- херовое импортозамещение;

- идиоты в государстве;

- диктатор у руля;

- выплаты участникам ВОВ в размере 10 т.р. на 9 мая;

- бездарные управляющие в гос. сферах;

- уничтожение свободных СМИ и НКО

- отравление и убийства людей;

- верховные судьи, которых назначает и снимает сам президент;

- испорченная конституция;

- ухудшение экологии;

- слежка за людьми;

- продажные суды;

- копы, которые защищают власть;

- низкое качество товаров;

- низкие пенсии;

- медиана ЗП по России за 2019 год - 32 000 руб.

- государственные монополии;

- и дальше по списку...

И вот это все проверенно временем?

Как выяснилось потом - да, именно за это люди голосовали...

Поговорим о сокровенном?

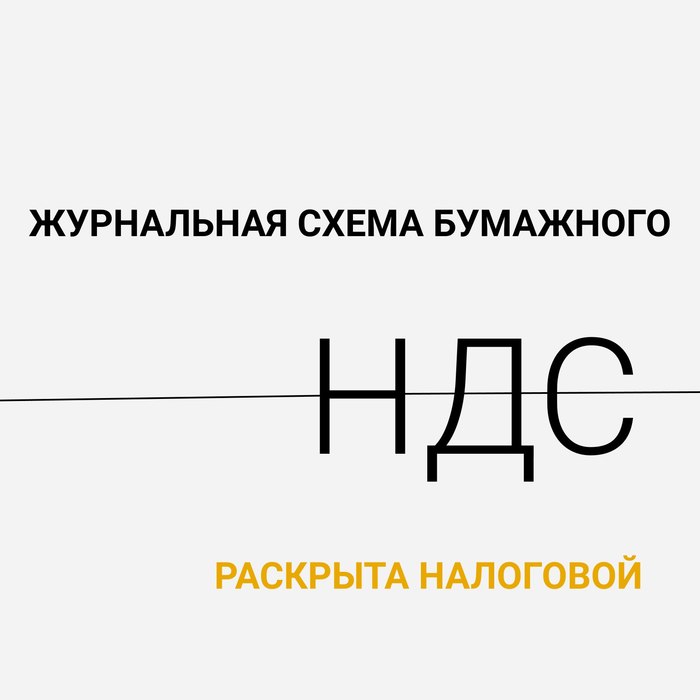

Журнальная схема самая распространенная схема бумажного НДС. Особенно активно ее стали множить 2 года назад.

Раньше это как было: налоговиков обучали, рассказывали, на что обращать внимание. Ходят слухи, что они даже экзамены сдавали.

А дальше в своих системам “особо одаренные” инспектора рисовали выгодоприобретателей, дерево связей и т.д. Суть в том, что они все это делали вручную. А когда есть человеческий фактор - ошибки неизбежны.

Но… С 1 квартала 2021г. процесс выявления журнальных схем стал автоматизированным. В 2021г. обновили АИС, модули АСК НДС с ООК (операции особого контроля). О системах налоговой мы уже писали.

После обновления система сама выдает данные:

-отдельно сдающиеся журналы;

-журналы в составе налоговой декларации;

-журналы с вычетом, идущим из предыдущих кварталов;

-журналы с замаскированным в дереве статусом журнала.

У нас все. Берегите себя и свой бизнес.

Президент России на Петербургском международном экономическом форуме посетовал на то, что работа по освобождению предпринимателей от подачи налоговой декларации «забуксовала».

«Буксует» законопроект в котором речь идёт о предприятиях применяющих упрощённую систему налогообложения. Президент попросил парламент и правительство не «буксовать», а "… в ближайшее время довести его [законопроект] до конца".

Кроме того, глава государства предложил освободить общепит от НДС, если его выручка не превышает 2 млрд. руб.

Власти Москвы обратились к правительству России с предложением о снижении или полной отмене НДС для ресторанного бизнеса. Данная мера «позволит существенно снизить нагрузку на предприятия и помочь им преодолеть сложный период», связанный с действующими ограничениями, считает заммэра по вопросам экономической политики и имущественно-земельным отношениям Владимир Ефимов. По его словам, эту инициативу уже поддержало Минэкономразвития РФ. Как отмечает заммэра, ресторанный бизнес входит в число наиболее пострадавших от эпидемии коронавируса отраслей. «Совершенно очевидно, что и 2021г. нельзя будет назвать успешным для этой отрасли», – считает Ефимов.

https://www.vedomosti.ru/economics/articles/2021/01/24/85525...

Представьте, вот заказали вы 100 ломтиков картошки фри и лимонад, садитесь покушать и тут к вам подсаживается государство и забирает себе 20 ломтиков и делает пару глотков от вашего лимонада. Я правильно понимаю?

Может не надо? Может быть пусть будет вся картошка фри свободной от НДС?

В предыдущем посте были комментарии о том, что отмена НДС для общепита не приведет к снижению цен на готовую еду. Но это так работать не может. Ясно что такая мера не может не повлиять на отпускные цены. Влияние на цены будет. В какую сторону будет это влияние?

Попробуйте написать что отмена НДС для общепита приведет к повышению цен, но это будет звучать странно...

Как мы уже писали, с 1 января при ввозе многих лекарств и товаров медицинского назначения в Беларусь вырос НДС — с 0 до 10%. К 1 февраля все аптеки должны были переоценить остатки и продавать их по новым ценам, которые, естественно, выше прежних. Но МАРТ и Минздрав просят продавцов не повышать цены, а «применять скидки и снижать торговые надбавки».

Сегодня Минздрав и МАРТ опубликовали разъяснения по поводу повышенного НДС.

— Полагаем, что с учетом выполнения индекса потребительских цен на социально значимые товары в размере 4,9% в год, установленного указом президента Республики Беларусь от 22 декабря 2020 г. №480 «О важнейших параметрах прогноза социально-экономического развития Республики Беларусь на 2021 год», а также ограничения инфляции в размере 5% в год, установленного указом президента Республики Беларусь от 22 декабря 2020 г. №481 «Об утверждении основных направлений денежно-кредитной политики Республики Беларусь на 2021 год», рост цен на лекарственные средства (с учетом количества, форм и дозировок) и медицинские изделия не должен превышать соответствующие установленные показатели, — говорится в разъяснении.

— В этой связи в целях недопущения роста цен полагаем целесообразным обеспечить предоставление скидок на лекарственные средства и медицинские изделия, а также произвести снижение оптовых и торговых надбавок, — отмечают министерства. — В ином случае государственные органы, осуществляющие регулирование цен, могут вводить ценовое регулирование на лекарственные средства и медицинские изделия, в том числе посредством установления предельных (максимальных) розничных цен.

>Ввести налог

>Ослабить нац.валюту

>Запретить поднятие цен

>Ломать голову куда сбегают инвесторы

https://people.onliner.by/2021/02/01/minzdrav-i-mart-predlag...