Я заполнил заявку на предварительное одобрение ипотечного кредита. Заявку одобрили, пришло письмо на почту. Банк выделил кредитного менеджера и прислал контакты - Белкания Роман Гиоргиевич (да, именно так). Я, спокойный, передал номер кредитного менеджера продавцу недвижимости.

Так как со мной никто не связался, то я решил обратиться в банк, чтобы мне объяснили порядок действий, что делать дальше. Но телефон кредитного менеджера молчит. Пробовал позвонить несколько раз - не отвечает. Затем вообще "телефон вызываемого абонента выключен".

Дозвонился в Альфа-банк и мне сказали, что мой кредитный менеджер ушел в отпуск. Это вообще как? Почему это должно влиять на работу над моей заявкой? Мне никто не дал другого номера для связи. Тем временем у меня есть только ограниченное временное окно для сделки. Менеджер ушел в отпуск и не передал никому никаких подробностей, а мне нужно самому двигать процесс передачи моей заявки от одного менеджера к другому?

Хочется свое жилье... Посмотрел на текущий рынок недвижимости и банковские ставки и перехотел. Но всё циклично и экономисты прогнозируют скорое снижение ставок в банках, а значит ипотека снова станет немного доступнее.

Решил, что пора начать откладывать деньги на первоначальный взнос на ипотеку.

И тут возникло два главных вопроса:

Где фиксировать сколько уже отложил и сколько осталось?

В каком формате откладывать деньги?

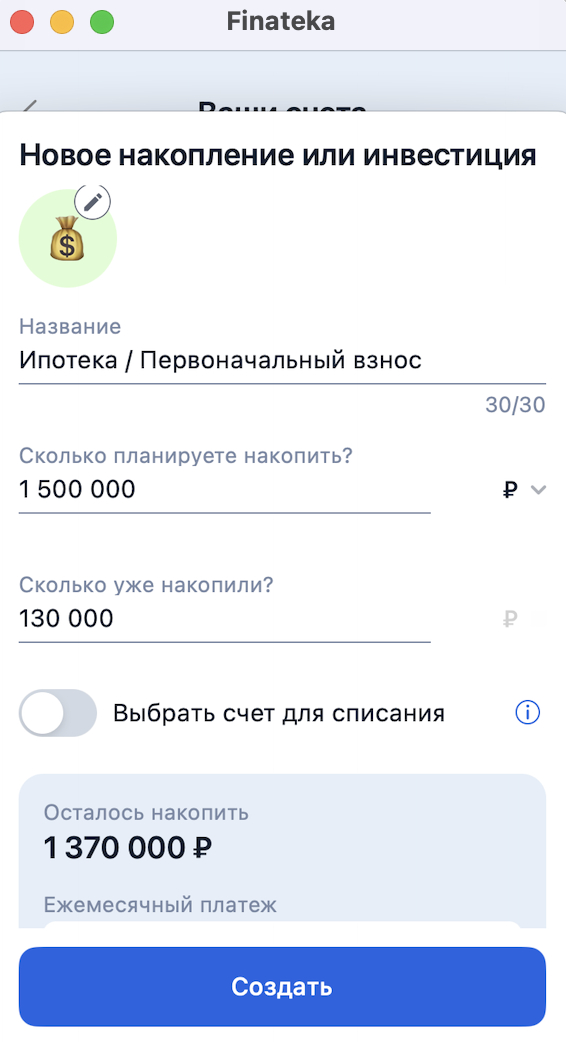

На первый вопрос ответ был проще, завел просто новую запись в приложении, в котором веду учет финансов (скриншот ниже).

1/2

Скриншот из приложения Finateka, в котором веду запись своих финансов.

А вот со вторым сложнее: вклады? наличка? банковские карты? валютные вклады?

Поделитесь своим опытом, если откладывали, то как? и где?

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

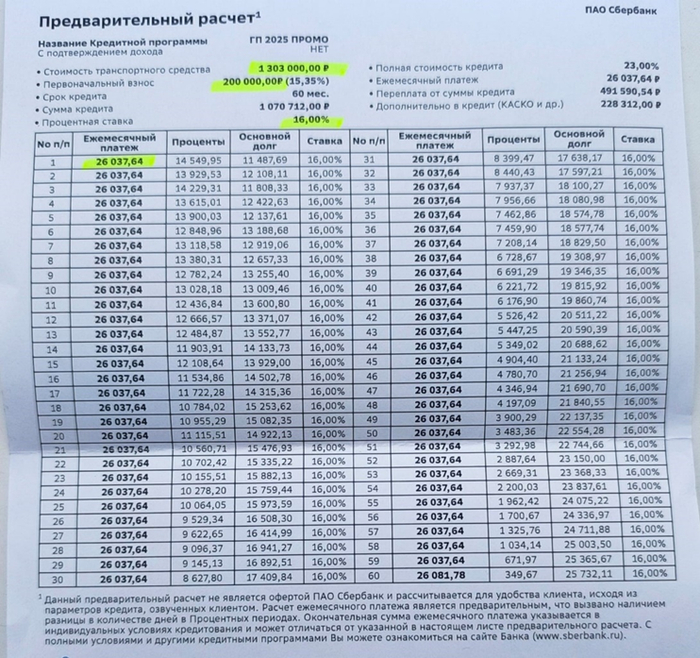

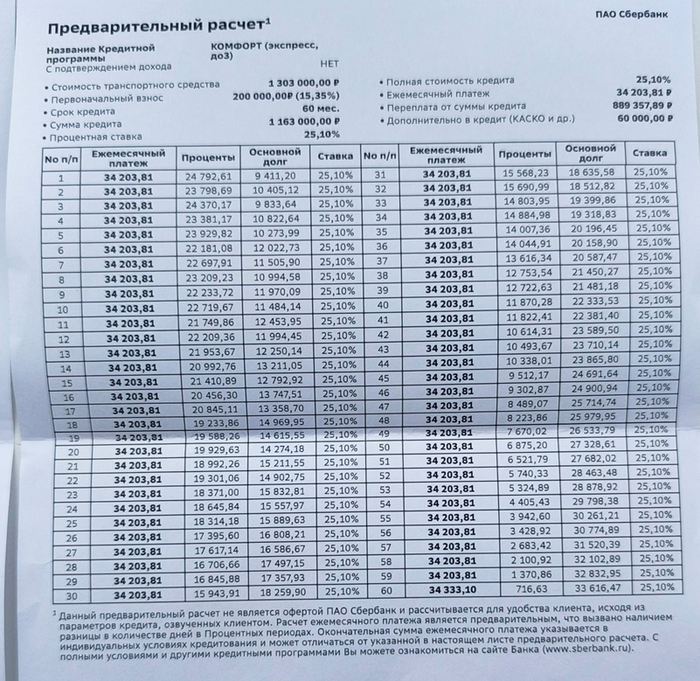

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

Итого: 1303000-260600-200000+60000= 902400

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

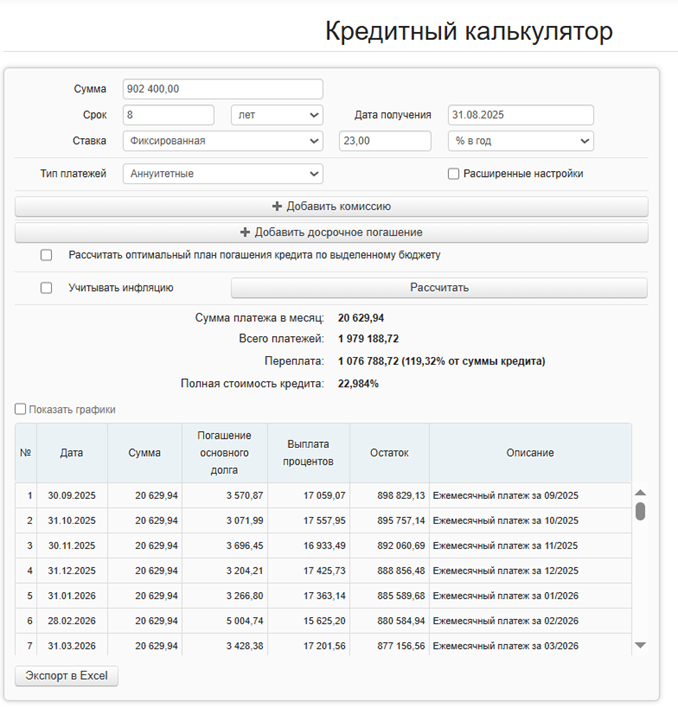

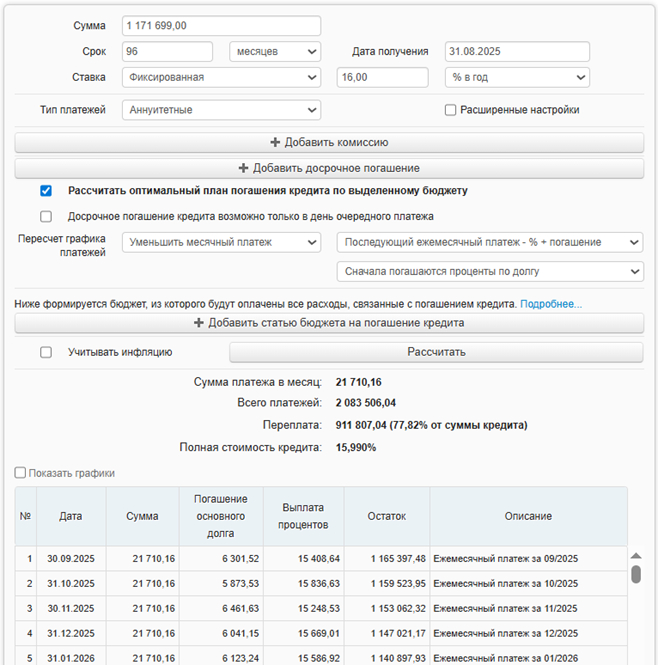

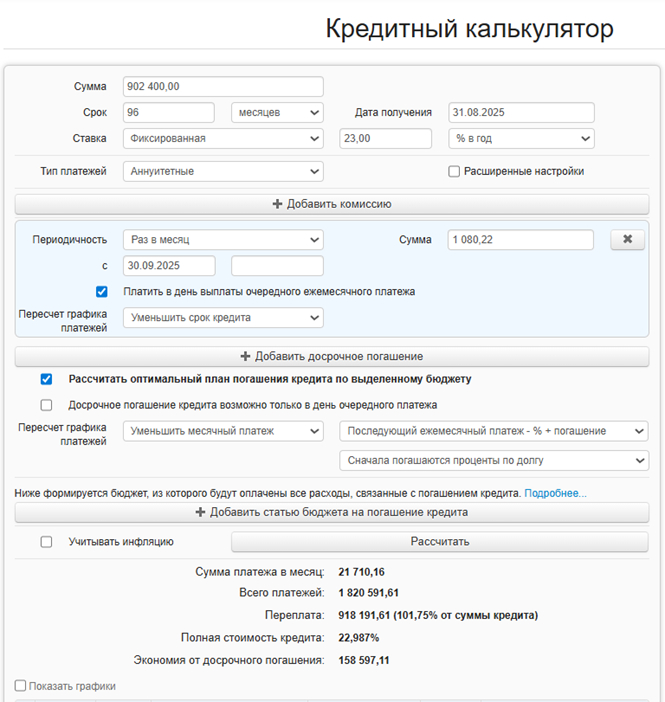

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

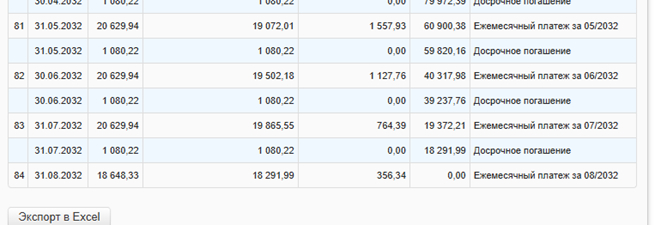

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Берёте кредит «с выгодой», а потом открываете платёжку — и цифры там совсем не радуют: «Как так вышло?». Вроде всего 3 – 5 тысяч переплаты в месяц, а за год — уже сумма на новый смартфон или ремонт в комнате. И в голове крутится неприятная мысль: словно вас тихо надули. Но всё меняется: сегодня всё чаще предлагают кредиты без процентов — например, берёте 50 000 ₽ и возвращаете ровно 50 000 ₽. Ни копейки сверху. В статье собраны банки, где такие условия доступны без подвоха.

Найти выгодный кредит под 0% легко - в нашей подборке собраны лучшие банки, где можно оформлять займ под ноль процентов | Banki Lab

📊 По данным ЦБ, каждый пятый заём в России в 2025 году оформлен под 0 %.

Что такое беспроцентный кредит

Представьте: вы берёте в рассрочку новый ноутбук за 40 000 ₽, платите каждый месяц по несколько тысяч — и сумма в итоге выходит та же. Не потрачен ни один рубль выше. Так работают беспроцентные кредиты. Магазин или банк берут расходы на себя, а вы получаете товар или деньги без лишних переплат.

Форматов несколько:

Рассрочка. Чаще всего в магазинах техники, электроники или мебели: проценты банку компенсирует продавец.

Кредитная карта. Льготный период от 50 до 110 дней: погасили вовремя — вернули ровно столько, сколько потратили. Иногда карту можно перевести в рассрочку на год-два.

Овердрафт. Деньги «до зарплаты»: можно уйти в минус и закрыть долг за пару месяцев без процентов.

МФО для новичков. Первые займы до 15 000 ₽ на неделю - две под 0 % — приманка для новых клиентов.

Но важно помнить: беспроцентный кредит держится на правилах. Где-то нужно строго уложиться в срок, а где-то — подключить дополнительные опции: сервисы, страховку или подписку. Нарушили условие — и ставка становится обычной, иногда выше 20 % годовых.

А теперь — к главному. Какие банки дают такие кредиты и на каких условиях? Дальше собран список тех, кто действительно готов выдать «нулёвку» без подвоха.

Всегда уточняйте, возвращаются ли проценты реальными деньгами, а не бонусами.

ТОП-10 банков, которые дают кредит без процентов 💳

Когда видите рекламу «кредит под 0%», сразу возникает мысль: «А зачем банку это, неужели они работают в минус?». На деле всё просто: для банка это способ привлечь клиента. Сегодня организация даёт вам деньги без переплаты, а завтра вы оформите у них карту, вклад или страховку. Иногда проценты за вас компенсирует магазин — особенно в рассрочках.

Мы собрали подборку банков, которые реально дают шанс занять деньги и вернуть ровно ту же сумму. Да, придётся соблюдать условия — вовремя платить, подключить страховку или пользоваться картой. Но если подходить ответственно, кредит действительно обойдётся без лишней копейки.

1. 🏦 Банк Синара — взять кредит на выгодных условиях

Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,7 / 5.

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0%.

ПСК: 11,9 – 39%.

Заявка: онлайн, 2 – 5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, постоянный доход, стаж от 3 месяцев.

Возраст: от 23 до 70 лет.

Без процентов: оформляют.

В «Синаре» можно взять кредит так, чтобы вернуть только сумму долга без переплаты. Для этого есть пакет «Управляй Легко»: банк начисляет проценты, но при правильном использовании вернёт их обратно. По факту получается, что вы платите только тело кредита. Важно вносить платежи в срок и не выходить за рамки по нагрузке — тогда условия срабатывают.

Плюс банк даёт свободу в управлении долгом. Можно перенести дату платежа, закрыть кредит раньше времени без штрафов или один раз пропустить взнос. При желании подключается страховка жизни и здоровья — она стоит около 7–8% в год. Для займа в 100 000 ₽ это примерно 7 500 ₽. Такой подход делает кредит ближе к настоящему «нулю», без подвоха и скрытых комиссий.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3% – 52,79% годовых (индивидуально).

ПСК: 19,635 % – 52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты - 1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе, карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка, иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, снижение процентной ставки со страховкой, досрочное погашение без штрафов.

Возраст: с 21 года.

Под ноль процентов: оформление возможно.

В «Альфе» действуют акции, где проценты частично или полностью возвращаются. Обычно это связано с использованием зарплатной карты и подключением страховки. Если соблюдать условия, ставка пересчитывается, и переплата сводится к минимуму. В итоге клиент получает кредит, близкий к беспроцентному, и может взять крупную сумму без лишних расходов.

Подать заявку можно за пару минут онлайн, решение приходит почти сразу. Деньги перечисляют в тот же день на карту, которую доставит курьер. Главное — уложиться в правила льготной программы, тогда кредит превращается в рассрочку без переплат. Для многих это удобный способ - взять кредит без процентов в Альфа Банке и не потерять лишнего.

3. 🏦 Промсвязьбанк — кредит наличными с мгновенным решением онлайн

ПСБ

Рейтинг банка: ⭐⭐⭐⭐ 4,5 / 5.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32 %).

ПСК: 27,376 % - 37,999 %.

Заявка: решение, как правило, в течение дня, для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, полученные средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), страховка, досрочное погашение без штрафов.

Подтверждение дохода: до 500 000 рублей - справка не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

Беспроцентный кредит: при соблюдении условий банка.

У ПСБ есть программа, которая возвращает клиенту проценты. Нужно оформить страховку, не допускать просрочек и ежемесячно совершать покупки по карте на оговорённую сумму. Если все условия выполняются, ставка обнуляется, и кредит работает как рассрочка.

Заявка заполняется онлайн за несколько минут, паспорт и ещё один документ — достаточно для проверки. Решение приходит быстро, а деньги переводят в тот же день. Для тех, кто готов чуть больше дисциплины ради выгоды, ПСБ становится реальным вариантом беспроцентного кредита.

4. 🏛️ Банк «Пойдём!» — кредит наличными с 18 лет при наличии дохода

Банк Пойдём!

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма кредита: от 50 000 до 400 000 ₽ наличными.

Срок: от 18 до 59 месяцев (1,5 – 5 лет).

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, страховка, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

Оформление под нулевой процент: рассматривается индивидуально.

В «Пойдём!» кредит можно оформить даже с 18 лет, а проценты компенсировать бонусами. Банк регулярно проводит акции и запускает программы, где часть переплаты возвращается. При аккуратных выплатах фактическая ставка выходит минимальной, а иногда кредит превращается в рассрочку.

Для постоянных клиентов есть программа лояльности: за покупки и регулярные платежи начисляют бонусы, которые можно обменять на скидки или подарки. Плюс акция «Приведи друга» — до 1 000 ₽ за рекомендацию. В итоге здесь не только выдают деньги, но и возвращают часть расходов, что приближает заём к «нулёвке».

5. 🏦 Совкомбанк — доступное кредитование для молодёжи

Совкомбанк

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5.

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~ 29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почту и др.

Кредитование без процентов: предусмотрено.

Этот популярный банк хорошо знаком многим по карте «Халва» — классической рассрочке без процентов. Кредиты в Совкомбанке без процентов наличными тоже можно оформить. Для зарплатных клиентов и при подключении страховки проценты компенсируются, и займ работает как беспроцентный.

Фишка банка — скорость: решение за несколько минут, деньги перечисляют сразу на карту или выдают наличными. При крупных суммах доступно оформление под залог квартиры: ставка снижается ещё сильнее. Это один из немногих банков, где «нулёвка» реально работает и для рассрочки, и для обычных кредитов.

6. 🏦 Ак Барс Банк — кредит наличными онлайн за пару минут

Ак Барс Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,4 / 5.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером (до 1 млн ₽).

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов, снижение ставки при оформлении страховки.

Оформление без процентов: возможно.

В «Ак Барсе» можно получить кредит фактически под 0%, если подключить страховку и уложиться в правила акций. Для небольших сумм до 100 000 ₽ хватает паспорта, и тогда условия максимально близки к рассрочке.

Особый плюс — пакет «Коробка» с бонусами: кэшбэк до 4% на отдельные категории и повышенные проценты по вкладам. Если подключить его вместе с кредитом, часть расходов компенсируется. В итоге заём становится почти беспроцентным, а клиент получает ещё и дополнительные выгоды.

7. 🏦 АТБ — кредит наличными онлайн с минимальным пакетом документов

Азиатско‑Тихоокеанский Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при займах выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2 – 3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2 – 3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%, если зарплата перечисляется на счёт АТБ, досрочное погашение без комиссии.

Без процентов: кредитование возможно.

АТБ лояльно относится к клиентам: при переводе зарплаты в банк ставка снижается, а часть процентов компенсируется. В ряде случаев переплата сводится почти к нулю, и кредит работает как рассрочка. Для займов до 100 000 ₽ часто нужен только паспорт.

Банк добавил и акцию «Правильный выбор»: ставка уменьшается на 3,5 п.п., если клиент вовремя платит и получает зарплату на карту. Это ощутимая экономия, которая превращает кредит в «нулёвку» для дисциплинированных заёмщиков.

8. 🏦 ВТБ — экспресс-кредит наличными онлайн в пару минут

ВТБ

Рейтинг банка: ⭐⭐⭐⭐ 4,5 / 5.

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 1 млн ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение - минута, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, страховка, рефинансирование и льготные условия для зарплатных клиентов.

С нулевым процентов: оформление возможно.

ВТБ выдаёт экспресс-кредиты до 100 000 ₽ только по паспорту и компенсирует проценты при своевременных платежах. По сути, это рассрочка, но уже от крупного банка. Для клиентов это удобный способ занять деньги и вернуть их без переплаты.

Как взять в ВТБ без процентов кредит: для больших сумм есть программа «Ваша низкая ставка»: проценты снижаются сразу на несколько пунктов, и переплата становится минимальной. При правильном использовании кредит легко выходит в «почти 0%».

9. 🏦 Т‑Банк — кредит наличными онлайн на всё, что нужно

Т‑Банк

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт, справки о доходах и поручитель не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

Без процентов: при соблюдении условий.

В Т-Банке действует система возврата процентов. Если платить вовремя и без сбоев, ставка снижается, а переплата исчезает. В итоге заём работает как рассрочка: клиент отдаёт только тело кредита.

Все оформление — дистанционно: заявка онлайн, договор тоже онлайн, карта доставляется курьером бесплатно. Деньги приходят сразу после одобрения. Такой формат делает кредит быстрым, простым и, по сути, беспроцентным.

10. 🏦 Банк Зенит — кредит наличными онлайн с минимальными ограничениями

Банк Зенит

Рейтинг банка: ⭐⭐⭐⭐ 4,1 / 5.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~ 24,22% – 42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3 – 4 месяцев, регистрация в регионе присутствия банка, при суммах до 100 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1 – 2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней, при небольших суммах (до 100 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других займов.

Кредитование под нулевой процент: предусмотрено.

В «Зените» ставка заметно снижается при подключении страховки и аккуратных выплатах. Для сумм до 100 000 ₽ часто нужен только паспорт, и условия становятся максимально близки к «нулю».

При крупных займах банк предлагает гибкие опции и льготы для зарплатных клиентов и военных. Это помогает снизить ставку и компенсировать часть расходов. В итоге кредит работает почти как беспроцентная рассрочка

Мы не стали верить рекламе на слово, а проверили всё сами. Смотрели условия на сайтах банков и в «Госуслугах», звонили в кол-центры, читали свежие отзывы клиентов. Наша цель — понять, где кредит реально может быть без процентов, а где это просто громкие слова.

В оценке учитывали несколько факторов:

Как именно банк обнуляет проценты (возврат, бонусы, акции, рассрочка).

Насколько просты правила: уложиться в срок, платить картой, подключить страховку.

Удобство: можно ли оформить онлайн, через «Госуслуги» или с доставкой карты.

Практика: реальные отзывы клиентов, которые вернули ровно ту сумму, что брали.

В рейтинг попали только те банки, которые действительно дают кредиты без процентов. Да, где-то придётся подключить услуги или быть дисциплинированным, но результат стоит того: кредит превращается в беспроцентный и даёт возможность занять без переплаты.

Закрывать кредит досрочно — это хороший способ сохранить льготы и улучшить историю

Условия получения кредита без процентов

Кредит под 0% держится на условиях. На бумаге всё выглядит красиво, но банк всегда ставит правила, которые нужно соблюдать. Где-то это траты по карте, где-то — страховка, а иногда всё сразу.

Представьте: оформили кредит на 100 000 ₽. Банк обещает вернуть проценты, но только если каждый месяц вы тратите по карте 10 000 ₽ и платите без задержек. Стоит опоздать на день — и «нулёвка» превращается в обычный кредит с высокой ставкой.

Что чаще всего требуют банки

Платежи в срок. Даже одни сутки просрочки обнуляют льготу.

Обороты по карте. 5 000 – 15 000 ₽ в месяц или несколько покупок.

Страховка. Жизни или работы, чаще всего платная: 7 – 8% в год.

Никаких наличных. Снятие с кредитки (если оформляли займ на нее) или переводы сразу ломают условия.

Условий может быть одно или несколько. Банки любят комбинировать: «Подключите страховку + платите картой + не опаздывайте». Всё вместе выглядит жёстко, но именно это и делает кредит «под ноль».

⚠️ Важно

Возврат процентов может идти бонусами. Смотрите, как их тратить.

Рассрочка работает только на конкретные покупки, не на все расходы.

Условия акций меняются. Перед подписанием проверяйте свежую оферту.

Пример: Анна оформила кредит на 200 000 ₽ под 18%. Банк пообещал вернуть проценты, если она тратит по карте от 15 000 ₽ и платит строго по графику. За год начислили 36 000 ₽, но их вернули бонусами. В итоге ремонт обошёлся ровно в 200 000 ₽ — без переплаты.

Типичные ошибки при беспроцентных кредитах

На словах всё выглядит просто: платите вовремя — и ставка обнуляется. Но на практике многие срываются на мелочах. Банк условия прописывает жёстко, и любой промах превращает «нулёвку» в обычный кредит.

Самые частые ошибки

Опоздание с платежом. Даже один день обнуляет льготу.

Недобор по карте. Нужно потратить 10 000 ₽, а вы сделали покупок только на 9 500 ₽.

Игнор страховки. В некоторых программах без неё проценты не вернут.

⚠️ Важно

Ошибка в один месяц может «сжечь» весь возврат процентов за год.

Банки не любят обсуждать такие промахи — всё уже прописано в договоре.

Чтобы избежать лишних споров, ставьте автоплатёж и держите запас на счёте.

Делайте скриншоты условий акции, чтобы при споре было доказательство.

Преимущества кредитов без процентов

На первый взгляд выгода проста: не платите проценты и экономите деньги. Но плюсов у таких программ больше, чем кажется. Это и про бюджет здесь и сейчас, и про вашу финансовую репутацию в будущем.

Главные плюсы

У беспроцентных кредитов есть несколько ключевых плюсов, на которые стоит обратить внимание:

Экономия. Кредит наличными без процентов на 200 000 ₽ избавляет от переплаты в 40 – 50 тысяч, которые ушли бы на проценты.

Прозрачность. Закон № 353-ФЗ «О потребительском кредите» запрещает скрытые комиссии. Если ставка указана как 0%, банк обязан выдать все условия в письменной форме.

Доверие банков. Исправно закрытый беспроцентный займ улучшает кредитную историю. При следующем обращении можно рассчитывать на кредит под низкий процент без переплат.

Доступность. Часто «нулёвки» дают без залога и поручителей, а в небольших суммах — даже без справки о доходах.

Защита клиента. Центробанк требует, чтобы банки раскрывали полную стоимость кредита (ПСК). Если она выше нуля, это сразу видно в договоре.

⚖️ В 2024 году ЦБ обязал банки прямо указывать в договоре, за счёт чего достигается ставка «0%» (например, за счёт акций магазина или бонусов). Это снизило количество жалоб клиентов на скрытые комиссии почти на треть.

Как взять кредит в банке без процентов

Беспроцентные кредиты — это не «подарок от банка», а работа по правилам. Вы получаете «0%», если дисциплинированы: платите вовремя, тратите по карте нужную сумму и не нарушаете запретов.

Пошаговый план 📝

Чтобы кредит реально был без переплат, держитесь простого маршрута:

Смотрите на ПСК. В договоре она должна быть равна 0%. Если указано больше — ищите, чем добирают проценты.

Уточните «секретный ключ». Обычно это траты по карте (5 – 15 тыс. ₽ в месяц), страховка или пакет услуг.

Сверьте с доходом. Безопасно, если кредиты «съедают» не больше 30 – 35% дохода.

Включите автоплатёж. Опоздание даже на день обнуляет льготу.

Что проверить в договоре 🔎

Прочтите внимательно перед подписью — это сэкономит десятки тысяч:

как именно возвращаются проценты (бонусами, рублями или скидкой);

сколько стоит страховка и можно ли отказаться;

какие обороты нужны: одна покупка или минимум на 10 тыс. ₽ в месяц;

можно ли гасить досрочно и сохранить «0%».

Когда это подходит ✅

Такой формат работает, если у вас стабильный доход, стоит автоплатёж и вы не забываете про даты. Тогда кредит наличными без процентов превращается в реальную экономию.

А если доходы нерегулярные, лучше взять кредит под низкий процент без переплат, чем рисковать и терять льготу.

Мини-чек-лист

Запишите на листок или в заметки перед визитом в банк:

ПСК = 0% в договоре.

Условия бонусов и акций понятны.

Допуслуги не «съедают» выгоду.

Автоплатёж подключён.

Закон № 353-ФЗ обязывает банки указывать все расходы честно, а ЦБ — контролировать прозрачность. Это ваша защита: скрытых комиссий быть не должно.

Настройте автоплатёж на день раньше срока, чтобы избежать задержек в кредитах без процентов.

Часто задаваемые вопросы о кредитах без процентов

Здесь вы найдете ответы на самые распространенные вопросы о беспроцентных кредитах.

❓ Где получить кредит на карту без процентов?

✅ Чаще всего такие программы предлагают крупные банки в формате кредитной карты. У неё есть льготный период — от 50 до 120 дней. Если погасить долг вовремя, переплаты не будет. Но важно: в большинстве банков снимать наличные нельзя (за это возьмут большой процент), только оплачивать покупки.

❓ Как взять кредит на год без процентов?

✅ Это возможно в рассрочке от банков-партнёров магазинов. Техника, мебель, иногда авто — проценты банку компенсирует продавец. Важно смотреть: действует ли «год без процентов» на весь срок или только часть (например, первые 6 месяцев).

❓ Где дают кредит на 3 месяца без процентов?

✅ На такой срок удобно брать кредитку с коротким льготным периодом или небольшую рассрочку в магазине. Также встречаются акции у банков — займ под 0% на 90 дней для новых клиентов. Главное — не опоздать с платежом даже на день.

❓ Какие условия кредита в Сбербанке без процентов?

✅ У Сбера нет классического «нулевого» займа. Но есть рассрочки у партнёров и акции в «СберМаркете» или «СберЕаптеке». Иногда проценты возвращают бонусами «Спасибо». Условия меняются, поэтому стоит уточнить в приложении.

❓ Можно ли взять без процентов кредит на 100 дней?

✅ Да, это стандарт для многих кредитных карт. Например, у ряда банков льготный период — 100 или даже 120 дней. Работает правило: оплатили покупки картой и закрыли долг до конца льготы — вернули ровно ту же сумму.

❓ Как получить кредит под маленький процент без справок?

✅ Обычно для этого нужны два условия: зарплатная карта в банке и хорошая платёжная дисциплина. Тогда займ одобряют только по паспорту, а ставка снижается. Новым клиентам без справок дают редко и обычно под высокий процент.

❓ Как купить в кредит машину без процентов?

✅ Работает схема автокредитов с рассрочкой. Проценты банку компенсирует автосалон — чаще всего это акция для продвижения модели. На практике платить всё равно придётся строго по графику. Пропустили платёж — автосалон «снимает» скидку, и ставка становится обычной.

🗣️ Отзывы клиентов

Истории людей, которые брали кредиты под нулевой процент, показывают: если соблюдать условия, всё реально работает.

"Оформила рассрочку на ноутбук в партнёрском магазине. Заплатила всё вовремя — и вышло без переплаты. Даже не верится, что можно взять деньги и вернуть ровно ту же сумму." — Мария, г. Москва

"Взял кредит наличными в Альфа-Банке с подключением страховки. Каждый месяц тратил по карте, как просили. В итоге проценты вернули бонусами — ремонт квартиры обошёлся ровно в ту сумму, что планировал." — Иван, г. Новосибирск

"Сначала не поверила рекламе «0%». Но решила попробовать в Совкомбанке через «Халву». Три месяца платила как по рассрочке, и никаких процентов не начислили. Главное — не опоздать даже на день." — Мария, г. Казань

"Подключил пакет в «Синаре», где обещают возврат процентов. Думал, будет подвох, но реально работает: проценты списывают и возвращают обратно. Теперь знаю, что главное — соблюдать график." — Алексей, г. Нижний Новгород.

Итоги: кредит без процентов — реальность или ловушка?

Сегодня «нулёвка» — не маркетинговая сказка, а рабочая практика. Банки охотно дают деньги без переплаты, если вы выполняете простые правила. Для них это способ завоевать клиента, для вас — шанс взять нужную сумму и вернуть ровно столько же.

Главный плюс — свобода. Можно решить срочную задачу: купить технику, отремонтировать квартиру, закрыть долги. И при этом не тратить лишнее на проценты. А ещё — улучшить кредитную историю: дисциплина с беспроцентным займом работает как знак «надёжный клиент».

Но важно помнить: бесплатных денег не бывает. Банку всё равно нужно заработать, и он делает это через страховки, бонусы или траты по карте. Нарушили условия — и кредиты без процентов превращаются в обычные, с высокой ставкой.

Вывод простой: внимательно читайте договор, ставьте автоплатёж и держите небольшой запас на счёте. Тогда кредит будет работать на вас, а не против вас. Это реальный финансовый инструмент, если использовать его с умом.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 02.09.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

💳 По данным ЦБ, в июле 2025 г. прибыль банков составила 397₽ млрд (+29,7% г/г, в июне — 392₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 306₽ млрд в июле 2024 г. Также отмечаю, что доходность на капитал в июле увеличилась с 24,5 до 24,9%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) сократилась до 285₽ млрд (в июне 323₽ млрд), несмотря на увеличение ЧПД (+54₽ млрд, +9% м/м). Снижение связано с ростом отчислений в резервы по прочим активам (+101₽ млрд) относительно июня (тогда у банков были разовые восстановления по прочим требованиям). Резервы по кредитам при этом почти не изменились (+5₽ млрд, +4% м/м).

🟣Неосновные (волатильные) доходы — преимущественно от операций с валютой и дивиденды дочерних компаний, почти не изменились и составили 155₽ млрд (-7₽ млрд по сравнению с июнем).

🟣При этом у банков сократились налоговые отчисления (-47₽ млрд по сравнению с июнем) из-за разницы в отражении доходов между бухгалтерским и налоговым учётом. Она возникла в результате положительной переоценки отдельных активов в бухгалтерском учёте (в налоговой базе эта переоценка не учитывается).

🟣 За 7 месяцев банки заработали 2,1₽ трлн чистой прибыли, что соответствует прошлогодним заработкам. Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣 Балансовый капитал снизился на 0,7₽ трлн (-3,7% м/м) обусловлено начислением дивидендов некоторыми крупными банками на общую сумму 1,1₽ трлн (в августе в ФБ должны прийти дивиденды от ВТБ — 223,2₽ млрд и Сбербанка — 393,2₽ млрд). При этом капитал поддержала чистая прибыль, а также значительная положительная переоценка ценных бумаг (ОФЗ), отражаемая напрямую в капитале (+118₽ млрд).

Данные изменения видны по отчёту:

🏦 ОтчётСбербанка за июль: расходы на резервы и переоценка кредитов за июль составила -79,4₽ млрд (годом ранее -38,1₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в -15,15₽ млрд, а резервирование составило -64,25₽ млрд). Достаточность капитала составляет 12,8% (-1,3% м/м, выше на 0,9%, чем год назад), произошла выплата дивидендов 789₽ млрд, прибыль и переоценка ОФЗ сгладили эту выплату (+65₽ млрд из-за роста RGBI). Вклад же Сбера в общую банковскую прибыль в июле составил 36,5%.

🏦 ОтчётВТБ за июль: отчисления в резервы составили 9,2₽ млрд (-39,5% г/г), высокая база прошлого года ушла в небытие. Стоимость риска в июле составила 1,1% (0,9% в прошлом году, покрытие неработающих кредитов резервами за месяц увеличилось на 0,7 п.п. до 128,6%).Общая достаточность капитала за месяц снизилась до 9,7% (min допустимое значение с учётом надбавок — 9,25%), снижение связано с выплатой дивидендов (стоит признать, что часть капитала была компенсирована прибылью и ОФЗ, т.к. индекс RGBI значительно вырос в июле). В августе достаточность капитала просядет ещё, банк разбил дивиденд на 2 транша (1 — 50₽ млрд в июле, 2 — 220₽ млрд в августе). К этому манёвру банк привлёк 2 суборд из ФНБ на 200₽ млрд и сделает допэмиссию на 90₽ млрд. Вклад же ВТБ в общую банковскую прибыль в июле составил 5,9%.

📌 Регулятор добился охлаждения в потреб. кредитовании (давит на заработки), но всё же я замечаю оживление в ипотечном кредитовании и корпоративном. В июле на помощь пришло сокращение налоговых отчислений и рост активов, укрепление же ₽ не даёт заработать на курсовых разницах. Балансовый капитал в июле значительно сократился, посмотрим, как это повлияет на заработки банков в августе.

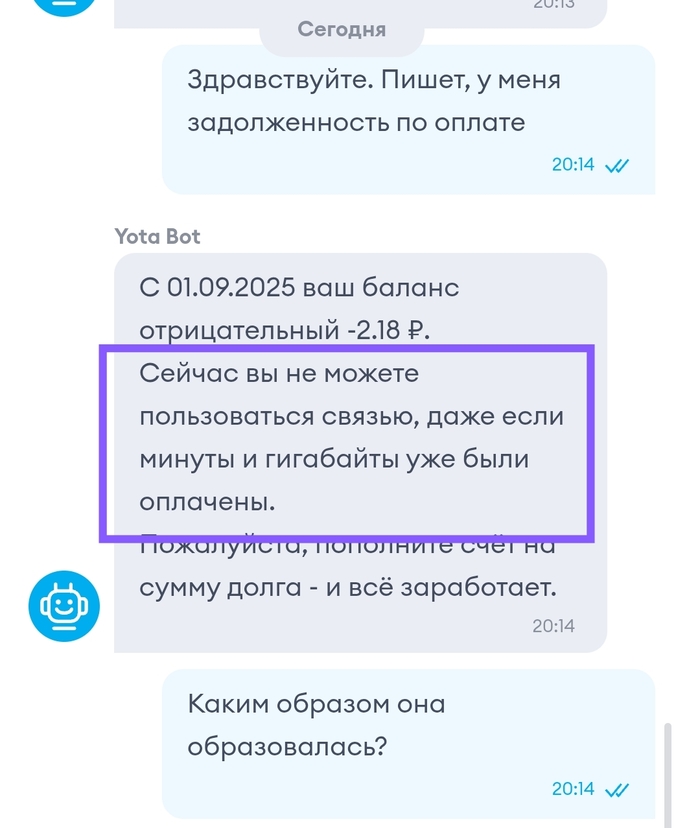

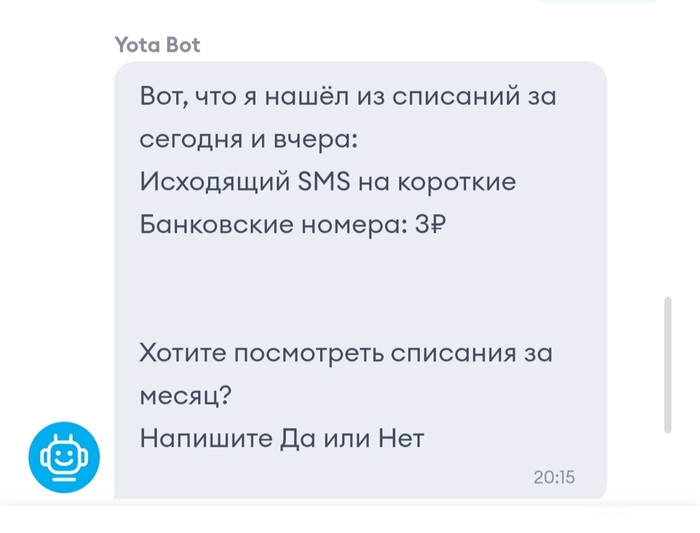

Разочарования пост. У меня йота, тариф " социофобушек" : немного звонков+ много интернета. Поскольку столько минут мне не выговорить, а интернета- не использовать, то тариф оплачен за эти услуги вперёд на месяц, на счёте почти ноль или около того. Но сегодня телефон мне пишет, что нет мобильного интернета, хотя палки сети горят все. Лезу в приложение, а там

Интересно, когда это я успела подписать кредитный договор, по которому мне предоставляются услуги, по которым я могу улететь в долг? Более того, бот пишет

Ого. Ну то есть тариф оплачен, минуты и гиги оплачены, но я не могу ими пользоваться. Далее узнаю, а каким образом образовалась задолженность

То есть вместо того, чтобы не отправить ту смс из-за недостатка средств, йота ее отправила, увела меня в минус без моего согласия, и ещё и сверх того отказывается теперь предоставлять оплаченные услуги.

Скурвилась йопта. Опсосы такие опсосы. Бизнес- наебизнес.

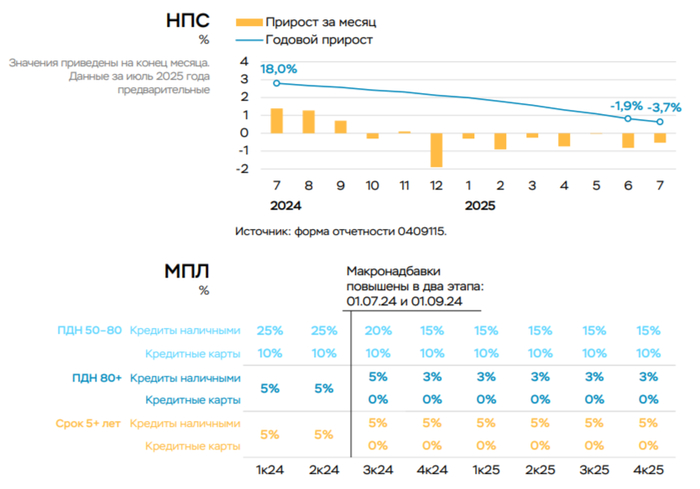

По данным ЦБ, в июле 2025 г. портфель кредитов физических лиц увеличился на 175₽ млрд и составил 36,8₽ трлн (0,5% м/м и 3,3% г/г, в июне +98₽ млрд). В июле 2024 г. он увеличился на 448₽ млрд (существенный резонанс). Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительский портфель снижается 8 месяцев подряд, автокредитный портфель только за счёт скидок и льгот от автопроизводителей пошёл в рост, ипотека стала более адресной, но меры поддержки оживили её. В корпоративном кредитовании существенное снижение относительно прошлого года, но не месяца:

🏠 Темпы роста ипотечного портфеля в июле увеличились на 0,9% (в июне 0,7%), кредитов было выдано на 356₽ млрд (287₽ млрд в июне), в июле 2024 г. выдали 356₽ млрд. Выдача ипотеки с господдержкой составила 298₽ млрд (263₽ млрд в июне), почти вся выдача приходится на семейную ипотеку — 256₽ млрд (в июне 220₽ млрд). Рыночная продолжает находиться на низких уровнях — 58₽ млрд (46₽ млрд в июне), жёсткая ДКП не оставляет шанса потребителям. В июле продолжилось оживление в ипотеке (уже вышли на уровни 2024 г.), это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры. Но не забываем, что с 1 июля впервые заработали МПЛ в ипотеке, что позволит напрямую ограничить выдачу рискованных кредитов, а обвал продаж у застройщиков я разбирал недавно в отчёте ЛСР за I полугодие 2025 г.

💳 Портфель потреб. кредитов снизился на -70₽ млрд (-0,5% м/м, в июне -0,8₽ млрд). Автокредитный портфель подрос на 60₽ млрд (+2,3% м/м, в июне +66₽ млрд), спрос стимулировали маркетинговые акции дилеров, а также программы кредитования с субсидией автопроизводителей. Снижение в потреб. кредитовании связано с к.с. (снижение до 18% не помогает), повышением макронадбавок практически по всем необеспеченным ссудам.

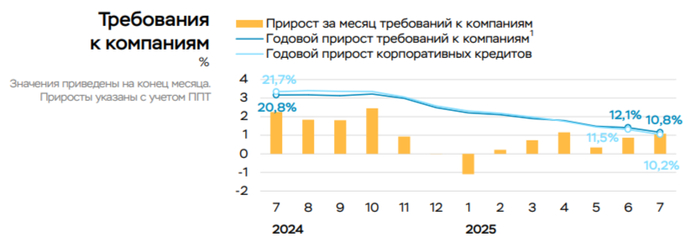

💼 Корпоративный кредитный портфель вырос на 1₽ трлн (+1,1% м/м, в июне 0,6₽ трлн), в июле 2024 г. 1,8₽ трлн. Значительная часть прироста пришлась на застройщиков жилья (+0,3₽ трлн), сектору явно тяжело при высоких ставках. Как итог, кредитование значительно снизилось относительно 2024 г., но рост относительно прошлого месяца показывает, что юр. лицам комфортно кредитоваться и по 18% ставке.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 ОтчётСбербанка за июль: портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%), банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%), банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%), корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн).

🏦 ОтчётВТБ за июль: кредитный портфель юридических лиц увеличился до 16,5₽ трлн (+0,7% м/м), портфель кредитов физических лиц сократился до 7,49₽ трлн (-0,4% г/г).

📌 Розничное кредитование перестало быть головной болью регулятора, автокредитование оживили, только за счёт скидок и льгот (во многом из-за плачевной ситуации в автоотрасли), в ипотеке началось оживление за счёт поддержки (конечно тут не учитываются рассрочки от застройщиков, проблема в том, что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена квартиры завышена, и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании существенное замедление выдачи по сравнению с прошлым годом, но рост относительно прошлого месяца. Снижение ставки до 18% не влияет на потреб. кредитование и рыночную ипотеку, потому что она до сих пор остаётся заградительной (скорее всего часть заёмщиков сейчас перекредитовывается).