🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за 9 месяцев 2025 г. Основной заработок эмитента продолжает находиться под давлением, во многом чистой прибыли помогают разовые эффекты (работа с заблокированными активами, налоговые манёвры). Но, ключевую ставку снижают, и поэтому % маржа начала своё расширение (в октябре-ноябре будет виден ещё больший эффект), плюс банк провёл SPO для восстановления достаточности капитала (плюс 2 суборда):

✔️ ЧПД: 267,9₽ млрд (-36,5% г/г)

✔️ ЧКД: 226,2₽ млрд (+21,2% г/г)

✔️ ЧП: 380,8₽ млрд (+1,5% г/г)

💬 Показатель чистой % маржи за 9 месяцев составил 1,1% (год назад 2%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет выигрывать, по сути он бенефициар снижения ключа (за сентябрь, кстати, ЧПД составили 46,2₽ млрд, это уже выше, чем в прошлом году — 44₽ млрд).

💬 Комиссионные доходы продолжают демонстрировать внушительный рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей, но как вы можете наблюдать начиная с III квартала эффект угасает (уже нет роста свыше 20-30%), потому что основная работа в этом направлении началась именно в июне прошлого года (ЧКД за сентябрь 29,1₽ млрд +9,4% г/г).

💬 Прочие операционные доходы — 325,9₽ млрд (+101,8% г/г). Такой рост связан с эффектом от работы с заблокированными активами, но уже начиная с августа он пропал. Не забываем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽).

💬 Кредитный портфель юридических лиц снизился до 16,5₽ трлн (-1,2% м/м), портфель кредитов физических лиц сократился до 7,45₽ трлн (-0,5% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Отчисления в резервы составили -121,2₽ млрд (+30,2% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Стоимость риска составляет 0,9% (0,6% в прошлом году, покрытие неработающих кредитов резервами за месяц сократилось на 1,1 п.п. до 128,3%).

💬 Расходы на содержание персонала и админ. расходы составили -381,1₽ млрд (+18% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка.

💬 Расход по налогу на прибыль составляет +63,7₽ млрд (+206,3% г/г). Плюсовое значение из-за применения налогового эффект, это ещё одна статья, которая завышает чистую прибыль.

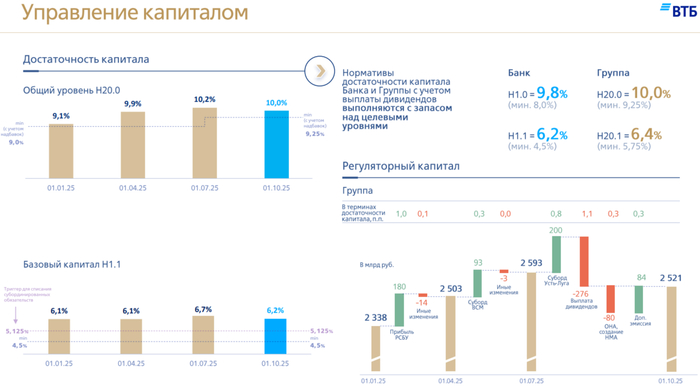

💬 Общая достаточность капитала за месяц увеличилась до 10% (min допустимое значение с учётом надбавок — 9,25%), увеличение связано с аномально высокой прибылью (53,2₽ млрд из-за налогового манёвра), потому что тот же индекс RGBI значительно сократился в сентябре (-4,5 пункта). Достаточности помогло проведение SPO (83,8₽ млрд) и суборды (200₽ млрд) для выплаты дивидендов.

📌 В этом году банк подтвердил прогноз прибыли — 500₽ млрд (было 430₽ млрд), с учётом снижения ключевой ставки, работы с заблокированными активами и расширения % маржи вполне логично. Но, банк оставил прогноз достаточности капитала на том же уровне (9,5%), поэтому вопрос с выплатой дивидендов (точнее с % выплаты от чистой прибыли) за 2025-27 гг. остаётся открытым, так как min допустимое значение достаточности капитала будет только увеличиваться с годами (с 01.01.2026 г. — 10% min значение, а с 2028 г. 12%). В выплату 50% от чистой прибыли за 2025 г. ещё верится (по сути надо за квартал 2026 г. превысить 10% по достаточности), но в следующих годах платить такой % от чистой прибыли будет сложно (вполне логично платить 25-30% от ЧП или делать допку, с учётом конвертации префов, это реальный сценарий, т.к. доля гос-ва вырастит).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor