Низкий поклон

Показать полностью

1

На работе в обед зашел разговор о советском прошлом (у нас почти все 50-60 лет возрастом). И как-то плавно свернул на то, какого объема были "дипломаты" (это такие портфели жёсткие, были модными в 80-90-х годах). Как ни странно, все одинаково помнят, что емкость "дипломата" определялась как: "6 бутылок пива, 8 бутылок пива". В разных городах и ВУЗах.

Но всех поразила наша единственная коллега женского пола. Она рассказала, что девушки в студенчестве выбирали сумочку, исходя из требования: " чтобы бутылка вина 0,7 входила, и сумочка после этого застегивалась".

🔅 Кто следит за моим блогом и читает ежемесячные отчёты, тот должен быть в курсе, что доля золота в моём портфеле составляет — 5% (сейчас значительно больше из-за повышения цен на фин. инструмент). Покупаю я бумажное золото GLDRUB_TOM, у данного инструмента существует ряд преимуществ перед аналогами (ОМС, слитки, монеты, фонды на золото):

▪️ Отсутствие сумасшедших спредов, которые достигают 15% при покупке/продаже слитков, монет, ОМС. В случае с GLDRUB_TOM вы платите только за вход и выход (БКС, Финам - 0,3%);

▪️ Отсутствие издержек по хранению. Хранение слитков и монет требует затрат (ячейка в банке, сейф дома с охранной системой), а если царапина, цена может сложиться вдвое;

▪️ В фондах существует ежегодная комиссия (0,5-1%), почти всё покупают GLDRUB_TOM (фонд ВИМ Золото, он же ВТБ фонд, держит деньги именно в золотых слитках), получается, что вы отдаёте ежегодную комиссию за то, чтобы за вас нажимали на бирже кнопку купить, при этом управляющие умудряются ещё проигрывать биржевому золоту в доходности.

Так вот, я приобретал данный фин. инструмент в районе 3000-4000₽, сейчас цена значительно выросла (~5000₽) и у меня начинают происходить сомнения в целесообразности приобретения столь дорогого актива. Я понимаю, что на дистанции золото обгоняет инфляцию, но если золото рассматривать как отдельный вид актива оно не столь привлекательно, как, например, акции/облигации (нет дивидендов, купонов для реинвестирования). Поэтому сейчас весь кэш уходит на покупку именно акций и облигаций, но с каждым месяцем их доля растёт, а значит скоро доля золота в портфеле уменьшится и придётся приобретать его по ~5000₽. Психологически очень трудно, но я понимаю, что это необходимо в связи тем, что.

💼 Золото обретает свою роль в инвестиционном портфеле не просто само по себе, а именно в комбинации с другими классами активов (акции, облигации). Во время кризисов данная комбинация снижает риски портфеля и увеличивает его доходность. Существует множество различных графиков и расчётов, которые доказывают значимость золота. Именно с другими классами активов золото показывает свою значимость и во времена кризисов, это чётче видно. Самоё трудное для долгосрочного инвестора эта монотонная работа на протяжении десятилетий, которая заключается в ежемесячном пополнении и соблюдении доли инструментов в портфеле. Пойду продолжать делать эту работу.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

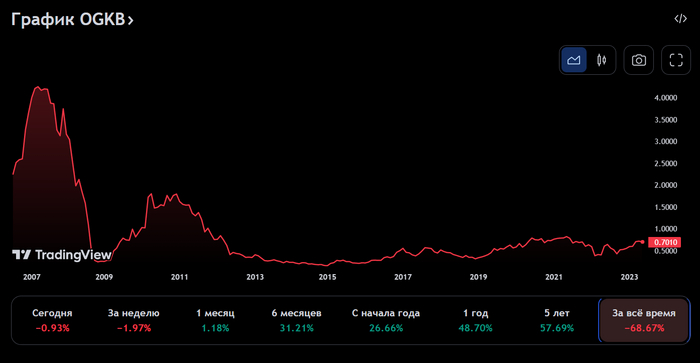

🔌 Я продолжаю продавать акции ненужных мне энергетиков с брокерского счёта, до этого я продал Русгидро, вчера настала очередь ОГК-2. Главное это, чтобы акция вышла в приемлемый плюс для меня, вчера как раз наступил такой момент и я продал акции по — 0,7196₽, что принесло мне около 3% доходности. Почему я всё-таки решил, что данная компания не должна присутствовать в моём портфеле?

⚡️ ОГК-2 принадлежит на ~80% Газпрому (состав акционеров: Центрэнергохолдинг, Мосэнерго, Газпром энергохолдинг), который является главным мажоритарием и соответственно должен желать дивидендных выплат. За 2021 год были выплачены рекордные дивиденды в размере — 0,096₽ на акцию, что на тот момент давало около 14,5% див. доходности. В прошлые года таких шикарных выплат не было (~7% за последние 3 года до этого) и акционерам глупо рассчитывать, что аттракцион невиданной щедрости будет продолжен. Об этом ниже.

⚡️ Большая часть прибыли зависит от высоких выплат по программе ДПМ. ДПМ — договоры о предоставлении мощностей, заключённые между электрогенерирующими компаниями и крупными потребителями. По этим договорам компании обязуются построить новые мощности и обновить старые, а потребители — оплатить затраты через повышенные платежи за электроэнергию. Пик по ним был пройден в 2021 году, поэтому компания расщедрилась на столь высокие дивиденды, а значит 2022 год не будет столь прибыльным. Главное, что нужно понимать, что в 2025 году заканчивается программа ДПМ и тогда дивидендные выплаты могут сократиться в несколько раз.

⚡️ Тарифы на мощность не растут должным образом, а от этого зависит прибыль генерирующей компании. А выработка электроэнергии после 4 лет снижения, вроде бы в 2021 году показала рост, но в 2022 году снова пошла на спад.

⚡️ Согласно отчёту по РСБУ за 2022 год, чистая прибыль составив: 12,1₽ млрд (-43,3% г/г), выручка: 142,9₽ млрд (1,2% г/г). Если учесть новую дивидендную политику компании (не менее 50% от скорректированной чистой прибыли), то выплата может составить — 0,054₽ на акцию, что даст вам при текущих ценах акции около 7,7% див. доходности.

⚡️ Цена акции стагнирует. От начала торгов на Московской бирже и до сегодняшнего дня акция потеряла в цене 68%, а на пике в 2007 году цена акции доходила до 4₽. Думаю мечтать тут о росте тела не приходиться.

Данная акция похожа на защитную энергетическую облигацию с фиксированным дивидендом, только, например, длинные ОФЗ дают 10,8% див. доходности, а корпоративные 3-ки можно подобрать по 11-12%. Устраивает ли вас такая доходность и постоянная лихорадочная цена акции?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Вот и подошел к концу первый месяц после длительной блокировки сообщества Кожевенное ремесло, с 05 - 30 апреля опубликовано всего 29 постов, но к концу месяца активность авторов стала выше, что не может не радовать.

Спасибо новичкам за первые работы, продолжайте творить не смотря на ошибки и косяки - набирайтесь опыта.

Спасибо опытным мастерам за конструктивную критику и советы.

Спасибо всем мастерам за активность и ваши работы, в независимости от количества плюсов в постах все вы молодцы, спасибо за ваш труд, всем творческих успехов!

Не забываем ставить тег [моё]

Топ 9 :) постов сообщества по количеству оценок:

1. @YokarniyBabay, с постом Сумка для лучника

2. @BNKTOP с постом с Я тут сумочек нашил

3. @Yastro, с постом Сапожок - карандашница

4. @HQleather с постом Браслет с лицехватом

5. @Deni.Sart с постом Кошелек для пикабушника!

6. @Postman87 с постом Немного про любимое дело

7.@MyataPomyata с постом Вторая попытка)

8.@azifal4 с постом Опять мужской портфель

9. @Bezakaliarsandr с постом Для деловых ребят

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за IV квартал 2022 года в размере — 27,71₽ на каждый тип акций (дивидендная доходность составит порядка 6,7%, если отталкиваться от текущих цен на акции) . Дата закрытия реестра — 4 июля 2023 года. Чтобы получить дивидендную выплату, то последний день для покупки акций — 30 июня.

Напомню вам, что компания уже выплачивала дивиденды по итогам 9 месяцев, их сумма составила — 39,57₽ (32,71₽ за 1п22 и 6,86₽ за 3кв22). Компания за 2022 год выплатит акционерам 67,28₽, что оказалось выше прогнозов различных инвесткомпаний и аналитиков. Согласно дивидендной политике Татнефти: «Целевым уровнем средств, направляемых на дивиденды, является не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того какая из них является большей». Как итог эмитент выплатил 54% от ЧП, а дивидендная доходность за год может составить — 16,4% на обыкновенную акцию, что весьма недурно в сложившейся ситуации. Но данная переплата была основана на отчётности Татнефти.

📄 Я недавно разбирал отчёт Татнефти по МСФО за 2022 год из которого можно выделить несколько интересных фактов:

🛢 Помимо феноменальных показателей по чистой прибыли и свободному денежному потоку, компания нарастила на своих счетах кэш. Там находилось 167,8₽ млрд, а долг компании составляет — 14,5₽ млрд. Поэтому Татнефть могла спокойно пустить данные деньги на инвестпрограммы или часть пустить на дивиденды (нераспределённая прибыль).

🛢 Правительственная комиссия России по контролю за иностранными инвестициями одобрила покупку Татнефтью российских активов Nokian Tyres. Цена покупки составит €286 млн (ожидалось €400 млн). Прибыльный бизнес с дисконтом, а если что-то покупается с дисконтом, значит остаётся заложенный кэш на эту покупку.

Сейчас в моём портфеле из нефтянки: Лукойл и Татнефть занимают львиную долю в данном секторе, у обоих годовая див. доходность на отличном уровне, перспективы тоже видны, поэтому ля долгосрока смотрятся весьма неплохо.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.